Файл: Проектирование реализации операций бизнес-процесса (Характеристика существующих бизнес-процессов ).pdf

Добавлен: 13.03.2024

Просмотров: 40

Скачиваний: 0

СОДЕРЖАНИЕ

1.1. Характеристика комплекса задач

1.1.1. Выбор комплекса задач автоматизации

1.1.2. Характеристика существующих бизнес-процессов

1.1.3. Характеристика документооборота, возникающего при решении задачи

1.2. Обоснование проектных решений

1.2.1. Обоснование проектных решений по информационному обеспечению

1.2.2. Обоснование проектных решений по программному обеспечению

2.1. Информационное обеспечение задачи

2.1.1. Информационная модель и её описание

2.1.2. Характеристика нормативно-справочной, входной и оперативной информации

2.1.3. Характеристика результатной информации

2.2. Программное обеспечение задачи

2.2.1. Общие положения (дерево функций и сценарий диалога)

2.2.2. Характеристика базы данных

2.2.3. Структурная схема пакета (дерево вызова программных модулей)

Содержание:

ВВЕДЕНИЕ

Среди наиболее трудоемких участков бухгалтерского учета особое место занимают расчеты с персоналом по оплате труда. Для работы на данном участке необходимы высокая точность, аккуратность, максимум внимания и, безусловно, своевременное выполнение всех расчетных операций. В роли объектов учета могут выступать десятки, сотни и даже тысячи человек, по каждому из которых нужно учитывать и обрабатывать достаточно большие объемы данных.

Особенно затрудняют работу бухгалтеров частые изменения правил расчета подоходного налога с физических лиц, где в качестве объекта налогообложения выступает совокупный доход сотрудников. Во-первых, бухгалтеру, нужно учесть все доходы работника, относящиеся к налогооблагаемому периоду. Во-вторых, он должен правильно определить и исключить из налогооблагаемой базы все необходимые вычеты, что требует знания множества нюансов. В-третьих, ему нужно корректно отразить в бухучете начисление, удержание и перечисление данного налога в бюджет.

Более того, данная область бухгалтерского учета предъявляет повышенные требования к знанию действующего законодательства. Бухгалтерам, отвечающим за данный участок, приходится постоянно отслеживать все изменения в законодательных актах, касающихся использования налоговых льгот, пособий и выплат, начисления отпускных, расчета оплаты больничных листов и т.д. Еще одним важным моментом является регулярное представление отчетности в налоговую инспекцию и во внебюджетные фонды.

Ясно, что чем больше персонала на предприятии и чем разнообразнее виды начислений и удержаний, тем сложнее решать перечисленные задачи без применения компьютерных технологий. Поэтому многим бухгалтерам, ведущим данный участок учета, хотелось бы использовать автоматизированную систему, предназначенную для расчета зарплаты, а не проводить все расчеты вручную.

Целью данной работы является изучение работы бухгалтерии и автоматизация расчета заработной платы.

1. АНАЛИТИЧЕСКАЯ ЧАСТЬ

1.1. Характеристика комплекса задач

1.1.1. Выбор комплекса задач автоматизации

Организация ООО «IT-Консультант» была зарегистрирована по адресу г. Москва, ул. Марксистская д.3. Организация поставлена на учет 18.12.2013. Организации выдан Общероссийский Государственный Регистрационный Номер - 5137746214150. Управление над организацией ведет генеральный директор Гелашвили Нина Петровна. Согласно документам основным видом деятельности является разработка программного обеспечения и консультирование в этой области. Полное наименование фирмы Общество с ограниченной ответственностью «IT-Консультант».

Компания «IT-Консультант» предоставляет следующие услуги:

- разработка программного обеспечения, представляющих набор эффективных инструментов для решения бизнес-задач и экономического планирования;

- обратный инжиниринг, реверс-инжиниринг;

- качественное создание сайтов, привлекательных для пользователей, и надежных для владельцев;

- предоставление услуг надежного хостинга и помощь в размещении информационных площадок;

- квалифицированный реинжиниринг бизнес процессов и обеспечение безотказной информационной инфраструктуры организации;

- автоматизация систем и структуры предприятия;

- тестирование программ;

- разработка мобильных приложений;

- сопровождение программных продуктов и сайтов.

В таблице 1.1 представлены основные технико-экономические показатели.

Таблица 1.1

Основные технико-экономические показатели

|

№ п\п |

Наименование характеристики (показателя) |

Значение показателя за 2015 год |

|

1 |

Количество клиентов (единиц) |

3 800 |

|

2 |

Количество сотрудников (человек) |

92 |

|

3 |

Общее количество проданной продукции (единиц) |

15 500 |

|

3 |

Общее количество оказанных услуг (единиц) |

9100 |

|

4 |

Годовой оборот компании (млн. руб.) |

112 |

1.1.2. Характеристика существующих бизнес-процессов

Для описания задач в данной работе используется диаграмма бизнес-процессов IDEF0.

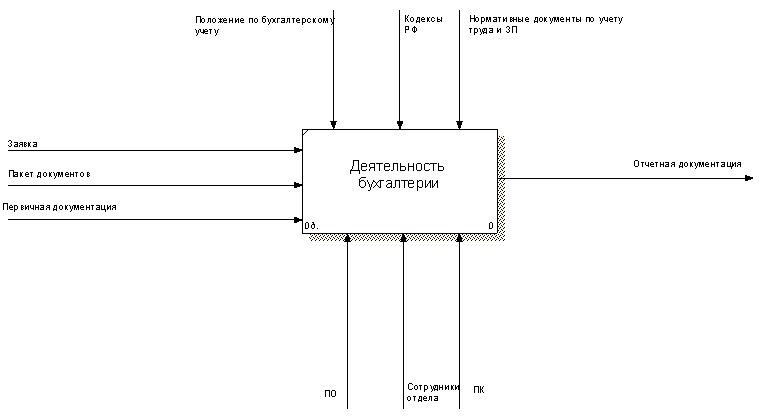

Объектом исследования является деятельность бухгалтерии (рис.2).

Рис.1. Контекстная диаграмма

Описание всех функциональных блоков и интерфейсных дуг контекстной диаграммы IDEF0 модели «AS-IS» (рис.1) представлено в таблице 1.2.

Таблица 1.2

Описание функциональных блоков и интерфейсных дуг

|

Activity Name |

Activity Definition |

|

Деятельность бухгалтерии |

Бухгалтерия обрабатывает счет-фактуры от поставщиков, клиентов, начисляет заработную плату сотрудникам, обрабатывает информацию по контрактам, работает с налоговыми органами и социальными фондами. |

|

Input Name |

Input Definition |

|

Заявка |

Заявка на разработку программного обеспечения |

|

Пакет документов |

- Паспорт или иной документ, удостоверяющий личность; - трудовая книжка; - страховое свидетельство государственного пенсионного страхования. |

|

Первичная документация |

Накладные, приходные и расходные кассовые ордера, заборные листы и т. д. |

|

Control Name |

Control Definition |

|

Положения по бухгалтерскому учету |

1. Положение по бухгалтерскому учету «Учетная политика предприятия» ПБУ 1/98. Утверждено приказом Минфина РФ от 09 декабря 1998 года № 60н. 2. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99). 3. Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/98. Утверждено приказом Минфина РФ от 15 июня 1998 года № 25н. 4. Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/97. Утверждено приказом Минфина РФ № 65н от 03 сентября 1997 года. |

|

Кодексы РФ |

- Гражданский кодекс Российской Федерации. Часть I и II; - Налоговый кодекс РФ. - Трудовой кодекс Российской Федерации |

|

Нормативные документы по учету труда и ЗП |

- Федеральный закон от 29.12.2006 N 255-ФЗ «Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащих обязательному социальному страхованию» - Федеральный закон от 19.05.1995 N 81-ФЗ «О государственных пособиях гражданам, имеющим детей» - Двух- и многосторонние соглашения об избежании двойного налогообложения - Федеральный закон от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» - Федеральный закон от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» - Федеральный закон от 15.12.2001 N 167-Ф З «Об обязательном пенсионном страховании в Российской Федерации» - Федеральный закон от 01.04.1996 N 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» - Федеральный закон от 21.11.96г. № 129-ФЗ «О бухгалтерском учете» - Постановление Правительства РФ от 24.12.2007 N 922 «Об особенностях порядка исчисления средней заработной платы» - Постановление Правительства РФ от 15.06.2007 N 375 «Об утверждении Положения об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам гражданам, подлежащим обязательному социальному страхованию» - Постановление Госкомстата РФ от 05.01.2004 N 1"Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты" - Приказы Минфина и ФНС |

|

Mechanism Name |

Mechanism Definition |

|

ПО |

MS Office: MS Word, MS Excel; 1С:Предприятие; 1С:Бухгалтерия |

|

Сотрудники отдела |

- Главный бухгалтер; - заместитель главного бухгалтера; - кассир. |

|

ПК |

Персональный компьютер |

|

Output Name |

Output Definition |

|

Отчетная документация |

Баланс и приложения к нему |

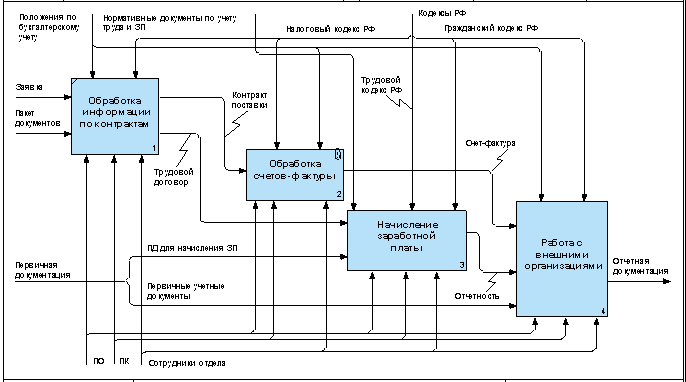

Рассмотрим функции бухгалтерии более детально (рис.2).

Рис.2. Диаграмма декомпозиции IDEF0

Описание функциональных блоков диаграммы декомпозиции IDEF0 (рис. 2) представлено в таблице 1.3.

Таблица 1.3

Описание функциональных блоков диаграммы декомпозиции IDEF0

|

Activity Name |

Activity Definition |

|

Обработка информации по контрактам |

Договор — «соглашение двух или более лиц об установлении, изменении или прекращении гражданских прав и обязанностей» (ст. 420 Гражданского кодекса Российской Федерации). |

|

Обработка счетов-фактуры |

Счет-фактура - счет, выписываемый продавцом на имя покупателя после заказа товара покупателем, содержащий сведения о продаваемом товаре и цене продажи. Является основанием для оплаты, расчетов, отчетности. |

|

Начисление заработной платы |

Расчёт заработной платы — процесс начисления оплаты нанятым работникам согласно условиям трудового договора и удержания налогов и прочих вычетов, предусмотренных законодательством Российской Федерации, а также их документальное оформление. Расчет заработной платы на предприятии является одним из самых трудоемких, объемных и ответственных участков работы. Сложность проведения подсчетов заключается в их персонифицированном характере - заработок считается для каждого сотрудника по отдельности с учетом применяемых в компании систем и форм оплаты труда, а также подходов к материальному стимулированию персонала. Увеличение штата организации и применение современных технологий управления (таких, например, как Balanced Scorecard) приводит к существенному росту объема счетных операций. Ведь расчет заработной платы должен вестись не только на основе отработанного времени (в случае повременной оплаты труда), но и учитывать вклад сотрудника в достижение стратегических целей фирмы,исходя из текущего уровня закрепленных за подразделением и сотрудником ключевых показателей эффективности. |

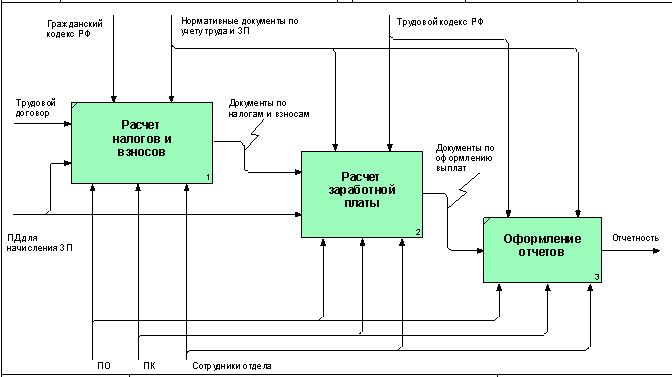

Из всех рассмотренных задач нас интересует задача начисления заработной платы. Рассмотрим ее более подробно (рис.3).

Рис. 3. Декомпозиция работы «Начисление заработной платы»

Описание функциональных блоков и интерфейсных дуг диаграммы декомпозиции «Начисление заработной платы» (рис.3) представлено в таблице 1.4.

Таблица 1.4

Описание функциональных блоков и интерфейсных дуг диаграммы декомпозиции «Начисление заработной платы»

|

Activity Name |

Activity Definition |

|

Расчет налогов и взносов |

- Расчёт сумм оплаты труда и других выплат работникам, а также лицам, выполняющим работу по договорам гражданско-правового характера; - Расчёт налогов на доходы физических лиц; - Расчёт страховых взносов; - Расчёт других налогов и взносов, связанных с доходами физических лиц, устанавливаемых Федеральным законодательством и законодательством субъектов Федерации; |

|

Расчет заработной платы |

Подготовка комплекта документов по оформлению выплат работникам. |

|

Оформление отчетов |

Подготовка и сдача обязательных ежеквартальных и годовых отчетов в налоговую инспекцию и фонды. |

|

Input Name |

Input Definition |

|

Трудовой договор |

приказ (распоряжение) о приеме на работу, который является основанием для приема на работу; |

|

ПД для начисления ЗП |

· личная карточка; · приказ (распоряжение) о переводе на другую работу; · приказ (распоряжение) о предоставлении отпуска; · приказ (распоряжение) о прекращении трудового договора (контракта); · табель учета использования рабочего времени и расчета заработной платы. |

|

Output Name |

Output Definition |

|

Отчетность |

Ежеквартальные и годовые отчеты в налоговую инспекцию и фонды |

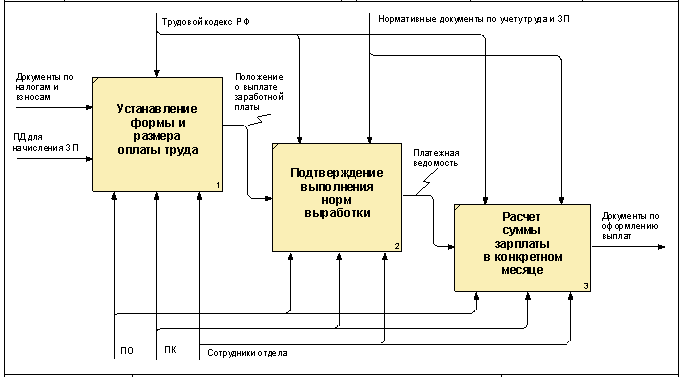

На рис.4 представлена декомпозиция задачи «Расчет заработной платы».

Рис. 4. Декомпозиция работы «Расчет заработной платы»

Описание функциональных блоков диаграммы декомпозиции «Расчет заработной платы» (рис.4) представлено в таблице 1.5.

Таблица 1.5

Описание функциональных блоков диаграммы декомпозиции «Расчет заработной платы»

|

Activity Name |

Activity Definition |

|

Установление формы и размера оплаты труда |

Устанавливают форму и размер оплаты труда сотрудника. А именно: положение об оплате труда (положение о выплате заработной платы), штатное расписание, приказы о приеме на работу, трудовые договоры; Положение об оплате труда - официальный документ, в котором описывается порядок начисления заработной платы или премии. Положение должно содержать указание на категории работников, вид деятельности, критерии оценки их труда, размеры тарифных ставок и принципы начисления заработка (премии). Положение утверждается приказом и имеет статус локального нормативного акта. Порядок начисления зарплаты следующий. Суммы начисленной зарплаты фиксируются в расчетной (унифицированная форма № Т-51) или в расчетно-платежной ведомости |

|

Подтверждение выполнения норм выработки |

Подтверждение выполнения норм выработки. Документы: наряды, книги учета выработки, табели учета рабочего времени; |

|

Расчет суммы зарплаты в конкретном месяце |

Расчет суммы зарплаты в конкретном месяце. Документы: служебные записки, приказы о поощрении и т. п. |