Файл: Система налогового учета (Анализ УФНС России по Красноярскому краю).pdf

Добавлен: 13.03.2024

Просмотров: 69

Скачиваний: 0

СОДЕРЖАНИЕ

1. Теоретические основы налоговой системы РФ

2. Характеристика и оценка налогообложения

2.1 Анализ УФНС России по Красноярскому краю

Прогнозирование налогов и сборов на 2017 год

Совершенствование налоговой системы РФ

Налоговая система РФ на современном этапе

- НДС;

- акцизы.

Ключевые элементы налоговой системы

Как теперь стало понятно, налоговая система строится на синтезе интересов ее участников посредством применения различных механизмов взимания денежных средств в целях выполнения фискальных целей государства.

В состав налоговой системы РФ входят:

- все налоговые платежи, закрепленные в НК РФ;

- плательщики налогов;

- комплекс существующих законодательных актов, регулирующих налоговую политику;

- административные органы, выполняющие надзорные функции в области налогообложения.

Подобный список только кратко описывает налоговую систему РФ. Для лучшего понимания нужно изучить каждый пункт перечня отдельно. Если субъект налоговых отношений поименован в НК РФ в качестве плательщика, установленная обязанность должна безоговорочно им выполняться. В данном случае имеются в виду как организации, так и частные лица, налоговые агенты, которые согласно положениям НК РФ должны платить установленные виды налогов и сборов.

Примером налогового агента могут служить работодатели, удерживающие подоходный налог с зарплаты своих сотрудников и сдающие соответствующие комплекты отчетности.

В полном соответствии с иерархией налоговой системы ее законодательная база также состоит из 3 уровней:

Законы федерального уровня. Их главное отличие в том, что они обязательны к исполнению всеми без исключения субъектами на территории страны. Все прочие правовые документы не должны им противоречить. Это прежде всего НК РФ, Конституция РФ, законы о налогах, в которых нет противоречия первым 2 документам, указы Президента и постановления Правительства РФ.

Законы субъектов РФ, регулирующие порядок, сроки и периодичность уплаты региональных налогов на территории России.

Местная нормативная база, создаваемая на уровне муниципального управления и регулирующая исключительно местные налоги и сборы.

Помимо этого, у Минфина и ФНС России есть право давать пояснения по вопросам законодательства, в связи с чем ими ежегодно издается огромное количество приказов, писем и инструкций. Они должны помочь налогоплательщикам и проверяющим корректно применять имеющуюся нормативную базу. Нередко подобные документы составляются на основе вопросов компаний и частных лиц.

В состав налоговых органов РФ включаются:

- Минфин России;

- ФНС России.

Министерство финансов отвечает за состояние налоговой системы на стратегическом уровне, внося предложения по ее усовершенствованию, планируя порядок наполнения казны и методы оптимизации политики в области налогов. На уровне исполнительной власти работает подчиненная ему ФНС.

Деятельность ФНС осуществляется по нескольким направлениям:

- регистрация плательщиков налогов и сборов и поддержание соответствующей базы;

- администрирование выполнения нормативных актов в области налогов и сборов;

- анализ правильности исчисления и уплаты налогов в соответствующий бюджет.

Налоговая служба объединяет в своем составе сеть налоговых органов, среди которых:

- управления в регионах, которые регулируют деятельность территориальных подразделений и инспекций;

- межрегиональные управления, имеющиеся в каждом федеральном округе, курирующие инспекции по крупнейшим плательщикам, аналитические центры по обработке данных и межрайонные подразделения.

Истоки современной налоговой системы нужно искать еще в IX веке. Ключевые этапы ее развития связаны с именем Петра I и периодом после революции 1917 года. Сегодняшняя система налогового регулирования возникла в 2004 году вместе с созданием Федеральной налоговой службы России.

Текущую налоговую систему следует рассматривать как единый комплекс отношений между плательщиками, налоговыми органами в области фискальных платежей бюджетов всех уровней. Ключевыми составными частями налоговой системы выступают налоги, сборы, инспекции, плательщики, пакет законодательных актов в данной сфере.

Налоговая система представлена 3-уровневой иерархией: федеральными, региональными, местными налогами, а также соответствующей законодательной базой на каждом уровне, которая не должна противоречить НК и Конституции РФ. На федеральном уровне происходит постоянный поиск путей совершенствования налоговой политики.

2. Характеристика и оценка налогообложения

За частую на современном рынке банковских услуг многие банки используют нетрадиционные банковские продукты, которые нельзя назвать даже «банковскими».

Далее рассмотрим на примерах, какие нетрадиционные продукты используются банками на современном этапе.

2.1 Анализ УФНС России по Красноярскому краю

УФНС Красноярского края – территориальный орган, который осуществляет функции контроля и надзора по соблюдению законодательства о налогах и сборах, за их правильным исчислением, полнотой, своевременным внесением в соответствующий бюджет, предусмотренный законодательством России. Он же осуществляет такой контроль и надзор за иными обязательными платежами, за соблюдением законодательства о валютных операциях, производством и оборотом табачной продукции.

Таблица 1

Поступление налогов, сборов и иных обязательных платежей в бюджетную систему по видам (миллионов рублей)

|

|

Январь-май 2016 г. |

В % к январю-маю 2015 г. |

||||

|---|---|---|---|---|---|---|

|

в бюд-жеты всех уровней |

в том числе в консоли-дирован-ный бюджет края |

в бюд-жеты всех уровней |

в том числе в консоли-дированный бюджет края |

|||

|

Доходы, администрируемые |

134545,9 |

77451,6 |

91,9 |

106,6 |

||

|

из них налоговые и неналоговые доходы |

134545,3 |

77451,6 |

91,9 |

106,6 |

||

|

в том числе: |

||||||

|

налог на добавленную стоимость на товары (работы, услуги),реализуемые на территории Российской Федерации |

16195,7 |

х |

118,1 |

х |

||

|

налог на прибыль организаций |

33065,2 |

30094,7 |

98,3 |

103,7 |

||

|

налог на доходы физических лиц |

22932,0 |

22932,0 |

108,9 |

108,9 |

||

|

налоги, сборы и регулярные платежи за пользование природными ресурсами |

40972,6 |

3419,7 |

71,7 |

107,5 |

||

|

акцизы по подакцизным товарам (продукции), производимым на территории Российской Федерации |

6767,1 |

6918,1 |

108,1 |

114,2 |

||

|

из них на: |

||||||

|

этиловый спирт из пищевого или непи- щевого сырья, в том числе денатуриро- ванный этиловый спирт, спирт-сырец, дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый |

2,4 |

3,6 |

4,2 р. |

мн.р. |

||

|

автомобильный бензин |

3586,0 |

3586,0 |

114,0 |

114,0 |

||

|

дизельное топливо |

2806,3 |

2806,3 |

107,7 |

107,7 |

||

|

пиво |

130,9 |

130,9 |

115,0 |

115,0 |

||

|

алкогольную продукцию с объемной сырья, и (или) спиртованных виноград- |

322,9 |

129,1 |

98,1 |

98,1 |

||

|

налоги на имущество |

10511,5 |

10511,5 |

105,0 |

105,0 |

||

|

прочие налоги и сборы |

4101,2 |

3575,6 |

91,4 |

107,5 |

||

Основную часть налогов, сборов и иных обязательных платежей в бюджетную систему в январе-мае 2016 г. обеспечили поступления налогов, сборов и регулярных платежей за пользование природными ресурсами (30,5%), налога на прибыль организаций (24,6), налога на доходы физических лиц (17,0), налога на добавленную стоимость на товары, работы, услуги (12,0%).

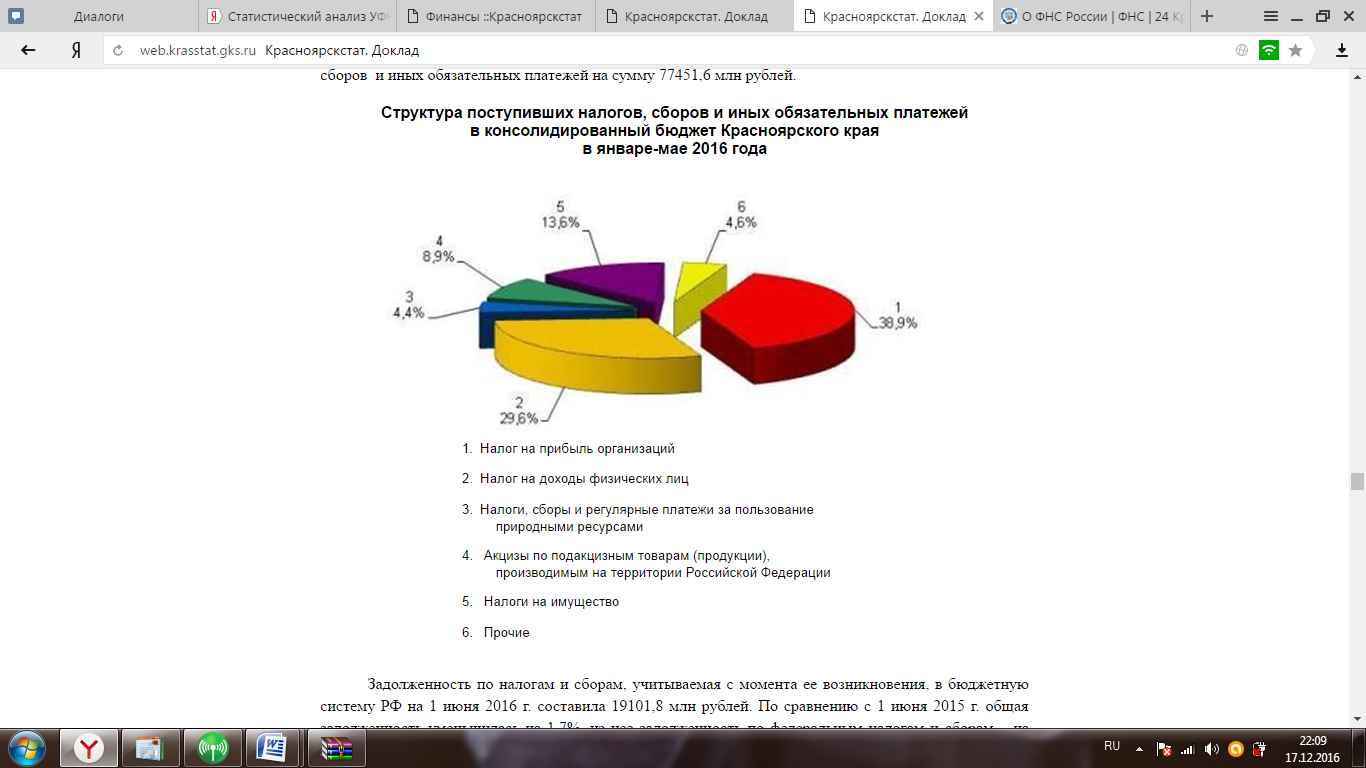

В консолидированный бюджет Красноярского края в январе-мае 2016 г. поступило налогов, сборов и иных обязательных платежей на сумму 77451,6 млн рублей.

Рис. 1. Структура поступивших налогов, сборов и иных обязательных платежей в консолидированный бюджет Красноярского края

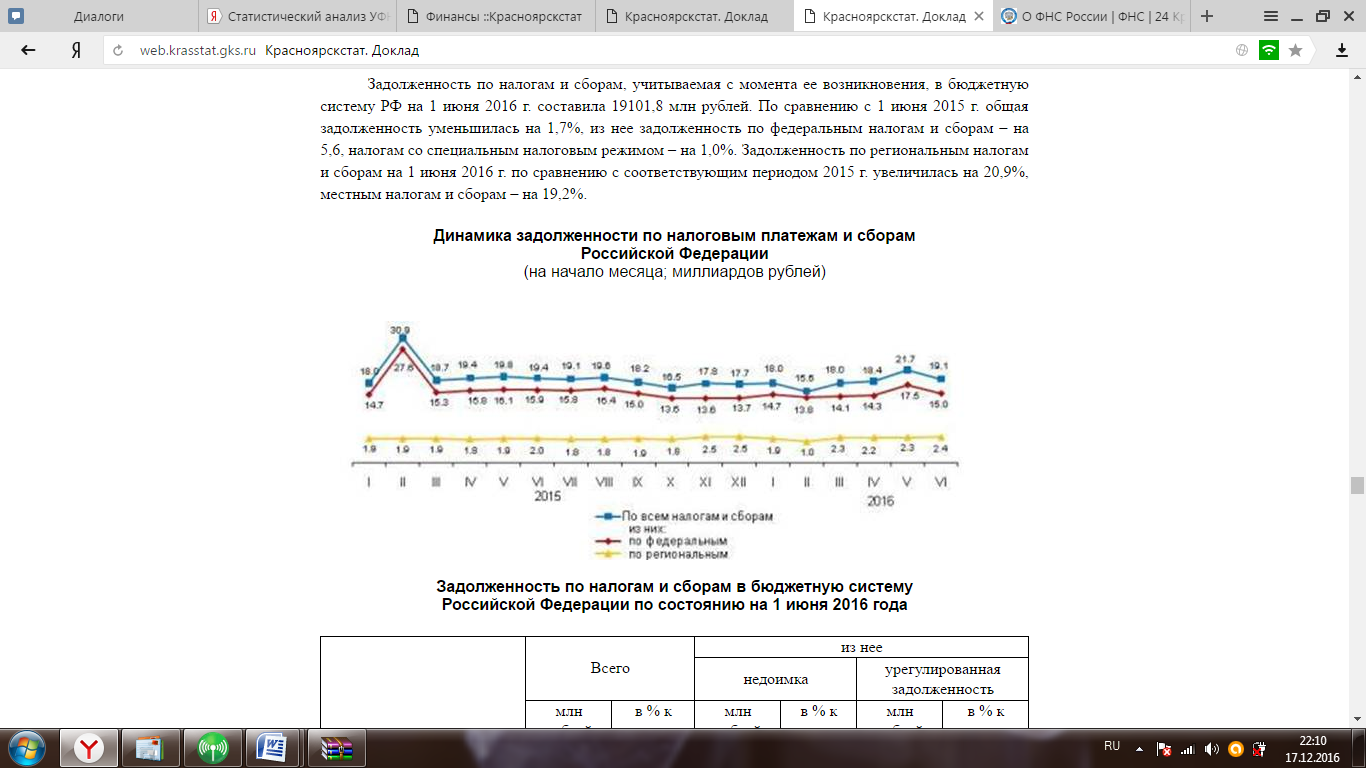

Задолженность по налогам и сборам, учитываемая с момента ее возникновения, в бюджетную систему РФ на 1 июня 2016 г. составила 19101,8 млн рублей. По сравнению с 1 июня 2015 г. общая задолженность уменьшилась на 1,7%, из нее задолженность по федеральным налогам и сборам – на 5,6, налогам со специальным налоговым режимом – на 1,0%. Задолженность по региональным налогам и сборам на 1 июня 2016 г. по сравнению с соответствующим периодом 2015 г. увеличилась на 20,9%, местным налогам и сборам – на 19,2%.

Рис. 2. Динамика задолженности по налоговым платежам и сборам Российской Федерации

Таблица 2

Задолженность по налогам и сборам в бюджетную систему Российской Федерации по состоянию на 1 июня 2016 года

|

|

Всего |

из нее |

||||

|

недоимка |

урегулированная задолженность |

|||||

|

млн рублей |

в % к итогу |

млн рублей |

в % к итогу |

млн рублей |

в % к итогу |

|

|

Всего |

19101,8 |

100 |

8344,7 |

100 |

10703,6 |

100 |

|

в том числе по: |

||||||

|

федеральным налогам и сборам |

14991,6 |

78,5 |

5076,3 |

60,8 |

9891,7 |

92,4 |

|

региональным налогам |

2394,1 |

12,5 |

1854,7 |

22,2 |

524,5 |

4,9 |

|

местным налогам и сборам |

972,2 |

5,1 |

829,8 |

9,9 |

128,6 |

1,2 |

|

налогам со специальным налоговым режимом |

743,9 |

3,9 |

583,9 |

7,0 |

158,8 |

1,5 |

Недоимка по налоговым платежам на 1 июня 2016 г. составила 8344,7 млн рублей (43,7% общей задолженности по налогам и сборам). По сравнению с 1 июня 2015 г. недоимка уменьшилась на 2,5%, из нее по федеральным налогам и сборам – на 16,9, налогам со специальным налоговым режимом – на 3,3%. Недоимка по местным налогам и сборам на 1 июня 2016 г. по сравнению с соответствующим периодом 2015 г. увеличилась на 47,8%, региональным налогам и сборам – на 44,1%.

Урегулированная задолженность на 1 июня 2016 г. составила 10703,6 млн рублей (56,0% общей задолженности). По сравнению с 1 июня 2015 г. она уменьшилась на 1,0%. Основная часть урегулированной задолженности приходится на задолженность, приостановленную к взысканию в связи с введением процедур банкротства, – 8406,8 млн рублей (78,5%) и задолженность, взыскиваемую судебными приставами по постановлениям о возбуждении исполнительного производства, – 1852,8 млн рублей (17,3%).

Задолженность по единому социальному налогу на 1 июня 2016 г. составила 129,2 млн рублей и по сравнению с 1 июня 2015 г. сократилась на 31,4%, по платежам в государственные внебюджетные фонды – 30,1 млн рублей и снизилась на 35,0%.

Всего в консолидированный бюджет Российской Федерации с территории края было мобилизовано налогов и сборов на сумму 265 млрд рублей.

Из них - платежи за пользование природными ресурсами составили 33% от суммы поступивших на территории Красноярского края налогов, 21% пришлось на налог на прибыль, по 16% - налог на доходы физических лиц и налог на добавленную стоимость, по 6% - имущественные налоги и акцизы, а 2% - это налоги со специальными налоговыми режимами.

Из общей суммы в федеральный бюджет было перечислено 128 млрд руб. Это меньше, чем в прошлом году на 9% (12,8 млрд руб.). Основной причиной стало уменьшение на 18% поступлений по налогу на добычу полезных ископаемых в виде углеводородного сырья.

В бюджет края, напротив, мобилизовано больше налогов и сборов - 137 млрд рублей. Это больше уровня поступлений прошлого года на 13% (15,9 млрд руб.). Как пояснили в пресс-службе УФНС, основная причина роста связана с увеличением поступлений по налогу на доходы физических лиц, акцизам и налогу на прибыль организаций.

Прогнозирование налогов и сборов на 2017 год

Минфин в бюджетной резолюции утвердил следующие макроданные по экономике России. ВВП - 2584 млрд ( в 2016 прогноз 2364 млрд), инфляция 8.1%, рост ВВП - 3%, расходная часть сводного бюджета - не выше 33.1% ВВП (или 855 млрд) и дефицит бюджета не выше 3%. (Или не более 77 млрд руб).