Файл: Разработка регламента выполнения процесса «Управление запасами» (Описание предметной области).pdf

Добавлен: 13.03.2024

Просмотров: 36

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1. Исследование РЕГЛАМЕНТА БИЗНЕС-ПРОЦЕССОВ предметной области

1.1. Описание предметной области

1.2. Выбор инструментальных внешние средств для моделирования

1.3. Характеристика процесса управления заказами

Регламенты ГЛАВА 2. РАЗРАБОТКА РЕГЛАМЕНТА ВЫПОЛНЕНИЯ каждая ПРОЦЕССА «УПРАВЛЕНИЕ ЗАКАЗАМИ»

2.1. Мероприятия по улучшению бизнес-процесса управления заказами

На данный момент на предприятии уже существует комплекс вычислительной техники, который предназначен для обработки прихода и расхода товаров, оформления документов и прочей информации. Существующая база данных дает информацию для принятия решений, но она не полная или не сгруппированная. Что приводит в свою очередь к определенным трудностям в принятии стратегических решений.

Главным недостатком существующей системы на предприятии является не автоматизированная работа менеджера по закупкам товаров. Имеющаяся система не только снижает производительность работы, но и создает множество дополнительной рутинной бумажной работы в отделах. Такая схема работы является не гибкой в плане отслеживания динамического корректирования заказов. Не существует возможности массовой корректировки заказов поставщикам.

Регламенты ГЛАВА 2. РАЗРАБОТКА РЕГЛАМЕНТА ВЫПОЛНЕНИЯ каждая ПРОЦЕССА «УПРАВЛЕНИЕ ЗАКАЗАМИ»

2.1. Мероприятия по улучшению бизнес-процесса управления заказами

В результате проведенного исследования объекта АРМ менеджера по закупкам была выявлена цель автоматизированного варианта решения задачи. Ей является повышение производительности труда менеджера по закупкам, рациональное и эффективное использование ПК, повышение достоверности вводимой, хранимой и результатной информации, обеспечение экономической эффективности автоматизированного решения задачи.

Исходной первичной информацией в данном случае будут являться документы, предоставляющие количественно-стоимостную информацию (счета, расходные накладные, договора на поставку товара) и денежную информацию (платежное требование, счета, счета фактуры).

Менеджер в своей работе использует программные продукты MicrosoftOffice. Для оформления договоров, приказов MicrosoftWord, для работы с базой данных, складом MicrosoftExcel.

Использование этих программных средств не отвечает требованиям:

- Отсутствие единой базы приводит к необходимости уточнения наличия того или иного товара на складе.

- Остатки по складам приходилось хранить в различных файлах.

- Ручной ввод всех данных приводил к тому, что малейшая ошибка приводила к неверным расчетам, и ее приходится искать, просматривая огромное количество материала.

- Сложность поиска товара. При заполнении расходных, приходных накладных и других документов, приходится искать в огромном списке товар, который есть на складе.

- Повторный ввод информации.

Все эти недостатки приводят к необоснованным затратам времени и ресурсов.

Учет реализации товаров в оптовой торговле осуществляется по мере отгрузки товаров и предъявления покупателям расчетных документов.

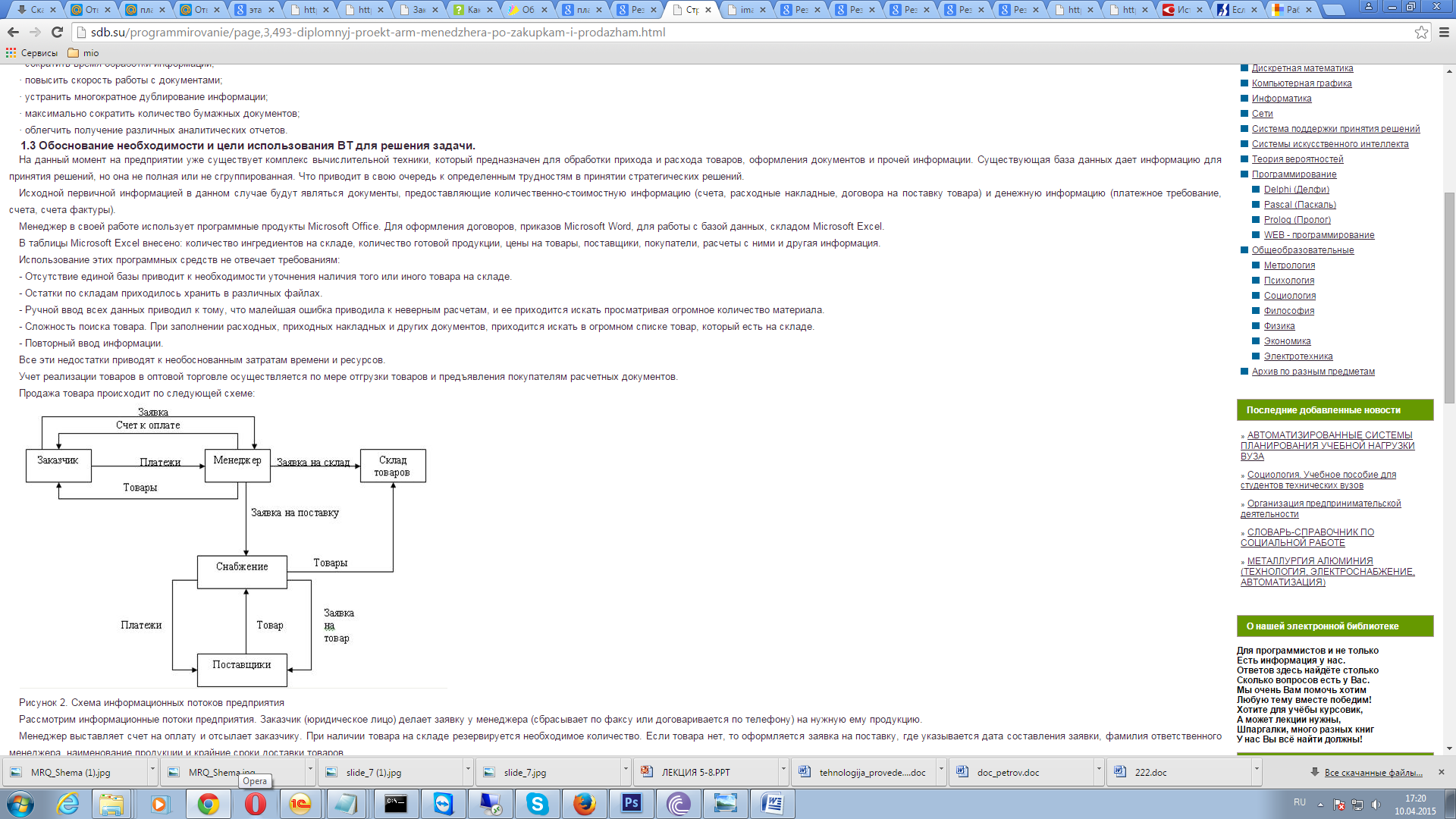

Продажа товара происходит по следующей схеме

Рисунок 2.1 - Схема информационных потоков предприятия

При учете реализации готовой продукции следующие два момента могут считаться продажей:

- факт отгрузки товаров и предъявление покупателю расчетных документов;

- факт поступления оплаты от покупателей на счета в учреждения банков;

- факт поступления оплаты от покупателей в кассу.

Этот фактор определяет момент перехода права владения, пользования и распоряжения реализуемых товаров от поставщика к покупателю. В первом случае, как только товары отгружены и покупателю предъявлены на нее расчетные документы, все права собственности переходят на этот товар к покупателю; во втором – до момента оплаты товар является собственностью ООО «Эдельвейс».

Момент продажи товаров обусловливает метод определения выручки от продажи: метод начисления («по отгрузке») или кассовый метод («по оплате»).

Метод определения выручки по отгрузке товаров и предъявлению расчетных документов покупателю повсеместно используется в международной практике.

Фактически в ООО «Эдельвейс» при продаже продукции применяется кассовый метод «по оплате», но иногда бывают исключения, и используется метод начисления «по отгрузке».

Учет реализации готовой продукции неразрывно связан с такими понятиями, как контроль платежей, контроль своевременности выполнения заказов на поставку готовой продукции, анализ деятельности менеджеров компании¸ контроль выполнения обязательств со стороны клиентов и так далее. Целью учета, таким образом, является получение объективной и своевременной информации о деятельности компании для предоставления ее директору и составления соответствующей бухгалтерской отчетности[4].

2.2. Моделирование бизнес-процесса «Управление заказами»

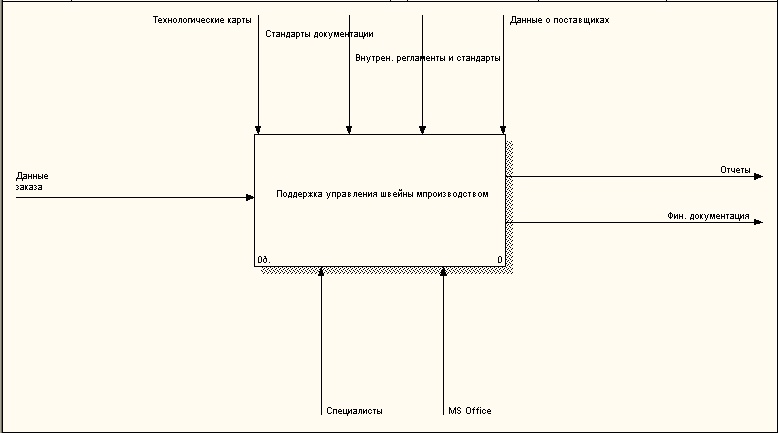

Рассмотрим существующую технологию управления швейным производством в части организации закупки сырья и сбыта готовой продукции швейного производства. Контекстная диаграмма приведена на рисунке 2.4.

Рисунок 2.4 – Контекстная диаграмма

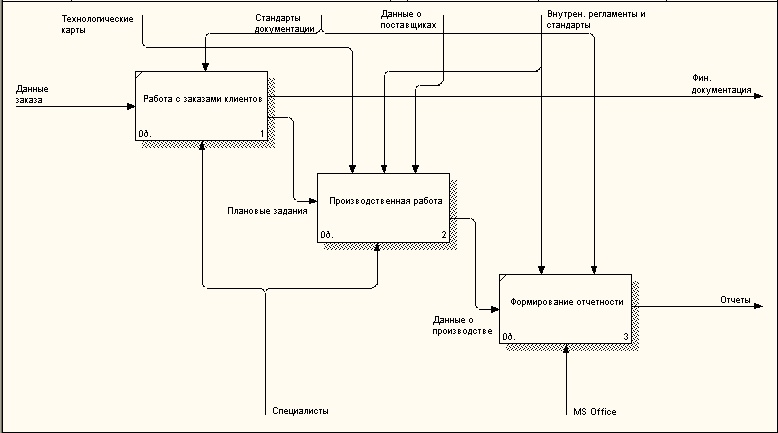

В соответствии с приведенной схемой, в качестве входных потоков информации используются заявки клиентов на покупку и информация о товаре, данные о контрагентах. На выходе данного процесса имеются расходная накладная, товарный чек, товарно-транспортная накладная, свод по заявкам поставщикам, аналитический отчет. Диаграмма декомпозиции первого уровня представлена на рисунке 2.5.

Рисунок 2.5 – Диаграмма декомпозиции нулевого уровня

Как показано на рис.2.5, основными процессами в технологии управления швейным производством являются:

- работа с заказами;

- производственная работа;

- формирование отчетности.

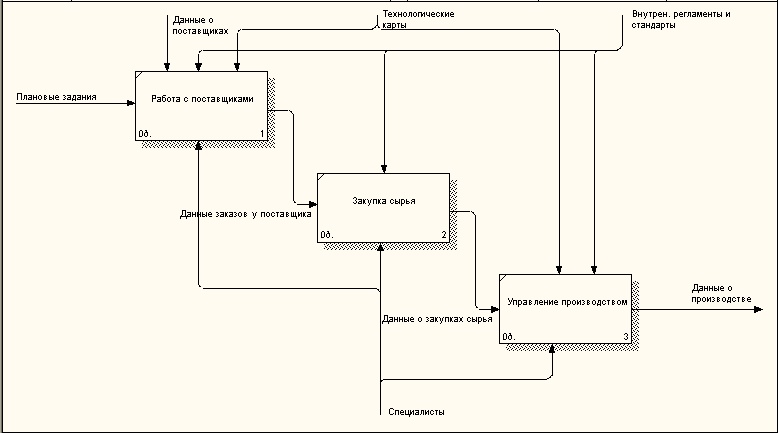

Диаграмма декомпозиции процесса «Работа с заказами клиентов» приведена на рис.2.6.

Рисунок 2.6 – Диаграмма декомпозиции первого уровня

Технология работы с заказами клиентов для швейного производства предполагает:

- работу с поставщиками;

- закупку сырья;

- управление производством.

Работа с документами в рамках оборота готовой продукции и закупки сырья для её производства заключает в себе функции оформления сопроводительных докуме6тов и формирования сводной отчетности.

Как выяснено руководством предприятия, в последнее время часто возникает ситуация, когда объемы поставок и продаж не совпадают, несовпадение также может происходить и по наименованию товарных позиций. В результате большое количество товара остается хранится на складе или не может быть поставлено вовремя клиентам. В связи с этим фирма несет убытки.

В настоящее время учет и планирование продаж осуществляется напрямую менеджерами отдела реализации готовой продукции.

Заявки клиентов на покупку фиксируются в файле Excel, где указывается номер заявки, наименование клиента, вид продукции и его количество, а также дата поставки клиенту. Менеджеры отдела реализации готовой продукции обобщают эти сведения по типу продукции, и, исходя из полученной информации, формируют план продаж и отчетные документы.

Таким образом, учет продаж включает в себя следующие основные подпроцессы:

- учет продаж и формирование сопроводительных документов;

- формирование отчетности по продажам продукции.

Работа с документами по реализации готовой продукции начинается после того, как поступают заявки клиентов на покупку, выписываются счет-фактура и расходная накладная. Далее происходит формирование отчетности по продажам продукции, на выходе получается отчет по продажам.

Таким образом, при учете реализации готовой продукции менеджеру, ответственному за учет, необходимо внести данные о клиенте, продукции, ее стоимости, количестве, сроке оплаты и виде оплаты.

Если же необходимо найти какую-либо информацию по продажам, то поиск осуществляется в архиве, который хранится в виде бумажных документов - журналов учета и других. Большую часть рабочего дня бухгалтер занят занесением необходимых сведений в книги учета, а также, при необходимости анализом и поиском нужных сведений.

Кроме того, в отчетный период менеджеру отдела реализации готовой продукции швейного производства необходимо составлять аналитические отчеты, включающие в себя анализ продаж фирмы за определенный период.

Для данного способа характерны следующие недостатки:

1. Невысокая скорость и точность выполнения расчетов.

2. Слабый контроль работы бухгалтера.

3. Усталость менеджеров - усиление негативного воздействия человеческого фактора.

В связи с этим, руководством компании было принято решение об автоматизации данного процесса, то есть создании экономической информационной системы для повышения качества учета и уменьшения временных затрат на обработку необходимых документов и получения результативной информации в рамках технологии управления швейным производством.

Объектом автоматизации является отдел по регистрации и исполнения заказов швейной фабрики. Функционирование системы управления предприятием опирается на информацию указанного отдела.

Структура объекта автоматизации в любой системе управления основывается на понятии информационной базы, под которой понимается совокупность упорядоченной информации, используемой при функционировании информационной системы, а также взаимосвязь различных составляющих этой информации. При этом совокупность упорядоченной информации должна соответствовать по составу и содержанию требованиям тех задач, которые решаются на ее основе. Информационная база влияет на эффективность всей системы, возможность решения функциональных задач и т.д.

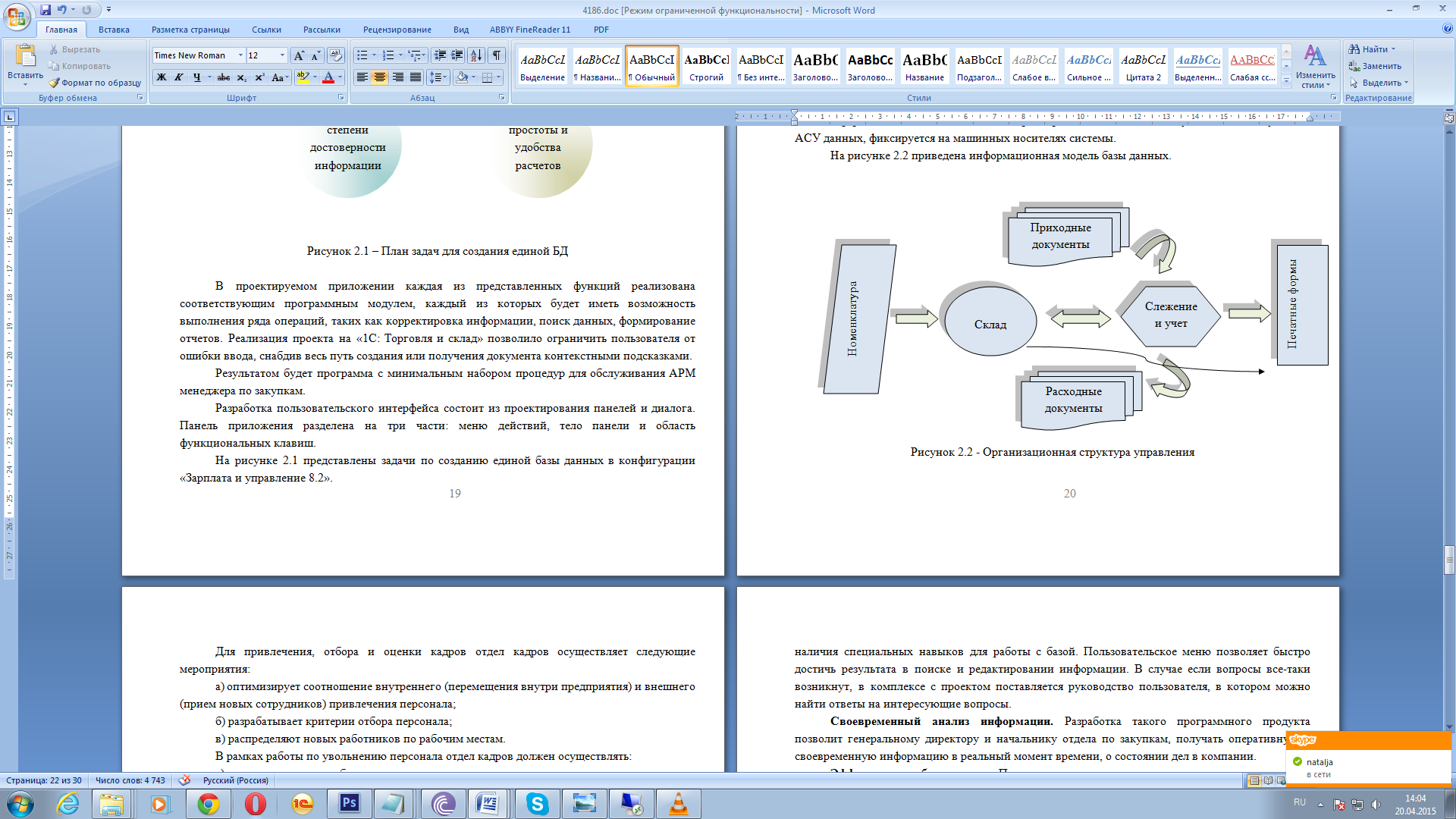

На рисунке 2.7 приведена информационная модель базы данных.

Рисунок 2.7 - Информационная модель базы данных

Входной информацией для разрабатываемой в проекте автоматизированной системы является:

- для отражения приходных операций приходные накладные, заполняющиеся от руки (формы входных документов прихода приведены в приложении). Эти документы необходимы для учета поступления товара на склад от поставщиков, а также для учета излишков, возникающих на складе.

- для отражения расходных документов: товарно-транспортная накладная и счет-фактура, которые заполняются от руки. Эти документы подтверждают факт отгрузки продукции со склада.

Для оформления операций заготовки и приобретения материалов используются расчетные документы поставщиков: счета-фактуры, товарно-транспортные накладные и другие документы.

Все данные по оперативной входной информации заносятся в компьютер с помощью специально разработанных форм. С помощью этих форм удобно заносить информацию, а также форма позволяет просто выбирать нужную позицию из предложенного списка, что позволяет сохранить целостность данных.

На основании первичных данных можно распечатать приходные накладные, товарные накладные, счет-фактуры и акт списания товара.

Данная входная информация позволяет формировать итоговые таблицы «Остатки» и «Журнал», а также, с использованием запросов, итоговые отчеты.

Помимо входных данных, в проектируемой системе есть и постоянные данные, которые хранятся и заносятся в справочники системы.

Ведение данных постоянной информации позволяет исключить условно-постоянную информацию из первичных документов, что влияет на снижение трудоёмкости их заполнения, а также позволяет автоматизировать отчётный процесс.

Основным входным документом, на основании которого формируются отчеты, является приходная накладная. Данный документ содержит все необходимые данные для формирования выходных документов.

Для составления справочников по поставщикам и клиентам информация поступает из различных источников, таких, как журналы, газеты, справочные материалы.

В процессе эксплуатации программного продукта, зачастую возникают задачи, которые невозможно решить уже имеющимися средствами. Интеграция средств, сторонних разработчиков для решения этих задач, приводит к значительному увеличению цены разработки. Поэтому автоматизированная система должна иметь интерфейсы для обмена информацией с наиболее распространенными приложениями для хранения и обработки информации: MS Word, MS Excel.

Требования к аппаратному обеспечению автоматизированной системы управления торговой деятельностью предприятия вытекают из текущего состояния технической оснащенности предприятий, поэтому, на сегодняшний день, эти требования соответствуют аппаратному обеспечению, находящемуся на предприятии.

Система должна отвечать ряду требований:

а) обеспечения контроля ввода недопустимой информации в базу данных;