Файл: Понятие и виды ценных бумаг (Обращение ценных бумаг).pdf

Добавлен: 13.03.2024

Просмотров: 36

Скачиваний: 0

Сторонники второй - бездокументарной - концепции ценных бумаг указывают на то, что понимание ценных бумаг, заложенное в ГК РФ, базируется на традиционном понятии ценной бумаги, разработанном в рамках немецкой коммерциалистики конца XIX в. [30, с. 65].

Таким образом, современная дуалистическая концепция в равной мере признает ценной бумагой как документарные ценные бумаги, так и бездокументарные, а наличие формального определения позволяет установить, является ли тот или иной документ ценной бумагой.

В наше время выработать одно понимание ценной бумаги не представляется возможным, поэтому можно предложить определение бездокументарной ценной бумаги как особого объекта гражданских прав, мыслимого как идеальная оболочка для прав, заключенных в ценной бумаге. Для того чтобы, исключить теоретические споры относительно одинаковой правовой природы классических и бездокументарных ценных бумаг и четко определить, что объектом гражданских прав по любой ценной бумаге являются имущественные права, вероятно, следует внести в ст. 142 ГК РФ необходимые изменения.

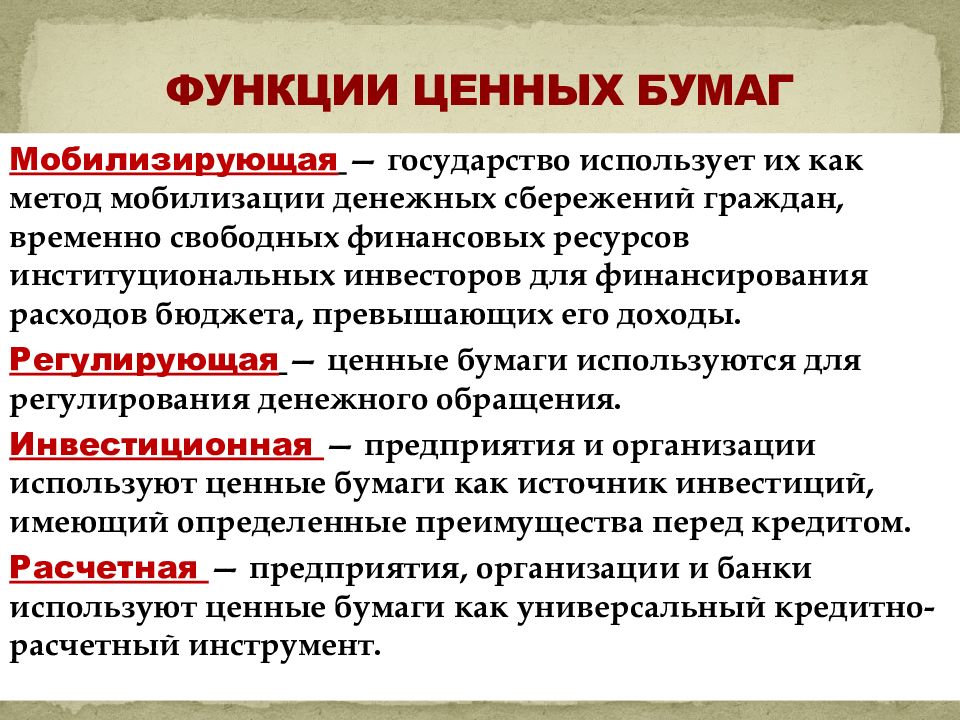

Ценные бумаги главным образом выпускаются юридическими лицами. Лицо, выпускающее ценные бумаги, называют эмитентом, а выпуск бумаг – эмиссией. Человек, приобретающий ценные бумаги, именуют инвестором. На фондовом рынке главными и важными покупателями бумаг выступают юридические лица, а в первую очередь банки, страховые организации, инвестиционные, пенсионные фонды, так как именно они располагают наибольшей суммой средств [24, с.12]. Ценные бумаги выполняют несколько функций (Рис.1)

Рисунок 1

Функция ценных бумаг

1.Несут ярко выраженную информационную функцию, свидетельствуют о состоянии экономики. Стабильные курсы ценных бумаг или их повышение, как правило, свидетельствуют о нормальном экономическом положении.

2. Играют важную и главную роль при перетекании капитала между различными сферами экономики – перераспределительная функция

3.Используются для мобилизации временно свободных денежных сбережений граждан – мобилизирующая функция

4.Используются для регулирования денежного обращения – регулирования денежного обращения – регулирующая функция

5.Банки, предприятия и организации используют ценные бумаги как универсальный кредитно-расчетный инструмент – расчетная функция.

Форма ценной бумаги имеет целый ряд реквизитов, или разнообразных характеристик, многие из которых обязательны для соответствующею вида ценных бумаг и задаются законом. Эти характеристики обычно имеют попарно-противоположный характер (например, документарная или бездокументарная формы существования ценной бумаги), а потому ценные бумаги могут классифицироваться в зависимости оттого, какому признаку из соответствующей их пары они отвечают. Совокупность всех этих признаков, собственно, и есть то, что отличает один вид ценной бумаги от других ее видов [21,с.28](Таблица 1).

Таблица 1.

Характеристика ценных бумаг

|

В самом общем виде набор характеристик, которыми обладает каждая ценная бумага [18, с. 105]. |

-временные, пространственные, рыночные |

|

Временные характеристики ценной бумаги – это характеристики, измеряемые временем [13, с.60]. |

-обращения ценной бумаги, выплаты доходов по ней, действия тех или иных отдельных прав по ценной бумаги |

продолжение таблицы

|

Пространственные характеристики ценной бумаги – формы ее существования как рыночного товара, обособленного от любого участника рынка [28, с.95]. |

-внешнюю форму существования ценной бумаги, национальную принадлежность ценной бумаги, вид рынка на котором обращается ценная бумага |

|

Рыночные характеристики ценной бумаги – связанные с её эмитентом или инвестором [16, с.45]. |

-порядок фиксации владельца ценной бумаги, порядок передачи, форма выпуска, вид эмитента, вид капитала, степень обращаемости, уровень риска, наличие дохода, наличие номинала. |

Таблица составлена по: Ендронова В.Н., Новожилова Т.Н. Рынок ценных бумаг: учебное пособие, М.: Магистр, 2007, Федосеева Е.Г. Пути к творчеству // Социосфера. - 2012. - № 4. - С.59-61, Шершеневич Г.Ф. Учебник русского гражданского права. Т. 2. -М.: Статут, 2005. С. 9, .Габов А. В. Ценная бумага в российском праве: некоторые страницы истории появления ее современного определения // Предпринимательское право. 2010, № 1. С. 45.

На практике ценные бумаги различаются по еще большему числу признаков, поскольку речь идет уже о различиях не только между видами ценных бумаг, но и между ценными бумагами одного и того же вида, выпускаемыми разными эмитентами. Ключевое различие ценных бумаг, выступающих на рынке в качестве капитала, естественно, коренится в условиях выплаты доходов по ней с точки зрения растянутости и пропорциональности этого процесса во времени.

Классификация ценных бумаг

Классификация ценных бумаг – это их деление на виды по определенным признакам, которые им присущи. В свою очередь виды могут в ряде случаев делиться на подвиды, а они ещё дальше. Каждая нижестоящая классификация входит в состав той или иной вышестоящей классификации. Ценные бумаги можно классифицировать по следующим признакам (Таблица.2) [7, с. 85]:

Таблица 2.

Классификация ценных бумаг

|

Классификационный признак |

Виды ценных бумаг |

|

Срок существования |

Срочные – ценные бумаги, имеющие установленный срок существования(долго-, средне- и краткосрочные); бессрочные- ценные бумаги, существующие вечно. |

|

Происхождение |

Первичные- ценные бумаги, основанные из активах, в число которых не входит сами ценные бумаги; вторичные -ценные бумаги, выпускаемые на основе первичных ценных бумаг |

|

Форма существования |

Бумажные или документарные; безбумажные или бездокументарные |

|

Национальная принадлежность |

Отечественные; иностранные |

|

Тип использования |

Инвестиционные или капитальные- ценные бумаги, являющиеся объектом вложения капитала; неинвестиционные- ценные бумаги, которые обслуживают денежные расчеты на товарных или других рынках |

Таблица составлена по: Крайнева Э.А. Бухгалтерский учет операций с ценными бумагами

1. По сроку существования: срочные (краткосрочные, среднесрочные долгосрочные и отзывные) и бессрочные.

2. По форме существования: бумажная (документарная) или безбумажная (бездокументарная).

3. По форме владения: предъявительские (ценные бумаги на предъявителя) и именные, которые содержат имя своего владельца и зарегистрированы в реестре владельцев данной ценной бумаги.

4. По форме обращения (порядку передачи): передаваемые по соглашению сторон (путем вручения, путем цессии) или ордерные (передаваемые путем приказа владельца — индоссамента).

5. По форме выпуска: эмиссионные или неэмиссионные.

6. По регистрируемости: регистрируемые (государственная регистрация или регистрация ЦБ РФ) и нерегистрируемые.

7. По национальной принадлежности: российские или иностранные.

8. По виду эмитента: государственные ценные бумаги - это различные виды облигаций, выпускаемые государством, негосударственные или корпоративные и которые выпускаются в обращение компаниями, банками, организациями и частными лицами.

9. По обращаемости: рыночные или свободнообращающиеся, нерыночные, которые выпускаются эмитентом и могут быть возвращены только ему.

10. По цели использования: инвестиционные (цель - получение дохода) или неинвестиционные (обслуживают оборот на товарных рынках).

11. По уровню риска: безрисковые или рисковые (низкорисковые, среднерисковые или высокорисковые).

12. По наличию начисляемого дохода: бездоходные или доходные (процентные, дивидендные, дисконтные).

13. По номиналу: постоянный или переменный.

14. По форме привлечения капитала: долевые (отражают долю в уставном капитале общества) и долговые, которые представляют собой форму займа капитала или в виде денежных средств.

Классификация ценных бумаг раскрывает взаимные связи в понятиях, видах и правилах обращения на основании определенных принципов и выражает эти связи в виде логически построенной системы. Обычно, классификация ценных бумаг служит для понимания в целом сущности организации рынка ценных бумаг в России, тех финансовых процессов, которые закономерны в период осуществления экономических реформ.

Классификация ценных бумаг может быть осуществлена по различным критериям, иначе говоря деление ценных бумаг на виды и группы по определенным признакам, которые им присущи.

Таким образом, в зависимости от того, какие признаки положены в основу классификации, ценные бумаги можно подразделить на разные группы и виды. Существующие и современной мировой практике ценные бумаги делятся на два класса [22, с.7]:

I класс -это основные ценные бумаги;

II класс - это производные ценные бумаги.

Основные ценные бумаги - это ценные бумаги, в основе которых лежат имущественные права на какой-либо актив или же товар, деньги, капитал, имущество, различного рода ресурсы. Первичные ценные бумаги основаны на активах, в число которых не входят сами ценные бумаги, другими словами это акции, облигации, векселя, закладные. Вторичные ценные бумаги - это ценные бумаги, выпускаемые на основе первичных ценных бумаг или, иными словами, это ценные бумаги на сами ценные бумаги. Например, варранты на ценные бумаги, депозитарные расписки [26, с. 80].

Производная ценная бумага - это бездокументарная форма выражения имущественного права обязательств, возникающего в связи с изменением цены лежащего в основе данной ценной бумаги биржевого актива. К производным ценным бумагам относят фьючерсные контракты; товарные, валютные, процентные, индексные и свободно обращающиеся опционы.

Таким образом, ценные бумаги – финансовый инструмент рынка ценных бумаг, выступают в роли товара особого рода. Обладая действенной природой – имущественное право как титул собственности и как отношения займа. Ценные бумаги являются отражением реального работающего капитала, принося доход владельцу. Несмотря на многочисленные теоретически существования классификаций ценных бумаг, законодательство не содержит классификации ценных бумаг.

2. Основные виды ценных бумаг

2.1. Акции и облигации

Акции и облигации – одни из самых популярных ценных бумаг на мировых фондовых биржах. Акции и облигации способны принести существенную выгоду своим владельцам и выпускающим их компаниям [22, с.7].

Акция - ценная бумага, свидетельствующая о внесении пая в капитал акционерного общества. Дает ее владельцу право на присвоение части прибыли в форме дивиденда. Акция удостоверяет право акционера, купившего данную бумагу на членство в акционерном обществе. С приобретением акций инвестор не только ожидает определенного дохода, но и рассчитывает свою выгоду от участия в жизни акционерного общества.

Акция обладает несколькими свойствами: держатель акции является совладельцем акционерного общества со всеми правами, права держателя акции сохраняются до тех пор, пока существует акционерное общество, акционер не отвечает по обязательствам акционерного общества, из за этого при банкротстве инвестор не потеряет больше того, что вложил, если акция принадлежит нескольким лицам, то они признаются единым держателем, акции могут расщепляться и консолидироваться

В современном капиталистическом мире основной формой организации бизнеса являются корпорации или акционерные общества, которые имеют значительные преимущества по сравнению с другими формами. Два наиболее важных из них это - ограниченная ответственность их участников, которые несут убытки лишь в размере своего взноса, сильно упрощенная процедура передачи прав собственности (продажа акций), и (это, наверное, основное преимущество) огромные возможности по мобилизации капитала через эмиссию акций и облигаций, что, в свою очередь, составляет основу быстрого и продуктивного роста компании.

Различают два главных типа акций: обыкновенные (наиболее распространенные) и привилегированные (Таблица 3).

Таблица 3.

Тип акции и их различия

|

Обыкновенная акция |

Это ценная бумага, которая наделяет своего держателя правом получения дивидендной прибыли, закрепляет за ним право на получение части имущества акционерного общества в случае его ликвидации и позволяет принимать участие в акционерных собраниях и голосовать принятие решений. |

|

Привилегированная акция |

Это акция с твердым фиксированным доходом, которая дает держателю специальные права, но при этом накладывает на него определенные ограничения. |

|

Различие акции |

Таким образом, акции привилегированные и обыкновенные в чем разница, достаточно уяснить, что дивидендная доходность по привилегированной бумаге не зависит от текущей прибыли акционерного общества, но при этом наиболее часто такая акция лишает держателя права голоса на акционерных собраниях |