Добавлен: 13.03.2024

Просмотров: 27

Скачиваний: 0

1.2.Классификация ценных бумаг

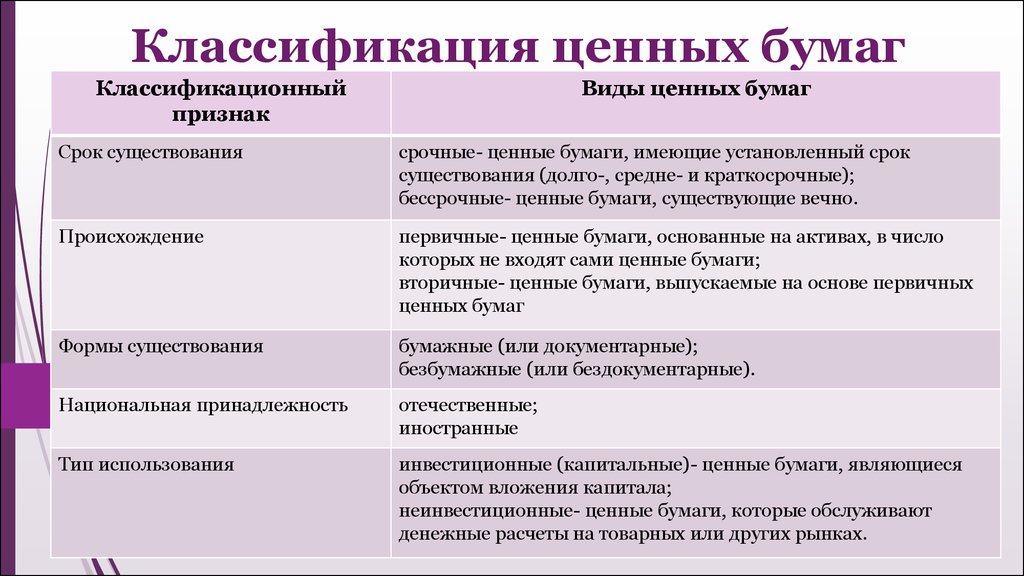

Классификация ценных бумаг – это их деление на виды по определенным признакам, которые им присущи. В свою очередь виды могут в ряде случаев делиться на подвиды, а они ещё дальше. Каждая нижестоящая классификация входит в состав той или иной вышестоящей классификации.Ценные бумаги можно классифицировать по следующим признакам (Рис.2):

Рис.2. Классификация ценных бумаг

1. По сроку существования: срочные (краткосрочные, среднесрочные долгосрочные и отзывные) и бессрочные.

2. По форме существования: бумажная (документарная) или безбумажная (бездокументарная).

3. По форме владения: предъявительские (ценные бумаги на предъявителя) и именные, которые содержат имя своего владельца и зарегистрированы в реестре владельцев данной ценной бумаги.

4. По форме обращения (порядку передачи): передаваемые по соглашению сторон (путем вручения, путем цессии) или ордерные (передаваемые путем приказа владельца — индоссамента).

5. По форме выпуска: эмиссионные или неэмиссионные.

6. По регистрируемости: регистрируемые (государственная регистрация или регистрация ЦБ РФ) и нерегистрируемые.

7. По национальной принадлежности: российские или иностранные.

8. По виду эмитента: государственные ценные бумаги (это обычно различные виды облигаций, выпускаемые государством), негосударственные или корпоративные (это ценные бумаги, которые выпускаются в обращение компаниями, банками, организациями и даже частными лицами).

9. По обращаемости: рыночные (свободнообращающиеся), нерыночные, которые выпускаются эмитентом и могут быть возвращены только ему (не могут перепродаваться).

10. По цели использования: инвестиционные (цель - получение дохода) или неинвестиционные (обслуживают оборот на товарных рынках).

11. По уровню риска: безрисковые или рисковые (низкорисковые, среднерисковые или высокорисковые).

12. По наличию начисляемого дохода: бездоходные или доходные (процентные, дивидендные, дисконтные).

13. По номиналу: постоянный или переменный.

14. По форме привлечения капитала: долевые (отражают долю в уставном капитале общества) и долговые, которые представляют собой форму займа капитала (денежных средств).

Классификация ценных бумаг раскрывает взаимные связи в понятиях, видах и правилах обращения на основании определенных принципов и выражает эти связи в виде логически построенной системы. Классификация ценных бумаг служит для понимания в целом сущности организации рынка ценных бумаг в России, тех финансовых процессов, которые закономерны в период осуществления экономических реформ.

Классификация ценных бумаг может быть осуществлена по различным критериям. т.е. деление ценных бумаг на виды и группы по определенным признакам, которые им присущи.

В зависимости от того, какие признаки положены в основу классификации, ценные бумаги можно подразделить на различные группы и виды.Существующие и современной мировой практике ценные бумаги[11] делятся на два класса:

I класс - основные ценные бумаги;

II класс - производные ценные бумаги.

Основные ценные бумаги[12] - это ценные бумаги, в основе которых лежат имущественные права на какой-либо актив (товар, деньги, капитал, имущество, различного рода ресурсы).Первичные ценные бумаги основаны на активах, в число которых не входят сами ценные бумаги. Эго акции, облигации, векселя, закладные. Вторичные ценные бумаги - это ценные бумаги, выпускаемые на основе первичных ценных бумаг или, иными словами, это ценные бумаги на сами ценные бумаги. Например, варранты на ценные бумаги, депозитарные расписки.

Производная ценная бумага - это бездокументарная форма выражения имущественного права обязательств, возникающего в связи с изменением цены лежащего в основе данной ценной бумаги биржевого актива. К производным ценным бумагам относят фьючерсные контракты; товарные, валютные, процентные, индексные и свободно обращающиеся опционы.

Глава 2. Основные виды ценных бумаг

2.1. Акции и облигации

Акции и облигации[13] – одни из самых популярных ценных бумаг на мировых фондовых биржах. Акции и облигации способны принести существенную выгоду своим владельцам и выпускающим их компаниям.

Акция - ценная бумага, свидетельствующая о внесении пая в капитал акционерного общества. Дает ее владельцу право на присвоение части прибыли в форме дивиденда. Акция удостоверяет право акционера, купившего данную бумагу на членство в акционерном обществе. С приобретением акций инвестор не только ожидает определенного дохода, но и рассчитывает свою выгоду от участия в жизни акционерного общества.

В современном капиталистическом мире основной формой организации бизнеса являются корпорации или акционерные общества, которые имеют значительные преимущества по сравнению с другими формами. Два наиболее важных из них это - ограниченная ответственность их участников, которые несут убытки лишь в размере своего взноса, сильно упрощенная процедура передачи прав собственности (продажа акций), а также (и это, наверное, основное преимущество) огромные возможности по мобилизации капитала через эмиссию акций и облигаций, что, в свою очередь, составляет основу быстрого и продуктивного роста компании.

Различают два главных типа акций[14]: обыкновенные (наиболее распространенные) и привилегированные. На фондовых биржах лидируют обыкновенные акции, поскольку большинство корпораций выпускает обыкновенные акции в подавляющем объеме. Данный тип ценных бумаг предоставляет акционерам обычные права и дополнительные привилегии исключены. Обыкновенные акции позволяют:

- Вносить свой голос в принятие решений на собраниях;

- Легко и быстро приобретать акции и избавляться от них в нужный момент;

- Увеличить свой доход за счет роста рыночной цены акции;

Необходимым фактором остаются и дивиденды. Кроме ожидаемых выгод, обыкновенные акции не защищены от финансового риска. В случае банкротства компании-эмитента, акционерам с простыми акциями не приходится претендовать на имущество предприятия. Первыми в списке претендентов будут кредиторы и держатели привилегированных акций.Когда речь идет о привилегированной акции, имеется в виду ценная бумага с определенной привилегией. К привилегиям относят фиксированный размер дивидендов иликвидационную стоимость имущества. Размер дивидендов по такой акции выражается в стоимостном или процентном выражении.Лица, в распоряжении которых привилегированные акции, имеют ограниченные права на собраниях. В частности, они не принимают участие в голосовании, если на повестке изменения в уставе, ликвидация, либо реорганизация общества.

Инвестиции в акции являются одним из самых прибыльных видов вложений. Большинство современных бизнесменов предпочитают именно инвестиции в акции, поскольку именно благодаря ним появляется отличная возможность получения высокой прибыли.Капиталовложения в данный финансовый инструмент требуют от инвестора изначальной подготовки и соответствующих знаний. Причём если инвестор будет понимать, как именно работают акции, он гарантировано будет получать прибыль с минимальными рисками.

Облигация – это долговое обязательство, возникающее между эмитентом и инвестором. Инвестиции в облигации защищены законом, то есть эмитент обязан возместить номинальную стоимость ценной бумаги инвестору.Облигацией признается ценная бумага, удостоверяющая право ее владельца (держателя) на получение от лица, выпустившего облигацию, в предусмотренный ею срок ее номинальной стоимости (либо иного имущественного эквивалента),также фиксированного в ней процента от номинальной стоимости (либо иного имущественного права).Облигации могут быть именными и предъявительскими, процентными и беспроцентными (целевыми, по которым вместо дохода владельцам предоставляется право на приобретение товаров и услуг, под которые выпущены целевые займы), свободно обращающимися и с ограниченным кругом обращения.Номинальная стоимость трактуется как основная сумма долга, которая возвращается по истечении срока займа. Рыночная стоимость меняется в зависимости от роста ставок на бирже. Номинальная стоимость, размер купонного дохода и срок обращения облигации указаны на её лицевой стороне. Доходность облигации заключается ещё и в том, что она продается инвестору, как правило, по цене ниже номинальной, а погашается по номиналу. Это свойство присуще дисконтным облигациям.

Виды облигаций

- Дисконтные – не предусматривают другого дохода, кроме как разница между ценой покупки и погашения.

- Купонные – предусматривают выплату процента от стоимости облигации.

- Необеспеченные – не содержат в себе право требования погашения стоимости при ликвидации компании. Такие облигации пользуются спросом, если компания надежна и платежеспособна.

- С глубоким дисконтом – разновидность дисконтных и купонных облигаций.

Особенность в том, что предполагаются купонные выплаты, но они невысоки, зато продаются такие акции по цене, ниже номинальной. Кроме того, облигации классифицируются по эмитенту, производившему выпуск акций. В роли эмитента может выступать: государство, муниципальное образование, корпорация или субъект РФ.

По выпустившим их субъектам различаются облигации государственных и муниципальных (внутренних и местных) займов и облигации предъявителей предприятий и других юридических лиц (кооперативов, хозяйственных обществ).Появляются инструментом займа. Эмитенты облигаций являются заемщиками, должниками. Инвесторы в облигации являются кредиторами эмитента (в отличии от держателя акции).

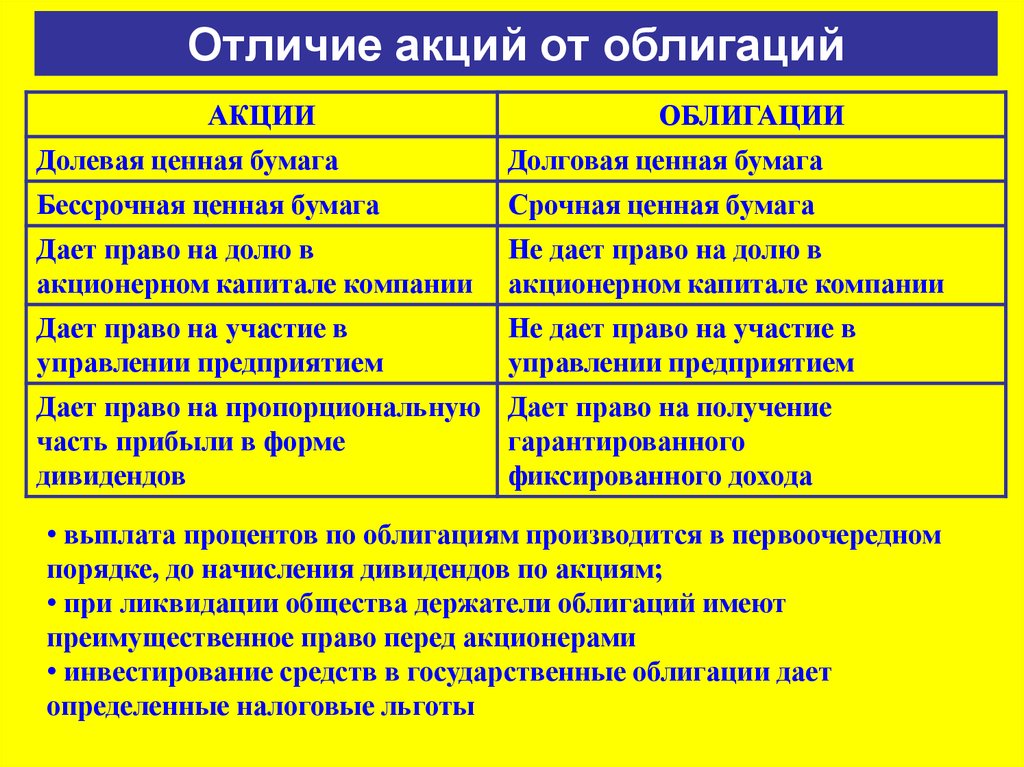

Основные отличие акций и облигаций (Рис.3.).

Рис.3. Отличие акций и облигаций.

2.2 Вексель и чек

Согласно ст. ст. 143 и 815 ГК РФ векселем признается ценная бумага, содержащая простое и ничем не обусловленное обязательство векселедателя (простой вексель) или иного указанного в векселе плательщика (переводной вексель) выплатить по наступлении предусмотренного срока определенную сумму векселедержателю. Таким образом, вексельное обязательство можно охарактеризовать как безусловное, абстрактное, строго формальное денежное обязательство.

Вексель[15] – это безусловное обязательство уплатить какому-то лицу определенную сумму денег в определенном месте, в определенный срок. Совокупность надлежащим образом оформленных реквизитов векселя составляет форму векселя, а отсутствие либо неверное оформление хотя бы одного из них может привести к дефекту формы векселя.

Предметом вексельного обязательства могут быть только деньги. Векселя делятся на два вида: простые и переводные. В свою очередь простые и переводные векселя делятся на процентные и дисконтные. Процентные векселя – это векселя, на вексельную суму которых начисляются проценты. Вексельная сумма – это денежная сумма, указанная векселем, подлежащая платежу. Дисконтные векселя – это векселя, которые выписываются или продаются с дисконтом.

Любой вексель согласно действующему законодательству должен быть составлен только на бумаге, не допускается выдача векселя в бездокументарной форме.Вексель является особенной ценной бумагой. Эта особенность состоит в том, что вексель может быть использован как средство платежа. К обязательным реквизитам простого векселя относятся:

- наименование «вексель», включенное в текст документа и написанное на языке документа;

- простое и ничем не обусловленное обязательство оплатить определенную сумму денег;

- указание срока платежа;

- указание места платежа;

- наименование получателя платежа, которому или по приказу которого он должен быть совершен.

Вексель удостоверяет ничем не обусловленное обязательство векселедателя либо иного указанного лица в качестве плательщика выплатить векселедержателю по наступлении предусмотренного срока обусловленную сумму.

Чек один из видов ценных бумаг, который может быть использован для получения денег (ст. 877 ГК РФ). По нему можно получить наличные деньги и осуществить безналичные расчеты. Участниками чековой формы расчетов являются чекодатель (владелец счета), плательщик (банк), чекодержатель (получатель). Содержанием чека является письменное поручение банку уплатить соответствующую сумму чекодержателю. Чек должен иметь ряд обязательных реквизитов (ст. 878 ГК РФ): наименование «чек», включенное в текст документа; поручение плательщику выплатить конкретную денежную сумму; наименование плательщика с указанием счета; указание валюты платежа; указание даты и места составления чека; подпись чекодателя.Плательщик - банк или другое кредитное учреждение, получившее лицензию на совершение банковских операций и производящее платежи по предъявительному чеку. Чек имеет следующие черты:

- абстрактный характер обязательства, выраженного чеком (текст чека не должен содержать ссылки на сделку, являющуюся основанием выдачи чека);

- безусловный характер обязательства по чеку (чек содержит простое и ничем не обусловленное предложение уплатить определенную сумму);

- чек - всегда денежное обязательство (содержит предложение уплатить определенную денежную сумму);

- чек - всегда письменный документ;

- чек - это документ, имеющий строго установленные обязательные реквизиты (отсутствие хотя бы одного из них, за некоторым исключением, приводит к утрате данным документом силы чека);

- стороны, обязанные по чеку, несут солидарную ответственность;

- плательщиком по чеку всегда выступает банк или иной финансовый институт, имеющий банковскую лицензию.