Добавлен: 13.03.2024

Просмотров: 27

Скачиваний: 0

СОДЕРЖАНИЕ

1 Теоретические аспекты корпоративного управления

1.1 Понятие и принципы корпоративного управления

1.2 Модели корпоративного управления в России и за рубежом

2 Анализ системы корпоративного управления ПАО «Газпром»

2.1 Организационно-экономическая характеристика ПАО «Газпром»

2.2 Особенности корпоративного управления в ПАО «Газпром»

2.3 Анализ финансово-хозяйственной деятельности ПАО «Газпром»

3 Пути совершенствования корпоративного управления ПАО «Газпром»

3.1 Совершенствование стратегии корпоративного управления предприятия

3.2 Направления повышения эффективности управления предприятием

Для современного этапа в развитии корпоративного управления характерны следующие черты. Основными участниками корпоративных отношений являются владельцы компаний (акционеры) и их менеджеры. Ключевая роль этих участников вызвана тем, что одни (акционеры) предоставили компаниям капитал, т. е. осуществили инвестиции, а вторые управляют этим капиталом. Характер взаимоотношений между акционерами и менеджерами зависит от размеров пакетов акций во владении каждой из групп, условий и способов их приобретения, типа собственников и специфики их интересов к конкретной компании.

Таблица 9

Значения стратегических показателей развития ПАО «Газпром»

|

Показатель |

Значение |

|

Рост экономической прибыли |

Положительный |

|

Рентабельность капитала |

Не менее 6% |

|

Соотношение собственного и заемного капитала |

Не более 40% |

|

Объемы добычи и продаж газа |

|

|

- объем валовой добычи природного газа |

Не менее 550 млрд. м3 |

|

- объем продаж природного газа |

Не менее 490 млрд. м3 |

|

Величина общих запасов газа |

Не менее 29 трлн. м3 природного газа |

|

Коэффициент восполнения запасов |

Не менее 100% |

Одни крупные собственники могут быть заинтересованы в прибыльности компании, укреплении ее позиций в занимаемой сфере бизнеса. Интересы других могут отличаться, например, если крупный акционер является деловым партнером компании, его интересы скорее будут направлены на повышение ее устойчивости и расширение деловых отношений с компанией.

Одна из проблем корпоративного управление – это возможность внутрикорпоративных злоупотреблений и мошенничества. Чем больше корпорация, чем сложнее связи между различными уровнями управления, тем больше возможностей для корпоративного мошенничества. они могут сообщать о правонарушениях со стороны топ-менеджмента.

Длинные иерархические связи, затрудненные связи приводят к ухудшению эффективности управления. Для сглаживания отрицательного эффекта возможно введение правил регулярного совещания между различными уровнями управлениями, в том числе с использованием информационных технологий.

Корпорации особенно подвержены изменению внешней среды. Вследствие габаритов организации, она не сможет быстро перестроить производственную деятельность в случае кардинального изменения внешней среды. Поэтому для руководства корпорации очень важно стратегическое планирование и тщательная и регулярная оценка факторов внешней среды.

Для обеспечения стабильности деятельности корпорации возможно формирование особой корпоративной культуры, внутреннего устава и правил деятельности.

Для успешного функционирования и развития организации необходимо большое внимание уделять кадровой политики. Необходима организация системы мотивации персонала, его развития и обучения. Возможно создание систем «выращивания» кадров внутри компании.

Необходимо четкое распределение полномочий. Для разгрузки высшего звена управление необходимо делегирование полномочий и принятий решения на низшие уровни управления. Возможна мотивация персонала к участию в процессе управления.

Для повышения эффективности корпорацией возможна передача некоторых функций на специализированные организации (аутсорсинг). Например, бухгалтерского учета, ведения финансовой отчетности, юридической поддержка, составления бизнес-планов и стратегического анализа деятельности.

ЗАКЛЮЧЕНИЕ

Вопросы корпоративного управления за последние годы приобрели в глазах инвесторов, прежде всего зарубежных портфельных инвесторов, очень важное значение при оценке привлекательности компании с точки зрения приобретения ее акций, в несколько меньшей степени - долговых ценных бумаг. Относительно России развитие системы корпоративного управления рассматривается как один из основных инструментов повышения инвестиционной привлекательности компаний. Для большинства инвесторов, и особенно иностранных, проблемы корпоративного управления являются одним из главных факторов, препятствующих принятию решений о масштабных капиталовложениях в российскую экономику. Это в значительной степени сдерживает рост капитализации российских компаний. Замечания инвесторов касаются не столько механизмов, с помощью которых менеджмент управляет текущей деятельностью своих предприятий, сколько принципов, норм и процедур, на базе которых строятся взаимоотношения между собственниками компаний и менеджерами. Недостаточный уровень корпоративной культуры и управления в России постоянно провоцирует возникновение различных конфликтных ситуаций во взаимоотношениях менеджеров и акционеров.

ПАО «Газпром» формирует систему корпоративного управления, отвечающую общепризнанным мировым стандартам и обеспечивающую реализацию всех прав его акционеров, позволяющую построить эффективные взаимоотношения с акционерами, инвесторами и иными заинтересованными лицами. Основные субъекты корпоративного управления ПАО «Газпром» — органы управления и контроля (Общее собрание акционеров, Совет директоров, Правление, Председатель Правления и Ревизионная комиссия), внешний аудитор.

Основные принципы корпоративного управления «Газпрома» закреплены в кодексе корпоративного управления (поведения). Корпоративное управление направлено, в первую очередь, на неукоснительное соблюдение прав всех акционеров. На основе справедливого отношения к акционерам, защиты их прав и интересов вне зависимости от количества принадлежащих им акций построены ключевые внутренние документы «Газпрома».

В ПАО «Газпром» уделяется особое внимание качеству корпоративного управления. Компания непрерывно ведет работу по его совершенствованию с учетом накопленного мирового опыта в этой сфере.В соответствии с Кодексом корпоративного управления (поведения) ПАО «Газпром»

По результатам независимого аудита отмечено, что ПАО «Газпром» имеет прозрачную структуру собственности, права и обязанности акционеров Компании четко определены в уставе и иных документах компании, соблюдается принцип равенства голосов акционеров компании и созданы механизмы защиты их права голоса. Четко соблюдаются порядок созыва, подготовки, проведения и подведения итогов общих собраний акционеров.

Выплата дивидендов осуществляется в строгом соответствии с законодательством, выстроены механизмы защиты от размывания стоимости активов. Компания своевременно раскрывает информацию, предусмотренную законодательством и внутренними документами. Процессы раскрытия информации регламентированы внутренними документами, которые исполняются на практике. ПАО «Газпром» придерживается принципа равного раскрытия информации для всех заинтересованных сторон. Кроме того, в компании функционирует Координационный комитет по взаимоотношениям с акционерами и инвесторами. ПАО «Газпром» осуществляет взаимодействие с акционерами, инвесторами и аналитиками путем регулярного проведения различных мероприятий, в том числе форумов, конференций и т. п. Одобрение сделок, в совершении которых имеется заинтересованность, осуществляется в соответствии с законодательством и уставом.

При определении модели корпоративного управления в АО с государственным участием необходимо прежде всего учитывать цели, которые преследует государство, участвуя в капитале того или иного АО.

Учитывая, что интересы частных инвесторов и интересы государства могут быть различными, система корпоративного управления в АО с участием государства должна быть сориентирована на обеспечение баланса интересов данных групп участников.

Это может быть достигнуто путем, во-первых, минимизации бюрократических процедур принятия решений в АО с государственным акционером. Система управления в рамках системы государственного управления должна быть в большей степени централизована. Вопросы управления (структура и полномочия советов директоров, дивидендная политика, раскрытие информации, IPO, выпуск облигаций, деятельность государственных представителей) должны быть сосредоточены в рамках одного ведомства — Федерального агентства по управлению государственным имуществом или Министерства экономического развития РФ. При этом необходимо четко разграничить функции государства как акционера и как регулятора.

Во-вторых, баланс интересов различных групп участников корпоративных отношений: акционеров, совета директоров, менеджеров — в любом АО и в АО с государственным акционером в частности достигается в результате четкого разграничения надзорных (контрольных) и менеджерских (управленческих) функций.

В рамках своеобразного треугольника корпоративного управления менеджеры получают определенную власть над акционерами в результате отделения функции управления капиталом от его собственника. Поэтому возникает необходимость третьего звена — совета директоров, который еще бы и контролировал менеджеров. При этом функции сторон должны быть четко очерчены.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс РФ. Утвержден Федеральным законом от 30.11.1994 N 51-ФЗ. (с изменениями и дополнениями)

- Федеральный закон «Об акционерных обществах» от 26.12.1995 № 208-ФЗ (с изменениями и дополнениями)

- Письмо Банка России от 10 апреля 2014 г. N 06-52/2463 "О Кодексе корпоративного управления"

- Агеев А.Б. Создание современной системы корпоративного управления в акционерных обществах: вопросы теории и практики. - М., 2015.

- Астапович А.А. Корпоративная реформа и гармонизация корпоративного законодательства России и ЕС // Национальный совет по корпоративному управлению. - М., 2014.

- Бакунова Н.В. «Корпорация», «корпоративное управление»: подходы к трактовке сущности категорий. Вестник Омского университета. Серия «Экономика». 2011. № 3. С. 46-51.

- Бортников С.П. К теории корпоративных отношений. Постановка проблемы. - М., 2016.

- Галабурда Г.С., Коваленко Б.Б. Корпоративное управление: факторы формирования и особенности российской модели. СПб., 2014.

- Гнатко В.С., Пефтиев В.И. Корпорации в трансформирующемся мире: концептуальные поиски - Ярославль: Электро-Сервис, 2015. - 163 с.

- Дегтярева И. В., Петрова Н. А. Проблемы корпоративного управления в россии и пути их преодоления. экономика и управление народным хозяйством. №3, 2011

- Дементьева А.Г. Модели корпоративного управления: опыт зарубежных стран и России // Право и управление. XXI век. 2008. № 8.

- Долгопятова Т. Корпоративное управление в российских компаниях: роль глобализации и кризиса. Вопросы экономики. 2014. №6. С. 90.

- Долгопятова Т.Г., Уварова О.М. Эмпирический анализ организации корпоративного контроля в российских компаниях. М., 2014.

- Долгосрочная программа развития ОАО «Газпром» от 23.12.2014 № 2463.

- Дробышевская Л.Н., Саломатина Е.В. Модели корпоративного управления: мировой опыт и российская практика теория и практика общественного развития № 5, 2011.

- Ефимова О.В. Финансовый анализ: современный инструментарий для принятия экономических решений / О.В. Ефимова.- Москва: Омега-Л,2015.-348с.

- Исаев Д.В. Корпоративное управление и стратегический менеджмент. Информационный аспект.- М. : ГУ-ВШЭ, 2014.

- Ковалев В.В. Финансовый менеджмент: теория и практика / В.В. Ковалев.-Москва: Проспект,2016.- 1104с.

- Корпоративное право: актуальные проблемы теории и практики / Под общ. ред. Белова В.А. - М., 2015.

- Корпоративное управление /В. Г. Антонов [и др.]; под ред. В. Г. Антонова. М.: ИД «Форум»: ИНФРА-М, 2016. 288 с.

- Кочетков Г.Б., Супян В.Б. Корпорация: американская модель. - СПб., 2015.

- Кузнецов В.П., Лапаев Д.Н. Организационно-экономический механизм корпоративного управления в отрасли. Учебное пособие. - Нижний Новгород: ВГИПУ, 2014. - 273 с.

- Любушин Н.П. Финансовый анализ :учебник / Н.П. Любушин, Д.А. Ендовицкий, Н.Э Бабичева.-Москва: Кнорус,2016.-300с.

- Маркарьян Э.А. Финансовый анализ :учебное пособие / Э.А. Маркарьян, Г.П. Герасименко, С.Э. Маркарьян.-Москва: Кнорус,2015.-192с.

- Масютин С. А. Корпоративное управление: опыт и проблемы. - М. : Финстатинформ, 2013. - 280 с.

- Пенс И.Ш., Фурс С.А. Корпоративное управление в современной промышленности России: состояния и факторы совершенствования. М., 2016.

- Поршнев А.Г., Румянцева З.П., Саломатина Н.А. . Управление организацией. Москва: ИНФРА-М, 2013, 740 с.

- Романовский М., Вострокрутова А. Корпоративные финансы: Учебник для вузов. Стандарт третьего поколения / Романовский М., Вострокрутова А. – Санкт-Петербург: Питер, 2015. - 524с.

- Савицкая Г.В. Анализ хозяйственной деятельности: Учебное пособие. 11-e изд., испр. и доп / Г.В. Савицкая. - Москва: Инфра-М, 2015 - 708с.

- Сонькин Н. В. Корпорации: творческие и прикладные проблемы. - М. : МВЯШ, 2016.- 394 с.

- Тепман Л. Н. Корпоративное управление. М.: ЮНИТИ-ДАНА, 2014. 239 с.

- Управление и корпоративный контроль в акционерном обществе : практ. пособие / под ред. Е. П. Губина. - М. : Юрист, 2014. - 248 с.

- Управление организацией / под ред. А. Г. Поршнева, З. П. Румянцевой, Н. А. Сало-матина : учебник. - М. : Инфра-М, 2016.

- Филатов А.А, Кравченко К.А. Современная практика корпоративного управления в российских компаниях. - М. : Альпина Бизнес Букс, 2015. - 245 с.

- Храброва И.А. Корпоративное управление. Вопросы интеграции. Аффилированные лица, организационное проектирование, интеграционная динамика. М.: Альпина, 2013. - 200 с.

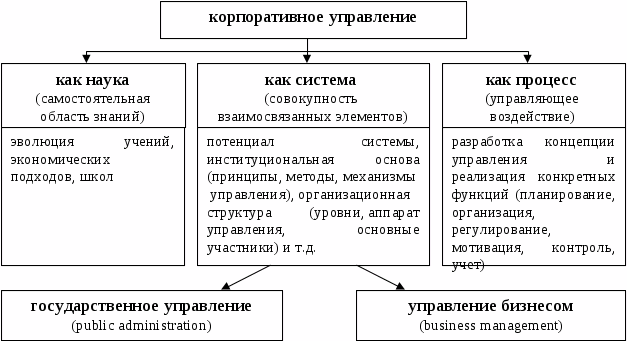

Приложение 1

Сущность корпоративного управления

INCLUDEPICTURE "https://refdb.ru/images/509/1017213/m21de6c9.gif" \* MERGEFORMATINET INCLUDEPICTURE "https://refdb.ru/images/509/1017213/m21de6c9.gif" \* MERGEFORMATINET INCLUDEPICTURE "https://refdb.ru/images/509/1017213/m21de6c9.gif" \* MERGEFORMATINET INCLUDEPICTURE "https://refdb.ru/images/509/1017213/m21de6c9.gif" \* MERGEFORMATINET INCLUDEPICTURE "https://refdb.ru/images/509/1017213/m21de6c9.gif" \* MERGEFORMATINET

Приложение 2

Продолжение приложения 2

Продолжение приложения 2

Приложение 3

Продолжение приложения 3