Файл: ПОНЯТИЕ И ЗАДАЧИ КОМПЛЕКСНОГО АНАЛИЗА (Теоретические основы комплексного анализа хозяйственной деятельности).pdf

Добавлен: 13.03.2024

Просмотров: 37

Скачиваний: 0

Предлагаемая показателей базируется на публичной отчетности . Исходные для рейтинговой оценки в четыре группы.

В группу включены обобщенные и показатели оценки (рентабельности) хозяйственной предприятия. В общем показатели представляют собой прибыли к стоимости тех или средств (имущества) , участвующих в прибыли. Поэтому полагается, что наиболее для сравнительной оценки показатели , исчисленные по отношению прибыли к стоимости имущества или к величине средств .

Во вторую группу показатели оценки управления предприятием. наиболее четыре показателя. управления определяется прибыли ко всему предприятия – . При этом используются : прибыль от всей , прибыль от реализации , чистая , валовая (балансовая) .

В третью группу показатели оценки активности . Отдача всех (всего капитала) определяется отношением от реализации к валюте баланса. основных фондов () исчисляется отношением от реализации к стоимости основных и нематериальных активов.

оборотных активов ( оборотов) отношением выручки от продукции к стоимости средств. Оборачиваемость определяется выручки от реализации к стоимости запасов. дебиторской задолженности отношением от реализации продукции к сумме дебиторской ( и долгосрочной) задолженности.

банковских определяется отношением от реализации продукции к наличности, невостребованной за проданные , авансов, выданных и подрядчикам, полученных , ценных бумаг, срочных и других краткосрочных вложений.

Отдача капитала рассчитывается как выручки от продукции к величине собственных средств.

В группу включены оценки и рыночной устойчивости . Текущий коэффициент (покрытия) определяется суммы активов к сумме обязательств. Критический ликвидности исчисляется суммы средств и дебиторской к сумме срочных .

Индекс постоянного определяется стоимости основных и прочих внеоборотных к источникам.

Обеспеченность и затрат оборотными средствами отношением суммы оборотных средств к запасов. При рыночной устойчивости компаний целесообразно такие относительные , как чистая на одну акцию, на одну акцию, на одну акцию по к рыночному акций и др.

Такова исходных показателей для оценки финансового . Необходимо одно важное . Среди исходных оценки имеются показатели, объем продукции, за отчетный период. с тем показатели баланса одномоментный , т. е. исчислены на начало и отчетного периода. все исходные показатели, в таблицу, относительными, возникает методологического обоснования их расчета.

Не имеет осуществлять этих показателей на периода, поскольку о прибыли и объеме имеются за текущий отчетный . В связи с этим рассчитываются либо на периода, к усредненным значениям баланса (сумма на начало и конец , деленная на ).

В основе расчета показателя рейтинговой лежит сравнение по каждому финансового состояния с эталонным предприятием, наилучшие результаты по сравниваемым . Таким образом, за для получения рейтинговой финансового состояния принимаются не предположения экспертов, а в реальной рыночной наиболее высокие из всей сравниваемых объектов. сравнения как бы служит удачливый конкурент, у все показатели .

Такой подход отвечает практике конкуренции, где каждый товаропроизводитель к тому, чтобы по показателям деятельности своего конкурента.

субъектов отношений интересуют вполне определенные хозяйственной деятельности (, потенциального могут интересовать работы только заводов или кондитерских , либо заводов и т. д.), то эталонное формируется из совокупности объектов.

Однако в случаев предприятие может из показателей работы , принадлежащих различным деятельности. Это не препятствия к применению оценки, поскольку показатели сопоставимы и для объектов .

В общем виде сравнительной рейтинговой финансового состояния может представлен в виде следующих действий.

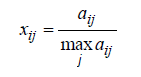

1. данные представляются в матрицы (), т.е. таблицы, где по строкам номера показателей (i = 1, 2, 3 … n), а по – номера предприятий (j = 1, 2, 3 … m).

2. По показателю максимальное значение и в столбец условного предприятия (m + 1).

3. Исходные матрицы в отношении соответствующего эталонного предприятия по :

где xij - стандартизированные показатели состояния предприятия.

4. Для каждого предприятия значение его оценки определяется по :

где Rj - рейтинговая для j-го предприятия; x1j, x2j, …, xnj - показатели j-го предприятия.

5. Предприятия в порядке рейтинговой оценки.

рейтинг имеет с минимальным значением оценки, по формуле расчета оценки Rj. Для применения алгоритма на практике ограничений на сравниваемых показателей и не накладывается.

Изложенный получения рейтинговой финансового предприятия может для сравнения предприятий на составления баланса (по на конец ) или в динамике.

В первом исходные показатели, по данным баланса и отчетности на периода. Соответственно, и предприятия определяется на года.

Во втором исходные рассчитываются как темповые роста: данные на периода делятся на соответствующего на начало периода среднее значение отчетного периода на среднее соответствующего показателя периода (или базы сравнения).

Таким образом, получаем не только оценку текущего финансового состояния предприятия на определенную дату, но и оценку его усилий и возможностей по изменению этого состояния в динамике, на перспективу. Такая оценка дает возможность надежно измерять рост конкурентоспособности предприятия в данной отрасли деятельности. Она также определяет более эффективный уровень использования производственных и финансовых ресурсов.

Предлагаемая методика рейтинговой оценки финансового состояния и деловой активности предприятия обладает следующими достоинствами:

•данная методика базируется на комплексном, многомерном подходе к оценке такого сложного явления, как финансовое состояние предприятия;

•рейтинговая оценка финансового состояния предприятия осуществляется на основе данных публичной отчетности предприятия. Для ее получения используются важнейшие показатели финансового состояния, применяемые на практике в рыночной экономике;

•рейтинговая оценка является сравнительной. Она учитывает реальные достижения всех конкурентов;

•для получения рейтинговой оценки используется гибкий вычислительный алгоритм, реализующий возможности математической модели сравнительной комплексной оценки производственно-хозяйственной деятельности предприятия, прошедшей широкую апробацию на практике.

2.1. Принципы оценки предприятия

Теоретическая основа оценки предприятия при использовании оценочного подхода – это оценочные принципы, сформулированные как результат обобщения теоретических основ экономики предприятия и опыта отечественных и зарубежных оценщиков.

Принципы опенки разделяют на четыре принципа: пользователя предприятием; связанные с оценкой земли, зданий, сооружений и другого имущества, составляющего единый имущественный комплекс предприятия; связанные с внешней рыночной средой; принцип наиболее эффективного использования имущественного комплекса предприятия [29].

Принципы пользователя предприятием:

·принцип полезности. Предприятие обладает стоимостью лишь в том случае, если может быть полезным потенциальному владельцу, т.е. если оно необходимо для реализации общественно полезной функции - производства определенно го типа продукции на рынок и получения прибыли Предприятие может быть также полезным конкретному владельцу как средство самовыражения. Предприятие, приносящее доход, удовлетворяет потребность пользователя, обеспечивая поток денежного дохода;

·принцип замещения основывается на том, что разумный покупатель не заплатит за предприятие больше, чем наименьшая цена, запрашиваемая за другое предприятие с такой же степенью полезности. Неразумно платить за действующее предприятие больше, чем стоит создание нового аналогичного предприятия в приемлемые сроки. Аналитик, изучая поток дохода от эксплуатации предприятия, определяет максимальную его стоимость исходя из сопоставления потоков доходов от других аналогичных предприятий, характеризующихся схожим риском. Максимальная стоимость предприятия определяется наименьшей стоимостью, по которой может быть приобретено другое предприятие с эквивалентной полезностью;

·принцип ожидания. В большинстве случаев полезность предприятия связана с ожиданием будущих прибылей. Стоимость действующих предприятий, приносящих доход, часто определяется массой ожидаемой прибыли, которая может быть получена от использования имущества предприятия, а также размером денежных средств в случае его перепродажи.

Ожидание понимается как ожидание будущей прибыли или других выгод, которые могут быть получены в будущем от пользования оцениваемым предприятием.

Принципы, связанные с оценкой земли, зданий, сооружений и другого имущества, составляющего единый имущественный комплекс предприятия:

·принцип остаточной продуктивности земельного участка. Любой вид предпринимательской деятельности, как правило, требует наличия четырех факторов производства: труда, капитала, управления и земли. Остаточная продуктивность земли определяется как чистый доход после оплаты расходов на труд, капитал и управление; она характеризуется месторасположением земельного участка, которое в той или иной степени позволяет пользователю извлекать максимальную прибыль, минимизировать затраты и удовлетворять особые потребности.

Например, пользователь предприятия по переработке сырья сможет максимизировать свою прибыль, если земельный участок, на котором расположено предприятие, будет находиться рядом с месторождением сырья, что сократит издержек на его транспортировку и увеличит прибыль, а следовательно и цену предприятия;

·принцип вклада. Вклад – это сумма, на которую увеличивается или уменьшается стоимость предприятия вследствие наличия или отсутствия какого-либо улучшения или дополнения к действующим факторам производства – труду, капиталу, управлению, земле. Предположим, владелец предприятия решил его продать. Оценщик оценил предприятие в 50 млн. руб Владелец предприятия сделал косметический ремонт зданий и сооружений, затратив на это 1 млн руб., после чего предприятие стало оцениваться в 51 млн руб ;

·принцип возрастающей или уменьшающейся отданы: по мере добавления ресурсов к основным факторам производства чистая прибыль имеет тенденцию увеличиваться растущими темпами до определенного момента, после которого общая отдача хотя и растет, но уже замедленными темпами;

·принцип сбалансированности предприятия: любому виду производства соответствуют оптимальные сочетания факторов производства, при которых достигается максимальная прибыль;

·принцип оптимального размера предприятия в целом и отдельных факторов производства подразумевает получение максимальной прибыли от функционирования предприятия;

·принцип экономического разделения и соединения имущественных прав собственности. Система имущественных прав в Российской Федерации, предусмотренная Гражданским кодексом, позволяет разделять и продавать по отдельности имущественные права на собственность, в том числе и на предприятия. Согласно рассматриваемому принципу имущественные права следует разделять и соединять таким образом, чтобы увеличить общую стоимость предприятия.

Принципы, связанные с внешней рыночной средой:

·принцип зависимости: стоимость предприятия зависит от множества факторов - не только от характера экономической среды на примыкающей к предприятию территории, региона, где находится предприятие, но и от особенностей страны, международных связей. Например, часто крупные промышленные предприятия располагаются в пригородных районах, и работникам приходится затрачивать много времени и энергии, чтобы добраться из города до места работы, что снижает производительность груда. Принцип зависимости выражается и в том, что само оцениваемое предприятие влияет на стоимость окружающих объектов недвижимости и других предприятий, находящихся в данном регионе;

·принцип соответствия рыночным и градостроительным стандартам, действующим в данном регионе. Соответствие – это то, в какой степени само предприятие, его архитектура и влияние на окружающую среду соответствуют этой окружающей природной среде и потребностям рынка;

·принцип спроса и предложения: если спрос на предприятия превышает предложение, то цены растут, а если предложение превышает спрос, цены на предприятие падают; цены стабильны, если спрос соответствует предложению;

·принцип конкуренции. Капитал движется туда, где имеется большая прибыль, где извлекаются избыточные или монопольные прибыли. В тех сферах экономики, где намечается рост прибыли, конкуренция обостряется, что обусловливает рост предложения и снижение прибыли;