Файл: Налоги с физических лиц и их экономическое значение ( Теоретические аспекты налогообложения физических лиц ).pdf

Добавлен: 13.03.2024

Просмотров: 40

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Теоретические аспекты налогообложения физических лиц

1.2 Виды налогов с физических лиц

1.3 Налогообложение физических лиц в зарубежных странах

Глава 2. Практика налогообложения физических лиц

2.1 Роль налогов с физических лиц в формировании бюджета РФ

2.2 Порядок начисления налогов с физических лиц

2.2.1. Налог на доходы физических лиц

2.2.2 Налог на имущество физических лиц

Глава 3. Проблемы налогообложения физических лиц и пути их решения

|

Федеральные округа. Консолидированные бюджеты субъектов РФ |

2016 г. |

2017 г. |

2018 г. |

||||||

|

Доходы всего |

НДФЛ |

Доля НДФЛ, % |

Доходы всего |

НДФЛ |

Доля НДФЛ, % |

Доходы всего |

НДФЛ |

Доля НДФЛ, % |

|

|

Российская Федерация |

8 905,7 |

2963,5 |

30,2 |

9308,2 |

2807,8 |

30,2 |

9923,8 |

3018,5 |

30,4 |

|

Центральный |

2903,4 |

1052,7 |

36,3 |

3093,8 |

1115,4 |

36,1 |

3355,0 |

1197,6 |

35,7 |

|

Северо – Западный |

985,4 |

323,9 |

32,9 |

1019,6 |

342,7 |

33,6 |

1470,1 |

402,6 |

27,4 |

|

Южный |

558,9 |

164,1 |

29,4 |

574, 8 |

167,5 |

29,1 |

1113,2 |

375,1 |

33,7 |

|

Северо – Кавказский |

350,0 |

59,6 |

17,0 |

358,8 |

59,8 |

16,7 |

1083,7 |

297,1 |

27,4 |

|

Приволжский |

1308,3 |

370,6 |

28,3 |

1365,3 |

377,6 |

27,7 |

987,2 |

299,9 |

30,4 |

|

Уральский |

955,3 |

272,9 |

28,6 |

974,1 |

283,0 |

29,0 |

773,9 |

178,1 |

23,0 |

|

Сибирский |

980, 5 |

279,0 |

28,5 |

1013,1 |

278,3 |

27,5 |

762,9 |

204,6 |

26,8 |

|

Дальневосточный |

704,6 |

158,1 |

22,4 |

791,8 |

163,5 |

20,7 |

377,7 |

63,5 |

16,8 |

|

Крымский |

159,1 |

12,6 |

7,9 |

117,0 |

20,1 |

17,2 |

- |

- |

- |

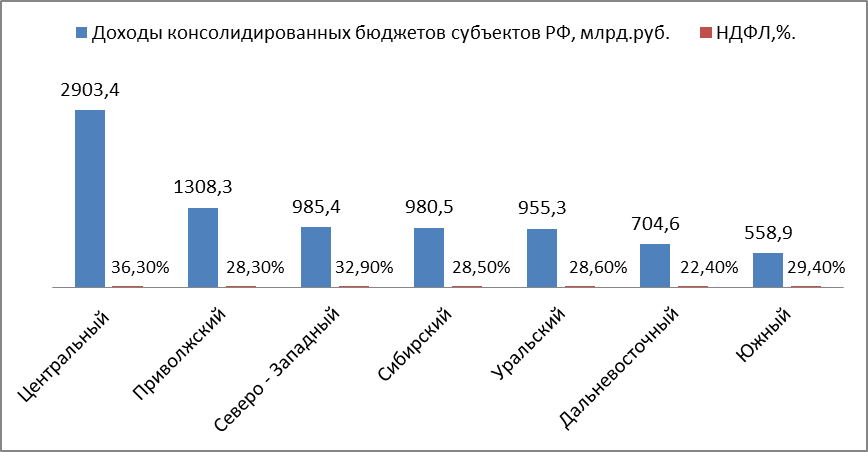

Анализ динамики поступлений от НДФЛ в консолидированные бюджеты субъектов РФ свидетельствует о том, что его доля остается относительно стабильной в течение последних лет. Так, в 2016 году они составили 2693,5 млрд. руб., в 2017 г. – 2 807,8 млрд. руб., что на 4,2% больше, в 2018 г. - 3018,5 млрд. руб. с годовым приростом в 7,5%. По расчетам федеральной службы статистики, темп роста номинальной заработной платы, за данный период составил в 2017 году - 5,1 % и 2018 г. – 7,8%. Это может свидетельствовать о тесной связи между поступлением НДФЛ и уровнем номинальной заработной платы, а также качественном налоговом администрировании. Следует отметить, что в рассматриваемом трехлетнем периоде наблюдается тенденция снижения удельного веса НДФЛ в среднем на 1% в общей сумме налоговых поступлений в консолидированные бюджеты регионов (в 2016 г - 38 %, 2017 – 37%, 2018 – 36%). Основная причина - рост промышленного производства и структурные изменения в экономике нашей страны, благодаря которым доля налогов, исчисляемых с доходов физических лиц, планомерно замещается налогами юридических лиц, в частности, налогом на прибыль организаций, зачисляемым в бюджеты субъектов РФ. В целом НДФЛ продолжает обеспечивать определенную стабильность бюджетных поступлений. Кроме того, из таблицы 1 видно, что НДФЛ занимает ведущее место в структуре доходов консолидированных бюджетов субъектов РФ, однако, в разрезе федеральных округов показатели имеют различия (рис.1).

Рис. 1. Поступления от НДФЛ в доходах консолидированных бюджетов в разрезе федеральных округов в 2016 году

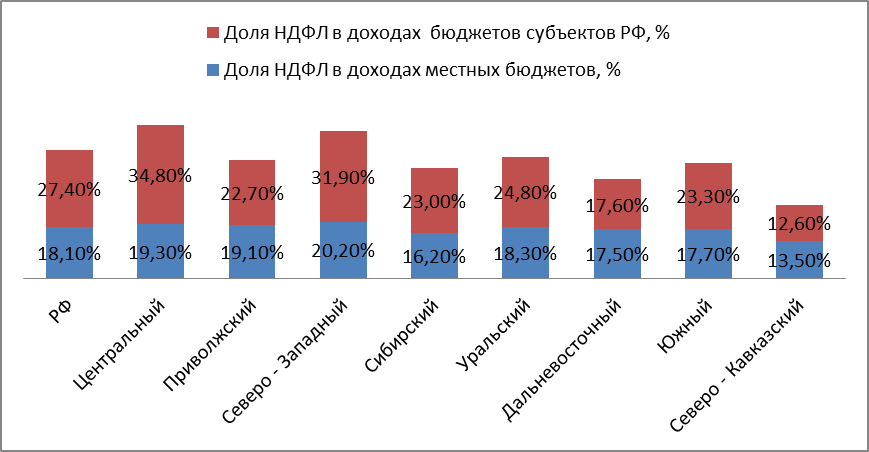

Самая низкая доля поступлений НДФЛ в 2016 г. зафиксирована в Дальневосточном федеральном округе - 22,4%, Самые высокая – в Центральном федеральном округе - 35,3 %. Разница в поступлениях НДФЛ в консолидированные бюджеты субъектов РФ составила 5,7 раза. Вызывает интерес распределение налоговых доходов между бюджетом субъекта РФ и местными бюджетами (рис.2). Так, в целом по России в доходах бюджетов субъектов НДФЛ составил 27,4%, в местных бюджетах - 18,1. В бюджетах субъектов Северо-Кавказского федерального округа этот показатель оказался минимальным и составил 12,6% и 13,5, в Центральном федеральном округе он показал максимальные значения - 34,8% и 19,3% соответственно.

Рис.2 –Удельный вес поступлений от НДФЛ в доходах бюджетов субъектов РФ и местных бюджетов в разрезе федеральных округов в 2018, %

В первую очередь такой результат может быть объяснен неравномерностью распределения на территории России доходной базы НДФЛ, а именно доли экономически активного населения и уровня оплаты труда, повышение которого выгодно всем, и гражданам, и органам власти.

2.2 Порядок начисления налогов с физических лиц

2.2.1. Налог на доходы физических лиц

Налог на доходы физических лиц (НДФЛ) — основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством.

Плательщиками налога на доходы физических лиц являются физические лица, для целей налогообложения подразделяемые на две группы:

- лица, являющиеся налоговыми резидентами Российской Федерации (фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев);

- лица, не являющиеся налоговыми резидентами Российской Федерации, в случае получения дохода на территории России.

30 апреля — крайний срок для подачи отдельными категориями налогоплательщиков, обязанных самостоятельно задекларировать доход, декларации по налогу на доходы физических лиц.

Лица, на которых не возложена обязанность представлять налоговую декларацию, вправе представить такую декларацию в налоговый орган по месту жительства в течение всего года.

В соответствии со ст.217 НК РФ не все доходы физических лиц облагаются НДФЛ[7]

Доходы, не облагаемые НДФЛ:

- от продажи имущества, находившегося в собственности менее 3 лет;

- от сдачи имущества в аренду;

- доходы от источников за пределами Российской Федерации;

- доходы в виде разного рода выигрышей;

- иные доходы.

Отчетный период – год.

Налоговый период – год.

Порядок уплаты НДФЛ в виде фиксированного авансового платежа распространен на иностранных граждан, прибывших в Российскую Федерацию в безвизовом режиме и работающих на основании патента не только у физических лиц, но и в организациях, у индивидуальных предпринимателей или занимающихся частной практикой лиц (например, адвокатов, учредивших адвокатский кабинет).

НДФЛ в виде фиксированных авансовых платежей уплачивается за период действия патента в размере 1 200 рублей в месяц, с индексацией платежа на коэффициент – дефлятор, установленный на соответствующий календарный год и коэффициент, отражающий региональные особенности рынка труда, устанавливаемый на соответствующий календарный год законом субъекта Российской Федерации (Федеральный закон от 24.11.2014 № 368-ФЗ).

Порядок расчета налога производится по формуле:

Размер налога = Ставка налога*Налоговая база

Налоговая ставка по налогу на доходы физических лиц в размере 9% производится в случаях:

- получения дивидендов до 2015 года;

- получения процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 г.;

- получения доходов учредителями доверительного управления ипотечным покрытием. Такие доходы должны быть получены на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 г.

Если физическое лицо является налоговым резидентом РФ, большинство его доходов будет облагаться по налоговой ставке в размере 13%. К таким доходам, например, относится заработная плата, вознаграждения по гражданско-правовым договорам, доходы от продажи имущества, а также некоторые иные доходы.

Кроме того, по ставке 13% облагаются доходы физических лиц, не являющихся налоговыми резидентами РФ, в следующих случаях:

- от осуществления трудовой деятельности;

- от осуществления трудовой деятельности в качестве высококвалифицированного специалиста в соответствии с законом "О правовом положении иностранных граждан в РФ";

- от осуществления трудовой деятельности участниками Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих за рубежом, а также членами их семей, совместно переселившимися на постоянное место жительства в РФ;

- от исполнения трудовых обязанностей членами экипажей судов, плавающих под Государственным флагом РФ

По ставке 15% облагаются дивиденды, полученные от российских организаций физическими лицами, которые не являются налоговыми резидентами РФ.

Все прочие доходы физических лиц-нерезидентов облагаются по ставке 30%.

Налоговая ставка в размере 35% является максимальной и применяется к следующим доходам:

- стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения установленных размеров;

- процентных доходов по вкладам в банках в части превышения установленных размеров;

- суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения установленных размеров;

- в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), а также процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива, в части превышения установленных размеров.

Исчисление налога налоговыми агентами

Налог с доходов адвокатов исчисляется, удерживается и уплачивается коллегиями адвокатов, адвокатскими бюро и юридическими консультациями.

Исчисление сумм налога производится налоговыми агентами нарастающим итогом с начала налогового периода по итогам каждого месяца применительно ко всем доходам, в отношении которых применяется налоговая ставка 13%.

Сумма налога применительно к доходам, в отношении которых применяются иные налоговые ставки, исчисляется налоговым агентом отдельно.

Исчисление суммы налога производится без учета доходов, полученных налогоплательщиком от других налоговых агентов, и удержанных другими налоговыми агентами сумм налога.

Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

Удержание у налогоплательщика начисленной суммы налога производится налоговым агентом за счет денежных средств, выплачиваемых налогоплательщику, при этом удерживаемая сумма налога не может превышать 50% суммы выплаты.

При невозможности удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан не позднее 1 месяца с даты окончания налогового периода, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог и сумме налога.

2.2.2 Налог на имущество физических лиц

Налог на имущество физических лиц является местным налогом, устанавливается нормативными правовыми актами представительных органов муниципальных образований (в городах федерального значения Москве, Санкт-Петербурге и Севастополе – законами указанных субъектов Российской Федерации) и обязателен к уплате на территориях этих муниципальных образований (городов федерального значения).

Налогоплательщиками налога на имущество физических лиц признаются физические лица, обладающие правом собственности на имущество, признаваемое объектом налогообложения.

Объектом налогообложения в соответствии со статьей 401 Кодекса признается расположенное в пределах муниципального образования (города федерального значения Москвы, Санкт-Петербурга или Севастополя) следующее имущество:

- жилой дом;

- квартира, комната;

- гараж, машино-место;

- единый недвижимый комплекс;

- объект незавершенного строительства;

- иные здание, строение, сооружение, помещение.

Дома и жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам.

Не признается объектом налогообложения имущество, входящее в состав общего имущества многоквартирного дома.

«Налоговая база по налогу на имущество физических лиц в отношении объектов налогообложения определяется исходя из их кадастровой стоимости, за исключением случая, когда субъектом Российской Федерации не принят закон об установлении в срок до 1 января 2020 года единой даты начала применения на территории этого субъекта Российской Федерации порядка определения налоговой базы исходя из кадастровой стоимости объектов налогообложения.

Начиная с 1 января 2020 года определение налоговой базы по налогу на имущество физических лиц исходя из инвентаризационной стоимости объектов налогообложения не производится.

В субъектах Российской Федерации, не перешедших на порядок определения налоговой базы исходя из кадастровой стоимости, налоговая база определяется в отношении каждого объекта налогообложения как его инвентаризационная стоимость, исчисленная с учетом коэффициента-дефлятора на основании последних данных об инвентаризационной стоимости, представленных в установленном порядке в налоговые органы до 1 марта 2013 года.