Файл: Страхование и его роль на финансовом рынке(Понятие, функции, виды и роль страхования на финансовом рынке).pdf

Добавлен: 14.03.2024

Просмотров: 16

Скачиваний: 0

Объем страхового рынка в 2015 году не превысит значения 2014 года. Негативный сценарий реализуется при углублении кризиса на банковском рынке, значительном расширении санкций против России, заметном сокращении ВВП и сохранении тарифов по ОСАГО на прежнем уровне. Прогнозы даны в номинальном выражении без учета инфляции.

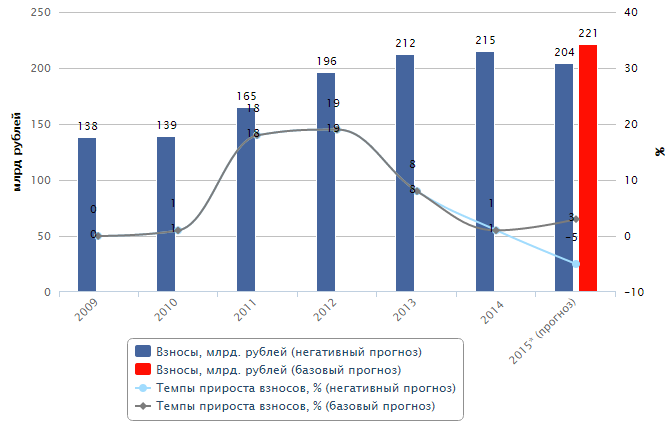

Рис. 3.3. Динамика страховых взносов по страхованию автокаско в 2009-2015 гг.

Наиболее заметное замедление темпов роста произойдет в сегментах автокаско, страхования от НС и болезней, страхования имущества юридических лиц. Несмотря на повышение тарифов по автокаско, темпы прироста взносов не превысят 5% в случае реализации базового сценария (объем рынка – не более 225 млрд. рублей), объем рынка сократится на 4–6% при реализации негативного прогноза (объем рынка – не более 205 млрд. рублей).

Сдерживающее влияние на рост рынка окажут сокращение продаж автомобилей, сокращение темпов прироста автокредитования и отказ страхователей приобретать страховое покрытие по возросшим тарифам. Вслед за замедлением роста объемов потребительского кредитования продолжится замедление сегмента страхования от НС и болезней – темпы прироста не превысят 9% при базовом прогнозе (объем рынка – 110 млрд. рублей), 5% при негативном (объем рынка – 107 млрд. рублей). Падение российской экономики приведет к сокращению темпов прироста страхования прочего имущества юридических лиц до 5% при базовом прогнозе и до 0% при негативном [28].

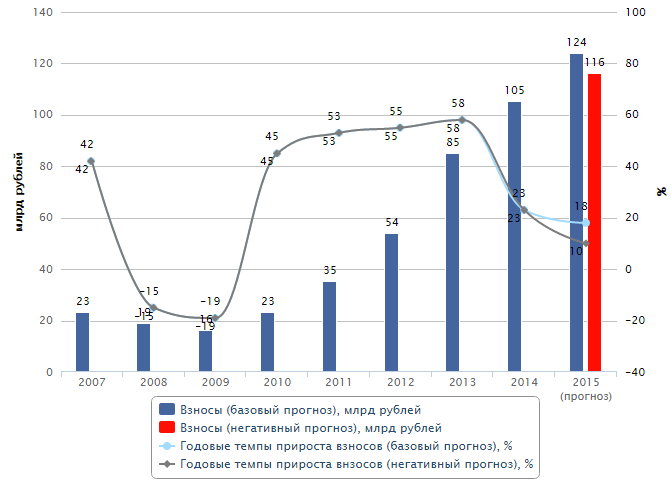

Рис. 3.4. Динамика взносов по страхованию жизни в 2007-2015 гг.

Значительного сокращения страхового рынка в 2015 году не произойдет лишь из-за повышения тарифов по ОСАГО и роста взносов по страхованию жизни. В случае повышения тарифов по ОСАГО вслед за ростом лимитов по жизни и здоровью темпы прироста взносов в этом сегменте составят 43–48% (объем рынка – 225–235 млрд. рублей), в противном случае – 27–30% (объем рынка – 200–205 млрд. рублей). Активное продвижение страховщиками инвестиционного и накопительного страхования жизни приведет к росту сегмента на 17–20% при реализации базового сценария (объем рынка – 120–125 млрд. рублей) и на 8–12% при реализации негативного сценария (объем рынка – 110–115 млрд. рублей).

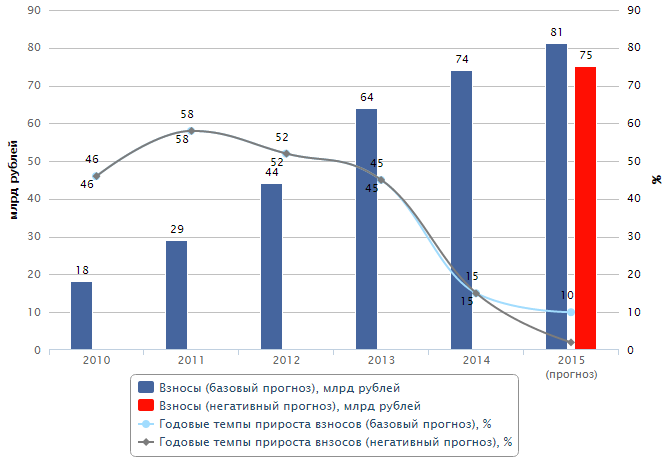

Рис. 3.5. Динамика взносов по страхованию жизни на случай смерти, дожития до определенного возраста или срока либо наступления иного события в 2010-2015 гг.

Для реализации ключевой задачи 2015 года – замены фиктивных активов реальными – страховщики продолжат работать над поддержанием рентабельности собственных средств. В результате работы по сокращению расходов на ведение дела и санации портфелей по наиболее убыточным видам страхования страховщикам удастся сохранить рентабельность собственных средств в 2015 году на уровне 5,5–6,0% (по базовому прогнозу).

В случае реализации негативного прогноза значение показателя опустится до 1,5–2%. Доля расходов на ведение дела сократится до 41–43% в 2015 году при базовом прогнозе, а при негативном прогнозе вновь вырастет до 44–45% (за счет отсутствия роста взносов). Усредненный комбинированный коэффициент убыточности-нетто (без учета судебных расходов) не превысит 100% при базовом прогнозе и составит 103–105% при негативном прогнозе.

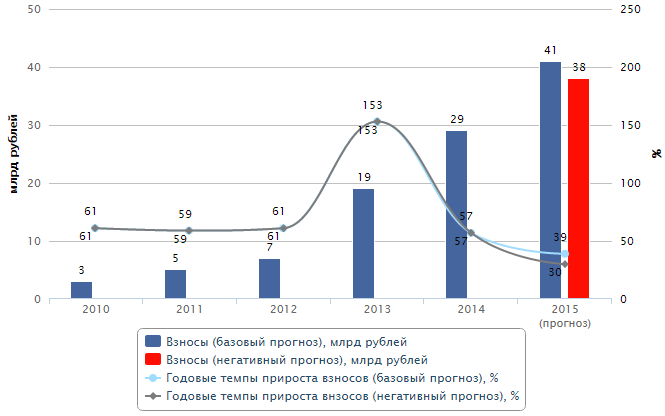

Рис. 3.6. Динамика взносов по страхованию жизни с условием периодических страховых выплат (ренты, аннуитетов) и (или) с участием страхователя в инвестиционном доходе страховщика в 2010-2015 гг.

Заключение

Страхованием на сегодняшний день называют отношения по защите интересов юридических и физических лиц по отношению к имуществу в случаях наступления страховых случаев. Экономическая сущность и функции страхования обусловлены тем, что это вид деятельности, который непосредственно связан с распределением риска нанесения ущерба среди страхователей и страховщиков.

Анализ рынка страхования выявил, что замедление негативных тенденций на рынке страхования (квартальные темпы прироста взносов стабилизировались на уровне инфляции – 8-9%, замедлилось падение рентабельности собственных средств) - временное явление. Повышение тарифов по ОСАГО и рост взносов по страхованию жизни не дадут снизиться объемам рынка в 2014-2015 годах. Однако источников для долгосрочного роста отрасли еще не появилось. Страховщики ищут пути выхода из сложившейся кризисной ситуации – повышают качество урегулирования убытков, активно выводят на рынок новые продукты по страхованию жизни, развивают продажи некредитных продуктов через банки. Тем не менее, без активных мер со стороны государства все усилия страховщиков будут напрасны, последует неконтролируемый распад рынка: сокращение рентабельности собственных средств приведет к выводу активов из страховых компаний, инвесторы начнут массово покидать российский страховой рынок. Для преодоления кризиса необходима своевременная корректировка условий обязательного страхования, создание требований к надежности страховщиков в социально значимых видах страхования, введение налоговых льгот в страховании жизни и законодательное закрепление продуктов unit-linked.

Несмотря на замедление негативных тенденций на рынке страхования, в 2014 году в отрасли продолжится стагнация.

В отсутствие активных мер со стороны государства по развитию рынка страхования участники самостоятельно ищут пути выхода из сложившейся кризисной ситуации.

Остановить развитие кризиса в автостраховании сможет своевременная корректировка условий страхования, а создание требований к надежности страховщиков в социально значимых видах страхования ослабит атмосферу недоверия к страховой отрасли.

Страховой рынок перестанет стагнировать лишь в случае введения налоговых льгот в страховании жизни и законодательного закрепления продуктов unit-linked.

При стагнации российского страхового рынка в целом потенциальный драйвер российского перестраховочного рынка – поток перестраховочных премий из-за рубежа – находится под угрозой из-за возможности расширения санкций, снижения рейтингов российских компаний и ситуации на Украине.

страхование рынок автокаско заемщик

Список литературы

- Конституция Российской Федерации от 12 декабря 1993 г. в ред. от 30.12.2008 г.

- Гражданский кодекс Российской Федерации от 30.11.1994 № 51-ФЗ в ред. от 22.10.2014 г.

- Налоговый кодекс Российской Федерации от 31.07.1998 № 146-ФЗ в ред. от 29.12.2014 г.

- Федеральный закон №127-ФЗ от 26.10.2002 РФ «О несостоятельности (банкротстве)» в ред. от 29.12.2014 г.

- Федеральный Закон РФ от 27 ноября 1992 г. N 4015-I «Об организации страхового дела в Российской Федерации» в ред. от 18.07.2014 г.

- Алабян С.С. Страхование / С.С. Алабян, Л.С. Алабян / / Страхование. - 2011. - N 7. - С. 47-52. - Начало. Окончание: N 8. - С. 47-52

- Алиев Б.Х. Страхование: учебник для вузов / Б.Х. Алиев, Ю.М. Махдиева. - М.: ЮНИТИ-ДАНА, 2011. - 415 с.

- Анализ страхового портфеля: пособие для вузов/ Э. И. Крылов, [и др.]. - М.: Финансы и статистика 2011. - 191 с.

- Аронов И.З. Оценка соответствия: новая трактовка личного страхования / И.З. Аронов, А.М. Рыбакова, А.Л. Теркель // Сертификация. - 2011. - N1. - С. 13-16

- Арутюнов Ю.А. Страхование: учебное пособие / Ю.А. Арутюнов. - Изд. 2-е, стер. - М.: КноРус, 2011. - 309 с.

- Ахвледиани Ю. Т. Имущественное страхование: учебное пособие / Ю. Т. Ахвледиани. - М.: Изд-во Рос. экон. акад., 2011. - 151 с.

- Воскресенский В.Ю. Страхование / В.Ю. Воскресенский / / Закон и право. - 2011. - N 2. - С. 106

- Гаврилова С.С. Страхование: учебное пособие / С.С. Гаврилова. - М.: Эксмо, 2011. - 304 с.

- Годин А.М. Страхование: учебник / А.М. Годин, С.В. Фрумина. - М.: Дашков и К', 2011. - 477 с.

- Губенко Н. Страхование / Н. Губенко, Е. Писаревский / / Закон. - 2011. - N4. - С. 3-10

- Князев А.Г. Страхование личности и имущества / А.Г. Князев, Ю.Н. Николаев. - М.: Эксмо, 2011. - 222 с. - (Семейный адвокат)

- Ламбен Ж.-Ж. Страхование: пер. с англ. / Ж.-Ж. Ламбен, Р. Чумпитас, И. Шулинг. - 2-е изд. - СПб. [и др.]: Питер, 2008. - 718 с.

- Лермонтов Ю.М. О затратах на обязательное и добровольное страхование имущества / Ю.М. Лермонтов / / Налоговый вестник. Общероссийское издание. - 2011. - N 9. - С. 166-171

- Лермонтов Ю. Расходы на страхование имущества / Ю. Лермонтов / / Финансовая газета. - 11/ 5/2011. - N19. - С. 7

- Локшина Ю. Имущественный комплекс: [страхование имущества юридических лиц] / Ю. Локшина / / Карьера. - 2011. - N9. - С. 28-31

- Ломакин Г.В. Страхование ответственности субъектов рынка недвижимости при оценке недвижимого имущества для целей налогообложения / Г.В. Ломакин, Г.Н. Макорин / / Страховое дело. - 2011. - N 12. - С. 51-55

- Саркисов С.Э. Личное страхование / С.Э. Саркисов. - М.: Финансы и статистика, 2011. - 94 с.

- Социальное и личное страхование: (опыт страхового рынка ФРГ) / отв. за выпуск Р.Т. Юлдашев. - М.: Анкил, 2011. - 124 с.

- Страхование: учебник / ред. Л.А. Орланюк-Малицкая, ред. С.Ю. Янова. - М.: ЮРАЙТ; Высш. образование, 2011. - 828 с. - (Университеты России)

- Страхование: учебное пособие / А.И. Алексеева, [и др.]. - 2-е изд., перераб. и доп. - М.: КноРус, 2011. - 688 с.

- Страхование: учебное пособие для вузов / ред. М.А. Вахрушина. - М.: Вузовский учебник, 2011. - 462 с.

- Фомичева Л.П. Учет расходов на страхование имущества и работников / Л.П. Фомичева / / Бухгалтерский учет. - 2011. - N 8. - С. 42-46

- Официальный сайт Федеральной службы страхового надзора

- Официальный сайт рейтингового агентства «РА Эксперт»

- Официальный сайт Федеральной службы государственной статистики

- Официальный сайт «Национальное рейтинговое агентство»

- Официальный сайт национального рейтингового агентства «Русь Рейтинг»

- Официальный сайт B2B Group

- Официальный сайт «Гарант»

- Официальный сайт «Консультант +»

Размещено на Allbest.ru