Добавлен: 14.03.2024

Просмотров: 9

Скачиваний: 0

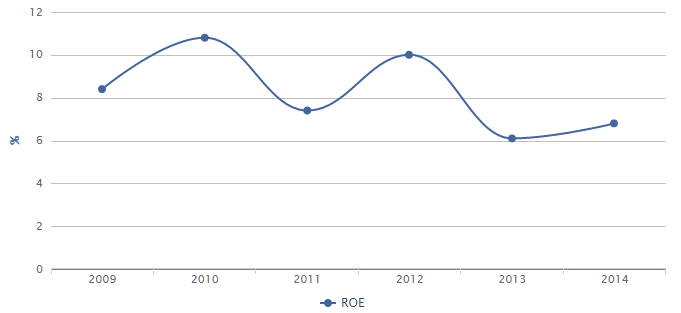

По базовому прогнозу ожидается небольшое восстановление показателей рентабельности. Средняя рентабельность собственных средств составит 6,5-7% по итогам 2014 года.

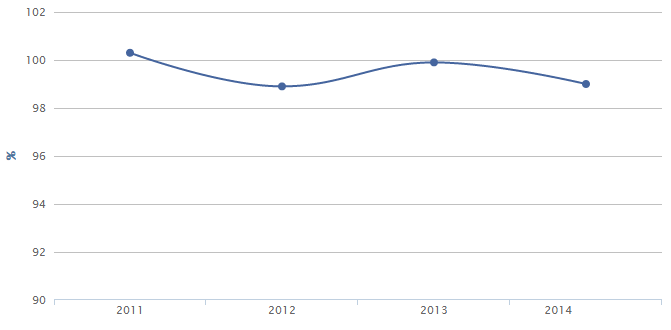

Средний комбинированный коэффициент убыточности-нетто останется в пределах 98,5-99,5% [33].

Рис. 2.8. Среднерыночная рентабельность собственных средств страховых компаний в 2009-2014 гг.

Замедление негативных тенденций на рынке страхования - временное явление. Повышение тарифов по ОСАГО и рост взносов по страхованию жизни не дадут рынку упасть в 2014-2015 годах. Однако источников для долгосрочного роста отрасли еще не появилось.

Ключевой проблемной точкой рынка банкострахования является его высокая зависимость от объемов кредитования. В 2013 году 71% взносов приходился на розничное страхование, связанное с кредитованием (приложение 2) [33].

Рис. 2.9. Прогноз среднерыночного комбинированного коэффициента убыточности-нетто страховых компаний в 2011-2014 гг.

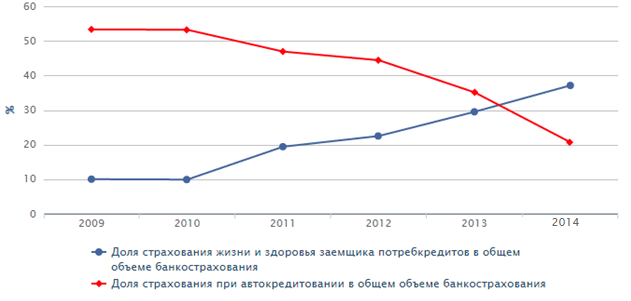

Розничное банкострахование, связанное с кредитованием, увеличилось только на 7% за 2014 год, что было связано с разнонаправленной динамикой прироста взносов 2-х крупнейших видов: страхования автокаско при автокредитовании и страхования жизни и здоровья при потребкредитовании.

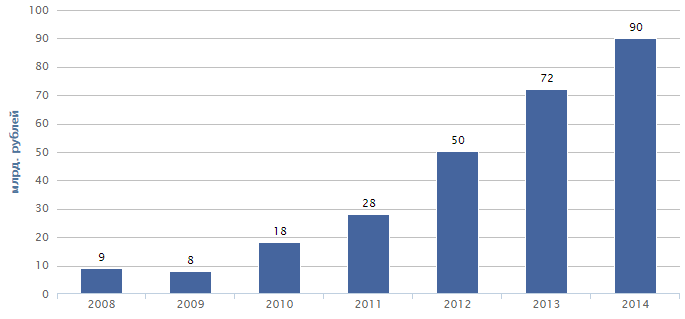

Рис. 2.10. Динамика страхования жизни и здоровья заемщика потребительских кредитов в 2008-2014 гг.

В 2014 году крупнейшим видом розничного банкострахования, связанного с кредитованием, впервые стало страхование жизни и здоровья заемщиков при потребкредитовании. Его объем составил 71,8 млрд. рублей, а прирост взносов – 45%. Причинами роста этого вида банкострахования остаются рост потребительского кредитования и желание банков получать высокие комиссионные вознаграждения.

Уступив место страхованию заемщиков потребительских кредитов, страхование автокаско при автокредитовании стало вторым в розничном банкостраховании. В 2014 году взносы по этому виду сократились на 33% и составили 40 млрд. рублей. Такое сильное падение взносов связано с тем, что в 2014 году перестали учитываться в качестве банкострахования взносы по автострахованию при автокредитовании, полученные через дилерский канал.

Рис. 2.11. Динамика долей страхования автокаско и страхования жизни и здоровья заемщиков потребительских кредитов в 2009-2014 гг.

В условиях замедления темпов прироста ипотечного рынка, а также заметного упрощения условий кредитования, произошло сокращение ипотечного страхования на 6% за 2014 год. Объем ипотечного страхования за 2014 год составил 12,8 млрд. рублей. Ранее ипотечное страхование было достаточно обременительным для заемщика, так как могло включать в себя сразу несколько видов страхования: титул, залог, жизнь заемщика, ответственность за непогашение кредита. Теперь же большинство банков пошло на упрощение условий кредитования и готово принимать один вид ипотечного страхования [28].

Рис. 2.12. Структура розничного банкострахования в 2014 году

В страховании жизни и здоровья заемщиков потребительских кредитов комиссионное вознаграждение банку может доходить до 90% от страховых взносов. Прирост чистых комиссионных доходов розничных банков за 2014 год составил 40%, а доля чистых комиссионных доходов в прибыли банковского сектора выросла с 59% в 2012 году до 66% в 2013 году [31].

По данным опроса страховых компаний, размер комиссий в целом соответствует официальной статистике ЦБ, но при этом страховщики называют широкий диапазон комиссионных вознаграждений.

Таблица 2.2 Комиссии за 2014 год

|

Вид банкострахования |

Комиссия, % от взносов |

|

Страхование связанное с кредитованием |

|

|

Ипотечное страхование |

20-25 |

|

Автострахование |

15-30 |

|

Страхование жизни и здоровья заемщика потребкредитов, в т.ч. от несчастного случая |

50-70 |

|

Страхование заемщика от потери работы |

30-50 |

|

Страхование имущества заемщиков - юр. лиц |

15-35 |

|

Страхование клиентов банков, не связанное с кредитованием |

|

|

Страхование жизни |

20-50 |

|

Страхование выезжающих за рубеж |

15-30 |

|

Страхование имущества физических лиц |

25-45 |

Таблица 2.3 Вознаграждение кредитным организациям в 2014 году

|

Вид страхования |

Комиссия, % от взносов |

|

Страхование жизни |

51 |

|

Страхование от НС и болезней |

53 |

|

Страхование автокаско |

19 |

|

Страхование прочего имущества юр. лиц |

15 |

|

Страхование прочего имущества граждан |

31 |

Комиссионные доходы для банков в условиях макроэкономической нестабильности и снижения прибыли от их основной деятельности становятся важным дополнительным источником прибыли. Оценив положительный эффект от сотрудничества со страховыми компаниями, банки стали готовы работать не только со страхованием, связанным с кредитованием, но и некредитным страхованием. Такое страхование предлагается клиентам банков на добровольной основе. Доля страхования, не связанного с кредитованием, в общей структуре банкострахования увеличилась с 4% за 2013 год до 14% за 2014 год [29].

По итогам 2014 года объем розничного банкострахования, не связанного с кредитованием, составил 26,8 млрд. рублей, в 2013 году – 7,5 млрд. рублей. До 2013 года объем некредитного банкострахования был незначительным.

К некредитному страхованию относятся долгосрочное страхование жизни, страхование выезжающих за рубеж, страхование имущества физических лиц, и другие коробочные продукты.

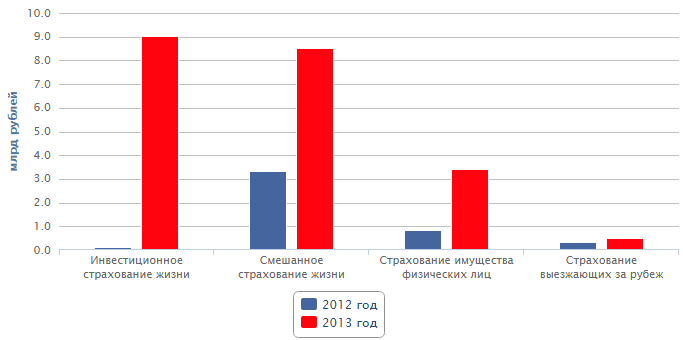

За 2014 год наибольшую долю в банкостраховании, не связанном с кредитованием, занимают инвестиционное страхование жизни (34%, или 9 млрд. рублей), смешанное страхование жизни (32%, или 8,5 млрд. рублей) и страхование имущества физических лиц (13%, или 3,4 млрд. рублей).

Рис. 2.13. Структура банкострахования в 2014 году

Рис. 2.14. Динамика доли некредитного страхования в 2013-2014 гг.

Все виды некредитного страхования росли высокими темпами. Инвестиционное страхование увеличилось с 0,1 млрд. рублей за 2013 год до 9 млрд. рублей за 2014 год, смешанное страхование жизни – с 3,3 до 8,5 млрд. рублей, страхование имущества физических лиц – с 0,8 до 3,4 млрд. рублей, а также прочие виды (различные коробочные продукты) – с 2,9 до 5,1 млрд. рублей [30].

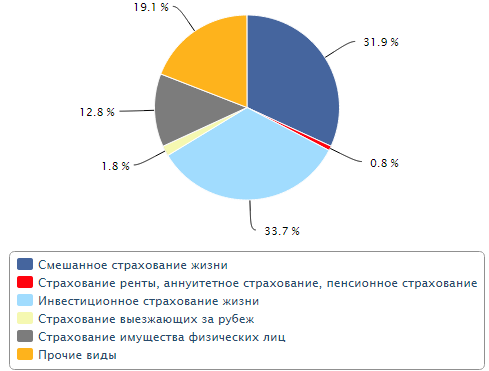

Рис. 2.15. Структура розничного банкострахования, не связанного с кредитованием в 2014 году

Дальнейшая динамика рынка банкострахования во многом будет повторять динамику рынка страхования жизни. Меры, направленные на развитие страхования жизни, будут способствовать и развитию рынка банкострахования [30].

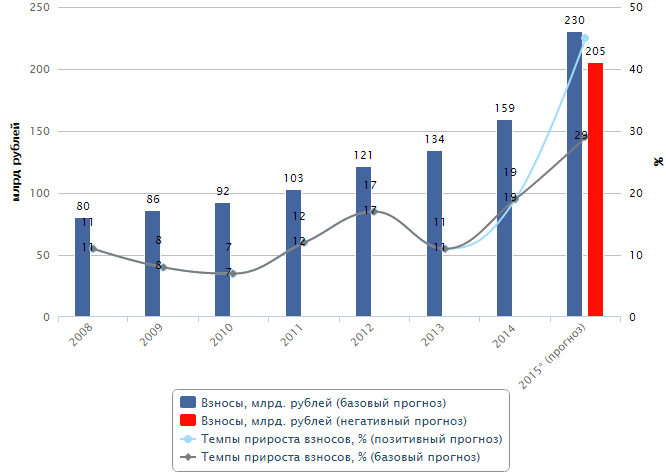

Рынок банкострахования в 2014 году сохранит темп прироста взносов в 15%. Страхование заемщиков потребительских кредитов увеличится на 25%, некредитное страхование – на 50%. Сдерживающее влияние на рынок банкострахования в текущем году будут оказывать макроэкономическая нестабильность и снижение темпов кредитования, а также насыщение сектора страхования жизни и здоровья при потребительском кредитовании. С другой стороны будет развиваться некредитное страхование, приносящее дополнительный комиссионный доход банкам, но ограничивать его рост будет снижение платежеспособного спроса населения.

Рис. 2.16. Динамика рынка банкострахования в 2008-2014 гг.

Для преодоления кризиса на страховом рынке нужны активные меры со стороны государства – своевременная корректировка условий обязательного страхования, создание требований к надежности страховщиков в социально значимых видах страхования, введение налоговых льгот в страховании жизни и законодательное закрепление продуктов unit-linked.

3. Перспективы развития страхования на финансовом рынке

Проведенный анализ показал, что квартальные темпы прироста страховых взносов стабилизировались на уровне инфляции (8-9% начиная с 4 квартала 2014 года). В результате проделанной страховщиками работы по сокращению доли расходов на ведение дела снижение рентабельности собственных средств замедлилось. Падение значения показателя годом ранее составило 2,6 п.п. Среднее значение доли расходов на ведение дела опустилось с 45,3% за 2013 год до 43,1% за 2014 год. Средний показатель рентабельности собственных средств страховых компаний обновил минимум последних 6 лет (4,3% за 2013 год) и составил 4,1% (значение показателя не приведено к году). По итогам 2014 года заметного увеличения рентабельности и ускорения роста страхового рынка не произойдет, темпы прироста взносов составят 10-10,5%, рентабельность собственных средств - 6,5-7% [33].

В 2013 году прогнозировалась точка прогресса, которую страховщики действительно начали развивать в 2014 году. Участники рынка обратили свое внимание на меры по снижению убыточности автострахования. В ответ на жесткие судебные решения страховщики повысили качество урегулирования убытков и пересмотрели условия договоров страхования, все больше страховщиков предлагают интерактивное урегулирование убытков, продвигают страховые продукты с франшизой и «умное» каско. Страховщики жизни активно выводят на рынок новые продукты, в том числе с инвестиционной составляющей, интересные потребителям, что позволяет поддерживать достаточно высокие темпы прироста взносов. Начала формироваться новая для российского рынка модель продаж накопительного страхования жизни – через банки. В будущем перечисленные меры останутся точками прогресса рынка. Тем не менее, проблемы на рынке страхования системные, решить их самостоятельно, без помощи со стороны государства, страховщики не смогут.

В 2013-2014 гг. автострахование из драйвера роста рынка превратилось в основной источник проблем российских страховщиков. Рентабельность собственных средств автостраховщиков упала сильнее среднерыночного значения и за 2014 год составила всего 1,0% (значение показателя не приведено к году). Рост убыточности по автострахованию стал причиной еще одной проблемы рынка: сворачивание страховщиками бизнеса в автосегменте. Для предотвращения развития кризиса в автостраховании после повышения лимитов по ОСАГО необходим постоянный мониторинг влияния инфляции и других факторов на убыточность ОСАГО и своевременная корректировка тарифов. При этом необходимо ввести требования к минимальному уровню рейтинга для доступа страховщиков на такие рынки, как ОСАГО и страхование ответственности туроператоров.

На фоне усиливающихся кризисных явлений в автостраховании, рост рынка страхования жизни пока позволяет поддерживать среднерыночные темпы прироста взносов на уровне инфляции. Но темпы прироста взносов по страхованию жизни замедляются: в два раза (до 30,2%). В условиях стагнации кредитного страхования страховщики активно продвигали на рынок продукты инвестиционного страхования жизни. Однако в связи с постепенным насыщением нового сегмента, в отсутствие налоговых льгот и законодательного закрепления инвестиционных продуктов страхования жизни темпы прироста взносов будут сокращаться и дальше (10-15% в 2015 году) [30]. Прирост входящего перестрахования из-за рубежа составил 13,3% за 2013 год. При этом темпы прироста перестраховочной премии в целом сократились до 5,7% за 2013 год как из-за стагнации страхового рынка, так и в связи с сокращением доли «псевдостраховаия». В условиях сокращения перестраховочных взносов из Европы, страховщики смогли нарастить объем взносов из Америки, Африки и Австралии (темпы прироста взносов за 2013 год по сравнению с 2012 годом составили 84%), а также из стран СНГ (45,0%). В 2014 году сокращение темпов страховых взносов отразится в снижении прироста входящей перестраховочной премии до 7%. При реализации негативного прогноза следует ожидать прироста перестраховочных премий лишь на уровне 1,5% (из-за текущей ситуации на Украине российские перестраховщики могут потерять существенную долю бизнеса - около 10% за 2014 год) [31].

Стагнация страхового рынка продолжится в 2015 году: даже по базовому прогнозу темпы прироста взносов будут заметно ниже инфляции (5–8%), реальный объем рынка сократится. Прошлые локомотивы рынка – автокаско и страхование от НС и болезней – замедлятся. Лишь повышение тарифов ОСАГО и продвижение инвестиционного страхования жизни не дадут рынку значительно упасть в 2015 году. В этих условиях основной задачей страховщиков станет не рост доли рынка, а удержание рентабельности собственных средств – сокращение расходов на ведение дела и отказ от страхования высокоубыточных клиентов.

Рис. 3.1. Динамика страховых взносов 2005-2015 гг.

Рис. 3.2. Динамика взносов по ОСАГО в 2008-2015 гг.

Падение неизбежно: в 2015 году, даже по базовому прогнозу, темпы прироста страховых взносов будут ниже инфляции, реальный объем страхового рынка сократится. Темпы прироста составят 5–8%, объем рынка не превысит 1 080 млрд. рублей. Динамика страховых взносов в 2015 году будет зависеть от внешних для страхового рынка факторов. Базовый прогноз предполагает относительно умеренный кризис на банковском рынке, сохранение санкций против России на текущем уровне, незначительное сокращение объемов ВВП, повышение тарифов по ОСАГО вслед за ростом лимитов по жизни и здоровью.