Файл: Распределение и использование прибыли как источник экономического роста предприятий (Теоретические основы распределения и использования прибыли).pdf

Добавлен: 13.03.2024

Просмотров: 28

Скачиваний: 0

СОДЕРЖАНИЕ

1. Теоретические основы распределения и использования прибыли

1.1 Прибыль как экономическая категория

1.2 Формирование прибыли и ее составные элементы

1.3 Распределение и использование прибыли предприятия

2. Анализ распределения и использования прибыли ООО «Бузулукстройсервис»

2.1 Организационно - экономическая характеристика предприятия

2.2 Оценка динамики и структуры прибыли

2.3 Анализ распределения и использования прибыли предприятия

1.2 Формирование прибыли и ее составные элементы

Прибыль – это денежное выражение основной части денежных накоплений, создаваемых организациями любой формы собственности. Как экономическая категория она характеризует финансовый результат предпринимательской деятельности учреждения. Являясь источником производственного и социального развития, прибыль занимает ведущее место в обеспечении самофинансирования организаций, возможности которых определяются тем, насколько доходы превышают расходы. Общая масса получаемой прибыли (убытка) зависит с одной стороны, от объема продаж и уровня цен, устанавливаемых на продукцию (работы, услуги), а с другой – от того, насколько уровень затрат соответствует общественно-необходимым затратам. Однако финансовым результатом может выступать не только прибыль, но и убыток, возникший в результате превышения расходов над доходами [24]. Финансовый механизм предприятия можно условно разделить на несколько взаимосвязанных элементов, с помощью которых организуются и реализуются финансовые отношения на отдельных участках (фазах, этапах) финансово-хозяйственной деятельности предприятия (рисунок 1).

Финансовый механизм формирования финансовых результатов предприятия

Механизм ценообразования

Механизм наличных и безналичных расчетов

Механизм формирования и распределения прибыли

Механизм формирования и покрытия издержек

Рисунок 1 - Механизм формирования финансовых результатов предприятия

Таким образом, неотъемлемой составной частью финансового механизма предприятия является порядок формирования и распределения финансовых результатов, который представляет собой совокупность конкретных форм и методов организации и реализации финансовых отношений по поводу формирования и распределения финансовых результатов, а также нормативно-правовых документов, регламентирующих процессы формирования и распределения фондов денежных средств организации.

Механизм формирования и распределения финансовых результатов, подобно финансовому механизму, состоит из трех взаимосвязанных звеньев:

1 Институциональное звено включает в себя финансовые органы организаций и их подразделения (группы финансовых работников), непосредственно осуществляющие процесс формирования и распределения финансовых результатов.

2 Функциональное звено данного механизма включает:

- принципы организации и функционирования механизма формирования и распределения финансовых результатов, которые вытекают из общих принципов оперативно-хозяйственной самостоятельности предприятия, материальной ответственности и материальной заинтересованности, самоокупаемости и самофинансирования;

- конкретные формы, методы и технологии организации и реализации финансовых отношений (например, порядок и условия формирования прибыли; порядок определения и выявления убытков; порядок распределения валовой прибыли; порядок распределения чистой прибыли, остающейся в распоряжении предприятия; порядок покрытия убытков; порядок учета формирования финансовых результатов и составления отчетности; порядок учета распределения финансовых результатов и составления отчетности); а также финансовые рычаги, стимулы и санкции (например, нормативы образования фондов потребления, фондов накопления и резервных фондов; налоговые ставки и льготы; ставки штрафов и пени, относимые за счет чистой прибыли).

3 Нормативно-правовое звено представляет собой систему нормативно-правовых актов (приказов, постановлений, директив, указаний, положений, инструкций, методических рекомендаций и др.), регламентирующих применение финансовых методов, рычагов и стимулов; определяющих организационную структуру, права, обязанности, ответственность и порядок работы финансовых органов; а также позволяющих обеспечить функционирование и дальнейшее развитие механизма формирования и распределения финансовых результатов на твердой законной основе в условиях перехода к рыночной экономике.

Механизм формирования и распределения финансовых результатов можно условно разделить на две части: механизм формирования финансовых результатов и механизм распределения финансовых результатов.

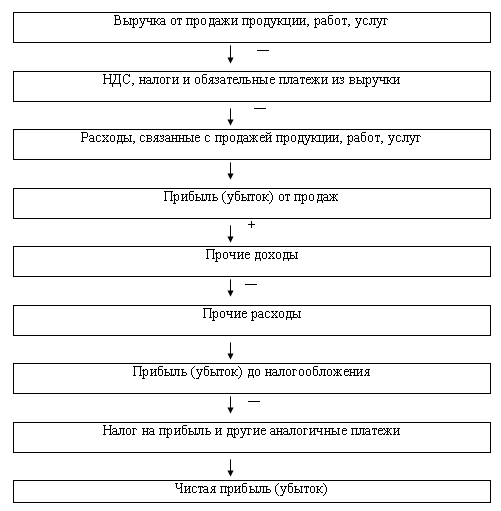

Такой подход существенно облегчает задачу более подробного изучения и анализа рассматриваемого вопроса. Рассмотрим схему формирования финансовых результатов предприятия (рисунок 2). Прибыль предприятия слагается из финансового результата от реализации товаров, основных средств и иного имущества предприятия, а также прочих доходов, уменьшенных на сумму прочих расходов. Механизм определения прибыли установлен действующими в настоящее время нормативно-правовыми актами в области формирования доходов, расходов и налогообложения прибыли.

Рисунок 2 -Схема формирования финансовых результатов предприятия

Финансовый результат от реализации продукции, работ, услуг определяется как разница между выручкой от реализации продукции, работ, услуг без налога на добавленную стоимость и затратами на производство этой продукции, работ, услуг. Установив цену на продукцию, организация реализует ее потребителю, получая при этом денежную выручку, что не означает получение прибыли. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство и реализацию. Когда выручка превышает затраты, финансовый результат свидетельствует о получении прибыли. Если выручка равна себестоимости, то удалось лишь возместить затраты на производство и реализацию продукции, работ, услуг. Реализация состоялась без убытков, но отсутствует и прибыль.

Таким образом, процесс формирования прибыли предприятия заключается в определении прибыли от реализации, представляющей собой разность между валовым доходом и издержками обращения; валовой прибыли, представляющей собой сумму прибыли от реализации и прочих доходов за вычетом прочих расходов и чистой прибыли, т.е. остающейся в распоряжении предприятия, которая представляет собой разность между валовой прибылью и налогом на прибыль. Основную часть прибыли предприятия составляет прибыль от реализации продукции и услуг, которая формируется под воздействием таких факторов как: объем реализации продукции, ее структура, себестоимость продукции, уровень цен.

1.3 Распределение и использование прибыли предприятия

Распределение и использование прибыли является важнейшим хозяйственным процессом, обеспечивающим покрытие потребностей предпринимателей и формирование доходов государства.

Механизм распределения прибыли должен быть построен таким образом, чтобы всемерно способствовать повышению эффективности производства, стимулировать развитие новых форм хозяйствования. Одной из важнейших проблем распределения прибыли является оптимальное соотношение доли прибыли, аккумулируемой в доходах бюджета и остающейся в распоряжении хозяйствующих субъектов экономически обоснованная система распределения прибыли должна гарантировать выполнение финансовых обязательств перед государством и максимально обеспечить производственные, материальные и социальные нужды предприятия. [15]

На рисунке 3 отражен процесс распределения и использования прибыли предприятия.

Прибыль до налогообложения

Налог на прибыль

Чистая прибыль

Возврат долгов и уплата процентов за кредит

Распределяемая прибыль

- выплаты учредителям;

- выплату персоналу предприятия;

- другие направления использования прибыли

Нераспределяемая прибыль

- инвестиционные нужды;

- резервный фонд;

фонд накопления;

фонд потребления.

Рисунок 3 - Распределение и использование прибыли на предприятии

Принципы распределения прибыли можно сформулировать следующим образом:

- прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом;

- прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно;

- величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшении результатов производственно-хозяйственной и финансовой деятельности;

- прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части - на потребление.

На предприятии распределению подлежит чистая прибыль, то есть прибыль, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей. Из нее взыскиваются санкции, уплачиваемые в бюджет и некоторые внебюджетные фонды.

Чистая прибыль является одним из важнейших экономических показателей, характеризующих конечные результаты деятельности предприятия. Количественно она представляет собой разность между суммой прибыли до налогообложения и суммой внесенных в бюджет налогов из прибыли, экономических санкций и других обязательных платежей предприятия, покрываемых за счет прибыли. Схема формирования чистой прибыли с учетом факторов представлена на рисунке 4.

Рисунок 4 – Схема формирования чистой прибыли предприятия с учетом влияния на нее факторов

Величина чистой прибыли зависит от факторов изменения прибыли до налогообложения и факторов, определяющих удельный вес чистой прибыли в общей ее сумме (доли налогов, экономических санкций и т.п.).

Чистая прибыль используется по направлениям, определенным собственниками предприятия в учредительных документах или принимаемыми ежегодно постановлениями, в которых указывается, какие фонды и в каких размерах создаются на предприятии (резервный фонд, фонд накопления и фонд потребления). Если на предприятии сумма прибыли незначительна, то фонды создавать нецелесообразно и в этом случае принимается решение о конкретных направлениях использования в предстоящем периоде накопленной чистой прибыли.

При распределении чистой прибыли необходимо добиваться оптимизации пропорций между капитализируемой и потребляемой ее частью с целью обеспечения:

а) Необходимого объема инвестиций для производственного развития;

б) Необходимой нормы доходности на инвестированный капитал собственникам предприятия.

Факторы, влияющие на пропорции распределения прибыли, представлены в таблице 1.

Таблица 1 - Факторы, влияющие на пропорции распределения прибыли

Оптимальное распределение прибыли имеет важное значение как для развития предприятия и его работников, так и для собственников имущества предприятия. Увеличение доли капитализируемой прибыли обеспечивает условия для дальнейшего расширения масштабов и повышения эффективности деятельности предприятия в перспективе, его финансовой независимости и платежеспособности.

Одновременно обеспечивается рост имущественного благосостояния владельцев за счет возрастания вложенного собственного капитала, а также рыночной стоимости предприятия и его инвестиционной привлекательности. Направление средств преимущественно в фонд потребления повышает текущее благосостояние владельцев и работников предприятия, оказывает воздействие на трудовую активность персонала через систему его участия в прибыли.

Для повышения эффективности производственно-хозяйственной деятельности очень важно, чтобы при распределении прибыли была достигнута оптимальность в удовлетворении интересов не только пред- приятия и работников, но и государства. Государство заинтересовано получить как можно больше прибыли в бюджет. Руководство предприятия стремится направить большую сумму прибыли на расширенное воспроизводство.

Работники заинтересованы в повышении их доли в использовании прибыли. Однако если государство облагает предприятия очень высокими налогами, то это не стимулирует развитие его деятельности, в связи, с чем сокращается объем выпуска и реализации продукции, и как результат поступление средств в бюджет.

Такая же ситуация может произойти, если всю сумму прибыли использовать на выплату дивидендов акционерам предприятия. В этом случае в перспективе уменьшится производство продукции, т.к. не будут обновляться основные производственные фонды, сократится собственный оборотный капитал, что в конечном итоге может стать причиной банкротства предприятия. Если же уменьшается доля дивидендных выплат в использовании прибыли, то это, в свою очередь, приведет к снижению инвестиционной привлекательности предприятия. Поэтому на каждом предприятии должен быть найден оптимальный вариант распределения прибыли.

2. Анализ распределения и использования прибыли ООО «Бузулукстройсервис»

2.1 Организационно - экономическая характеристика предприятия

Общество с ограниченной ответственностью «Бузулукстройсервис», создано в соответствии с действующим законодательством РФ.