Файл: Основные производственные фонды и эффективность их использования.pdf

Добавлен: 13.03.2024

Просмотров: 13

Скачиваний: 0

1.2 Показатели, характеризующие эффективность использования основных средств

Для характеристики использования основных фондов применяются различные показатели, которые условно можно разделить на две группы: обобщающие и частные показатели [7].

Обобщающие показатели применяются для характеристики использования основных фондов, как на уровне отдельных производственных подразделений предприятия, так и всего предприятия в целом.

Наиболее важный их них – фондоотдача основных фондов. Он определяется как отношение стоимости произведенной за год продукции к среднегодовой стоимости основных фондов. Этот показатель может быть рассчитан по объему товарной или реализованной продукции и может быть записан в виде формулы:

, (1)

, (1)

где Фо – фондоотдача основных фондов;

Q – объем произведенной за год продукции;

Фср. г. – среднегодовая стоимость основных фондов.

Фондоотдача показывает, сколько продукции получено с каждого рубля, вложенного в основные фонды (какова отдача от каждого рубля, вложенного в основные фонды) [11].

Другой обобщающий показатель – фондоемкость. Это обратный показатель фондоотдачи, который рассчитывается как отношение стоимости основных фондов к объему выпускаемой продукции, и может быть представлен в виде формулы:

, (2)

, (2)

где Фе – фондоемкость основных фондов;

Фср. г. – среднегодовая стоимость основных фондов;

Q – объем произведенной за год продукции.

Фондоемкость может быть определена на единицу продукции в натуральном выражении, и на 1 рубль ее стоимости. Этот показатель отражает величину стоимости основных фондов, необходимую для производства продукции заданного объема [10].

Фондовооруженность – показатель, характеризующий степень оснащенности труда основными производственными фондами. Определяется делением среднегодовой стоимости основных производственных фондов, на среднесписочную численность промышленно-производственного персонала и может быть записан в виде формулы:

, (3)

, (3)

где Фв – фондовооруженность основных фондов;

Фср. г. – среднегодовая стоимость основных производственных фондов;

Чппп - среднесписочная численность промышленно-производственного персонала.

Рассмотренные показатели дают представление об использовании всей совокупности основных фондов. Однако при комплексном анализе использования основных фондов на предприятии рассчитывают и ряд частных показателей, которые можно разделить на следующие группы [15].

Первая группа частных показателей – это показатели наличия и движения основных фондов. Наличие основных фондов может быть рассчитано как на определенную дату, так и за определенный период времени. В первом случае это будут моментные показатели, а во втором – средние показатели за период времени [20].

Стоимость основных фондов на конец периода (года) может быть определена по формуле:

Фк.г. = Фн.г. + Фввод. - Фвыб., (4)

где Ф н.г., и Ф к.г. – стоимость основных фондов на начало и на конец года;

Фввод. – стоимость вновь поступивших в текущем году основных фондов;

Фвыб. – стоимость выбывающих в текущем году основных производственных фондов.

В течение года происходит движение основных фондов, которое отражается двумя показателями: коэффициент обновления основных фондов и коэффициент выбытия основных фондов. Расчет коэффициента обновления основных фондов может быть представлен в следующем виде:

, (5)

, (5)

где Кобн – коэффициент обновления основных фондов;

Фввод – стоимость вновь поступивших в текущем году основных фондов;

Фк.г. – стоимость основных производственных фондов на конец года.

Расчет коэффициента выбытия основных фондов может быть представлен в следующем виде:

, (6)

, (6)

где Квыб – коэффициент выбытия основных фондов;

Фвыб – стоимость выбывающих в текущем году основных производственных фондов;

Фн.г. – стоимость основных производственных фондов на начало года.

Так как в течение года происходит движение основных фондов, то возникает необходимость расчета их средней величины [4]. Среднегодовая стоимость основных фондов может быть определена:

– как средняя арифметическая сложением стоимости основных фондов на начало и конец года и делением суммы пополам;

– по формуле средней хронологической, как частное от отделения половины стоимости основных фондов на начало года, стоимостей основных фондов на начало каждого последующего квартала (К2 + К3 +К4) и половины ее величины на конец года на четыре (количество кварталов в году).

– по методу определения средней стоимости вводимых и выбывающих основных фондов:

, (7)

где Фср.г. - среднегодовая стоимость основных фондов;

n1 – число полных месяцев использования вводимых основных фондов, остающихся до конца года;

n 2 – число полных месяцев, оставшихся с момента выбытия основных фондов до конца года.

Если сроки ввода и выбытия неизвестны, то в формуле вместо дробей следует использовать коэффициент – 0,35.

Вторая группа частных показателей – это показатели состояния основных фондов. К ним относятся коэффициент износа и коэффициент годности [3].

Коэффициент износа может быть определен следующим образом:

, (8)

, (8)

где Кизн. – коэффициент износа основных средств;

А – сумма износа основных средств;

Фпер. – первоначальная (восстановительная) стоимость основных фондов.

Коэффициент годности может быть определен таким образом:

Кгодн. = 1 – Кизн., (9)

где Кгодн. – коэффициент годности основных средств;

Кизн. – коэффициент износа основных средств.

Эти показатели отражают долю изношенной и долю годной к эксплуатации части основных фондов в их стоимости [19].

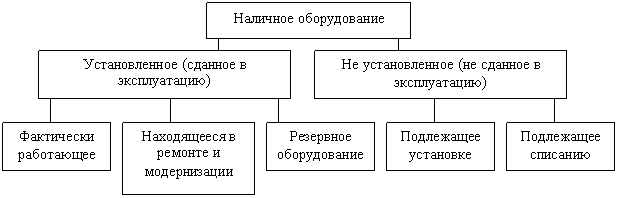

Для анализа количественного использования оборудования его группируют по степени использования (рис.1).

Рис. 1. Состав наличного оборудования

Для характеристики степени привлечения оборудования рассчитывают следующие коэффициенты [15]:

– коэффициент использования парка наличного оборудования :

|

Кн = |

Количество действующего оборудования |

|

|

Количество наличного оборудования |

(10) |

– коэффициент использования парка установленного оборудования:

|

Ку = |

Количество действующего оборудования |

|

|

Количество установленного оборудования |

(11) |

– коэффициент использования оборудования, сданного в эксплуатацию:

|

Кэ = |

Количество установленного оборудования |

|

|

Количество наличного оборудования |

(12) |

Если значения показателей близки к единице, то оборудование используется с высокой степенью загрузки, а производственная программа соответствует производственной мощности [19].

К показателям использования основных производственных фондов можно в определенной мере отнести рентабельность производственных фондов. Расчет можно записать в виде следующей формулы:

, (13)

где Rсс - рентабельность производственных фондов предприятия.

Для более детального анализа уровня использования основных производственных фондов могут быть применены и другие показатели.

Таким образом, анализ влияния различных факторов на эффективность использования основных средств позволяет исследовать влияние как каждого из них на фондоотдачу, фондоемкость и фондовооруженность, так и оценить их комплексное воздействие на результирующие показатели. Методики экономического анализа помогают повысить обоснованность решений по управлению основными фондами организации. Однако решение вопросов увеличения выпуска товаров требует, прежде всего, обоснованного подхода при принятии маркетинговых и финансовых решений, а уже следующим этапом этой работы должен стать поиск резервов использования основных средств и повышения фондоотдачи внутри предприятия.

2. Анализ основных производственных фондов ПАО «КАМАЗ» Департамента по управлению собственностью и эффективности их использования

2.1. Экономико-организационная характеристика предприятия

Публичное акционерное общество «КАМАЗ» создано 23 августа 1990 года путем преобразования Производственного объединения «КАМАЗ» Министерства автомобильного и сельскохозяйственного машиностроения СССР в акционерное общество открытого типа в соответствии с Постановлением Совета Министров СССР № 616 от 25.06.90 г.

Предмет деятельности: разработка, производство, сборка и сервисное обслуживание грузовых и легковых автомобилей, дизельных двигателей, деталей, узлов и агрегатов автомобилей, производство инструмента, оснастки, нестандартизированного оборудования, капитальный ремонт силовых агрегатов и узлов автомобилей, производство отливок из чугуна, стали и цветных металлов, поковок и штамповок, а также внутренняя и внешняя торговля и другие виды деятельности.

Целью деятельности Общества является извлечение прибыли и использование её в интересах акционеров, а также насыщение рынка товарами и услугами.

Высшим органом управления Компании является Общее собрание акционеров, которое проводится не реже, чем раз в год, и созывается Советом директоров. Общее руководство деятельностью, определение стратегии развития компании, а также контроль за исполнением решений Общего собрания акционеров осуществляет Совет директоров. Руководство текущей деятельностью Общества и выполнение решений, принимаемых Общим собранием акционеров и Советом директоров, осуществляется коллегиальным исполнительным органом – Правлением и единоличным исполнительным органом общества - Генеральным директором.

Уставный капитал Общества Уставный капитал Общества составляется из номинальной стоимости акций Общества, приобретенных акционерами, и составляет 35 361 477 950 (тридцать пять миллиардов триста шестьдесят один миллион четыреста семьдесят семь тысяч девятьсот пятьдесят) рублей.

Департамент по управлению собственностью создан путем преобразования Управления по имуществу ПАО «КАМАЗ», приказом генерального директора ПАО «КАМАЗ» №57 от 17 февраля 1998г. Является структурным подразделением ПАО «КАМАЗ» в составе материнской компании, не является юридическим лицом. Находится по адресу: 423827, РТ, г. Набережные Челны, пр-т Автозаводский, 2.

Департамент по управлению собственностью является уполномоченным органом, осуществляющим функции по формированию, управлению, распоряжению и использованию имущества ПАО «КАМАЗ». В своей деятельности руководствуется нормативными документами ПАО «КАМАЗ», а так же Положением «О Департаменте по управлению собственностью».

Задачи Департамента: обеспечение эффективного управления собственностью, распоряжение и его рациональное использование, осуществление учета и контроля имущества ПАО «КАМАЗ», разработка нормативных документов, регламентирующих управление имуществом ПАО «КАМАЗ», передача, реализация, сдача в аренду имущества ПАО «КАМАЗ», услуги по ответственному хранению имущества, монтаж, ремонт, модернизация оборудования, изготовление запчастей для ремонта оборудования, содержание зданий и сооружений ПАО «КАМАЗ» Департамента по управлению собственностью.

Департамент возглавляется директором, который назначается на должность и освобождается от должности приказом генерального директора ПАО "КАМАЗ". Руководство Департаментом осуществляет директор Департамента через своих заместителей-начальников отделов.