Добавлен: 13.03.2024

Просмотров: 24

Скачиваний: 0

Рис. 3. Налоговая нагрузка ООО «Сиблес» за 2015-2017 гг., рассчитанная по методике Минфина

Данные показывают, что в 2015 г. 3,26% выручки организации приходилось на уплаченные налоги. В 2016 г. данный показатель сократился на 1,24%, что составило 2,02%. В 2017 г. тоже снизился на 0,27%. Но при этом видим, что общая сумма уплаченных налогов растет. Экспертам, производящим расчеты налоговой нагрузки для конкретного экономического субъекта, можно предложить комплексный подход к определению налоговой нагрузки и использование всех вышерассмотренных методик.

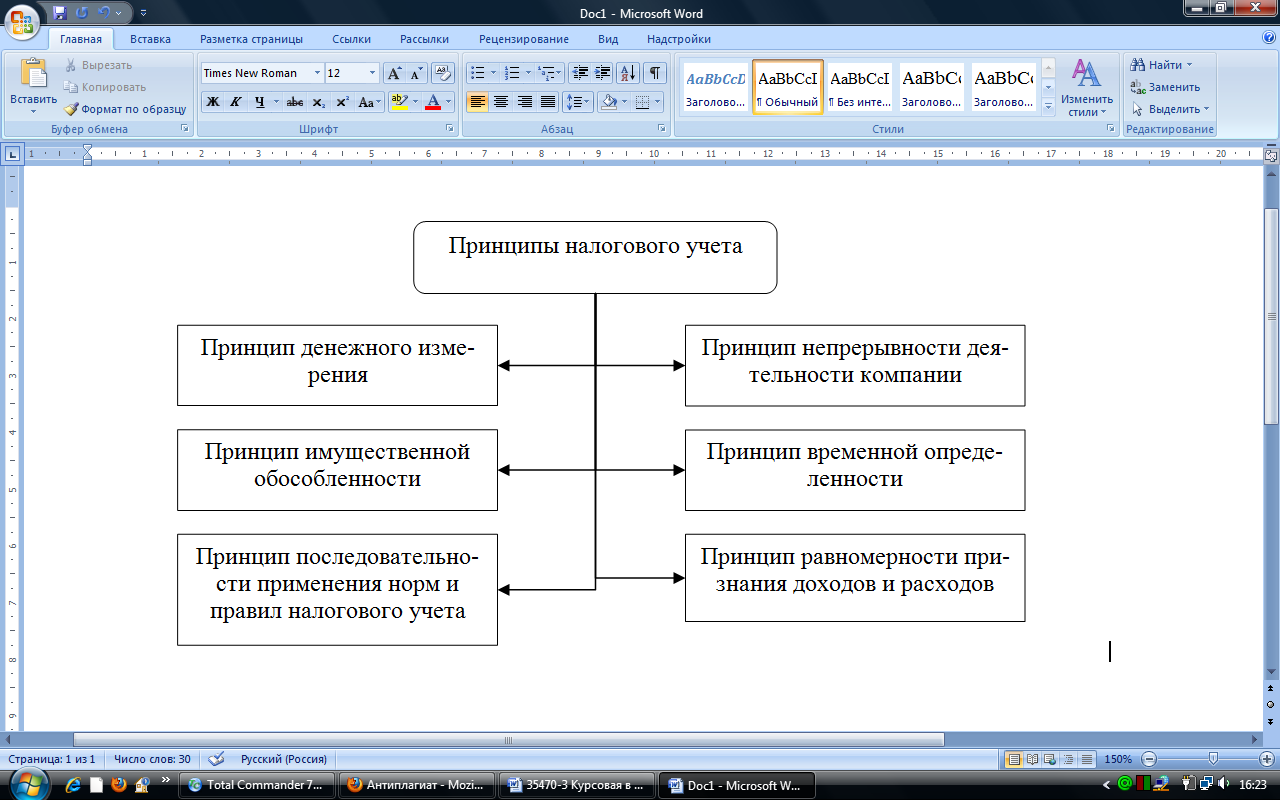

Принципы налогового учета наглядно представлены на рисунке 4.[28]

Рис. 4. Принципы налогового учета

Кратко охарактеризуем содержание основных принципов налогового учета.

Принцип денежного измерения предполагает отражение в налоговом учете данных о расходах и доходах в денежном измерителе.

Принцип имущественной обособленности применяется в отношении амортизированного имущества и связан с необходимостью разграничения имущества юридического лица от стоимости имущества других юридических лиц.

Принцип непрерывности деятельности организации обусловлен необходимостью постоянного ведения налогового учета, начиная с момента образования организации до момента ее ликвидации.

Принцип временной определенности позволяет решать задачу констатации хозяйственный фактов, которые отличаются большим разнообразием, и создает основу для планирования, а также разработке стратегии развития предприятия.

Принцип последовательности применения норм и правил налогового учета предполагает последовательное применение правил и норм налогового учета и налогового законодательства от одного налогового периода к другому.

Принцип равномерности признания доходов и расходов связан с необходимостью отражения расходов (доходов) для целей налогообложения в том налоговом периоде, в котором были произведены (получены).

Таковы в наиболее общем виде теоретические и методологические основы формирования налогового учета в практике российских компаний.

ЗАКЛЮЧЕНИЕ

Налоговый учет можно представить как систему обобщения информации для целей определения налоговой базы по налогам компании, с целью достоверного их исчисления в соответствии с действующим законодательством.

Причины возникновения бухгалтерского и фискального учета различны. Так, бухгалтерский учет возник в связи с усложнением хозяйственной деятельности, в то время как возникновение налогового учета связано с возрастающей ролью государства, как в жизни общества, так и в экономической системе.

Налоговый учет представляет собой учетную систему, которая имеет свои объект, цель, задачи и принципы.

В качестве объекта налогового учета можно выделить совокупность хозяйственных операций, которые осуществляются налогоплательщиком в течение всего отчетного периода и оказывают непосредственное влияние на формирование финансовых результатов деятельности предприятия, т.е. доходы и расходы, формирующие прибыль до налогообложения.

Цель налогового учета можно сформировать как предоставление информации, отличающейся достоверностью и полнотой о состоянии учета для целей налогообложения, которая бы служила интересам внешних и внутренних пользователей.

К методам ведения налогового учета следует отнести:

- введение специальных показателей налогового учета, рассчитываемых на базе данных бухгалтерского учета;

- установление методики формирования налоговых показателей;

- определение способов ведения налогового учета;

- установление специальных форм регистров налогового учета и других форм налогового учета.

Методология налогового учета раскрывается в учетной политике для целей налогообложения.

В процессе формирования учетной политики для целей налогового учета должно быть достигнуто согласование по ключевым вопросам главного бухгалтера и руководителя предприятия. Как правило, учетная политика для целей налогообложения утверждается приказом руководителя в качестве отдельного организационно-административного документа. Принятая учетная политика обязательна для всех структурных отделений предприятия.

Основные задачи налогового учета можно сформулировать следующие образом:

- формирование достоверной и полной информации об организации предоставления данных о налоговой базе и порядке расчета налогов;

- обоснование законности применения налоговых льгот и вычетов;

- организация системы внутреннего контроля за состоянием расчетов с бюджетом и внебюджетными фондами;

- обеспечение раздельного учета при различном порядке налогообложения и применение различных ставок по видам деятельности осуществляемых хозяйствующим субъектом.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс Российской Федерации от 31 июля 1998 года № 146-ФЗ (последняя редакция). – СПС КонсультантПлюс.

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ (последняя редакция). – СПС КонсультантПлюс.

- Аветисян А.С. Бухгалтерский учет. Учебно-практическое пособие. – М.: Проспект, 2016. – 304с.

- Актуальные проблемы бухгалтерского учета, аудита и анализа в современных условиях. Монография. Пенза, 2016. – 152с.

- Алексеева Г.И. Бухгалтерский финансовый учет. Отдельные виды обязательств. Учебное пособие для бакалавриата и магистратуры. – М.: Юрайт, 2017. – 268с.

- Бабаев Ю.А., Петров А.М. Теория бухгалтерского учета. – М.: Проспект, 2016. – 240с.

- Бабаев Ю.А., Петров А.М., Макарова Л.Г. Бухгалтерский финансовый учет: Учебник. - М.: Вузовский учебник, 2017. - 126с.

- Бабаева З.Ш. Налоговый учет и отчетность // Актуальные вопросы современной экономики в глобальном мире. - 2018. - № 8. - С. 36-39.

- Бухарева Л.В., Городецкая М.И., Дмитриева И.М. Бухгалтерский финансовый учет. Учебник. – М.: Юрайт, 2016. – 495с.

- Бухгалтерский финансовый учет. Учебник для СПО / под ред. проф.И.М. Дмитриевой. – М.: Юрайт, 2016. – 539с.

- Вахрушина М.А. Бухгалтерский управленческий учет: Учебник. - М.: национальное образование, 2015. - 88с.

- Воронченко Т.В. Бухгалтерский финансовый учет. Учебник и практикум для академического бакалавриата. – М.: Юрайт, 2017. – 315с.

- Гребнев Г.Д., Деревянкина К.А. Экономический анализ формирования учетной политики предприятия // Экономика и социум. - 2017. - № 3 (34). - С. 1806-1810.

- Зонова А.В. Бухгалтерский финансовый учет: Учебное пособие. Стандарт третьего поколения. – М.: Юрайт, 2015. – 480с.

- Каморджанова Н.А., Карташова И.В. Бухгалтерский финансовый учет. – СПб.: Питер, 2014. – 480 с.

- Козлова Е.П., Парашутин Н.В., Бабченко Т.Н., Галанина Е.Н. Бухгалтерский учет. – М: Финансы и статистика, 2015. – 361 с.

- Кондраков Н.П., Кондраков И.Н. Бухгалтерский учет (финансовый и управленческий). Учебник. – М.: Проспект, 2017. – 584с.

- Костюкова Е. И. Бухгалтерский учет и анализ: учеб. пособие. - М.: КноРус, 2014. - 328с.

- Кувалдина Т.Б., Трошкова С.В. Организация налогового учета на предприятии // Аудиторские ведомости. - 2017. - № 10. - С. 62-69.

- Кульчаева А.И., Фролов А.В. Применение налогового учета в России // NovaInfo.Ru. - 2017. - Т. 1. - № 66. - С. 159-162.

- Никитина Н.Н., Гарданова А.Р. Учетная политика - основа построения бухгалтерского и налогового учета // Аллея науки. - 2018. - Т. 7. - № 6 (22). - С. 720-723.

- Пошерстник Н.В. Бухгалтерский учет на современном предприятии. – М.: Проспект, 2014. – 560с.

- Рогуленко Т.М. Бухгалтерский учет и анализ. Учебник. - М.: КноРус, 2017. – 510с.

- Родина О.В. Налоговый учет: последствия неверного ведения // Налоговая политика и практика. – 2015. – № 2-1. – С. 8-18.

- Саполгина Л.А. Бухгалтерский учет и анализ. Краткий курс. Учебное пособие. - М.: КноРус, 2017. – 152с.

- Скворцов О.В. Осуществление налогового учета и налогового планирования в организации. Учебное пособие. - М.: КноРус, 2018. – 194с.

- Суглобов А.Е., Жарылгасова Б. Бухгалтерский учет и анализ. - М.: РИОР, 2017. – 450с.

- Федоров Д.Р., Василенко М.Е. Интегрированный финансовый и налоговый учет, ориентированный на требования МСФО // Экономика и предпринимательство. - 2017. - № 4-1 (81). - С. 1187-1191.

-

Федоров Д.Р., Василенко М.Е. Интегрированный финансовый и налоговый учет, ориентированный на требования МСФО // Экономика и предпринимательство. - 2017. - № 4-1 (81). - С. 1189. ↑

-

Аветисян А.С. Бухгалтерский учет. Учебно-практическое пособие. – М.: Проспект, 2016. – С. 47. ↑

-

Пошерстник Н.В. Бухгалтерский учет на современном предприятии. – М.: Проспект, 2014. – С. 66. ↑

-

Бабаев Ю.А., Петров А.М. Теория бухгалтерского учета. – М.: Проспект, 2016. – С. 101. ↑

-

Рогуленко Т.М. Бухгалтерский учет и анализ. Учебник. - М.: КноРус, 2017. – С. 96. ↑

-

Бабаев Ю.А., Петров А.М., Макарова Л.Г. Бухгалтерский финансовый учет: Учебник. - М.: Вузовский учебник, 2017. – С. 71. ↑

-

Вахрушина М.А. Бухгалтерский управленческий учет: Учебник. - М.: национальное образование, 2015. – С. 44. ↑

-

Воронченко Т.В. Бухгалтерский финансовый учет. Учебник и практикум для академического бакалавриата. – М.: Юрайт, 2017. – С. 30. ↑

-

Костюкова Е. И. Бухгалтерский учет и анализ: учеб. пособие. - М.: КноРус, 2014. – С. 106. ↑

-

Бухарева Л.В., Городецкая М.И., Дмитриева И.М. Бухгалтерский финансовый учет. Учебник. – М.: Юрайт, 2016. – С. 216. ↑

-

Кондраков Н.П., Кондраков И.Н. Бухгалтерский учет (финансовый и управленческий). Учебник. – М.: Проспект, 2017. – С. 117. ↑

-

Бухгалтерский финансовый учет. Учебник для СПО / под ред. проф.И.М. Дмитриевой. – М.: Юрайт, 2016. – С. 174. ↑

-

Кондраков Н.П., Кондраков И.Н. Бухгалтерский учет (финансовый и управленческий). Учебник. – М.: Проспект, 2017. – С. 128. ↑

-

Каморджанова Н.А., Карташова И.В. Бухгалтерский финансовый учет. – СПб.: Питер, 2014. – С. 191. ↑

-

Козлова Е.П., Парашутин Н.В., Бабченко Т.Н., Галанина Е.Н. Бухгалтерский учет. – М: Финансы и статистика, 2015. – С. 102. ↑

-

Кульчаева А.И., Фролов А.В. Применение налогового учета в России // NovaInfo.Ru. - 2017. - Т. 1. - № 66. - С. 160. ↑

-

Кульчаева А.И., Фролов А.В. Применение налогового учета в России // NovaInfo.Ru. - 2017. - Т. 1. - № 66. - С. 161. ↑

-

Саполгина Л.А. Бухгалтерский учет и анализ. Краткий курс. Учебное пособие. - М.: КноРус, 2017. – С. 96. ↑

-

Скворцов О.В. Осуществление налогового учета и налогового планирования в организации. Учебное пособие. - М.: КноРус, 2018. – С. 85. ↑

-

Актуальные проблемы бухгалтерского учета, аудита и анализа в современных условиях. Монография. Пенза, 2016. – С. 81. ↑

-

Бабаева З.Ш. Налоговый учет и отчетность // Актуальные вопросы современной экономики в глобальном мире. - 2018. - № 8. - С. 37. ↑

-

Кувалдина Т.Б., Трошкова С.В. Организация налогового учета на предприятии // Аудиторские ведомости. - 2017. - № 10. - С. 64. ↑

-

Алексеева Г.И. Бухгалтерский финансовый учет. Отдельные виды обязательств. Учебное пособие для бакалавриата и магистратуры. – М.: Юрайт, 2017. – С. 156. ↑

-

Суглобов А.Е., Жарылгасова Б. Бухгалтерский учет и анализ. - М.: РИОР, 2017. – С. 119. ↑

-

Родина О.В. Налоговый учет: последствия неверного ведения // Налоговая политика и практика. – 2015. – № 2-1. – С. 9. ↑

-

Гребнев Г.Д., Деревянкина К.А. Экономический анализ формирования учетной политики предприятия // Экономика и социум. - 2017. - № 3 (34). - С. 1807. ↑

-

Зонова А.В. Бухгалтерский финансовый учет: Учебное пособие. Стандарт третьего поколения. – М.: Юрайт, 2015. – С. 114. ↑

-

Никитина Н.Н., Гарданова А.Р. Учетная политика - основа построения бухгалтерского и налогового учета // Аллея науки. - 2018. - Т. 7. - № 6 (22). - С. 722. ↑