Файл: Распределение и использование прибыли как источник экономического роста предприятий (Особенности формирования и использования прибыли на предприятии как источника экономического роста).pdf

Добавлен: 13.03.2024

Просмотров: 57

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Теоретические аспекты формирования и использования прибыли предприятия

1.1 Прибыль как показатель эффективности хозяйственной деятельности предприятия

1.2 Формирование прибыли на предприятии

1.3 Распределение и использование прибыли на предприятии

Глава 2. Анализ использования и распределения прибыли предприятия АО «АРСЕНАЛ НЕДВИЖИМОСТЬ»

2.1 Общая характеристика предприятия АО «Арсенал Недвижимость»

Глава 3. Пути совершенствования использования прибыли АО «АРСЕНАЛ НЕДВИЖИМОСТЬ»

3.1 Рекомендации по оптимизации формирования и использования прибыли АО «Арсенал Недвижимость»

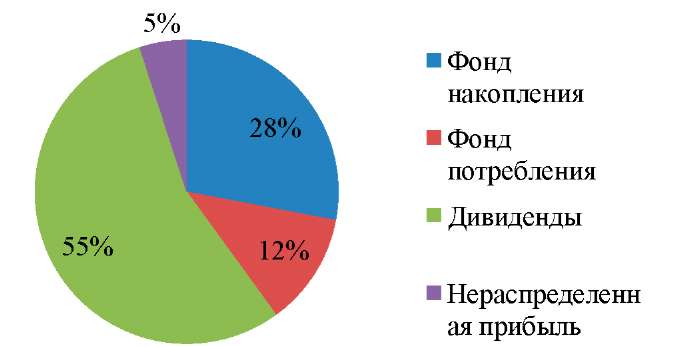

Рисунок 7. Доли чистой прибыли, отчисленные

в фонды за 2018 год

Главной задачей анализа распределения и использования прибыли является изучение тенденция и пропорций, образованных в процессе распределения прибыли за отчетный период по сравнению с базисным в динамике. По полученным результатам можно дать рекомендации по наиболее рациональному использованию прибыли.

Для анализа распределения и использования прибыли предприятия АО «Арсенал Недвижимость» воспользуемся данными таблицы 3.1. Для анализа используем «метод разниц».

Изменение отчислений в фонды специального назначения за счет изменения чистой прибыли можно рассчитать по следующей формуле:

∆Ф(П) = ∆ЧП . К0,

где ∆Ф(П) - приращение фонда за счет изменения чистой прибыли, ЧП - приращение суммы чистой прибыли, К0 - коэффициент отчислений от чистой прибыли в соответствующий фонд за базисный период.

1. Фонд накопления:

∆Фн(П) = - 9022 . 0,25 = - 2255,5.

За счет изменения чистой прибыли, отчисления в фонд накопления уменьшились на 2255,5 тыс. руб.

- Фонд потребления:

∆Фп(П) = - 9022 . 0,13 = - 1172,9.

За счет изменения чистой прибыли, отчисления в фонд потребления уменьшились на 1172,9 тыс. руб.

- Дивиденды:

∆ФД(П) = - 9022 . 0,55 = - 4962,1.

За счет изменения чистой прибыли, сумма выплаты дивидендов уменьшились на 4962,1 тыс. руб.

- Нераспределенная прибыль:

∆Фнп(П) = - 9022 . 0,7 = - 631,5.

За счет изменения чистой прибыли, нераспределенная прибыль уменьшились на 631,5 тыс. руб.

На размер отчислений в фонды оказывает влияние изменение коэффициента отчислений от чистой прибыли. Чтобы рассчитать уровень этого влияния используем формулу:

∆Ф(К) = (К1 – К0) . ЧП1

где ∆Ф(К) - приращение фонда от изменения коэффициента отчислений, К К - базисный и отчетный коэффициенты отчисления, ЧП; - чистая прибыль за отчетный период.

-

- Фонда накопления:

∆Фн(К) = (0,28 - 0,25) . 64447 = 1933.

За счет изменения коэффициента отчислений от чистой прибыли, отчисления в фонд накопления увеличились на 1933 тыс. руб.

-

- Фонд потребления:

∆Фп(К) = (0,12 - 0,13) . 64447 = - 644,5.

За счет изменения коэффициента отчислений от чистой прибыли, отчисления в фонд потребления уменьшились на 644,5 тыс. руб.

-

- Дивиденды:

∆Фд(К) = (0,55 - 0,55) . 64447 = 0.

За счет изменения коэффициента отчислений от чистой прибыли, сумма выплаченных дивидендов не изменилась. 4. Нераспределенная прибыль:

∆Фнп(К) = (0,05 - 0,07) .64447 = - 1289.

За счет изменения коэффициента отчислений от чистой прибыли, нераспределенная прибыль уменьшилась на 1289 тыс. руб.

Чтобы обобщить все полученные данные, сформируем сводную таблицу.

Таблица 6

Влияния факторов (суммы чистой прибыли и коэффициента отчисления) на размер отчислений в фонды предприятия, тыс. руб.

|

Вид фонда |

Сумма отчислений, тыс. руб. |

Отклонение |

Отклонение, в том числе за счет: |

||

|

2017 |

2018 |

ЧП |

ТУ* Котч. |

||

|

Накопления |

18 367 |

18 045 |

-322 |

-2 256 |

1 933 |

|

Потребления |

9 551 |

7 734 |

-1 817 |

-1 173 |

-645 |

|

Дивиденды |

40 408 |

35 446 |

-4 962 |

-4 962 |

0 |

|

Нераспределенная прибыль |

5 143 |

3 222 |

-1 920 |

-632 |

-1 289 |

Из данных таблицы следует, что на изменение суммы отчислений в фонд потребления повлияло уменьшение коэффициента отчислений на 1173 тыс. руб., а за счет влияния чистой прибыли отчисления в фонд потребления уменьшились на 645 тыс. руб.

На изменение суммы отчислений на нераспределенную прибыль повлияло уменьшение коэффициента отчислений на 1289 тыс. руб., а за счет влияния чистой прибыли на 632 тыс. руб.

Изменения отчислений в фонд накопления увеличились за счет влияния коэффициента отчислений на 1933 тыс. руб. и уменьшились за счет чистой прибыли на 2256 тыс. руб.

На уменьшение отчислений на дивиденды в 4962 тыс. руб. повлияла чистая прибыль, коэффициент отчислений на дивиденды никакого эффекта не произвел.

Проанализировав в текущей главе полученные результаты, мы приходим к выводу, что увеличение себестоимости, коммерческих и управленческих расходов в отчетном периоде плохо отражается не только на прибыли, но и отрицательно влияет, в конечном счете, на ее распределение. Чтобы изменить ситуацию на предприятии, нужно разработать пути для оптимизации прибыли.

Глава 3. Пути совершенствования использования прибыли АО «АРСЕНАЛ НЕДВИЖИМОСТЬ»

3.1 Рекомендации по оптимизации формирования и использования прибыли АО «Арсенал Недвижимость»

Финансовый анализ является важной частью в анализе прибыли. Так как получение прибыли - это одна из главных целей любого коммерческого предприятия, без анализа финансового состояния не обойтись.

В данной исследовательской работе мы пытались обобщить показатели, которые используются в финансовом анализе, определить, как производится анализ формирования, использования и распределения прибыли, а также определить какие факторы наиболее сильно влияют на показатели прибыли. Исходя из полученных данных, можно определить дальнейшие перспективы и путь роста для предприятия.

По итогам произведенной работы, мы предлагаем комплекс мер, с помощь которых можно добиться увеличения анализируемого показателя, т.е. увеличения прибыли:

- Уменьшение себестоимости продукции.

- Уменьшение коммерческих расходов.

- Предпринять дополнительные меры мотивации работников.

- Повышение квалификации работников.

Приведенные выше меры должны позволить предприятию повысить свою прибыль и улучшить эффективность работы.

Проведя исследование, мы выяснили, что наибольшее отрицательное влияние на уменьшение прибыль от продаж оказывает себестоимость продукции. В отчетном периоде себестоимость продукции выросла на 40543 тыс. руб., что повлекло за собой уменьшение прибыли на 27212,2 тыс. руб.

Чтобы понять, как можно уменьшить себестоимость продаж, рассмотрим структуру себестоимости в таблице 7

Таблица 7

Структура и динамика себестоимости продаж АО «Арсенал Недвижимость», тыс. руб.

|

Показатель |

Базовый период, 2017 |

Отчетный период, 2018 |

Отклонение |

|

Себестоимость продаж, в том числе: |

162 940 |

203 483 |

40 543 |

|

Амортизация ОС |

17 923 |

24 446 |

6 522 |

|

Ресурсоснабжение |

61 917 |

81 228 |

19 311 |

|

Ремонт капиталь |

|||

|

ный/текущий |

43 994 |

49 266 |

5 272 |

|

Аренда земли |

9 776 |

13 491 |

3 715 |

|

Техническое обслужи |

|||

|

вание |

6 518 |

8 265 |

1 748 |

|

Оплата труда |

3 259 |

3 570 |

311 |

|

Охрана труда и имущества |

9 776 |

16 538 |

6 762 |

|

Уборка территории/помещений |

3 259 |

5 116 |

1 857 |

|

Прочие расходы |

6 518 |

1 564 |

-4 954 |

|

Доля в себестоимости продаж, % |

|||

|

Амортизация ОС |

11% |

12% |

1% |

|

Ресурсоснабжение |

38% |

40% |

2% |

|

Ремонт капиталь |

|||

|

ный/текущий |

27% |

24% |

-3% |

|

Аренда земли |

6% |

7% |

1% |

|

Техническое обслуживание |

4% |

4% |

0% |

|

Оплата труда |

2% |

2% |

0% |

|

Охрана труда и имущества |

6% |

8% |

2% |

|

Уборка территории/помещений |

2% |

3% |

1% |

|

Прочие расходы |

4% |

1% |

-3% |

Наибольшую долю в структуре капитала в размере 40 занимает ресурсоснабжение предприятия. В него входит водоснабжение, газоснабжение, теплоснабжение, электроснабжение и водоотведение.

В 49266 тыс. руб. обходится текущие и капитальные ремонты, это составляет 24 себестоимости продаж.

Амортизация основных средств составляет 12 от себестоимости продаж, а именно 24466 тыс. руб.

Охрана труда и имущества обходится предприятию в 16538 тыс. руб., в процентном отношении к себестоимости 8%.

Далее по структуре находится аренда земли, которая составляет 7 себестоимости продаж.

Техническое обслуживание составляет 4% или 8625 тыс. руб.

На уборку территории и мест общественного пользования тратится 5116 тыс. руб.

Остальные расходы относятся на оплату труда и прочие, 3570тыс. руб. и 1564 тыс. руб. соответственно.

Исходя из данных таблицы , мы предлагаем сократить расходы на охрану труда и имущества, а также уборку территории и мест общественного пользования. Сокращения расходов этих статей можно добиться с помощью услуги «аутсорсинг».

Аутсорсинг - это комплекс мероприятий, направленных на передачу предприятием определенных процессов и функций другой организации.

Существует множество видов аутсорсинга, например: бухгалтерский, IT аутсорсинг, аутсорсинг персонала, юридический аутсорсинг, логистический, производственный (промышленный).

Аутсорсинг позволяет снизить затраты, сократить численность рабочих, сконцентрировать все действия на основной деятельности, получить более качественные услуги.

Эффект, полученный в результате аутсорсинга, проанализируем в следующем разделе.

Также, проанализировав во второй главе факторы, влияющие на изменение прибыли от продаж, выяснилось, что в связи с ростом коммерческих расходов на 9566 тыс. руб. прибыль от продаж упала на 7593,3 тыс. руб. Чтобы понятие, какие меры нужно предпринять для уменьшения коммерческих расходов, рассмотрим их структуру и динамику в таблице 8.

Таблица 8

Структура и динамика коммерческих расходов АО «Арсенал Недвижимость», тыс. руб.

|

Показатель |

Базовый период, 2017 |

Отчетный период, 2018 |

Отклонение |

|

Коммерческие расходы, в том числе: |

24 112 |

33 678 |

9 566 |

|

Расходы на рекламу |

8 623 |

9 520 |

897 |

|

Страхование и соц. программы |

482 |

869 |

387 |

|

Канцелярские расходы |

121 |

124 |

3 |

|

Налог на землю |

4 126 |

4 543 |

417 |

|

Налог на имущество |

7 621 |

8 126 |

505 |

|

ТО транспортных средств |

482 |

1 560 |

1 078 |

|

Прочие расходы |

2 665 |

8 936 |

6 271 |

|

Доля в коммерческих расходах, % |

|||

|

Расходы на рекламу |

35,8% |

28,3% |

-7% |

|

Страхование и соц программы |

2 % |

2,6% |

1% |

|

Канцелярские расходы |

0,5% |

0,4% |

-0,1% |

|

Налог на землю |

17,1% |

13,5% |

-4% |

|

Налог на имущество |

31,6% |

24,1% |

-7% |

|

ТО транспортных средств |

2% |

4,6% |

3% |

|

Прочие расходы |

11,1% |

26,5% |

15% |

Расходы на рекламу за отчетный период составили 28,3 от всех коммерческих расходов, а именно 9520 тыс. руб. Но в отношении к базисному периоду они сократились на 7 .

Налоги на землю и имущество в общей сумме составили 12169 тыс. руб., это 13,5% и 24,1% соответственно.

Технологическое обслуживание транспортных средств составляет 4,6: от коммерческих расходов, а именно 1560 тыс. руб.

Страхование автотранспорта и недвижимости составило 869 тыс. руб. или 2,6 от общей суммы коммерческих расходов.

Оставшиеся 8936 тыс. руб. отнесены в прочие расходы и составляют 26,5

В связи с тем, что на данный момент предприятие использует свои транспортные средства для перевозки своих сотрудников и агентов на объекты предприятия, технологическое обслуживание занимает не последнюю строчку в структуре расходов. Для того, чтобы уменьшить расходы по этой строке, мы предлагаем осуществлять транспортировку сотрудников и агентов на личных автомобилях, тем самым ликвидируем расходы на обслуживание транспортных средств. Предприятие возьмет на себя расходы на бензин.

Внимательный подход к сотрудникам, своевременное поощрение и реагирование на промахи - залог успешной работы. Для того, чтобы сотрудники предприятия выполняли свою работу более эффективно, предложим несколько мер для повышения мотивации работников:

- дополнительные выплаты за выполнение плана (премии, бонусы, повышенный процент от заключенных сделок);

- льготные условия приобретения услуг организации;

- улучшение работы труда и технического оснащения;

- повышение квалификации персонала за счет предприятия;

- организация ежеквартальных тимбилдингов.

3.2 Расчет экономического эффекта от реализации предложений

Для начала рассчитаем, сколько средств уходит на охрану труда и имущества, а именно, сколько средств предприятие тратит на заработную плату работникам охраны.

На данный момент на предприятии работаю 12 охранников с окладом в 30 тыс. руб. Рассчитаем годовую заработную плату:

30000 . 12 . 12 = 4320000 руб.

Прибегнув к услуги аутсорсинг охраны труда мы выберем тариф для предприятий с количеством рабочих «более 30». Он составляет 25 тыс. руб. в месяц. Рассчитаем годовую стоимость услуги аутсорсинга: