Файл: Анализ факторов и резервов минимизации переменных и постоянных затрат коммерческого банка (на примере ПАО «Промсвязьбанк»).pdf

Добавлен: 13.03.2024

Просмотров: 23

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФАКТОРОВ И РЕЗЕРВОВ МИНИМИЗАЦИИ ПЕРЕМЕННЫХ И ПОСТОЯННЫХ ЗАТРАТ

1.1. Источники формирования доходов и расходов

1.2. Состав и структура доходов и расходов

ГЛАВА 2. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПАО «ПРОМСВЯЗЬБАНК»

2.1. Краткая характеристика банка

2.2. Анализ доходов и расходов ПАО «Промсвязьбанк»

2.3. Рекомендации по снижению издержек и повышению дохода банка

Содержание:

ВВЕДЕНИЕ

Актуальность работы. В связи с неблагоприятной внешнеторговой конъюнктурой, снижением мировых цен на многие сырьевые товары (прежде всего энергоносители) и санкции США, ЕС и некоторых других развитых стран, рост российской экономики в 2017 г. резко замедлился и по итогам года составил 0,6%. Ключевыми факторами этого стали замедление роста внутреннего потребления и резкое снижение инвестиций.

Санкции против некоторых российских банков и нестабильная ситуация на внешних рынках, связанная с началом цикла укрепления доллара США, оказывали крайне негативное воздействие на российский финансовый сектор. В целом, по итогам 2017 г. отток капитала составил 151,5 млрд. долл. США, фондовый индекс ММВБ снизился на 7%, что существенно хуже чем показатели большинства развивающихся рынков, так и значения 2016 г. (+2%). Индекс долговых инструментов IFCBonds остался на том же уровне (+ 0,1%). Таким образом, влияние на банковский сектор макроэкономических и других факторов в течение 2017 г. оставалось негативным.

Несмотря на нестабильную внешнюю среду, последовательное развитие банковского сектора, начавшееся после кризиса, продолжилось в 2017 г.: активы увеличились на 35% по отношению к предыдущему году. При этом значительно ускорился рост портфеля корпоративных кредитов (+31% по сравнению с +13% в 2016 г.), а рост кредитования населения наоборот существенно замедлился (+14% по сравнению с +29% в 2016г.). Капитал банков увеличивался значительно медленнее, чем активы (+12.2%). Это стало причиной продолжения тенденции снижения достаточности собственного капитала к активам, взвешенным по уровню риска, до 12,5%. Доля просроченных кредитов увеличилась до 3,8%, а прибыль банков составила 589 млрд. руб.

Промсвязьбанк – один из ведущих российских частных банков с активами 1,0 трлн руб. и собственными средствами (капиталом) 123 млрд руб. по состоянию 01.07.2015. В 2017 году ПАО «Промсвязьбанк» стал одним из трех банков, которые ЦБ РФ признал системно значимыми и взял на особый режим надзора. Потому изучить состав доходов и расходов ПАО «Промсвязьбанк» особенно интересно.

Цель курсовой работы: провести анализ доходов и расходов ПАО «Промсвязьбанк» на современном этапе и предложить рекомендации по снижению издержек и повышению дохода банка.

Для достижения поставленной цели автор ставит перед собой ряд задач:

- исследовать источники формирования доходов и расходов коммерческого банка;

- рассмотреть состав и структуру доходов и расходов коммерческого банка;

- провести анализ доходов ПАО «Промсвязьбанк»;

- провести анализ расходов ПАО «Промсвязьбанк»;

- предложить рекомендации по снижению издержек и повышению дохода банка.

Настоящая работа выполнена на основе использования общенаучных методов познания: диалектического, функционального, системно-структурного, метода сравнительного исследования.

Структурно работа состоит из введения, двух глав, заключения, списка использованных источников.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФАКТОРОВ И РЕЗЕРВОВ МИНИМИЗАЦИИ ПЕРЕМЕННЫХ И ПОСТОЯННЫХ ЗАТРАТ

1.1. Источники формирования доходов и расходов

Источники доходов коммерческих банков рассматриваются в соответствии с видами банковского бизнеса и группируются по форме получения, степени стабильности и порядку учета доходов[1].

Банковские доходы можно подразделить на стабильные и нестабильные. Стабильным доходами являются доходы, которые являются постоянными для банка на протяжении относительно длительного периода времени (один-два года) и в этой связи могут планироваться на перспективу. К стабильным доходам в практике банка обычно относятся доходы от основной деятельности.

К нестабильным относятся доходы от валютных операций, от операций с ценными бумагами на финансовых рынках. В практике функционирования коммерческих банков обязательным условием их успешной работы является преобладающее увеличение доходов за счет стабильных источников при незначительной доле доходов за счет нестабильных источников.

Доходы коммерческого банка обязательно должны покрывать его расходы, тем самым, образуя прибыль[2]. При этом часть доходов банка направляется на создание резервов для покрытия имеющихся рисков. Кроме того, для эффективного функционирования банка необходимо, чтобы банк имел не только объем доходов, превышающих его расходы, и покрывал риски, но также обеспечивал и регулярность поступления доходов.

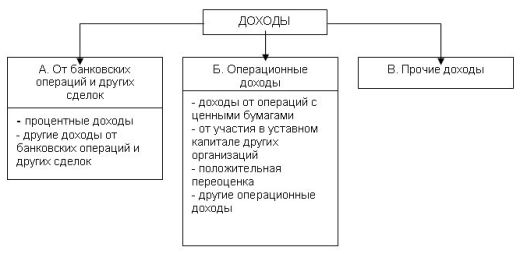

Совокупность доходов коммерческого банка по форме получения подразделяются на три группы: процентные доходы, комиссионные вознаграждения, прочие виды доходов (штрафы, пени, неустойки, доходы от операций банков по реализации ценных бумаг, дисконтный доход и др.). В ряде случаев по отдельным кредитным операциям банк может получать одновременно и процентный доход и комиссионные (см. рис. 1.1)[3].

Рисунок 1.1 – Источники доходов коммерческих банков

Сумма всех доходов банка в данном отчетном периоде называется валовым доходом. В составе валового дохода выделяются следующие группы доходов:

1) операционные доходы, в том числе процентные доходы, комиссионные доходы, доходы от операций на финансовых рынках и пр.;

2) доходы от побочной деятельности банка;

3) прочие.

Наибольший удельный вес в структуре доходов коммерческого банка занимают доходы от основной деятельности, т.е. операционные доходы. В составе операционных доходов выделяются процентные и непроцентные доходы. Процентные доходы коммерческого банка. Преобладающая часть доходов банка относится к процентным доходам, а именно доходам от платного размещения собственных средств банка и привлеченных средств. Это доходы от предоставления кредитов клиентам или от размещения временно свободных денежных средств в центральном и коммерческих банках, процентные доходы от вложений в долговые обязательства, доходы от различных операций: факторинговых, лизинговых, форфейтинговых, трастовых, учетных операций. Непроцентные доходы коммерческого банка состоят из комиссионных доходов, доходов от операций на финансовых рынках, доходов от переоценки средств в иностранной валюте[4].

К комиссионным доходам относятся доходы, полученные за оказание клиентам банковских услуг некредитного характера, которые обычно называют комиссионными услугами банков. В состав последних входят такие услуги, которые проводятся от имени, по поручению и за счет клиентов. Плата за такие виды услуг обычно взимается в виде комиссионного вознаграждения[5].

Перечень оказываемых современными коммерческими банками услуг постоянно увеличивается. Специфические банковские операции можно подразделить на депозитные, кредитные и расчетные. Самыми первыми в истории деятельности кредитных организаций стали валютные операции. Предоставляется также ряд дополнительных операций - с ценными бумагами и металлами, которые банк выполняет по своему усмотрению. Нетрадиционные банковские услуги включают:

- посредничество, информационные, юридические, бухгалтерские, способствующие вступлению предприятия на биржу, и прочую деятельность, направленную на развитие предприятия;

- гарантии и поручительство;

- доверительные операции;

- защиту интересов клиента в суде;

- хранение ценного имущества в сейфе;

- туристические, и прочие услуги.

Доходы от побочной деятельности банков составляют относительно небольшой удельный вес в структуре доходов коммерческого банка. В состав этой группы доходов включаются доходы от оказания услуг «небанковского» характера: от сдачи в аренду банковских помещений, машин, оборудования, продуктов программного обеспечения и их возможной реализации, возможные доходы от участия в деятельности предприятий и организаций, а также доходы различных подразделений банка, (учебных, маркетинговых, консалтинговых и других подразделений).

Кроме доходов от основной и побочной деятельности банки получают и некоторые другие доходы, которые относятся к категории прочих доходов.

Расходы коммерческих банков представляют собой использование денежных средств, необходимых для осуществления всех видов банковской деятельности. Они подразделяются по форме образования, характеру, периоду, к которому они относятся, способу учета[6].

Расходы коммерческих банков можно группировать по такой же классификации, как и доходы:

1) операционные расходы, в том числе процентные расходы, комиссионные расходы, по операциям на финансовых рынках и пр.;

2) расходы по обеспечению функционирования деятельности банка;

3) прочие расходы.

Существует несколько способов снизить затраты на банковские услуги:

- пользоваться услугами банка-конкурента (вначале это требует некоторых усилий, но постоянным клиентам прилично окупается);

- пользоваться бесплатными счетами: зарплатными, регулярно пополняемыми или льготными счетами, открытыми в придачу к действующему банковскому продукту;

- рассчитываться за товары и услуги безналичным способом, уклоняться от кредитов наличными;

- определить вид счета, соответствующий потребностям (бывают счета с недорогим обслуживанием, но дорогостоящим обслуживанием прочих транзакций, и наоборот);

- задействовать интернет-банкинг, что позволит сэкономить на транзакциях[7].

Успех современной деятельности кредитных организаций предполагает наличие широкого спектра клиентов, что характерно для каждой страны с развитой кредитной системой. Роль банка состоит в минимизации стоимости услуг и качественном удовлетворении потребностей клиентов с дальнейшим расширением перечня банковских услуг.

1.2. Состав и структура доходов и расходов

Прибыль коммерческого банка — это основной финансовый результат деятельности банка, определяемый как разница между всеми доходами и расходами. Если расходы превышают доходы, то этот результат имеет отрицательное значение и его называют убытком[8].

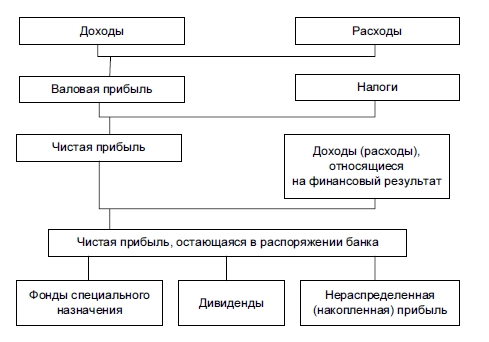

Прибыль является источником и основой стабильности финансового положения банка и ликвидности его баланса, увеличения и обновления основных фондов банка, прироста его собственного капитала, увеличения и повышения качества банковских услуг. Чем выше абсолютная величина прибыли, тем больше возможность увеличения собственного капитала банка и ресурсов для роста его активных операций (см. рис. 1.2)[9].

Рисунок 2.1 – Состав и структура доходов и расходов коммерческого банка

Формирование и распределение прибыли коммерческого банка обусловлено спецификой банковской деятельности, кругооборотом доходов и расходов банка[10].

Вступление в силу с начала года новых нормативных актов Банка России, описывающих бухгалтерский учет некоторых операций и объектов в кредитных организациях (вознаграждений работникам, имущества и финансовых результатов) добавит работы и ответственности не только бухгалтерам, но и кадровикам, юристам, автоматизаторам, а главное — руководителям банков[11].

Рассматриваемые изменения в бухгалтерском учете вводятся Центробанком в рамках сближения российских стандартов учета с международными. Сближение это с переменным успехом продвигается начиная с 2004 года, когда регулятор впервые ввел для кредитных организаций порядок составления отчетности по МСФО (точнее, «как бы по МСФО», но это другая тема)[12].

Новые правила потребуют участия в учетном процессе помимо бухгалтеров, специалистов многих других подразделений, руководителей банков, а также сторонних специалистов и организаций.

В последнее время работа Банка России в этом направлении заметно активизировалась: после недавнего введения таких непростых учетных категорий, как отложенные налоги или производные финансовые инструменты, дело дошло до еще более сложных вещей. Они потребуют участия в учетном процессе помимо бухгалтеров, специалистов многих других подразделений, руководителей банков, а также сторонних специалистов и организаций[13].