Добавлен: 13.03.2024

Просмотров: 39

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Теоретические основы налогового учета

1.1.Понятие налогового учета, его цели, задачи и способы ведения

1.2. Взаимосвязь налогового и бухгалтерского учета

Глава 2. Ведение налогового учета в ООО «Омега Недвижимость»

2.1. Общая характеристика предприятия

2.2.Порядок ведения налогового учета в организации

2.3.Налоговая отчетность предприятия

Глава 3. Пути развития налогового учета в ООО «Омега Недвижимость»

ООО «Омега Недвижимость» может применять наряду с общим режимом налогообложения и упрощенную систему налогообложения, поскольку соответствует условиям применения данного налогового режима.

Применяя общую систему налогообложения, организация должна была бы в стоимость услуг включить сумму налога на добавленную стоимость, которую обязана была бы уплачивать в бюджет. При анализе применения общей системы налогообложения было введено предположение, что стоимость услуги для покупателей осталась такой же с учетом НДС, поскольку цены у организации рыночные, то есть сопоставимые с конкурентами. В данном случае доходы, очищенные от НДС, не покрывают расходов-нетто и финансовым результатом является убыток. Полученный финансовый результат является следствием двух ключевых факторов: во-первых, основными статьями расходов организации являются расходы на заработную плату и страховые взносы по ней, во-вторых, основные поставщики работ (услуг) организации применяют упрощенную систему налогообложения и, соответственно, в стоимость их услуг не включен НДС, по которому организация могла бы произвести налоговый вычет и уменьшить платежи в бюджет.

Анализ налоговой нагрузки показал, что оптимальным налоговым режимом для ООО «Омега Недвижимость» является применяемый предприятием режим - упрощенная система налогообложения, с объектом налогообложения «Доходы, уменьшенные на величину расходов». Сумма единого налога при объекте налогообложения «Доходы» уплачивается в бюджет в размере 6% от налоговой базы (возможно уменьшить налог на сумму уплаченных страховых взносов, но не более, чем на 50% от размера налога подлежащего уплате) в случае, даже если по итогам года расходы организации превысили доходы.

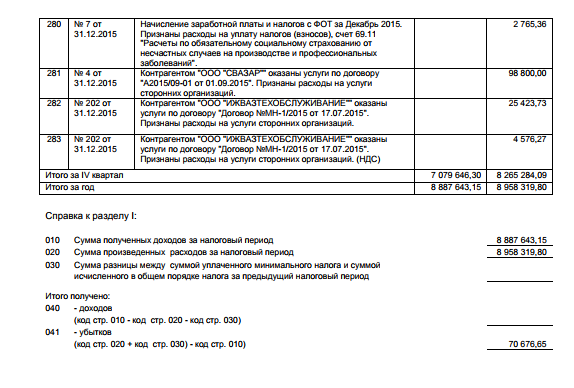

Если бы объектом налогообложения ООО «Омега Недвижимость» были «Доходы», то за налоговый период платеж по единому налогу был бы равным 266 629,29 руб.

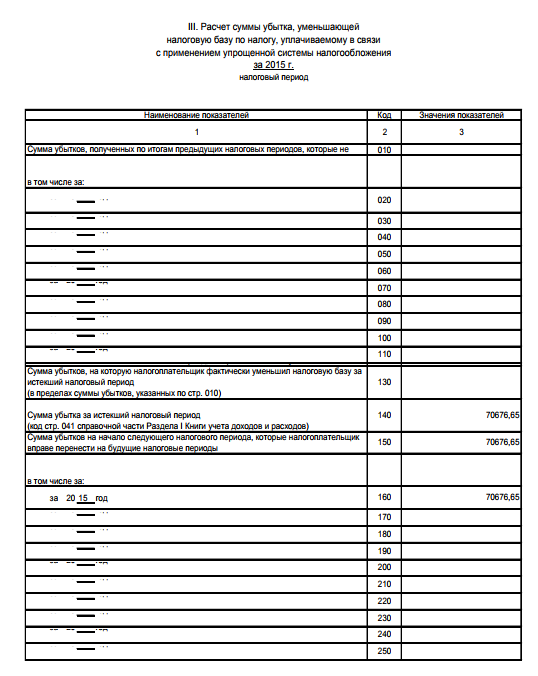

При применении объекта налогообложения «Доходы, уменьшенные на величину расходов» в случае, когда по итогам налогового периода организацией получен убыток, организация должна уплатить минимальный налог (1% с доходов за налоговый период), а сумму переплаты по налогу организация имеет право зачесть в счет авансовых платежей по единому налогу по УСН в следующем году.

Организацией уплачен минимальный налог в размере 88 976 руб. Поскольку в ООО «Омега Недвижимость» доля затрат составляет более 80% от доходов и в составе этих расходов много затрат на заработную плату, страховые взносы по ней и услуг сторонних организаций, то можно утверждать, что выбор объекта налогообложения сделан верно.

Помимо суммарной налоговой нагрузки важную роль в выборе режима налогообложения играют и другие составляющие: сложность и стоимость бухгалтерского сопровождения, налоговый учет, необходимость оформления первичных документов, оплата труда и обеспечение наемных работников, наличие законных способов уменьшения налогового бремени и прочие. Общая система налогообложения является самой обременительной системой по налоговой нагрузке, самой сложной из-за необходимости ведения полноценного бухгалтерского и налогового учетов, по количеству отчетности (бухгалтерская, налоговая отчетности, отчетность во внебюджетные фонды и территориальные органы статистики).

Заключение

Налоговый учет - это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом РФ.

Учетная политика для целей налогообложения - это совокупность способов ведения налогового учета имущества, хозяйственных операций, доходов и расходов с целью формирования достоверной информации о прибыли организации в налоговой декларации.

При выборе способа ведения налогового учета, предприятию необходимо помнить о цели ведения налогового учета - правильном формировании налоговой базы по налогам, созданию адекватной налоговой отчетности, планомерному отчислению налоговых платежей в бюджет. Реализация такого подхода в организации налогового учета важна для стабильного функционирования предприятия и экономического развития и роста государства.

Для установления взаимосвязи между данными бухгалтерского и налогового учета было разработано и введено в действие Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02. Основной целью ПБУ 18/02 является установление альтернативного механизма расчета величины налоговой базы по налогу на прибыль на основе данных бухгалтерского учета. Предлагаемый в ПБУ 18/02 механизм расчета базируется на том допущении, что формирование прибыли как в бухгалтерском, так и в налоговом учете осуществляется на основе одних и тех же хозяйственных операции, совершенных организацией в течение отчетного периода.

Таким образом, порядок ведения налогового учета существенно отличается от правил, установленных бухгалтерским законодательством.

ООО «Омега Недвижимость» является плательщиком единого налога, взимаемого в связи с применением упрощенной системы налогообложения вплоть до утраты права на применение упрощенной системы налогообложения либо до добровольного отказа от ее применения в соответствии с положениями главы 26.2 «Упрощенная система налогообложения» Налогового кодекса Российской Федерации.

В соответствии с нормами пункта 1 статьи 346.14 Налогового кодекса Российской Федерации объектом налогообложения организации признаются доходы, уменьшенные на величину расходов. Под налогооблагаемыми расходами организации понимаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком, при условии, что они связаны с получением дохода.

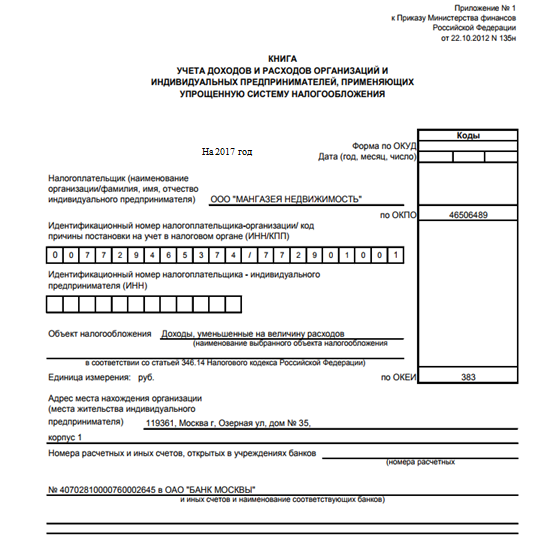

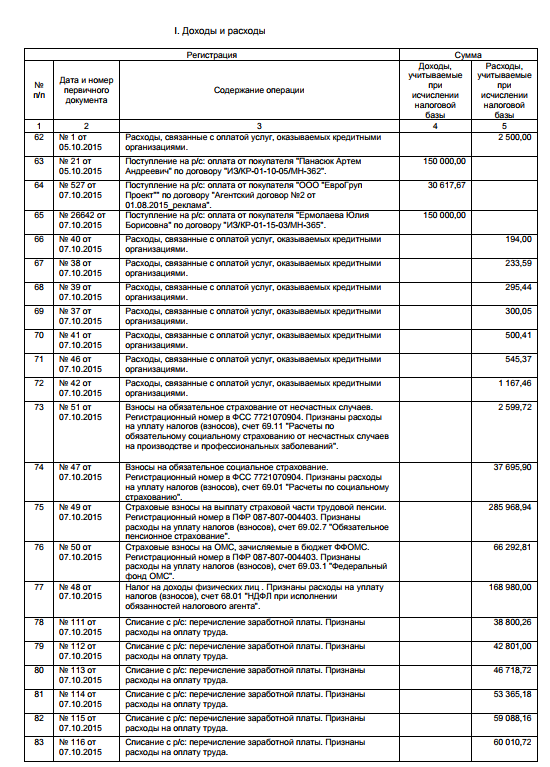

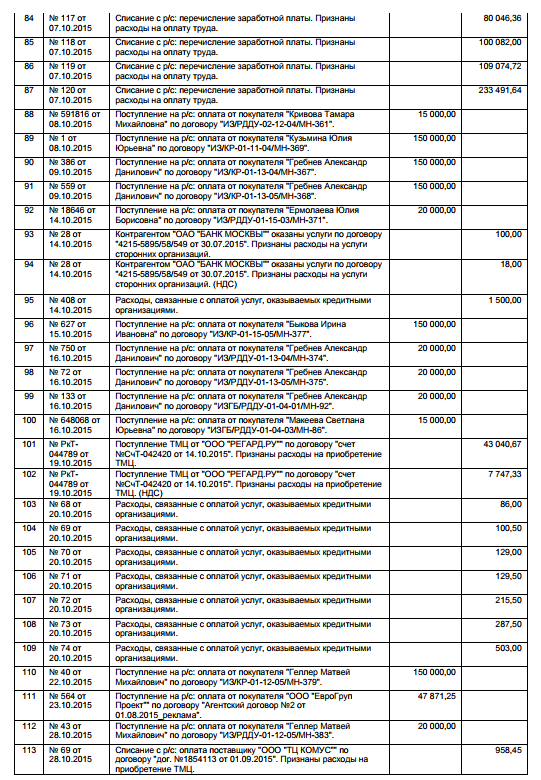

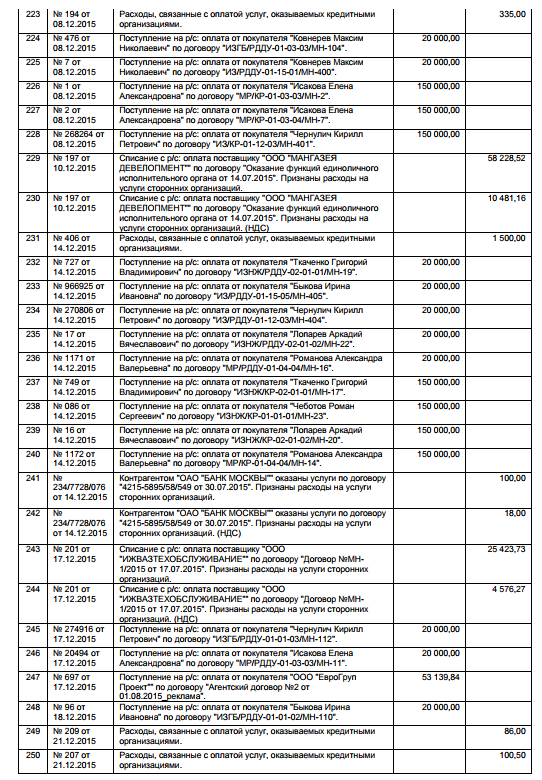

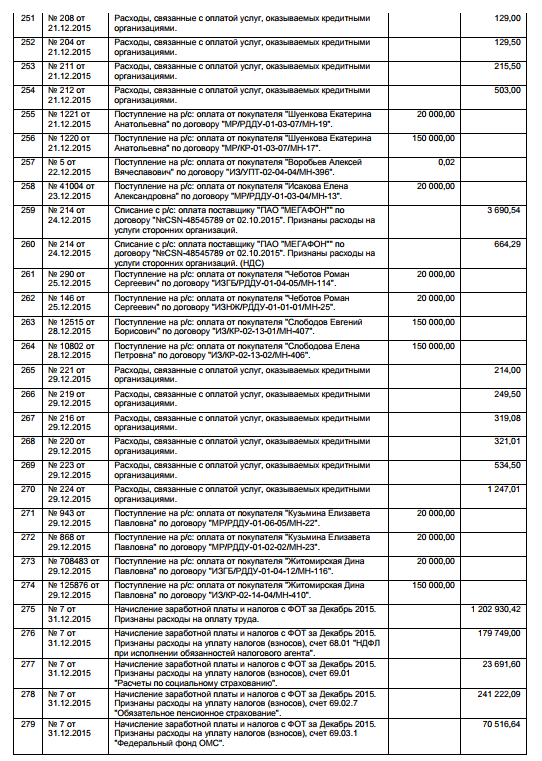

Ведение налогового учета производится в книге учета доходов и расходов (КУДИР). КУДИР является единственным и основным регистром налогового учета при УСН, способ ведения книги закрепляется в учетной политике в целях налогообложения.

В книге учета доходов и расходов отражаются получаемые доходы и совершенные расходы (которые формируют налоговую базу) в хронологическом порядке, путем внесения записей из первичных документов, отражающих хозяйственные операции, которые совершаются в течение календарного года. По истечении календарного года заводится новая книга учета доходов и расходов.

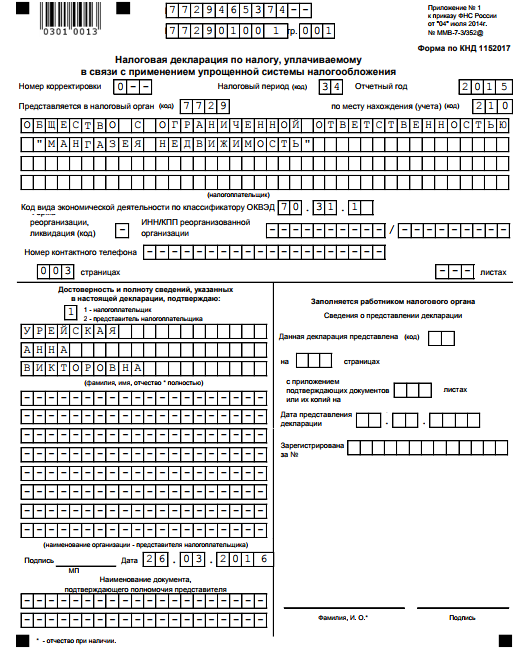

К налоговой отчетности организации, применяющей упрощенную систему налогообложения, относятся: декларация по налогу на УСН; книга учета доходов и расходов; бухгалтерский баланс; отчет о финансовых результатах; приложения к бухгалтерской отчетности; сведения о доходах сотрудников по форме 2–НДФЛ; сведения о среднесписочной численности; отчет по форме РСВ-1 ПФР; данные персонифицированного учета; отчет по форме 4-ФСС.

Выбор системы налогообложения для каждого предприятия в первую очередь определяется законодательством, которое устанавливает необходимые условия для применения каждой конкретной системы налогообложения. Такими критериями являются: вид деятельности, организационно-правовая форма, количество сотрудников, величина дохода, остаточная стоимость основных средств, региональные особенности налоговых режимов и другие. Несмотря на строгость ограничений по применению тех или иных систем налогообложения, практически всегда есть возможность применять наиболее выгодную систему налогообложения. Режимом «по умолчанию» для всех предприятий (кроме тех, которые занимаются отдельными видами деятельности и обязаны применять систему налогообложения в виде единого налога на вмененный доход) является общая система налогообложения, поскольку данная система налогообложения не имеет ограничений.

ООО «Омега Недвижимость» может применять наряду с общим режимом налогообложения и упрощенную систему налогообложения, поскольку соответствует условиям применения данного налогового режима.

Применяя общую систему налогообложения, организация должна была бы в стоимость услуг включить сумму налога на добавленную стоимость, которую обязана была бы уплачивать в бюджет. При анализе применения общей системы налогообложения было введено предположение, что стоимость услуги для покупателей осталась такой же с учетом НДС, поскольку цены у организации рыночные, то есть сопоставимые с конкурентами. В данном случае доходы, очищенные от НДС, не покрывают расходов-нетто и финансовым результатом является убыток. Полученный финансовый результат является следствием двух ключевых факторов: во-первых, основными статьями расходов организации являются расходы на заработную плату и страховые взносы по ней, во-вторых, основные поставщики работ (услуг) организации применяют упрощенную систему налогообложения и, соответственно, в стоимость их услуг не включен НДС, по которому организация могла бы произвести налоговый вычет и уменьшить платежи в бюджет.

Анализ налоговой нагрузки показал, что оптимальным налоговым режимом для ООО «Омега Недвижимость» является применяемый предприятием режим - упрощенная система налогообложения, с объектом налогообложения «Доходы, уменьшенные на величину расходов». Сумма единого налога при объекте налогообложения «Доходы» уплачивается в бюджет в размере 6% от налоговой базы (возможно уменьшить налог на сумму уплаченных страховых взносов, но не более, чем на 50% от размера налога подлежащего уплате) в случае, даже если по итогам года расходы организации превысили доходы.

Если бы объектом налогообложения ООО «Омега Недвижимость» были «Доходы», то за налоговый период платеж по единому налогу был бы равным 266 629,29 руб.

При применении объекта налогообложения «Доходы, уменьшенные на величину расходов» в случае, когда по итогам налогового периода организацией получен убыток, организация должна уплатить минимальный налог (1% с доходов за налоговый период), а сумму переплаты по налогу организация имеет право зачесть в счет авансовых платежей по единому налогу по УСН в следующем году.

Организацией уплачен минимальный налог в размере 88 976 руб. Поскольку в ООО «Омега Недвижимость» доля затрат составляет более 80% от доходов и в составе этих расходов много затрат на заработную плату, страховые взносы по ней и услуг сторонних организаций, то можно утверждать, что выбор объекта налогообложения сделан верно.

Помимо суммарной налоговой нагрузки важную роль в выборе режима налогообложения играют и другие составляющие: сложность и стоимость бухгалтерского сопровождения, налоговый учет, необходимость оформления первичных документов, оплата труда и обеспечение наемных работников, наличие законных способов уменьшения налогового бремени и прочие. Общая система налогообложения является самой обременительной системой по налоговой нагрузке, самой сложной из-за необходимости ведения полноценного бухгалтерского и налогового учетов, по количеству отчетности (бухгалтерская, налоговая отчетности, отчетность во внебюджетные фонды и территориальные органы статистики).

Список литературы

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.).

Приказ Минфина России от 19.11.2002 № 114н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02» (Зарегистрировано в Минюсте России 31.12.2002 № 4090).

- Приказ Минфина России от 06.05.1999 № 32н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99» (Зарегистрировано в Минюсте России 31.05.1999 № 1791).

Азыдова А.Ч., Павленко О.В. Сближение бухгалтерского и налогового учета // В сборнике: Новейшие достижения и успехи развития экономики и менеджмента Сборник научных трудов по итогам международной научно-практической конференции. 2016. С. 50-52.

Гаджиев Г.М., Магомедова П.Б. Сущность налогового учета // В сборнике: Актуальные вопросы модернизации российского образования Материалы Международного электронного Симпозиума. 2015. С. 94-98.

Зубков В.Э. Современные вопросы налогового учета // В сборнике: Актуальные проблемы бухгалтерского учета, анализа и аудита Материалы V Всероссийской студенческой научно-практической конференции. Ответственный редактор: Бессонова Е.А. 2013. С. 136-139.

Калиничева В. Н. Взаимосвязь налогового и бухгалтерского учета // Вестник Брянского государственного университета. 2014. № 3. С. 274-278.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Шестакова Е. В. О соотношении бухгалтерского и налогового учета // Аудитор. 2012. № 5. С. 44-51.

Приложения

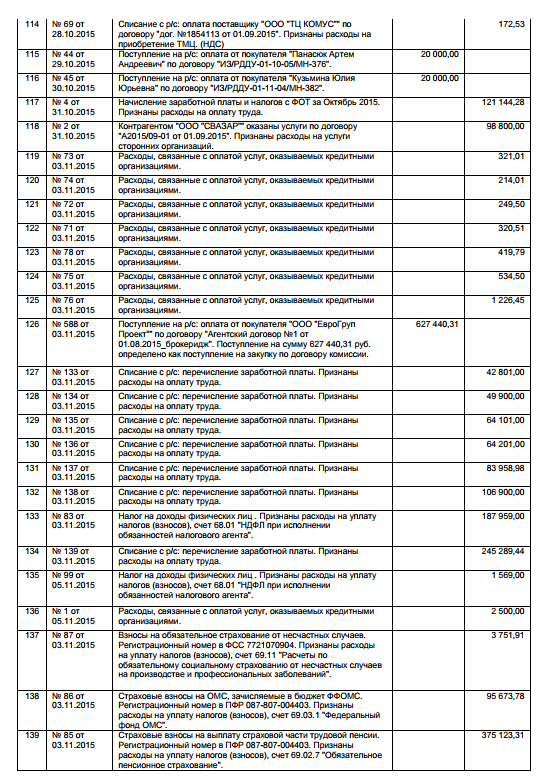

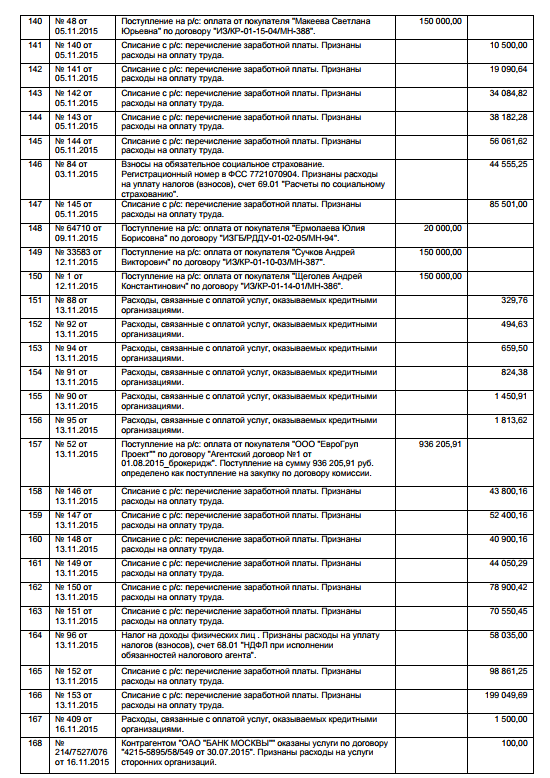

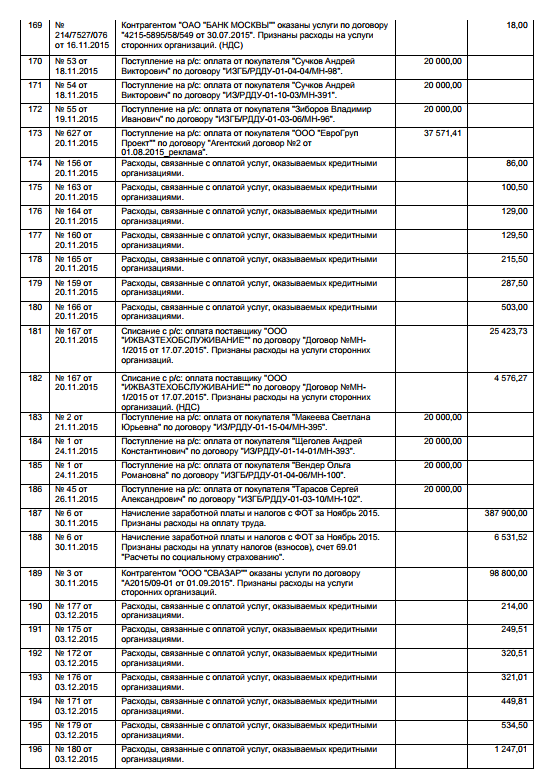

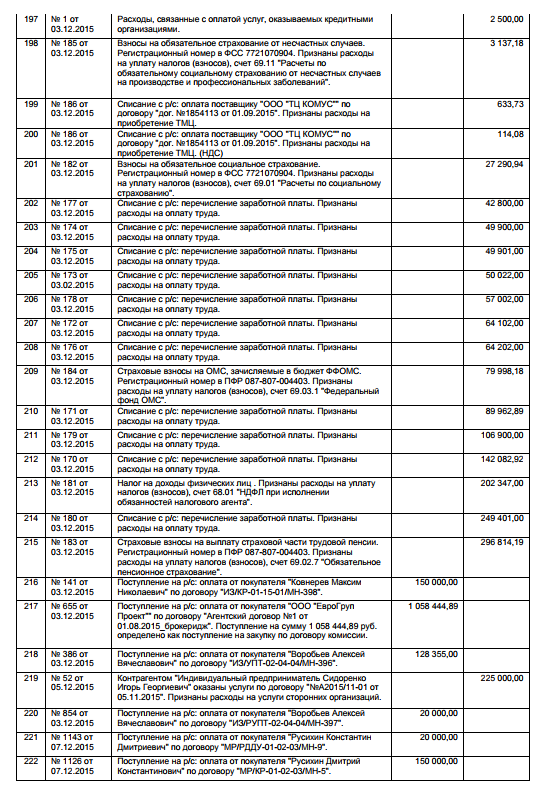

Приложение 1

Приложение 2