Файл: Финансовые ресурсы фондов и ассоциаций (практические аспекты распределения финансовых ресурсов в фонде обязательного медицинского страхования).pdf

Добавлен: 13.03.2024

Просмотров: 21

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Теоретические аспекты формирования финансовых ресурсов фондов и ассоциаций

1.1. Характеристика финансовых ресурсов фондов и ассоциаций

1.2. Порядок формирования целевого капитала

1.3.Управление финансами некоммерческих организаций

2.2. Проблемы управления финансовыми ресурсами в сфере обязательного медицинского страхования

Содержание:

Введение

Актуальность выбранной темы .Некоммерческие организации представляют собой довольно значительный сектор российской экономики. В случае если некоммерческая организация будет финансово неустойчивой, она не сможет выполнить социальные задачи, стоящие перед ней. Особое значение имеет поиск оптимального соотношения различных источников финансирования некоммерческой организации. При этом следует подчеркнуть, что в настоящее время недостаточно проработаны вопросы влияния внешней среды на структуру источников финансирования некоммерческой организации. Целевой капитал как источник финансирования чаще всего остается без внимания менеджеров некоммерческих организаций. Хотя именно эффективное управление целевым капиталом гарантирует жизнеспособность некоммерческой организации в течение длительного периода функционирования.

Некоммерческая организация не сможет выполнить социальные задачи, стоящие перед ней, если будет убыточной, финансово неустойчивой, что определяет актуальность исследования финансов некоммерческих организаций.

Степень исследования проблемы. Финансы некоммерческих организаций рассматривались в работах многих авторов, в частности, Л. Е. Басовского, А.М. Балтиной, И. А. Бланка, А. В. Гуковой, Л. В. Донцовой, А. Ю. Егорова, Н. И. Лахметкина, Г. А. Маховиковой, Н. А. Никифорова, Е. И. Шохина и многих других. Следует отметить положения В. В. Бочарова, И.Н. Крутовой в вопросах исследования классификации источников финансирования организации.

Существующие исследования в данной области не учитывают особенности финансирования некоммерческой организации, которые являются определяющими, что приводит к проблематичности разработки практических рекомендаций по совершенствованию финансированию некоммерческих организаций. Некоторые аспекты финансирования некоммерческой организации являются дискуссионными и требуют углубленного изучения.

Цель работы – развитие теоретических основ и разработка практических рекомендаций по совершенствованию финансирования фондов и ассоциаций в современных условиях.

Указанная цель определила необходимость постановки и решения следующих задач:

– дать характеристику финансовых ресурсов некоммерческих организаций

– рассмотреть деятельность ФОМС РФ;

– предложить пути совершенствования управления финансовыми ресурсами фондов и ассоциаций.

Объектом исследования выступают финансовые ресурсы фондов и ассоциаций, в том числе Фонда обязательного медицинского страхования.

Предметом исследования являются экономические отношения, складывающиеся в процессе управления источниками финансирования некоммерческих организаций, а также оптимизации их структуры.

Методы исследования. В процессе исследования использовались общие и специальные научные методы системного, структурного и функционального анализа, синтеза, сравнения и обобщения, группировки, диалектической логики, методы экспертных оценок, экономико-математические и статистические методы.

Работа состоит из введения, двух глав, введения, заключения, списка литературы.

Глава 1. Теоретические аспекты формирования финансовых ресурсов фондов и ассоциаций

1.1. Характеристика финансовых ресурсов фондов и ассоциаций

Финансами некоммерческих организаций выступают денежные отношения, которые возникают при мобилизации ими из различных источников финансовых ресурсов и использовании их на осуществлении и расширение деятельности.

Л.М. Подъяблонская приводит следующее определение. Финансы некоммерческой организации представляют собой «доходы и расходы того юридического лица, которое не ставит своей целью получение и распределение прибыли»[1].

Финансы некоммерческих организаций являются частью национальной финансовой системы, включающей финансы государственных, муниципальных, коммерческих и некоммерческих организаций и финансы домохозяйств, а также международной финансовой системы.

Некоммерческие организации участвуют в движении финансовых потоков, перераспределении денежных средств между физическими и юридическими лицами. В то же время, институты, осуществляющие регулирование правил финансирования деятельности некоммерческих организаций, формируются с учетом социальной направленности их уставной деятельности.

П.В. Савченко и др. предлагают доходы некоммерческих организаций делить на две группы в зависимости от того, от какого вида деятельности они получены:

– доходы, полученные при осуществлении уставной деятельности;

– доходы от коммерческой деятельности[2].

При осуществлении уставной деятельности некоммерческие организации получают доходы из внутренних и внешних источников. Доходы из внутренних источников представляют собой взносы учредителей и членов организации. Доходы из внешних источников зависят от успешного франдрайзинга.

Главные особенности финансов некоммерческих организаций определяются специфической структурой источников их финансирования.

В порядке значимости в настоящее время такими источниками можно назвать:

– средства государственного бюджета и внебюджетных фондов;

– выручка от сдачи в аренду помещений, сооружений, оборудования;

– добровольные взносы и пожертвования спонсоров.

На федеральном уровне субсидии некоммерческим организациям с 2006 года выделяются в рамках Конкурса государственной поддержки неправительственных организаций, участвующих в развитии институтов гражданского общества. Субсидии перечисляются НКО-операторам, каждый из которых объявляет конкурс по определенной теме. Перечень НКО-операторов фиксируется ежегодно в указе президента[3].

Формы финансирования некоммерческих организаций можно представить на рис. 1.1.

Формы финансирования некоммерческих организаций

Сметное финансирование

Самофинансирование для предприятий, способных покрыть расходы за счет доходов

Рисунок 1.1 – Формы финансирования некоммерческих организаций

Финансовые ресурсы некоммерческой организации представляют собой «денежные доходы, поступления и накопления, используемые для осуществления и расширения уставной деятельности организации». Организационно-правовая форма и вид деятельности некоммерческой организации будут оказывать влияние на состав источников финансовых ресурсов, а также на механизм их формирования и использования»[4].

К основным источникам финансовых ресурсов некоммерческих организаций относятся:

– взносы учредителей и членские взносы;

– доходы от предпринимательской и иной приносящей доход деятельности;

– бюджетные средства;

– безвозмездные перечисления физических и юридических лиц;

– прочие источники.

Видами финансовых ресурсов некоммерческих организаций выступают бюджетные средства, безвозмездные перечисления юридических и физических лиц, включая гранты, прибыль, амортизационные отчисления (кроме бюджетных учреждений), резервные и аналогичные им фонды (кроме бюджетных учреждений) и т.п.

С 2007 г. в Российской Федерации часть денежных средств, которые некоммерческие организации получают в виде безвозмездных перечислений физических и юридических лиц (пожертвований), принимает форму целевого капитала[5].

С принятием Федерального закона «О порядке формирования и использования целевого капитала некоммерческих организаций» от 30.12.2006 № 275-ФЗ открылся новый этап в развитии российской благотворительности. Законодательно были определены условия создания и пополнения целевого капитала, установлены сроки формирования и ограничения по его использованию.

В мировой практике эндаументы могут пополняться за счёт пожертвований в виде объектов недвижимости, ценных бумаг, предметов искусства и т.д. В России разрешительный список пожертвований в целевой капитал был расширен лишь с принятием Федерального закона «О внесении изменений в отдельные законодательные акты Российской Федерации в части формирования и использования целевого капитала некоммерческих организаций» от 21.11.2011 № 328-ФЗ[6]. До вступления Закона в силу формировать и пополнять целевой капитал разрешалось исключительно деньгами. Нововведения коснулись только процессов пополнения сформированного целевого капитала, как и прежде, формировать эндаумент можно лишь за счёт денежных средств в валюте Российской Федерации или иностранной валюте. Появилась возможность пополнения целевых капиталов за счёт ценных бумаг, недвижимого имущества, дивидендов, процентного купонного дохода, иных доходов по ценным бумагам.

Расширен перечень целей формирования и использования дохода от целевого капитала, стало возможным создавать эндаументы для поддержки некоммерческих организаций в сфере охраны окружающей среды, оказания гражданам бесплатной юридической помощи и осуществления их правового просвещения. Скорректированы отношения, возникающие при формировании, пополнении и расформировании целевого капитала.

Целевой капитал могут формировать исключительно некоммерческие организации.

Капитал является целевым, то есть формирование целевого капитала и использование дохода от него могут осуществляться в строго определённых целях. Данный перечень является закрытым, т.е. если речь идет об аккумулировании пожертвований в сферах, отличных от перечисленных, то принятые пожертвования нельзя называть целевым капиталом по определению.

Целевой капитал формируется и пополняется за счёт пожертвований, принятых в установленном Федеральным законом порядке (по договору пожертвования или завещанию).

Передача собранных пожертвований в доверительное управление является обязательной.

1.2. Порядок формирования целевого капитала

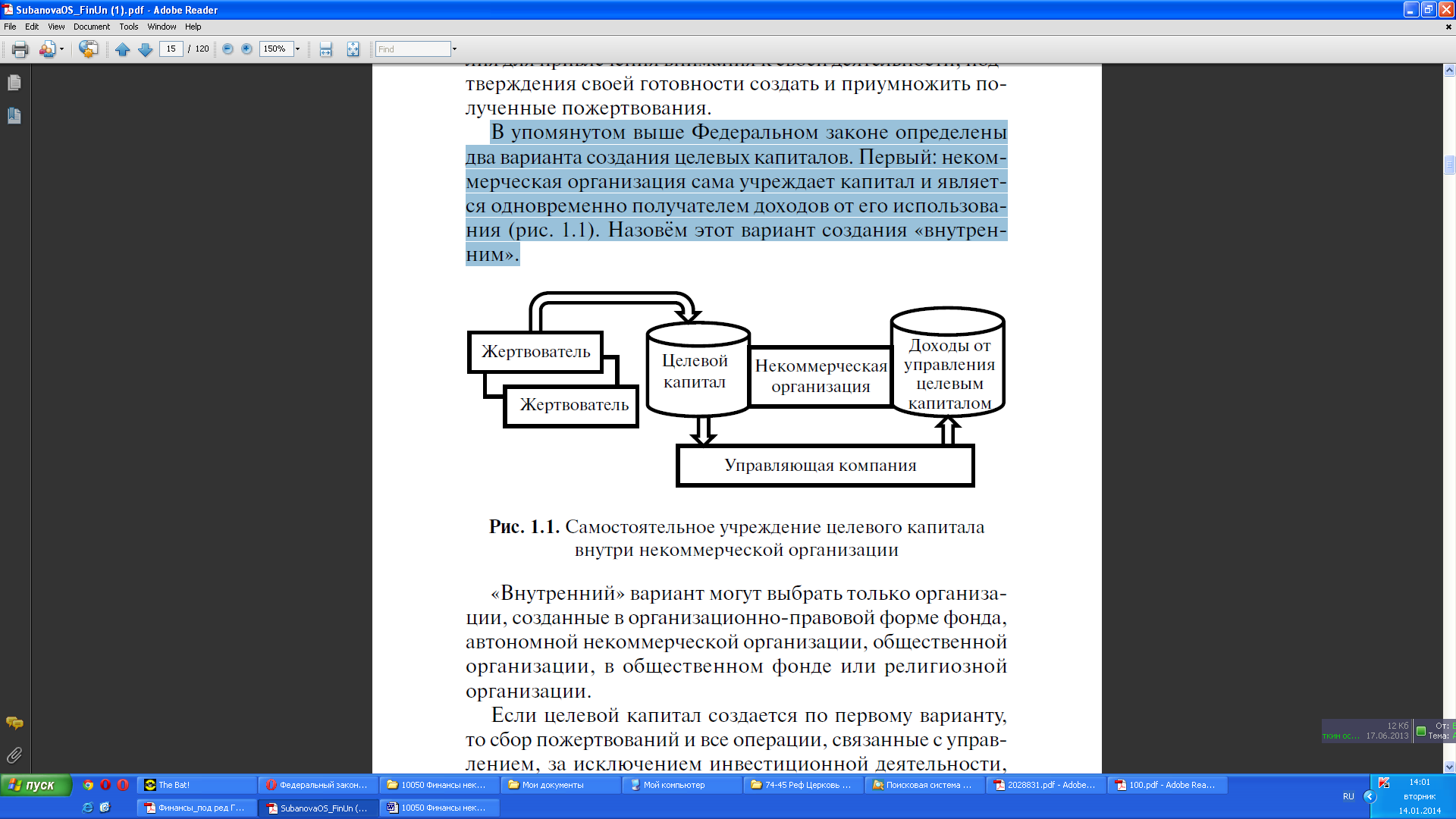

Законодательство определяет два варианта создания целевых капиталов. Первый: некоммерческая организация сама учреждает капитал и является одновременно получателем доходов от его использования (рис. 1.2. О.С. Субанова называет этот вариант создания «внутренним»[7].

Рисунок 1.2 – Самостоятельное учреждение целевого капитала внутри некоммерческой организации[8]

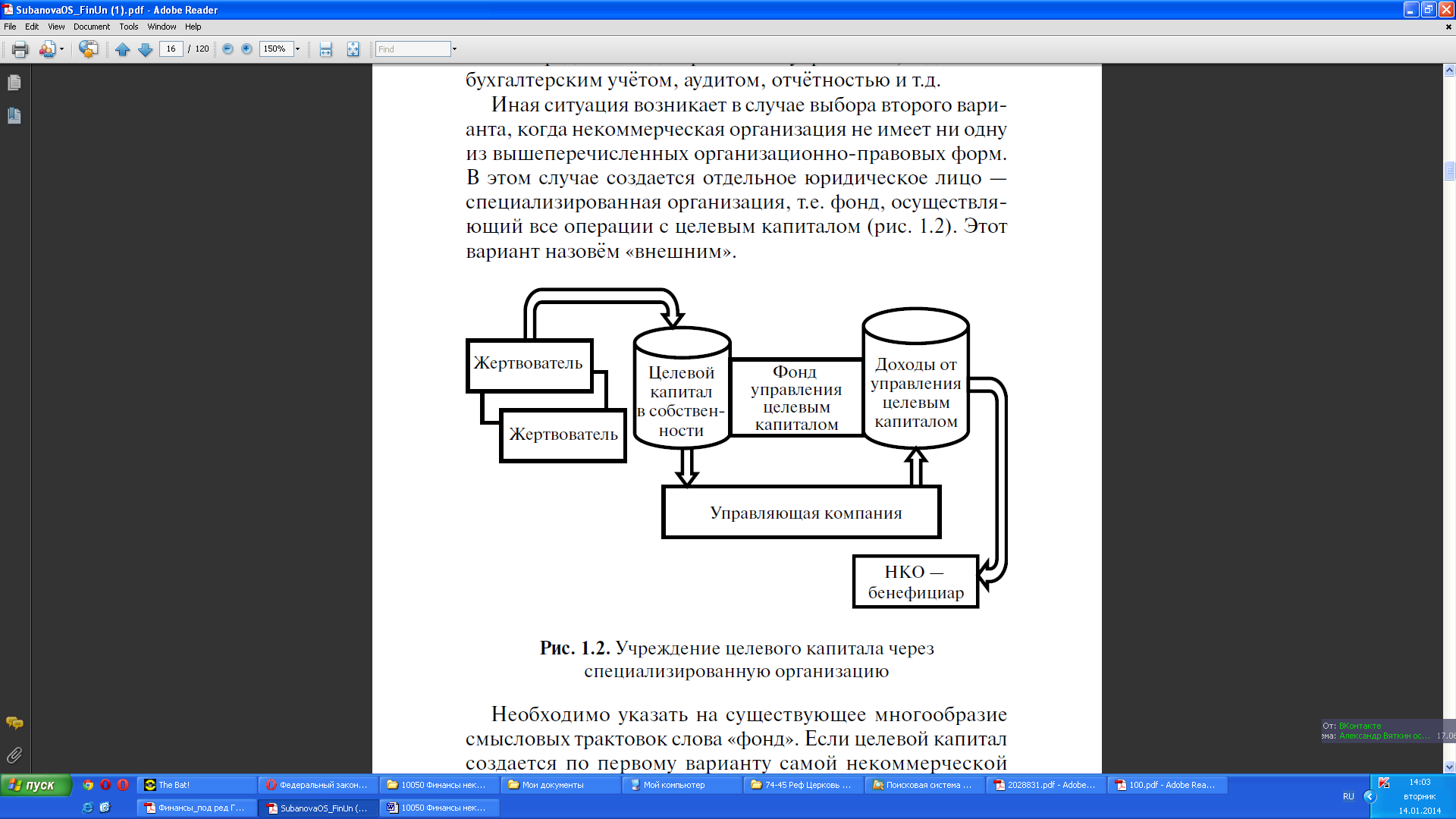

«Внутренний» вариант могут выбрать только организации, созданные в организационно-правовой форме фонда, автономной некоммерческой организации, общественной организации, в общественном фонде или религиозной организации. Если целевой капитал создается по первому варианту, то сбор пожертвований и все операции, связанные с управлением, за исключением инвестиционной деятельности, осуществляются «внутри» некоммерческой организации. В этом случае фонд целевого капитала – это, всего лишь, особым образом принятые пожертвования. При формировании – обособленная сумма денег с целевым назначением, при пополнении существующего целевого капитала, когда помимо денег, могут быть приняты в виде пожертвований ценные бумаги, недвижимое имущество – специальным образом принятые пожертвования с обязательствами по передаче их в доверительное управление, отдельным бухгалтерским учётом, аудитом, отчётностью и т.д. Иная ситуация возникает в случае выбора второго варианта, когда некоммерческая организация не имеет ни одну из вышеперечисленных организационно-правовых форм. В этом случае создается отдельное юридическое лицо – специализированная организация, т.е. фонд, осуществляющий все операции с целевым капиталом (рис. 1.3). Этот вариант О.С. Субанова называет «внешним».

Рисунок 1.3 – Учреждение целевого капитала через специализированную организацию[9]

Если целевой капитал создается по первому варианту самой некоммерческой организацией, то под фондом понимается совокупность денежных средств, обособленных на отдельном специальном счёте. Указание, что это целевой капитал, определяет особый порядок операций с данными денежными средствами, например, перечисление в доверительное управление, бухгалтерский учёт, аудит и т.д. Второй вариант предполагает учреждение специализированной организации управления целевым капиталом – отдельного юридического лица в организационно-правовой форме фонда. Для устранения возможной путаницы с фондами, учредившими целевые капиталы «внутри» своих организаций (по первому варианту), следует подробнее остановиться на особенностях создания и функционирования специализированных организаций.