Файл: Налог на доходы физических лиц (Теоретическая характеристика налога на доходы физических лиц).pdf

Добавлен: 13.03.2024

Просмотров: 28

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Теоретическая характеристика налога на доходы физических лиц

1.1. Понятие налога на доходы физических лиц

1.2. Состав налогоплательщиков налога на доходы физических лиц

1.3. Ставки налога на доходы физических лиц

Глава 2. Анализ применения налога на доходы физических лиц в реальных условиях современной экономики

2.1. Порядок подачи декларации по налогу на доходы физических лиц

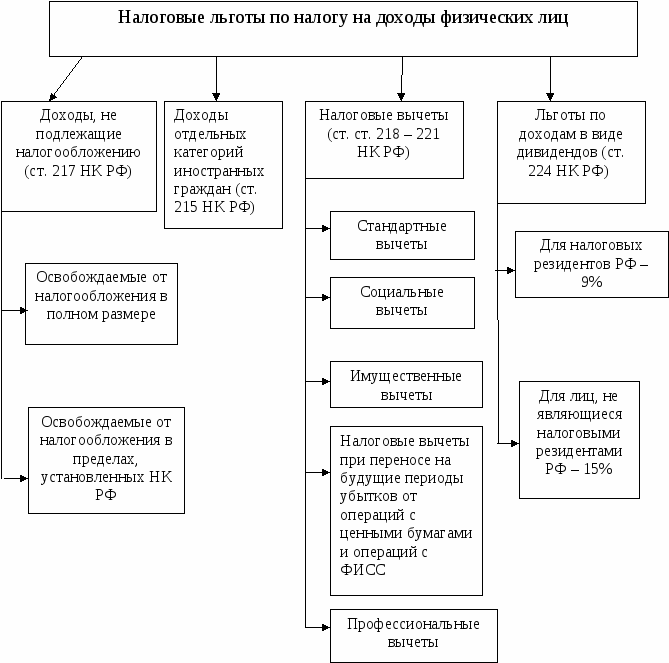

2.2. Анализ применения налоговых вычетов по налогу на доходы физических лиц

2.3. Анализ практических примеров по налогу на доходы физических лиц

Рассмотрим одну и ту же ситуацию, но с двух позиций. Первая позиция состоит в том, что физическое лицо не пользуется вычетами, а вторая ситуация состоит в том, что данное физическое лицо пользуется вычетами[57].

Работник некой организации получил ежегодный доход в размере 120000 рублей в год, или 10000 рублей в месяц. Ставка налога на доходы физических лиц составляет 13%. Вычетами данный работник не пользуется, поэтому полученный доход в данном случае совпадает с налоговой базой для данного работника. Рассчитаем налог на доход физических лиц, который предстоит к уплате в бюджет.

НДФЛ = 120000 рублей *13%/ 100% = 15600 рублей в год.

В месяц сумма удержанного налога с доходов физических лиц составляет 15600 рублей / 12 месяцев = 1300 рублей.

Ежемесячная заработная плата работника, которую он получит непосредственно на руки будет составлять 10000 рублей – 1300 рублей = 8700 рублей в месяц или 8700 рублей * 12 месяцев = 104400 рублей[58].

Далее рассмотрим ситуацию, когда сотрудник предприятия имеет одного ребенка. Согласно законодательству ему положен налоговый вычет в размере 1400 рублей в месяц на первого ребенка за каждый месяц налогового периода, вплоть до того месяца, в котором доходы превысят 280 000 рублей нарастающим итогом (пп. 4 п.1 ст. 218 НК.)

Сумма вычета в данном случае составляет 1400 рублей * 12 месяцев = 16800 рублей.

Сотрудник, узнав о своих правах на вычеты, подал в налоговый орган декларацию (3-НДФЛ), где указал фактически полученные доходы в сумме 1200000 рублей на основании справки 2-НДФЛ и налоговые вычеты в сумме 16800 рублей. К декларации приложил копии подтверждающих документов, т.е. свидетельства о рождении, паспорта, свидетельства о браке[59].

Согласно декларации о доходах налоговая база составила 120000 рублей - 16800 рублей = 103200 рублей. Поэтому, налог на доход физических лиц уже применяется к другой налоговой базе и составляет 103200 рублей * 13% / 100% = 13412 рублей в год[60].

Работница организации до февраля 2015 года не состоящая в зарегистрированном браке (вдова), содержит 12-летнего ребенка. Ежемесячный доход сотрудницы за период с января по май 2015 года составлял 20 000 рублей. 17 февраля 2015 года был зарегистрирован повторный брак сотрудницы. Требуется рассчитать сумму налога на доходы физического лица за указанный период.

До момента регистрации повторного брака сотрудница имела право на двойной налоговый вычет на ребенка. С марта 2015 года это правило перестало действовать (пп. 4 п. 1 ст. 218 НК РФ), и вычет на ребенка Ковалевой А. Н. далее должен предоставляться в одинарном размере[61].

Сумму налога за период с января по май 2015 года следует рассчитывать так:

НДФЛ за январь = (20 000 – (1 400 * 2)) * 0,13 = 2 236 рублей.

НДФЛ за февраль = (20 000 – (1 400 * 2)) * 0,13 = 2 236 рублей.

НДФЛ за март = (20 000 – 1 400) * 0,13 = 2 418 рублей.

НДФЛ за апрель = (20 000 – 1 400) * 0,13 = 2 418 рублей.

НДФЛ за май = (20 000 –1 400) * 0,13 = 2 418 рублей.

А всего за указанный период сумма начисленного налога с дохода указанной сотруднцы составит 2 236 + 2 236 + 2 418 + 2 418 + 2 418 = 11 726 рублей.

Далее рассмотрим пример расчета НДФЛ с учетом социального вычета.

В 2015 году сотрудник оплачивал свое лечение в сумме 150000 рублей. Заболевание данного сотрудника включено в утвержденный Правительством РФ перечень медицинских услуг, которые являются дорогостоящими. У данного сотрудника есть на руках все документы, согласно которым он может применить к своему доходу налоговый вычет[62].

Доход данного сотрудника за 2015 год составил 300000 рублей.

Рассчитаем налоговую базу для расчета налога на доходы физических лиц.

300000 рублей – 150000 рублей = 150000 рублей = налоговая база.

150000 рублей * 13%/100% = 19500 рублей – это сумма налога на доходы физических лиц[63].

Далее рассмотрим пример имущественного вычета с доходов физического лица.

Некое физическое лицо продало дом и прилегающий к нему земельный участок и гараж. Доход, который был получен в результате реализации данного имущества, составляет 3500000 рублей[64].

Сделки по продаже недвижимости правильно оформлены, период владения подтвержден документально, однако отсутствуют документы, подтверждающие фактические расходы на приобретение продаваемых объектов. Объекты недвижимости находились в собственности Семенова С. В. более 3 лет.

Если проданное имущество находилось в собственности физического лица более трех лет (а с 2016 года более 5 лет), то на полученный от его продажи доход налог не начисляется (п. 17.1 ст. 217 НК РФ, п. 4 ст. 229 НК РФ). Таким образом, НДФЛ определять нет необходимости.

В случае, если бы имущество находилось бы в собственности физического лица всего 2 года, то в таком случае налог на доходы физического лица уплатить необходимо и составит 1000000 рублей.

НДФЛ = (3500000 рублей – 1000000 рублей) *13% / 100% = 325000 рублей[65].

Доход от продажи данного физического лица составит 3500000 рублей – 325000 рублей = 3175000 рублей[66].

Таким образом, в данной главе были рассмотрены практические аспекты применения налога на доходы физических лиц в современных условиях рыночной экономики, которая сложилась в России.

Был определен порядок подачи декларации по доходам в налоговые органы. Были рассмотрены много случаев, когда доход получается, и декларацию необходимо предоставлять в обязательном порядке.

Также было определено много важных нюансов в расчете налоговой базы по данному налогу. Многие путают значение слова доход и налоговая база. Дело в том, что данные понятия не тождественны. Налоговая база – это доход, который уменьшен на сумму налоговых вычетов. Налоговая база, как правило, всегда меньше дохода в зависимости от вида и количества применяемых налоговых вычетов. Лишь в одном случае налоговая база совпадает с доходом: когда не применяются никакие вычеты физическим лицом.

Также были рассмотрены практические случаи расчета налога на доход физического лица, что позволило более глубоко понять рассматриваемую тему.

Заключение

В заключении данной курсовой работы были сделаны следующие выводы:

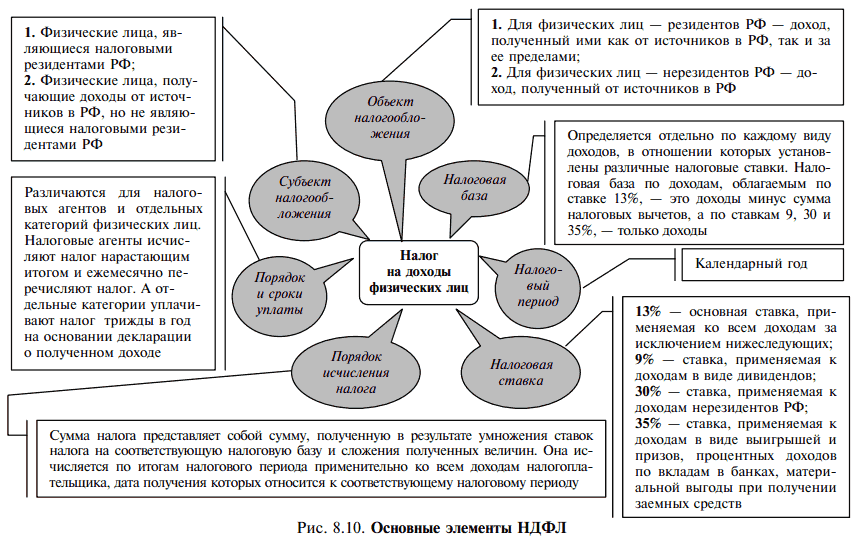

1) была дана теоретическая характеристика налогу на доходы физических лиц. Было определено понятие налога на доходы физических лиц, которое состоит в том, что НДФЛ – это прямой налог федерального значения. Его сумма формируется в процентном отношении от совокупного дохода, который получают физические лица. Однако сумма данного налога уменьшается на сумму тех доходов, которые освобождены от налогообложения.

Также были рассмотрены основные объекты и субъекты налогообложения. Следует отметить, что практически все жители РФ обязаны платить НДФЛ. Причем платят они его не по желанию, а на обязательной основе. Это и есть свойство НДФЛ.

Также были рассмотрены ставки налога на доходы физических лиц. Ставки различаются между собой по размеру в зависимости от получаемого дохода. Дифференциация ставок преследует соблюдении принципа справедливости между лицами с высоким и низким уровнем дохода.

2) были рассмотрены практические аспекты применения налога на доходы физических лиц в современных условиях рыночной экономики, которая сложилась в России.

Был определен порядок подачи декларации по доходам в налоговые органы. Были рассмотрены много случаев, когда доход получается, и декларацию необходимо предоставлять в обязательном порядке.

Также было определено много важных нюансов в расчете налоговой базы по данному налогу. Многие путают значение слова доход и налоговая база. Дело в том, что данные понятия не тождественны. Налоговая база – это доход, который уменьшен на сумму налоговых вычетов. Налоговая база, как правило, всегда меньше дохода в зависимости от вида и количества применяемых налоговых вычетов. Лишь в одном случае налоговая база совпадает с доходом: когда не применяются никакие вычеты физическим лицом.

Также были рассмотрены практические случаи расчета налога на доход физического лица, что позволило более глубоко понять рассматриваемую тему.

Следует отметить, что налог на доход физического лица является самым продуктивным налогом. Дело в том, что он легче других налогов контролируется налоговыми органами, от его уплаты сложнее уклониться недобросовестным налогоплательщикам.

Одновременно с этим, именно в налоге на доходы физических лиц наглядно реализуются такие важнейшие принципы построения налоговой системы как всеобщность и равномерность налогового бремени.

Указанные особенности этого налога накладывают на законодательные и исполнительные органы любой страны огромную экономическую и социальную ответственность за построение шкалы налога, установление размера необлагаемого минимума, налоговых льгот и вычетов.

Тем не менее, нынешние реалии российской экономики определили тот факт, что налог с физических лиц не является доминирующим в налоговой системе России. Он уступает НДС и налогу на прибыль, а вот в развитых странах он на первом месте. В США поступления в бюджет о налога на доход физического лица составляет целых 60%, в то время, как в России всего 15%.

Этому есть свои причины.

- доходы россиян не такие высокие, как доходы жителей развитых стран.

- заработная плата значительной части работников, как сферы материального производства, так и работающих в организациях, состоящих на бюджете, постоянно задерживается.

- неразвитость рыночных отношений.

- именно в России получило широкое распространение массовое уклонение от уплаты НДФЛ. Причем уклоняются лица с высоким уровнем дохода. И как это ни парадоксально, львиную долю НДФЛ в бюджете обеспечивают в бюджете Российской Федерации поступления от доходов части населения с низким уровнем дохода, поскольку здесь наиболее низкий процент укрывательства от налогов.

Библиография

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Федеральный закон от 25.07.2002 г. № 115– ФЗ. «О правовом положении иностранных граждан в Российской Федерации».

3. Александров И.М. Налоги и налогообложение. / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко, 2011. – 340 с.

4. Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – 520 с.

5. Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – 192 с.

6. Заяц, Н.Е. Теория налогов / Н.Е. Заяц. Мн.: БГЭУ, 2013. – 220 с.

7. Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – 240 с.

8. Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – 254 с.

9. Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – 592 с.

10. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

11. Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.: ЮНИТИ ДАНА, 2012. – 224 с.

12. Балынин И.В. К вопросу о введении социально справедливого прогрессивного налогообложения доходов физических лиц в РФ // Налоги и налогообложение. – 2015. - № 4. – С. 300-311.

13. Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение. – 2015. - №4. – С. 277-288.

14. Мусаева Х.М. Налоговые возможности повышения эффективности управления доходами субъектов Российской Федерации// Налоги и налогообложение. – 2015. - № 11. – С. 834-844.

15. Полушин А.А. Методы совершенствования процессов подоходного налогообложения физических лиц через институт налоговых агентов // Финансы и управление. – 2015. - № 8. – С. 529-596.

Приложение 1

Приложение 2

Приложение 3

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 123. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 123. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 242. ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 223. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 153. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 222. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 232. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 224. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.210. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.220. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.39. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 112. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – с. 610. ↑

-

Заяц, Н.Е. Теория налогов / Н.Е.Заяц. Мн.: БГЭУ, 2013.- с. 105. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Балынин И.В. К вопросу о введении социально справедливого прогрессивного налогообложения доходов физических лиц в РФ // Налоги и налогообложение. – 2015. -№4.-С.300-311. ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288. ↑

-

Мусаева Х.М. Налоговые возможности повышения эффективности управления доходами субъектов Российской Федерации // Налоги и налогообложение.-2015.-№11.- С.834-844. ↑

-

Полушин А.А. Методы совершенствования процессов подоходного налогообложения физических лиц через институт налоговых агентов // Финансы и управление. -2015.-№8.- С.529-596. ↑

-

Балынин И.В. К вопросу о введении социально справедливого прогрессивного налогообложения доходов физических лиц в РФ // Налоги и налогообложение. – 2015. -№4.-С.300-311. ↑

-

Мусаева Х.М. Налоговые возможности повышения эффективности управления доходами субъектов Российской Федерации // Налоги и налогообложение.-2015.-№11.- С.834-844. ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288. ↑

-

Мусаева Х.М. Налоговые возможности повышения эффективности управления доходами субъектов Российской Федерации // Налоги и налогообложение.-2015.-№11.- С.834-844. ↑

-

Балынин И.В. К вопросу о введении социально справедливого прогрессивного налогообложения доходов физических лиц в РФ // Налоги и налогообложение. – 2015. -№4.-С.300-311. ↑

-

Балынин И.В. К вопросу о введении социально справедливого прогрессивного налогообложения доходов физических лиц в РФ // Налоги и налогообложение. – 2015. -№4.-С.300-311. ↑

-

Мусаева Х.М. Налоговые возможности повышения эффективности управления доходами субъектов Российской Федерации // Налоги и налогообложение.-2015.-№11.- С.834-844. ↑

-

Полушин А.А. Методы совершенствования процессов подоходного налогообложения физических лиц через институт налоговых агентов // Финансы и управление. -2015.-№8.- С.529-596. ↑

-

Полушин А.А. Методы совершенствования процессов подоходного налогообложения физических лиц через институт налоговых агентов // Финансы и управление. -2015.-№8.- С.529-596. ↑

-

Мусаева Х.М. Налоговые возможности повышения эффективности управления доходами субъектов Российской Федерации // Налоги и налогообложение.-2015.-№11.- С.834-844. ↑

-

Мусаева Х.М. Налоговые возможности повышения эффективности управления доходами субъектов Российской Федерации // Налоги и налогообложение.-2015.-№11.- С.834-844. ↑

-

Балынин И.В. К вопросу о введении социально справедливого прогрессивного налогообложения доходов физических лиц в РФ // Налоги и налогообложение. – 2015. -№4.-С.300-311. ↑

-

Полушин А.А. Методы совершенствования процессов подоходного налогообложения физических лиц через институт налоговых агентов // Финансы и управление. -2015.-№8.- С.529-596. ↑

-

Балынин И.В. К вопросу о введении социально справедливого прогрессивного налогообложения доходов физических лиц в РФ // Налоги и налогообложение. – 2015. -№4.-С.300-311. ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288. ↑

-

Полушин А.А. Методы совершенствования процессов подоходного налогообложения физических лиц через институт налоговых агентов // Финансы и управление. -2015.-№8.- С.529-596. ↑

-

Мусаева Х.М. Налоговые возможности повышения эффективности управления доходами субъектов Российской Федерации // Налоги и налогообложение.-2015.-№11.- С.834-844. ↑

-

Балынин И.В. К вопросу о введении социально справедливого прогрессивного налогообложения доходов физических лиц в РФ // Налоги и налогообложение. – 2015. -№4.-С.300-311. ↑

-

Полушин А.А. Методы совершенствования процессов подоходного налогообложения физических лиц через институт налоговых агентов // Финансы и управление. -2015.-№8.- С.529-596. ↑

-

Мусаева Х.М. Налоговые возможности повышения эффективности управления доходами субъектов Российской Федерации // Налоги и налогообложение.-2015.-№11.- С.834-844. ↑

-

Балынин И.В. К вопросу о введении социально справедливого прогрессивного налогообложения доходов физических лиц в РФ // Налоги и налогообложение. – 2015. -№4.-С.300-311. ↑

-

Полушин А.А. Методы совершенствования процессов подоходного налогообложения физических лиц через институт налоговых агентов // Финансы и управление. -2015.-№8.- С.529-596. ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288. ↑

-

Мусаева Х.М. Налоговые возможности повышения эффективности управления доходами субъектов Российской Федерации // Налоги и налогообложение.-2015.-№11.- С.834-844. ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288. ↑

-

Балынин И.В. К вопросу о введении социально справедливого прогрессивного налогообложения доходов физических лиц в РФ // Налоги и налогообложение. – 2015. -№4.-С.300-311. ↑

-

Полушин А.А. Методы совершенствования процессов подоходного налогообложения физических лиц через институт налоговых агентов // Финансы и управление. -2015.-№8.- С.529-596. ↑

-

Балынин И.В. К вопросу о введении социально справедливого прогрессивного налогообложения доходов физических лиц в РФ // Налоги и налогообложение. – 2015. -№4.-С.300-311. ↑

-

Мусаева Х.М. Налоговые возможности повышения эффективности управления доходами субъектов Российской Федерации // Налоги и налогообложение.-2015.-№11.- С.834-844. ↑

-

Полушин А.А. Методы совершенствования процессов подоходного налогообложения физических лиц через институт налоговых агентов // Финансы и управление. -2015.-№8.- С.529-596. ↑

-

Мусаева Х.М. Налоговые возможности повышения эффективности управления доходами субъектов Российской Федерации // Налоги и налогообложение.-2015.-№11.- С.834-844. ↑

-

Балынин И.В. К вопросу о введении социально справедливого прогрессивного налогообложения доходов физических лиц в РФ // Налоги и налогообложение. – 2015. -№4.-С.300-311. ↑