Файл: Налоговая система как фактор экономической стабилизации (Экономическая сущность налоговой системы РФ).pdf

Добавлен: 13.03.2024

Просмотров: 25

Скачиваний: 0

СОДЕРЖАНИЕ

1. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ НАЛОГОВОЙ СИСТЕМЫ РФ

1.1 Структура налоговой системы России

1.2 Виды и классификация налогов

2. Роль налогов в экономической стабилизации в России

2.1 Роль налогового регулирования в достижении экономической стабильности

2.2 Основные проблемы налоговой системы РФ

Содержание:

Введение

Наука о финансах и налогах как учение о источниках дохода государства, возникло в учениях школы политэкономии в XV в., в период Средневековья и Нового времени. Это связано с возникновением первых общественных потребностей. В наше время налоги – это основной источник денежных ресурсов каждой страны. Именно налоги лежат в основе формирования бюджета любой страны.

Не смотря на уровень экономического развития, для любого государства стоит важная задача – увеличения доходов бюджета. Правильное решение этой проблемы чрезвычайно важно и для России, особенно когда экономика находится в кризисном положении. Это необходимо для укрепления финансовой независимости и, соответственно, обеспечения экономической безопасности.

Изучение налогов и налогообложения является неотъемлемой частью для современного экономиста, так как налоги – важное звено экономических отношений в обществе. В наше время трудно представить успешных предпринимателей, менеджеров и специалистов без знаний о налоговом процессе. Именно поэтому в государственные учебные стандарты в большинство экономических направлений подготовки включены дисциплины, предусматривающие изучение налогов и налогообложение в РФ и других странах.

Государство с помощью располагаемого бюджета может регулировать и воздействовать на развитие экономической и социальной жизни общества. Эти денежные средства должны уплачивать граждане и юридические лица.

В современном государстве для сбора денежных средств в бюджет применяется сложная налоговая система, которая включает в себя до 40-55 различных видов налогов. Причиной такого многообразия заключаются в различиях источников, например, арендная плата, заработная плата, дивиденды, и объектов, например, имущество, его передача, потребление, доход, налогообложения.

Обязанность уплата установленных налогов и сборов каждым членом государства закреплена в Конституции Российской Федерации. Законодательным документом по налогам и сборам в РФ является Налоговый кодекс Российской Федерации (НК РФ). В дополнение к НК РФ существует ряд документов по налогам и налогообложению. Несоблюдение и нарушение каких-либо положений Налогового кодекса наказуемо. Для таких случаев существует система наказаний в административном или уголовном порядке.

Теоретические основы научного исследования проблем налогообложения были заложены в трудах А. Смита, классика буржуазной политэкономии Д.Рикардо, К. Маркса, А. Соколовского.

Цель курсовой работы – изучить налоговую систему РФ, раскрыть сущность налогов и их экономическое содержание, рассмотреть налоговые системы развитых стран, а также проанализировать проблемы и перспективы развития налоговой системы России.

В соответствии с поставленной целью необходимо решить следующие задачи:

- Проанализировать и охарактеризовать налоговую систему РФ.

- Изучить и обобщить основные теоретические данные по налогам (виды налогов и элементы).

- Проанализировать зарубежный опыт в налогообложении.

- Изучить проблемы и перспективы развития системы налогообложения РФ.

Объектом изучения в работе являются такие финансовые институты, как налог, а также система налогов и сборов РФ.

Предметом исследования в данной работе являются структура налоговой системы России, виды налогов, налоговые системы развитых стран, проблемы развития налоговой системы РФ.

При выполнении курсовой работы были применены следующие методы: сравнительный, метод анализа, синтеза, обобщения.

1. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ НАЛОГОВОЙ СИСТЕМЫ РФ

1.1 Структура налоговой системы России

Под налоговой системой понимают совокупность предусмотренных налогов и обязательных платежей, взимаемых государством, а также принципы, формы и методы их установления, изменения, отмены, уплаты, взимания и контроля. Налоговая система включает в себя:

2) налоговое законодательство;

4) распределение налогов по уровням бюджета [1].

К основным задачам, стоящим при формировании и в процессе реформирования налоговой системы РФ в соответствии с Налоговым кодексом Российской Федерации, относятся:

1) построение стабильной, понятной и единой налоговой системы, установление правовых механизмов взаимодействия всех ее элементов в рамках единого налогового пространства;

2) создание рациональной налоговой системы, обеспечивающей сбалансированность общегосударственных и частных интересов, развитие предпринимательства, активизацию инвестиционной деятельности, наращивание национального богатства России и благосостояния ее граждан.

Поскольку понятие налоговой системы включает в себя систему налогообложения, все принципы построения ее в равной мере применимы и к налоговой системе. Однако налоговой системе присущи и свои собственные основополагающие принципы, которые вместе с принципами налогообложения должны быть положены в основу построения рациональной налоговой системы [6]:

- Принцип равномерности распределения налоговой нагрузки по уровням и объектам налогообложения, категориям налогоплательщиков, бухгалтерским источникам уплаты налогов, сферам и отраслям экономики;

- Принцип рационального распределения системы налогов по уровням власти и управления, деление налоговых платежей на прямые и косвенные, общие и целевые;

- Принцип оптимальности совокупного налогового бремени на основе установления оптимального уровня ставок основных налогов, определяющих структуру системы налогов.

Принципы построения налоговой системы в Российской Федерации определены Конституцией Российской Федерацией и Налоговым кодексом РФ. В соответствии со ст. 1 НК РФ (часть 1) законодательство Российской Федерации о налогах и сборах состоит из Налогового кодекса РФ и принятых в соответствии с ним федеральных законов о налогах и сборах [1].

Законодательство РФ о налогах и сборах, законодательство субъектов РФ о налогах и сборах и нормативные правовые акты муниципальных образований о местных налогах и сборах называют налоговым законодательством (законодательством о налогах и сборах).

Российская налоговая система по своему составу содержит в себе все элементы, присущие налоговым системам развитых экономик, однако структурно система налогов существенно отличается от последних.

Общий перечень элементов налогообложения, их понятие и общие подходы к построению регламентируются ст. 17 НК РФ [1].

В ст. 17. НК РФ говорится, что налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:

- объект налогообложения;

- налоговая база;

- налоговый период;

- налоговая ставка;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

В ст. 38 НК РФ говорится, что объектами налогообложения могут являться реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога.

Налоговая база (ст. 53 НК РФ) представляет собой стоимостную, физическую или иную характеристику объекта налогообложения.

Налоговый период – календарный год или иной период времени (применительно к отдельным налогам), по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов [8].

Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы.

Порядок исчисления налога позволяет налогоплательщикам самостоятельно исчислять сумму налога, подлежащую уплате за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот.

Порядок и сроки уплаты налогов устанавливаются применительно к каждому налогу и сбору. Уплата налога производится разовой уплатой всей суммы налога либо в ином порядке, предусмотренном НК РФ и другими актами законодательства о налогах и сборах. Уплата налога производится в наличной или безналичной формах. При отсутствии банка налогоплательщики (налоговые агенты), являющиеся физическими лицами, могут уплачивать налоги через кассу местной администрации либо через организацию федеральной почтовой связи, либо Интернет.

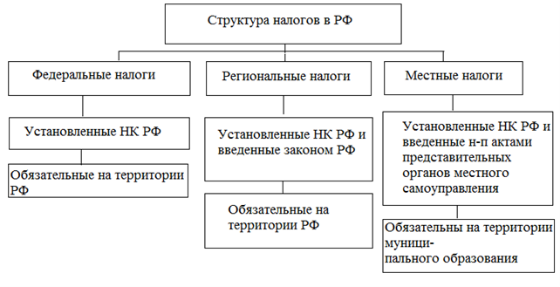

Налоговая система РФ строится по территориальному принципу и состоит из трех уровней в зависимости от уровня управления процессом налогообложения: федеральный (на уровне РФ), региональный (на уровне республик в составе РФ, краев, областей, городов федерального значения) и местный (на уровне муниципальных образований).

Структура налоговой системы Российской Федерации представлена на рисунке 1.

Рисунок 1 Структура налоговой системы РФ [2]

Уровень налога определяет соответствующий уровень бюджета, зачислению в который он подлежит.

Федеральные налоги на всей территории нашего государства имеют одинаковые налоговые ставки, правила расчета и перечисления в соответствии с НК РФ. К ним относятся:

В эту категорию попадают и специальные налоговые системы: УСН, ЕНВД, ЕСХН и ПСН (патент).

Региональные налоги также утверждаются НК РФ на федеральном уровне. Власти регионов имеют возможность изменять условия налогообложения по своему усмотрению и в пределах, принятых Налоговым кодексом. Например, регионы могут устанавливать налоговую ставку, но не более размера, прописанного в НК РФ. Все изменения закрепляются законами субъектов РФ. Сюда относится:

Органы регионального управления также могут вводить в действие специальные налоговые режимы и вносить в них собственные изменения, но согласно положениям НК РФ.

Местные налоги, как и остальные налоги и сборы в России, также утверждаются НК РФ. Местные органы самоуправления могут вносить в них изменения и дополнения в рамках Кодекса. К местному налогообложению относятся: