Файл: Потенциал предприятия и оценка его использования. Методы комплексной оценки эффективности финансово-хозяйственной деятельности предприятия (Понятие потенциала предприятия и оценка его использования).pdf

Добавлен: 14.03.2024

Просмотров: 69

Скачиваний: 0

СОДЕРЖАНИЕ

1.1. Понятие потенциала предприятия и оценка его использования

1.2. Методика анализа эффективности финансовой деятельности предприятия

2. Комплексная оценка эффективности финансово-хозяйственной деятельности ПАО «Мегафон»

2.1. Организационно-экономическая характеристика ПАО «Мегафон»

2.2. Анализ финансового состояния компании

2.3. Оценка финансовых результатов деятельности компании

2.4. Пути повышения эффективности финансово-хозяйственной деятельности ПАО «Мегафон»

На основании составленного агрегированного баланса предприятия проведем группировку статей баланса для определения наименее и наиболее ликвидных и ликвидности всего баланса предприятия (таблица 10).

Таблица 10

Группировка статей баланса ПАО «МегаФон» за 2014-2016г.г.

|

Актив |

2014 |

2015 |

2016 |

Пассив |

2014 |

2015 |

2016 |

Платежный излишек (недостаток) |

|

|

2015 |

2016 |

||||||||

|

А1 |

31046 |

66575 |

76471 |

П1 |

65187 |

89353 |

58443 |

-22778 |

18028 |

|

А2 |

22347 |

19465 |

22399 |

П2 |

21873 |

19973 |

49301 |

-508 |

-26902 |

|

А3 |

2407 |

2810 |

1797 |

П3 |

144529 |

168198 |

179903 |

-165388 |

-178106 |

|

А4 |

328280 |

361135 |

354980 |

П4 |

152491 |

172461 |

168000 |

188674 |

186980 |

|

Баланс |

384080 |

449985 |

455647 |

Баланс |

384080 |

449985 |

455647 |

0 |

0 |

Для оценки ликвидности баланса ПАО «МегаФон» с учетом фактора времени, проведем сопоставление каждой группы актива с соответствующей группой пассива. Для этого сравним полученные показатели с нормативными значениями (таблица 11):

Таблица 11

Соотношение активов и пассивов баланса ПАО «МегаФон»

|

Нормативные показатели |

2014 г. |

2015г. |

2016г. |

|

А1=>П1 |

А1<П1 |

А1<П1 |

А1>П1 |

|

А1+А2>=П1+П2 |

А2>П2 |

А2<П2 |

А2<П2 |

|

А1+А2+А3=>П3 |

А3<П3 |

А3<П3 |

А3<П3 |

|

А4<П4 |

А4>П4 |

А4>П4 |

А4>П4 |

Таким образом, баланс ПАО «МегаФон» не является абсолютно ликвидным, поскольку не выполняется второе, третье и четвертое неравенство, что указывает на недостаток на предприятии собственного капитала и наиболее ликвидных активов.

Проведем расчет коэффициентов ликвидности ПАО «МегаФон» (таблица 12).

По сравнительным данным, представленным в таблице 11, а также расчетам коэффициентов ликвидности ПАО «МегаФон» в таблице 12, можно сделать следующие выводы.

Таблица 12

Расчет коэффициентов ликвидности ПАО «МегаФон» за 2014-2016г.г.

|

Наименование коэффициента |

Формула расчета |

2014 г. |

2015г. |

2016г. |

Норматив-ное значение |

|

Коэффициент абсолютной ликвидности |

К = |

0,36 |

0,61 |

0,71 |

>0,2 |

|

Коэффициент критической (быстрой) ликвидности |

К = |

0,61 |

0,79 |

0,92 |

От 0,7-0,8 до 1,5 |

|

Коэффициент текущей ликвидности |

К = |

0,64 |

0,81 |

0,93 |

> 1 |

|

Общий показатель ликвидности |

К = |

0,36 |

0,52 |

0,64 |

=>1 |

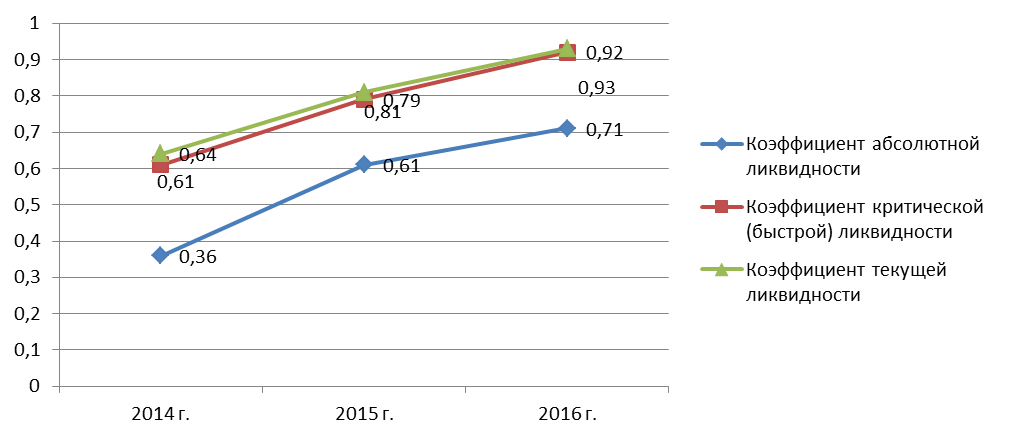

На рисунке 5 представлена динамика показателей ликвидности ПАО «МегаФон».

Рисунок 5 - Динамика показателей ликвидности ПАО «МегаФон» за 2014-2016гг.

Из данных таблицы следует, что предприятие является неплатежеспособным (коэффициент абсолютной ликвидности не соответствует норме), нужно обратить внимание на работу с дебиторами, ужесточить свою кредитную политику, чтобы дебиторская задолженность быстрее преобразовывалась в денежные средства, т.к. коэффициент текущей ликвидности ниже нормы.

Повышение коэффициента абсолютной ликвидности на конец отчетного периода на 0,10 пункта говорит о том, что на предприятии повысилось количество средств, которое необходимо для нормальной деятельности. Избыток средств предприятия свидетельствует о неэффективном их использовании.

Коэффициент текущей ликвидности на начало 2016 года составлял 0,64, что было ниже нормативного значения, однако на конец периода он вырос до 0,93. Такая тенденция в изменении этого коэффициента говорит о том, что способность погасить свои долговые обязательства зависит от покупателей.

Общий показатель ликвидности указывает не недостаточную платежеспособности компании на протяжении всего отчетного периода, поскольку он были ниже нормативного значения.

Анализ относительных показателей финансовой устойчивости ПАО «МегаФон» за 2014-2016 гг. рассмотрим в таблице 13.

Таблица 13

Анализ относительных показателей финансовой устойчивости ПАО «МегаФон» за 2014-2016 гг.

|

Наименование коэффициента |

Код строки баланса |

Значение коэффициента |

Темп прироста, % |

Нор-маль-ное знач. |

||||

|

2014 |

2015 |

2016 |

2015 к 2014 |

2016 к 2015 |

2016 к 2014 |

|||

|

Коэффициент автономии (Ка) |

стр.1300 / с.1700 |

0,40 |

0,38 |

0,37 |

96,53 |

96,20 |

92,87 |

Ка≥0,5 |

|

Коэффициент финансового риска (Кфр) |

(стр.1400+ 1500) / с.1300 |

1,52 |

1,61 |

1,71 |

105,96 |

106,40 |

112,74 |

Кфр≤1 |

|

Коэффициент обеспеченности собственными оборотными средствами (Ко) |

(стр.1300-1100) / 1200 |

-3,15 |

-2,12 |

-1,86 |

67,41 |

87,47 |

58,96 |

Ко≥0,1 |

|

Коэффициент финансирования (Кф) |

стр.1300/ 1400+1500 |

0,66 |

0,62 |

0,58 |

94,38 |

93,99 |

88,70 |

Кф≥1 |

|

Коэффициент маневренности (Км) |

стр.1300 -1100/1300 |

-1,15 |

-1,09 |

-1,11 |

94,90 |

101,73 |

96,55 |

Км≥0,5 |

Значение коэффициента автономии за 2014 - 2016 гг. находятся ниже установленных приделов - это показывает, что организация является зависимой от привлечения капитала, принадлежащего другим организациям, особенно в 2016 году. В 2016 г. КА снизился по сравнению с 2014г. на 7,13 %, что свидетельствует о том, что чем меньше удельный вес собственного капитала (собственных средств), тем менее стабильной является деятельность организации. Чем меньше данный показатель, тем более зависима организация от заемных средств.

На рисунке 6 представлена динамика показателей финансовой устойчивости предприятия.

Рисунок 6 – Динамика показателей финансовой устойчивости ПАО «МегаФон»

За анализируемые года, показатель финансового риска находится выше установленных приделов, и показывает, сколько единиц привлеченных средств приходится на каждую единицу собственных. Рост показателя в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов, т.е. о снижении финансовой устойчивости.

Коэффициент обеспеченности собственными средствами находится ниже нормы и составляет в 2016 году - 1,86, что указывает на недостаточность у предприятия собственных оборотных средств, необходимых для финансовой устойчивости.

Коэффициент маневренности собственного капитала показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, в наиболее маневренную часть активов.

Из расчетов видно, что за 2016 г. коэффициент маневренности имел отрицательное значение (-1,11) что указывает на низкую маневренность капитала, что может свидетельствовать о неэффективной его структуре.

Далее проведем анализ обеспеченности ПАО «МегаФон» собственными источниками финансирования. Степень обеспеченности запасов источниками финансирования представлена в таблице 14.

Таблица 14

Анализ обеспеченности ПАО «МегаФон» источниками финансирования за период 2014-2016 гг.

|

Показатели |

Алгоритм расчета |

2014г. |

2015г. |

2016г. |

|

Наличие собственных оборотных средств, СОС |

СОС = стр.1300 - стр.1100 |

-175789 |

-188674 |

-186980 |

|

Наличие собственных и долгосрочных источников финансирования запасов, СДИ |

СДИ = стр.1300 – стр.1100+ тр.1400 |

-31260 |

-20476 |

-7077 |

|

Общая величина основных источников формирования запасов, ОИЗ |

ОИЗ = СДИ – стр.1500 |

-118320 |

-129802 |

-114821 |

|

ΔСОС |

ΔСОС = СОС – стр. 1210 |

-177319 |

-190542 |

-188274 |

|

ΔСДИ |

ΔСДИ = СДИ – стр. 1210 |

-32790 |

-22344 |

-8371 |

|

ΔОИЗ |

ΔОИЗ = ОИЗ – стр. 1210 |

-119850 |

-131670 |

-116115 |

|

Трехфакторная модель типа финансовой устойчивости, М |

М = (ΔСОС; ΔСДИ; ΔОИЗ) |

(0;0;0) |

(0;0;0) |

(0;0;0) |

Приведенные расчеты в таблице 14 свидетельствуют о том, что 2016 г. был неблагоприятным для предприятия, т. к. предприятие характеризовалось низким уровнем платежеспособности. В 2015 г. ПАО «МегаФон» нерационально использовало заемные средства и характеризовалось также низкой финансовой устойчивостью. Предприятие было полностью неплатежеспособным и находилось на грани банкротства на протяжении всего анализируемого периода.

2.3. Оценка финансовых результатов деятельности компании

Чтобы определить насколько эффективно работало предприятия и насколько оно финансово устойчивости так же необходимо провести расчет его рентабельности (таблица 15).

Таблица 15

Расчет и анализ показателей эффективности (рентабельности) ПАО «МегаФон» за 2014-2016гг.

|

№ п/п |

Наименование показателя |

2014г. |

2015г. |

2016г. |

Откл. 2016 г. (+.-) от: |

||

|

2014 |

2015 |

||||||

|

1 |

Выручка от продаж, млн. руб. |

254453 |

273576 |

288625 |

19123 |

15049 |

|

|

2 |

Себестоимость продаж, млн. руб. |

128589 |

135424 |

154878 |

6835 |

19454 |

|

|

3 |

Средняя сумма собственного капитала млн. руб. |

206733 |

162476 |

170230,5 |

-44257 |

7754,5 |

|

|

4 |

Средняя величина внеоборотных млн. руб. |

289375,5 |

344707,5 |

358057,5 |

55332 |

13350 |

|

|

5 |

Средняя величина оборотных активов, млн. руб. |

83395 |

72325 |

94758,5 |

-11070 |

22433,5 |

|

|

Расчетные показатели |

|||||||

|

1 |

Общая рентабельность (рентабельность активов), % |

11,29 |

9,64 |

9,52 |

-1,65 |

-0,12 |

|

|

2 |

Рентабельность услуг (основной деятельности), % |

29,57 |

27,51 |

26,07 |

-2,07 |

-1,43 |

|

|

3 |

Рентабельность продаж, % |

58,52 |

55,56 |

48,59 |

-2,95 |

-6,98 |

|

|

4 |

Рентабельность собственного капитала, % |

20,98 |

26,70 |

25,48 |

5,72 |

-1,22 |

|

|

5 |

Рентабельность оборотных активов, % |

52,02 |

59,98 |

45,78 |

7,96 |

-14,20 |

|

|

6 |

Рентабельность внеоборотных активов, % |

14,99 |

12,58 |

12,12 |

-2,41 |

-0,47 |

|