Добавлен: 14.03.2024

Просмотров: 15

Скачиваний: 0

Страховой рынок - особая социально-экономическая среда, определенная сфера финансовых отношений, где страховая защита выступает объектом купли-продажи, в то время как на нее формируется спрос и предложение. Его также можно определить в качестве формы организации денежных отношений по распределению и формированию страхового фонда с целью обеспечения страховой защиты населения, или же как совокупность страховщиков, принимающих участие в оказании ряда соответствующих услуг. К основаниям рынка страхования относятся свободная экономика, наличие конкуренции, свободное ценообразование, разнообразие форм собственности, свобода выбора, появление новых видов страховых услуг и прочее. Страховой рынок, вместе с тем, не может иметь место, если не будет соблюдено хотя бы одно из следующих условий:

- наличие потребности общества в страховых услугах (спрос);

- наличие страховщиков, которые способны удовлетворить спрос (предложение).

Ввиду наличия этих условий выделяется рынок страхователя и рынок страховщика. Страховой рынок – интегрированная система, которая включает в себя разнообразные структурные составляющие. К главным его субъектам можно отнести страховое общество (где и осуществляется формирование страхового фонда и его использование), перестраховочные компании, объединения страховщиков, посредники страховщика и прочее. Специфический товар, который предлагается – определенная страховая услуга, представленная на основе договора или закона.

Структуру страхового рынка можно охарактеризовать в разных аспектах – территориальном, институциональном и отраслевом [20, c. 12]:

- по территориальному признаку структура рынка характеризуется местным, национальным и мировым страховыми рынками;

- по отраслевому – личными, имущественными;

- по институциональному – акционерными, государственными, частными, корпоративными страховыми компаниями.

Внешнее окружение и внутреннее содержание страхового рынка. Рынок страхования является совокупностью страховых организаций, динамическую систему, где отдельные ее составные части (участники страхового рынка) постоянно взаимодействуют между собой, образовывая единой целое. Внешним окружением рынка можно назвать систему сил, которые окружают внутреннее строение рынка и влияют на него. В условиях такого окружения страховщик проводит свою работу, оказывает определенное воздействие на внешнее окружение. Среди основных элементов внешнего окружения, на которые страховщик оказывает влияние – рыночный спрос, новшества в страховании, инфраструктура страховщика, конкуренция.

К внутренней системе в свою очередь относятся страховые продукты, организация продаж и формирование спроса, собственная инфраструктура страховой компании, гибка система тарифов, финансовые, материальные и трудовые ресурсы страховщика.

Таким образом, можно сделать общий вывод, что страховой рынок – сложная система, которая не могла бы функционировать без какого-то одного компонента. Участники страхования, формируя предложение и спрос на услуги страховых компаний, поддерживают его работу в условиях рыночной экономики, благодаря чему страхование с каждым годом становится более востребованным и необходимым.

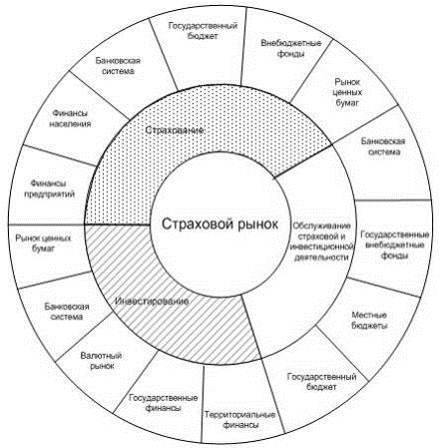

Место страхового рынка в финансовой системе вообще и на финансовом рынке в частности определяется двумя обстоятельствами. С одной стороны существует объективная потребность в страховой защите, что и приводит к появлению экономического феномена - страхового рынка. С другой − денежная форма организации страхового фонда обеспечения страховой защиты связывает этот рынок с общим финансовым рынком (рис. 1.1).

Рис. 1.1. Место страхового рынка в финансовой системе

Страхование - обязательное условие общественного воспроизводства. Поэтому затраты по обеспечению страховой защиты должны входить в издержки производства, что соответствует амортизационной теории страхования. Страховой рынок не только активно воздействует на процесс расширенного воспроизводства, но и активно воздействует через страховой фонд на финансовые потоки в экономике. Денежная форма организации страховых отношений включает страхование в общую сферу финансового рынка.

Всеобщность страхования определяет непосредственную связь страхового рынка с финансами предприятий, финансами населения, банковской системой, госбюджетом и другими финансовыми институтами, в рамках которых реализуются страховые отношения. В таких отношениях соответствующие финансовые институты выступают как страхователи и потребители страховых продуктов.

Функционирование страхового рынка происходит в рамках финансовой системы как на партнерских условиях, так и в условиях конкуренции. Это касается конкурсной борьбы между различными финансовыми институтами за свободные денежные средства населения и хозяйствующих субъектов. Если страховой рынок предлагает страховые продукты, то банки - депозиты, фондовый рынок - ценные бумаги и т. п.

Роль страхования проявляется в следующих основных направлениях:

- в снижении степени риска неблагоприятного исхода операций;

- в экономической стабильности за счет возмещения ущерба и потерь;

- в участии временно свободных средств страховых фондов в инвестиционной деятельности;

- в пополнении доходов государственного бюджета за счет части прибыли страховых организаций.

Таким образом, страхование является неотъемлемым компонентом экономической и социальной сферы, важным элементом рыночной инфраструктуры, оно непосредственно затрагивает интересы общества и хозяйствующих субъектов, обеспечивая защиту их интересов.

2. Страхование на финансовом рынке на современном этапе

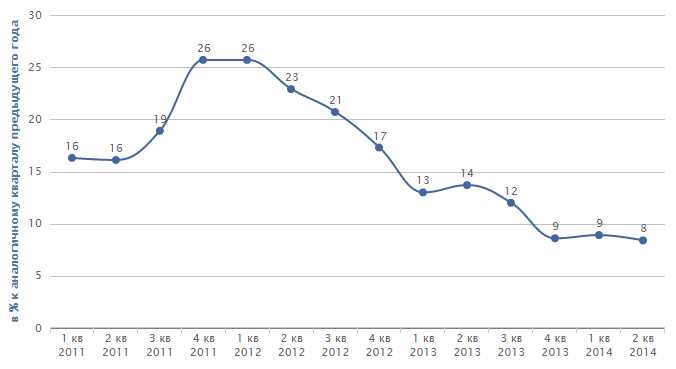

Рассматривая рынок страхования на финансовом рынке можно отметить, что в 1 полугодии 2014 года страховые взносы выросли на 8,4% по сравнению со значением за аналогичный период предыдущего года, что на 5,3 п.п. ниже показателя 1 полугодия 2013 года. Объем рынка достиг 507 млрд. рублей. Квартальные темпы прироста страховых взносов стабилизировались на уровне инфляции. Начиная с 4 квартала 2014 года темпы прироста страховых взносов составляют 8-9% [28].

Рис. 2.1. Динамика страховых премий в 2011-2014 гг.

Замедление негативных тенденций на рынке страхования - временное явление. В 2014 году российская страховая отрасль подошла к черте, за которой может последовать неконтролируемый распад рынка: стагнация сопровождается ростом убыточности и сокращением рентабельности собственных средств, нарастает разочарование акционеров в страховом бизнесе, зарубежные инвесторы покидают российский рынок.

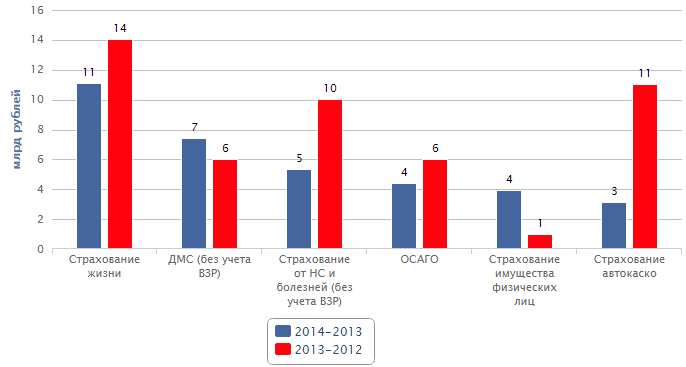

Наибольший прирост взносов в 2014 году обеспечили сегменты страхования жизни, ДМС, страхование от НС и болезней. При этом страхование автокаско уступило страхованию от НС и болезней второе место по номинальной величине прироста взносов, переместившись на шестую позицию.

Рис. 2.2. Структура прироста взносов по видам страхования в 2012-2014 гг.

Наибольшее сокращение взносов произошло в обязательном страховании ответственности владельцев объектов повышенной опасности, страховании строительно-монтажных рисков и государственном страховании жизни и здоровья военнослужащих и приравненных к ним в обязательном государственном страховании лиц (приложение 1) [30].

Замедление роста рынка усилило конкуренцию – во всех крупнейших сегментах произошли заметные изменения в списке топ-5 лидеров по взносам. В страховании автокаско с третьего на второе место переместилась ГК РОСГОССТРАХ и КАПИТАЛ. На рынке ДМС ГК РОСГОССТРАХ и КАПИТАЛ поднялась с пятого на второе место, сместив ОСАО «РЕСО-Гарантия» на третью позицию. На рынке ОСАГО укрепило свои позиции СОАО «ВСК», переместившись с пятого на третье место. На рынке страхования жизни в 2014 году появился новый лидер - Сбербанк Страхование Жизни. На рынке страхования от НС и болезней также произошли значительные изменения. ООО СК «ВТБ Страхование» заняло первое место, ООО «ППФ Страхование жизни» покинуло список лидеров рынка по взносам в связи с переориентацией деятельности на накопительное страхование жизни.

Таблица 2.1 Изменения в пятерке лидеров рынка по взносам в топ-5 сегментах страхового рынка в 2013-2014 гг.

|

Топ-5 лидеров рынка, 2013 г. |

Топ-5 лидеров рынка, 2014 г. |

|

|

Страхование автокаско |

||

|

1 |

Группа "Ингосстрах" |

Группа "ИНГО" |

|

2 |

ОСАО "РЕСО-Гарантия" |

ГК РОСГОССТРАХ и КАПИТАЛ |

|

3 |

РОСГОССТРАХ |

ОСАО "РЕСО-Гарантия" |

|

4 |

ООО "СК "Согласие" |

ООО "Страховая компания "Согласие" |

|

5 |

СОАО "ВСК" |

Страховая группа "Альфастрахование" |

|

ДМС |

||

|

1 |

СГ "СОГАЗ" |

Группа СОГАЗ |

|

2 |

ОСАО "РЕСО-Гарантия" |

ГК РОСГОССТРАХ и КАПИТАЛ |

|

3 |

Группа "Альянс" |

ОСАО "РЕСО-Гарантия" |

|

4 |

Группа "Ингосстрах" |

Группа Альянс |

|

5 |

РОСГОССТРАХ |

Группа "ИНГО" |

|

ОСАГО |

||

|

1 |

РОСГОССТРАХ |

ГК РОСГОССТРАХ и КАПИТАЛ |

|

2 |

ОСАО "РЕСО-Гарантия" |

ОСАО "РЕСО-Гарантия" |

|

3 |

Группа "Ингосстрах" |

СОАО "ВСК" |

|

4 |

ОАО "СГ МСК" |

Группа "ИНГО" |

|

5 |

СОАО "ВСК" |

ООО "Страховая компания "Согласие" |

|

Страхование жизни |

||

|

1 |

ООО "Страховая компания "Ренессанс Жизнь" |

Сбербанк Страхование Жизни |

|

2 |

Страховая группа "Альфастрахование" |

ООО "Страховая компания "Ренессанс Жизнь" |

|

3 |

РОСГОССТРАХ |

Страховая группа "Альфастрахование" |

|

4 |

ЗАО "АЛИКО" |

ГК РОСГОССТРАХ и КАПИТАЛ |

|

5 |

Группа страховых компаний "Русский стандарт" |

ЗАО "МЕТЛАЙФ" (прежнее название ЗАО "АЛИКО") |

|

Страхование от несчастных случаев и болезней |

||

|

1 |

ООО "ППФ Страхование жизни" |

ООО СК "ВТБ Страхование" |

|

2 |

ООО Страховая компания "ВТБ Страхование" |

ГК РОСГОССТРАХ и КАПИТАЛ |

|

3 |

РОСГОССТРАХ |

Группа СОГАЗ |

|

4 |

СОАО "ВСК" |

Группа Альянс |

|

5 |

Страховая группа "ТРАНСНЕФТЬ" |

СОАО "ВСК" |

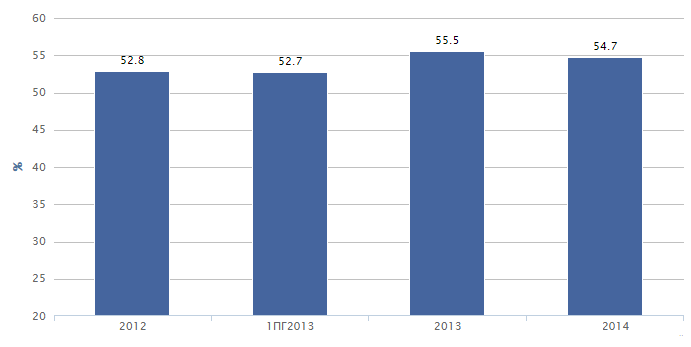

В условиях стагнации на страховом рынке и кризиса в автостраховании в 2014 году выросла убыточность российских страховщиков. Значение коэффициента убыточности-нетто составило 54,7% за 2014 год, что было на 0,8 п.п. ниже значения показателя за аналогичный период 2013 года.

Рис. 2.3. Динамика коэффициента убыточности-нетто в 2012-2014 гг.

Рис. 2.4. Динамика доли расходов в 2012-2014 гг.

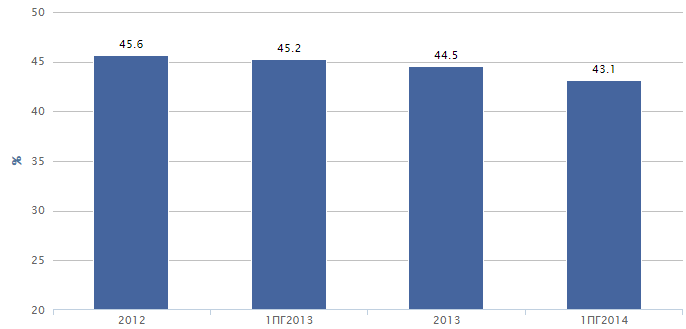

Чтобы компенсировать рост убыточности и замедлить падение рентабельности страховщики сокращают расходы на ведение дела. В первую очередь страховые компании урезали вознаграждение посредникам за заключение договоров по высокоубыточным видам страхования. По итогам 1 полугодия 2014 года среднерыночное значение показателя составило 43,1%, что на 2,1 п.п. ниже значения аналогичного периода 2013 года [29].

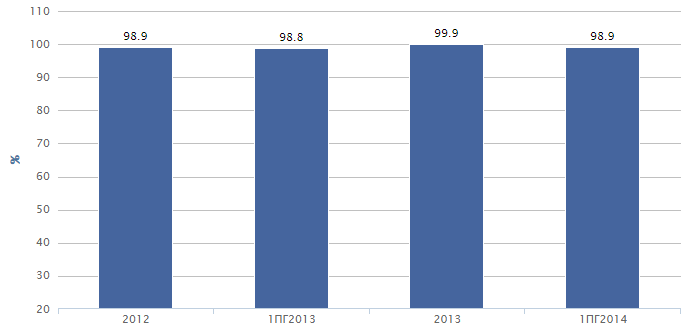

Несмотря на рост убыточности, сокращение доли расходов на ведение дела позволило страховщикам сохранить средний комбинированный коэффициент убыточности-нетто на прежнем уровне - 98,9% за 1 полугодие 2014 года.

Рис. 2.5. Динамика комбинированного коэффициента убыточности-нетто в 2012-2014 гг.

Рис. 2.6. Среднерыночная рентабельность активов и собственных средств страховых компаний в 2009-2014 гг.

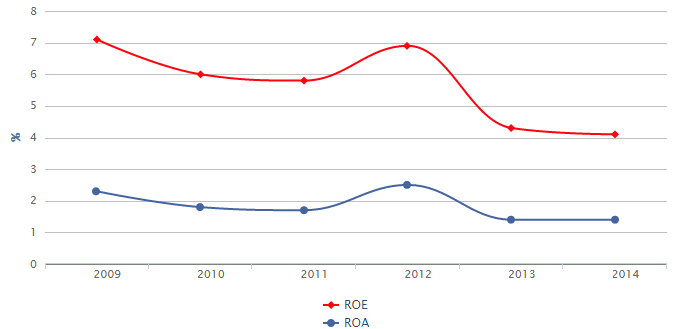

В результате проделанной страховщиками работы по сокращению доли расходов на ведение дела снижение рентабельности страхового рынка замедлилось. По итогам 2014 года средний показатель рентабельности собственных средств страховых компаний снизился на 0,2 п.п. до 4,1% (значение не приведено к годовому значению), обновив минимум последних 6 лет [32].

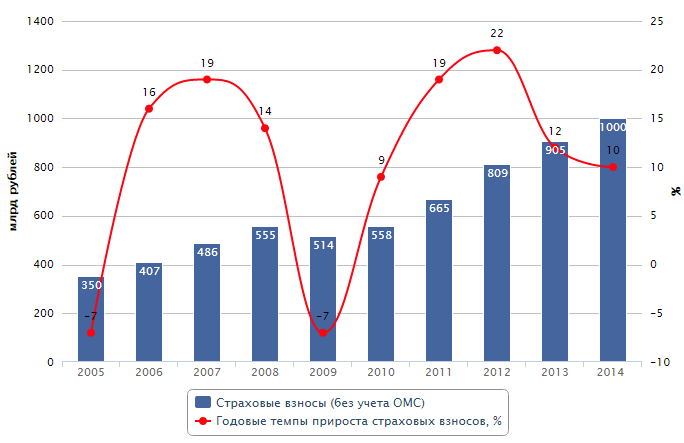

Согласно скорректированному базовому прогнозу, темпы прироста взносов в 2014 году составят 10-10,5%, объем рынка достигнет 1000 млрд. рублей [31].

Реализация данного сценария возможна в случае сохранения темпов развития ведущих драйверов роста рынка.

Ранее базовый прогноз предполагал сохранение текущих параметров рынка и отсутствие внешних шоков, а также сохранение тарифов по ОСАГО.

Рис. 2.7. Динамика страховых премий в 2005-2014 гг.

Росту рынка будут способствовать (помимо повышения тарифов на ОСАГО в базовом прогнозе) развитие инвестиционного и накопительного страхования жизни, увеличение взносов по ДМС за счет восстановления социальных пакетов и продвижения рисковых программ. Однако показать высокие темпы прироста рынку не позволят замедление страхования автокаско (за счет прогнозируемого сокращения продаж автомобилей) и сокращение темпов прироста кредитования. Кроме того, негативное давление на увеличение объемов страховых премий окажут сокращение взносов по страхованию СМР в связи с завершением части масштабных государственных проектов и замедление рынка добровольного страхования автогражданской ответственности после увеличения лимитов по ОСАГО.