Файл: Формы международных расчетов и перспективы их изменения(Международные расчетные правоотношения).pdf

Добавлен: 14.03.2024

Просмотров: 24

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Международные расчетные правоотношения

1.1. Правовые основы международных расчетов

1.2. Правоотношения по документарному аккредитиву

1.3. Правоотношения по документарному инкассо

Глава 2. Международная финансовая система

2.1. Международные расчеты: особенности и формы

2.2. Международные способы оплаты

2.3. Таможенный транзит: упрощенная схема прохождения от ICC

Глава 3. Перспективы развития международных расчетов

3.1. Механизм расчетов через платежные системы

3.2. Классификация платежных и расчетных систем

Аккредитив открывается без добавления подтверждения Банка Экспортера. По аккредитивам с постфинансированием это наиболее распространенная практика, поскольку правоотношения между банками по данной сделке регулируются межбанковским кредитным соглашением, а Унифицированные правила и обычаи для документарных аккредитивов, которые также устанавливают определенные правоотношения между Подтверждающим банком и Банком-Эмитентом, должны будут применяться в части, не противоречащей межбанковскому кредитному соглашению. Подтверждение к Аккредитиву, если оно добавлено авизующим/исполняющим банком (Банком Экспортера), будет заметно удорожать операцию, не меняя приоритетов документов, устанавливающих правоотношения сторон, поэтому в большинстве случаев его не используют.

Таким образом, схема постфинансирования с привлечением межбанковского кредита под страховое покрытие ЭСА для Импортера оказывается менее выгодной по сравнению со схемой дисконтирования Аккредитива с отсрочкой платежа.

1.3. Правоотношения по документарному инкассо

Документарное инкассо — это способ расчета, при котором поставщик (экпортер) сначала отгружает товар покупателю (импортеру) и лишь потом через свой банк получает от покупателя платеж за товар. Гарантия оплаты — тот факт, что покупатель не получает документы на товар (и значит не имеет права им распоряжаться, использовать) до того момента, пока не оплатит через свою банк платеж (который потом перечисляет платеж банку поставщика)[10].

Такой механизм чаще всего используется при внешнеторговых сделка, когда стороны находятся в разных странах и нет возможности передать документы/оплатить покупку лично. Посреднические функции в таких случаях выполняют банки. Они осуществляют не только расчет, но и передача документов на товар. Именно поэтому такой вид инкассо называется документарным.

Документы, использующиеся при инкассо, можно разделить на две группы[11]:

финансовые документы, которые необходимы для начисления/получения (векселя, чеки и прочие);

коммерческие документы, которые подтверждают комплектацию, количество и качество товара (инвойс, коносамент, счета-фактуры, отгрузочные документы, сертификаты, свидетельства).

При чистом инкассо используются только финансовые документы.

Документарное инкассо предполагает использование либо коммерческих документов вместе с прилагающимися к ним финансовыми документами, либо только коммерческие документы.

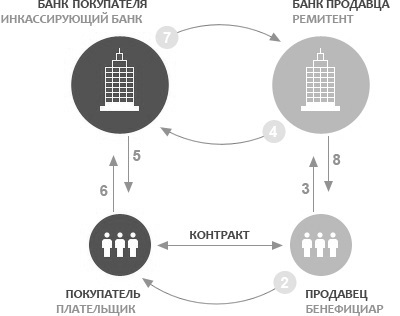

Схема расчета при документарном инкассо:

1. Продавец и покупатель заключают договор на поставку товара, в котором указывают для расчета будет использован документарный инкассо;

2. Продавец отгружает товар покупателю;

3. Продавец передает инкассовое требование и документы на товар в свой банк (с инструкциями, на каких условиях документы можно передать покупателю);

4. Банк продавца пересылает документы в банк покупателя;

5. Инкассирующий банк сообщает покупателю о поступлении на его имя документов и об условиях, на которых их можно получить. Покупатель перед оплатой может ознакомиться с поступившими документами. Однако они остаются в распоряжение банка до момента их оплаты;

6. Если у покупателя нет возражений относительно документов и требований, он соглашается с условиями инкассо, производит платеж и после этого получает документы на товар;

7. Банк покупателя, получив платеж, перечисляет эту сумму в банк продавца;

8. Банк продавца переводит деньги на счет продавца.

Схема работы при документарном инкассо может быть представлена следующим образом:

Рис.1.Возможны два варианта оплаты инкассовых документов

1. Инкассо с немедленным платежом (документы против платежа) подразумевает, что покупатель должен выплатить сумму требований сразу по получении извещения из банка;

2. Инкассо на условиях отсрочки платежа (документы против акцепта) подразумевает, что покупатель должен выплатить сумму требований до указанной даты.

Документарное инкассо строится во многом на доверительных отношениях между продавцом и покупателем. Если сравнивать с документарным аккредитивом, когда банк несет обязательство осуществить платеж, то при расчетах по документарному инкассо с банка снимается ответственность, если покупатель не может или не хочет платить. Банк выступает только в роли посредника.

Следовательно, документарное инкассо следует использовать только когда деловые отношения между продавцом и покупателем основаны на доверии, и нет риска, что последний откажется платить по счету. Невозможность импортера заплатить по счету может быть также связана с ситуаций в стране (введение мировых санкций). Гарантировать оплату будет легче, если среди торговых документов присутствуют документы, передающие право собственности. В случае возникновения трудностей отношения сторон по документарному инкассо регламентируются Унифицированными правилами по инкассо в редакции 1995 года (публикация Международной торговой палаты № 522).

Глава 2. Международная финансовая система

2.1. Международные расчеты: особенности и формы

При вступлении в Международный Валютный Фонд каждое государство получает право на 250 голосов. Кроме этого, за каждые 400 000$ предоставленных кредитных средств страна получает еще один голос, который отнимается у государства должника по займу. Определенное решение вступает в силу, если оно было поддержано 60 процентами участников, на долю которых приходится минимум 85 всех имеющихся голосов. Сейчас больше всех голосов имеют Соединенные Штаты (19,3%), Англия (6,7%), Германия (5,5%), Франция (4,8%), Японии (4,6%).

Каждый участник Международного Валютного Фонда может получить заем в размере своей золотой доли (автоматически) и 4 долей кредитных (каждая из таких долей обычно составляет ¼ часть). Если государство выступает в роли кредитора, то нужная валюта в качестве кредита также предоставляется автоматически на весь объем займов, предоставленных через Международный Фонд. Целью получения таких займов в валюте может быть только покрытие национального платежного дефицита, а не пополнение собственных валютных запасов. Такие займы формируют «резервную позицию государства в МВФ» и могут быть отнесены к особой доле международной ликвидности. Кредитная операция через Международный Валютный Фонд отличается от традиционного понимания кредитов, так как она имеет вид обмена государственных валютных средств на необходимую валюту. Называется такая операция – транш МВФ. Как следствие возврат кредита в такой ситуации представляет собой выкуп национальной валюты, и может осуществляться только с использованием денежных единиц кредитора МВФ. Наиболее либерально Международный Валютный Фонд относится к выделению валютных кредитов в рамках 1-й кредитной доли (от ¼, до ½ доли), так как считается, что в таком случае государство может самостоятельно преодолеть существующие проблемы платежного дефицита. Предоставление кредитов со второй по четвертую доли (от 50% до 125% квоты) отличается растущей сложностью процедуры. Такие займы Международный Валютный Фонд предоставляет только при наличии гарантии, что они будут направлены на необходимые МВФ направления. Позиция Фонда исключает использование кредитов для обеспечения программ развития.

Выделение транша связывается с принятыми государственными стабилизационными программами, направленными на улучшение платежного баланса государства получателя кредита. В перечень отдельных требований могут входить[12]:

- Девальвация валюты государства;

- Замораживание зарплат;

- Отмена правительственных субсидий;

- Увеличение ставок налогообложения;

- Снижение размеров государственного кредитования;

- Содействие допуску иностранного бизнеса на внутренний рынок.

Общая сумма займа разделяется на несколько частей. Выделение следующей части производится после выполнения определенных требований Международного Валютного Фонда. Обычно займы Фонда предоставляются на срок от трех до пяти лет. Помимо собственного уставного фонда и кредитных финансов у Международного Валютного Фонда есть еще несколько специализированных фондов, которые предназначены в основном для выделения займов развивающимся государствам. Члены Фонда могут принять решение о вступлении в МБРР (Международный Банк реконструкции и развития). Устав обязывает такие государства внести всего 10% личной квоты в фонд МБРР, которая распределяется следующим образом: 1% золотом и 9% в национальной валюте. При этом еще 90% квоты Международный Банк реконструкции и развития потребует только, если будет складываться ситуация, при которой наблюдается недостаток такой валюты для погашения кредитов. Главная задача МБРР отражена в его названии и состоит в оказании помощи в вопросах развития. Международный Банк реконструкции и развития выделяет займы исключительно правительствам государств и Центробанкам[13].

Предназначение таких кредитов заключается в финансировании программ экономического развития под правительственные гарантии либо под гарантии Центробанка. Одним из условий предоставления займа является положительная оценка эффективности программы экспертной комиссией МБРР. Использование выделенного кредита должно быть поэтапным и целенаправленным. Большую часть займов Международный Банк реконструкции и развития выделяет на развитие производства или бизнеса в аграрном секторе. Выделяются кредиты в основном на срок от 15 до 25 лет. Размер кредитной ставки определяется, исходя из предложений международного ссудного капитала, на рынке которого получает в кредит основные средства и сам Международный Банк реконструкции и развития.

МБРР имеет 2 собственных филиала[14]:

- Международная финансовая корпорация (МФК, организована в 1956 году),

- Международная ассоциация развития (МАР, организована в 1960 году).

Основная задача Международной финансовой корпорации состоит в кредитовании частного бизнеса, который не может получить правительственные гарантии. Роль МАР состоит в кредитовании правительств развивающихся государств, а также частного бизнеса под правительственные гарантии. Основная масса займов выделяется по льготным программам.

Международный Банк реконструкции и развития, МФК и МАР составляют группу Мирового Банка. Накопления в американской валюте формируют кредитный портфель ЕВС (Европейская валютная система). Объем этого фонда, предназначенный для краткосрочных займов, составляет 14 миллиардов экю, а для среднесрочных проектов – 11 миллиардов экю. Участникам ЕВС доступны 3 варианта займов:

1. Краткосрочные займы на период не более 45 дней, которые выделяются Центробанками по программе «своп». Расчет процентной ставки по таким займам происходит на основе ставок, используемых Центробанками государств членов ЕВС;

2. Краткосрочные займы на 90 дней. У каждого государства есть своя «дебиторная квота» (сумма полученных кредитов) и «кредиторная квота» (сумма полученных займов);

3) Среднесрочный заем в объеме не более одного миллиарда экю, который выделяется в равных частях по 3% ставке. Такие займы могут использоваться исключительно для обеспечения программ по развитию инфраструктуры при условии, что это не вредит конкурентным позициям других государств ЕВС[15].

2.2. Международные способы оплаты

По данным бельгийского издания Yearbook of International Organizatiom («Ежегодник международных организаций»), в настоящее время работают более трехсот международных финансовых организаций с разной степенью влияния на всемирные экономические процессы. Наибольшее воздействие на международную финансовую систему оказывают не более десяти организаций, которые также имеют свою специализацию. Лидерами в списке наиболее влиятельных международных организаций являются ВТО, Конференция ООН по торговле и развитию, Совет таможенного сотрудничества, Международный Валютный Фонд, Группа Мирового банка, Банк международных расчетов.

Основным элементом финансово-политической базы международной финансовой системы являются международные организации, способствующие упрочнению межгосударственных связей и более активному вовлечению государств в международные кредитные, валютные и финансовые процессы. Имея в своем распоряжении существенные объемы валюты, они получают эффективные рычаги для воздействия на развитие мировой экономики и могут определять условия развития бизнеса в различных государствах[16].