Файл: Управление финансами и пути его совершенствования в РФ (Сущность, понятие и роль управления финансовыми ресурсами в организации).pdf

Добавлен: 14.03.2024

Просмотров: 49

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Теоретические и методические основы использования финансов в деятельности организации

1.1 Сущность, понятие и роль управления финансовыми ресурсами в организации

1.2. Особенности управления финансами организации

Глава 2. Анализ деятельности и управления финансами МУП «Тепловодоканал»)

2.3. Анализ распределения и управления финансовыми ресурсами

2.4. Направления совершенствования управления финансами организации

Большинство руководителей малых предприятий считают главными показателями успешной деятельности, чистую прибыль и рентабельность продукции, не исследуя влияния других факторов на деятельность компании.

В условиях действия кризисных явлений в стране, малый бизнес вынуждены конкурировать не только друг с другом, но и с крупными предприятиями. Конкурентоспособность же достигается путем рационального управления финансовыми ресурсами и капиталом, находящимся в его распоряжении. В связи с этим с каждым годом повышается значение управления финансами в малом бизнесе.

Управление финансами в малом бизнесе в силу специфических особенностей становления и развития малых предприятий несколько отличается от практики управления финансами крупных предприятий. Это выражается в следующем[14]:

- На крупных предприятиях цели финансового менеджмента - максимизация курса акций, чистой прибыли на акцию, уровня дивидендов, имущества акционеров, чистых активов в расчете на акцию. Малые же предприятия АО, не выпускают акции в силу определенных трудностей. Из этого следует что, финансовый менеджмент на малых предприятиях направлен на другие цели, а именно - максимизацию прибыли, доходов владельцев.

- У крупных организаций обычно существует общая стратегия деятельности, она включает комплекс стратегических и тактических целей развития компании, на основе которых разрабатывается политика фирмы.

- В небольших организациях, нет стратегических целей и задач развития. В малом бизнесе обычно всё подчинено личным интересам собственника.

- Приоритетным явлением финансового менеджмента в малом бизнесе является оптимизация налогообложения.

Малые предприятия не имеют возможности иметь в штате специалистов по вопросам налогообложения (как это делают крупные предприятия) из - за этого многие пользуются незаконными способами ухода от уплаты налогов, а именно ведение двойной бухгалтерии, выписка фиктивных счетов.

4.Нельзя иметь хорошие позиции на рынке, не имея финансирования. Поэтому основной задачей в управлении финансами является максимальное использование денежного капитала. В современных реалиях многие предприятия малого бизнеса вынуждены ориентироваться на собственные средства, т.к. часто не могут получить доступ к кредитам (в основном это встречается на начальном этапе развития) в отсутствие полной финансовой отчетности у индивидуальных предпринимателей, что не позволяет выполнить полную оценку кредитоспособности таких предприятий. Так же с 2012 года субъекты малого предпринимательства вправе отчитываться по упрощенной системе бухгалтерской отчетности[15].

Важнейшим этапом развития управления финансами малого предприятия, по нашему мнению, является возможность правильной оценки финансового положения предприятия, которая представляет собой совокупность методов, позволяющих оценить состояние дел предприятия в ходе изучения результатов деятельности. Это даст картину его действительного положения дел.

Для эффективного управления финансами необходимо систематически выполнять оценку финансового состояния предприятия по показателям ликвидности, финансовой устойчивости. На сегодняшний день не существует отдельных методик оценки финансового состояния предприятий малого бизнеса. Традиционные методики оценки финансового состояния не учитывают особенностей малых предприятий. Поэтому иногда не представляется возможным посчитать те или иные коэффициенты, применить существующие нормативные значения. Для практического применения методика должна быть адаптирована.

Глава 2. Анализ деятельности и управления финансами МУП «Тепловодоканал»)

2.1 Краткая организационно – экономическая характеристика деятельности предприятия МУП «Тепловодоканал»

Предприятие начинает свой отчет с 1975 года – с введением в эксплуатацию Полдневских водозаборных сооружений. За прошедший период предприятие перетерпело не одну реорганизацию, но основную задачу – бесперебойное обеспечение населения качественной питьевой водой, обработку отведенных сточных вод, оно выполняет неукоснительно.

В зоне ответственности МУП «ТВК» более 140 км водопроводных сетей, более 90 км канализационных коллекторов, 2 водозаборных сооружения и очистные сооружения канализации, а также системы водоснабжения сельских территорий ГО Богданович.

Источником централизованного водоснабжения хозяйственно-питьевой водой г. Богдановича являются подземные воды. Вода в город подаётся от двух водозаборных сооружений расположенных на расстоянии 14 км друг от друга: Полдневских - производительностью 12,6 тыс. м3/сутки и Богдановичских – производительностью 8,1 тыс. м3/сутки.

На Полдневских сооружениях водозабор осуществляется из 3-х артезианских скважин 1974-1985 г.г. постройки.

На Богдановичских водозаборных сооружениях водозабор осуществляется из 4-х артезианских скважин.

Полдневские и Богдановичские водозаборные сооружения включают в себя комплекс сооружений подъема, обработки и очистки воды.

Поднятая из скважин вода для очистки и обеззараживания направляется на станции обезжелезивания, где она подвергается обогащению кислородом и первичному хлорированию, на Богдановичских водозаборных сооружениях первичная обработка воды до фильтров происходит озоном. Для очистки воды используются скорые песчаные фильтры по 6 шт. на каждом из водозаборных сооружений.

Вторичная обеззараживающая обработка воды после фильтрования на Полдневских водозаборных сооружениях осуществляется использованием диоксидом хлора, а на Богдановичских водозаборных сооружениях использованием жидкого хлора.

Обработанная и обеззараженная вода поступает в резервуары накопители чистой воды, откуда насосами подается в сеть. В качестве сетевых насосов на Полдневских водозаборных сооружения установлены насосы марки ЦН 400-105, а на Богдановичских 1Д 1250.

Поданная на Полдневских водозаборных сооружениях в сеть вода по трубопроводу Д 400 мм и протяженностью 14 380 м поступает в резервуары накопители, находящиеся на территории Богдановичских водозаборных сооружений, откуда смешиваясь с водой последних подается в городскую разводящую водопроводную сеть.

Подневские водозаборные сооружения построены и введены в эксплуатацию в 1975 году.

Богдановичские водозаборные сооружения построены и введены в эксплуатацию в 1984 году.

Протяженность сетей водопровода г. Богданович составляет 84,2 км. Водопроводы выполнены:

- 74 % из стальных труб;

- 24 % из чугунных труб;

- 2 % из полиэтиленовых труб.

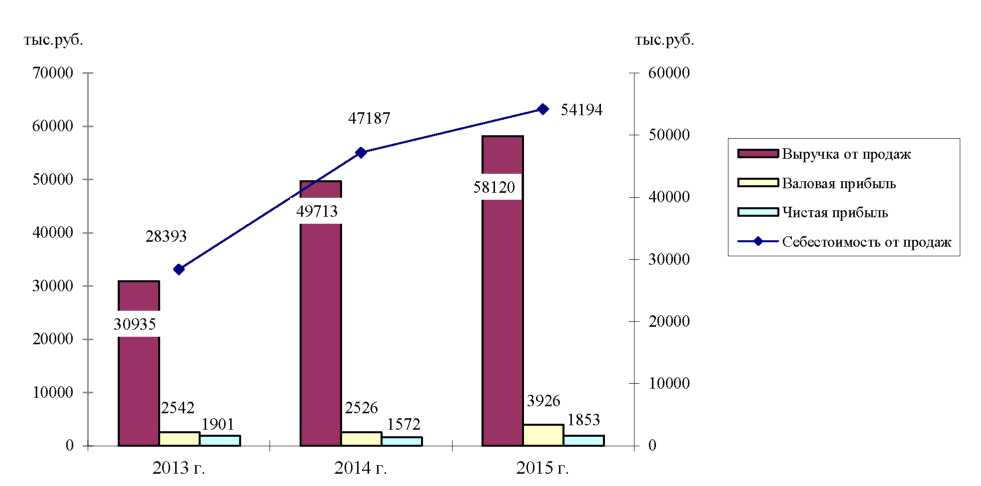

В таблице 2 и на рисунке 4 представлены показатели финансовой деятельности МУП «ТВК» за 2015-2017 гг. Как показал проведенный анализ, выручка и себестоимость продаж с каждым годом увеличивалась.

Таблица 2

Результаты финансовой деятельности МУП «ТВК» за 2015-2017 гг., тыс. руб.

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Отклонения (+,-) |

Темп роста, % |

||

|

2016г.к 2015г. |

2017г. к 2016г. |

2016г.к 2015г. |

2017г. к 2016г. |

||||

|

Выручка от продаж |

30935 |

49713 |

58120 |

+18778 |

+8407 |

161 |

117 |

|

Себестоимость от продаж |

28393 |

47187 |

54194 |

+18794 |

+7007 |

166 |

115 |

|

Валовая прибыль |

2542 |

2526 |

3926 |

-16 |

+1400 |

99 |

153 |

|

Прибыль от продаж |

2542 |

2526 |

3926 |

-16 |

+1400 |

99 |

153 |

|

Прочие доходы |

480 |

876 |

981 |

+396 |

+105 |

182 |

112 |

|

Прочие расходы |

617 |

1398 |

2308 |

+781 |

+910 |

227 |

165 |

|

Прибыль до налогообложения |

2405 |

2004 |

2599 |

-401 |

+595 |

83 |

130 |

|

Чистая прибыль |

1901 |

1572 |

1853 |

-329 |

+1281 |

83 |

117 |

2015 г. 2016 г. 2017 г.

Рисунок 4. Основные экономические показатели деятельности предприятия МУП «ТВК» за 2015-2017 гг.

Из таблицы 2 и рисунка 4 видно, что выручка от продаж в 2017 году составила 58120 тыс. руб., что по сравнению с 2016 годом больше на 8407 тыс. руб. или на 17%, в 2016 году выручка от продаж составила 49713 тыс. руб., по сравнению с 2015 годом больше на 18778 тыс. руб. или на 61%. Темп прироста выручки 2016 года по сравнению с 2015 составил 61%, в 2017 году темп прироста составил 17% по сравнению с 2016 годом.

Показатель себестоимости от продаж в 2016 г. вырос по сравнению с 2015 годом на 18794 тыс. руб. или на 66% и составил 47187 тыс. руб. В 2017 г. показатель себестоимости заметен рост по сравнению с 2016 г. на 7007 тыс. руб. или на 15% и составила 54194 тыс. руб. С каждым годом темп прироста себестоимости продаж так же увеличивается. Кроме того с каждым годом происходит увеличение валовой прибыли. За последние два года валовая прибыль увеличилась: в 2017 году по сравнению с 2016 годом на 53%.

В МУП «ТВК» отсутствуют коммерческие и управленческие расходы, поэтому сумма прибыли от продаж равна сумме валовой прибыли. В 2016 году МУП «ТВК» чистая прибыль сократилась по сравнению с 2015 г. на 329 тыс. руб. или на 17% и составила 1572 тыс. руб. Темп прироста чистой прибыли

2017 года по сравнению с 2016 составил 17% или 1281 тыс. руб. На основании полученных результатов, представленных в таблице 1, проанализируем финансовые показатели, определяющие экономический потенциал МУП «ТВК» и характеризующие экономическую эффективность деятельности малого предприятия (таблица 3)

Таблица 3

Расчет финансовых показателей, определяющих экономический потенциал МУП «ТВК» за 2015-2017 гг., %

|

Показатели |

2016 г. к 2015 г. |

2017г. к 2015 г. |

|

Прирост чистой прибыли |

-17 |

+18 |

|

Прирост объема выручки |

+61 |

+17 |

|

Прирост объема себестоимости |

+66 |

+15 |

В представленной выше таблице 2 можно увидеть, что в 2015-2016 году было не выполнено «Золотое правило», так как прирост чистой прибыли ниже прироста выручки от реализации, что в свою очередь ниже прироста себестоимости.

В 2017 году наоборот «Золотое правило» было выполнено, так как прирост чистой прибыли выше прироста выручки от продаж, а прирост объема себестоимости снижается, тем самым повышается эффективность производства. Далее рассмотрим показатели по реализации изготовленной продукции и затрат на производство, представлены в таблице 3 и на рисунке 3.

Таблица 3

Показатели по реализации изготовленной продукции и затрат на

производство МУП «ТВК» за 2015-2017 гг., тыс. руб.

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

|

1 |

2 |

3 |

4 |

|

Реализация изготовленной продукции, в том числе |

30935 |

49713 |

58120 |

|

- продажа строительных колец |

14706 |

28264 |

34016 |

|

- продажа бетонных конструкций |

16229 |

21449 |

24104 |

|

Затраты на производство: |

28393 |

47187 |

54194 |

|

- стоимость строительных колец |

13872 |

26920 |

32195 |

|

- затраты на производство бетонных конструкций |

14521 |

20267 |

21999 |

|

Затраты за 1 рубль реализованной продукции |

0,918 |

0,949 |

0,933 |

|

- по производству строительных колец |

0,943 |

0,952 |

0,947 |

|

- по затратам на производство бетонных конструкций |

0,895 |

0,945 |

0,913 |

Из данных таблицы 3 можно увидеть, что от реализации строительных колец в 2015 г. была получена выручка на сумму 14706 руб., в 2016 г. на сумму 28264 тыс. руб., что на 13558 тыс. руб. или 92% больше чем 2015 г. В 2017 г. была получена выручка в сумме 34016 тыс. руб.

Выручка от реализации бетонных конструкций в 2015 г. составила в сумме 16229 тыс. руб., в 2016 г. - 21449 тыс. руб., в 2017 г. - 24104 тыс.руб. Затраты за 1 рубль реализованной продукции составили в 2015 году - 0,943 руб., в 2016 г. произошло увеличение на 0,009 руб., чем в 2015 г. и затраты составили 0,952 руб.

В 2017 г. по сравнению с 2016 годом и наоборот затраты были снижены на 1 руб. на 0,005 руб., тем самым они составили 0,947 руб. По затратам на производство бетонных конструкций в 2015 году результат получился на 1 рубль реализованной продукции 0,895 руб., в 2016 г. произошло увеличение на 0,05 руб. и составили 0,945 руб. по сравнению с 2015 г., в 2017 г. затраты получились 0,913 руб.

Динамика показателей по реализации изготовленной продукции МУП «ТВК» за 2015-2017 гг. представлена на рисунке 5.

В ходе проведённого анализа показателей изготовленной продукции МУП «ТВК» за 2015-2017 гг. видно, что наибольший удельный вес занимает продажа строительных колец. С каждым годом выручка от реализации увеличивается, если в 2015 году выручка составила 14706 тыс. руб., то в 2017 году её размер составил 34016 тыс. руб., что на 19 310 тыс. руб. больше в 2015 году или на 131,3%.