Файл: 1. Содержание, цели, задачи, функции управления затратами. Затраты.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 15.03.2024

Просмотров: 11

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

1.Содержание, цели, задачи, функции управления затратами.

Затраты – это средства, ресурсы, которые были приобретены, есть в наличии и как ожидается принесут доход в будущем (древесина для дивана).

Расходы – это ресурсы, которые были израсходованы с целью получения дохода (трансформир. в продукт)

Цель управления затратами: наиболее эффективным способом определить цену, которую покупатель согласился бы платить за определенный набор товаров и услуг, и исследовать возможность продажи покупателям данных наборов по этой цене.

Основные задачи:

- выявление роли управления затратами как фактора повышения экономических результатов деятельности;

- расчет затрат по производственным подразделениям предприятия;

- исчисление необходимых затрат на единицу продукции;

- поиск резервов снижения затрат на всех этапах производственного процесса

- выбор системы управления затратами, соответствующей условиям работы предприятия.

Функции управления затратами реализуются через такие элементы управленческого цикла, как:

- прогнозирование и планирование;

- организация;

- координация и регулирование;

- стимулирование;

- учет;

- анализ;

- контроль (мониторинг).

2. Себестоимость продукции как экономическая категория, её виды.

Себестоимость – сумма затрат материальных ресурсов и денежных средств на производство продукции, выполнение работ, услуг.

•учет и контроль всех затрат на производство и реализацию продукции;

•она является базой для формирования цен на производимые виды продукции;

•выступает основой определения прибыли и рентабельности;

•является главной составляющей при расчетах эффективности внедрения новой техники, технологии, организации труда и производства, более совершенных форм и методов управления.

Виды себестоимости:

-цеховая (сумма прямых издержек и общетехнологических)

-технологическая (размер затраченных при производстве ресурсов, т.е. прямые издержки) (материалы, зп, топливо)

-производственную (общие затраты на изготовление и производство ГП +общехоз);

-полную (общие затраты на производство и реализ ГП конечному покупателю + коммерч.).

3. Классификация затрат по отношению к объёму производства. Понятие валовых и предельных затраты.

По характеру связи с объемом производства затраты подразделяются на:

-переменные,

-постоянные,

-смешанные (условно-переменные или условно-постоянные).

Переменные (VC) - величина затрат находится в прямой зависимости от величины объема производства и реализации продукции (например, ст-ть сырья, з/п персонала, оплата электроэнергии, расходы на тару и упаковку).

VC=TC-FC

Средние переменные издержки - AVC= VC/Q. Это величина, которая приходится на единицу продукции.

Постоянные (FC) - затраты, величина которых при изменении объема производства не меняется, те. остается более или менее постоянной. К таким затратам относятся общепроизводственные и общехозяйственные расходы. (аренда,оплата, жкх, з/п упр персонала, амортизация)

FC=TC-VC

Средние постоянные издержки AFC= FC/Q – величина на единицу произведенной продукции.

Смешанные затраты в той или иной мере представляют собой сочетание переменных и постоянных затрат из-за изменения характера поведения их по отношению к объемам производства. Они могут быть разложены на переменные и постоянные компоненты.

Общие затраты или валовые издержки (TC)— экономическая категория, представляющая собой все необходимые издержки для производства продукции, оказания услуг, выполнения работ, состоящая из суммы переменных затрат и постоянных затрат, необходимых для определенного объёма выпуска продукции.

ТС=FC+VC

Предельные издержки (MC) — дополнительные издержки на производство дополнительной единицы продукта, равные изменению общих издержек, делённому на изменение объёма продукции.

4. Разделение затрат по экономическому содержанию

По элементам затрат:

- Материальные затраты;

- затраты па оплату труда

- отчисления с ЗП

- амортизация ОС;

- прочие затраты.

По статьям калькуляции

-Сырье и материалы

-амортизация ОС

- материальные затраты на заработную плату основных производственных рабочих и отчисления на социальные нужды

-отчисления

- Общепроизводственные расходы

- Общехозяйственные расходы

5. Прямые и косвенные затраты.

Прямые затраты – это расходы, связанные с определенной деятельностью или связано с производством определенного вида продукции.

Такими затратами, к примеру, могут быть затраты на сырье и материалы, заработную плату основных производственных рабочих и т.д.

Такие расходы можно включить в себестоимость: например, стоимость сырья и зарплаты сотрудников, которые работали над продуктом.

Косвенные затраты — это расходы, связанные с производством, которые нельзя напрямую включить в себестоимость конкретного вида изделия.

Косвенные затраты – расходы, связанные с ведением нескольких видов деятельности или производства и реализации нескольких видов продукции.

Обычно в эту категорию включают оплату аренды и ЖКУ, траты на маркетинг, рекламу, секретариат, бухгалтерию.

6. Состав расходов на производство и реализацию продукции в соответствии с НК РФ

Расходы, связанные с производством и реализацией (ст. 253 НК РФ):

1) изготовление, хранение, доставка товаров, выполнение работ, услуг, приобретение и реализация товаров

2) содержание и эксплуатация, ремонт и ТО ОС

3) освоение природных ресурсов

4) научные исследования и опытно-конструкторские разработки

5) обязательное и добровольное страхование

6) прочие расходы

2. Расходы, связанные с производством и (или) реализацией, подразделяются на:

1) материальные расходы (затраты на приобретение сырья, материалов)

2) расходы на оплату труда

3) суммы начисленной амортизации;

4) прочие расходы.

7. Классификация затрат по принципу релевантности. Альтернативные затраты.

Деление затрат на релевантные и нерелевантные осуществляется для того, чтобы знать, насколько затраты значимы для конкретного решения.

Релевантные затраты – это те будущие затраты, которые меняются в результате принятия решения. Расходы, которые возникают при реализации определенной управленческой альтернативы, но отсутствуют при реализации других альтернатив.

К ним относятся:

-будущие денежные потоки - расходы, кт возникают в будущем, в связи с принятием управленческого решения (арендная плата);

-устранимые затраты – расходы, кт можно избежать в случае, если управленческое решение не будет принято;

-альтернативные издержки –входящие денежные потоки, кт не будут получены в результате внедрения управленческого решения;

-инкрементальные затраты – затраты, возникающие в связи с производством дополнительной партии продукции, выходом на новый рынок, запуска нового проекта и т.п.

Нерелевантные затраты – статьи расходов, кт возникают независимо от принятого окончательного управленческого решения. Присутствуют при реализации всех управленческих альтернатив. Их не учитывают при проведении управленческого анализа.

К ним относятся:

-Невозвратные – уже понесенные.

-Обязательные – будущие расходы, кт невозможно избежать.

-Неденежные – не влияют на денежные потоки бизнеса (амортизация)

-Общехозяйственные накладные – та часть общих и админ расходов, на кт не влияет принятие управленческого решения должна быть исключена из релевантных затрат (связ с обслуж. произв. процесса т.к. цехов)

Альтернативные затраты – доходы, не полученные от реализации других проектов.

8. Общая схема учета затрат

Общая схема затрат на производство представляет собой определенную последовательность выполнения учетных работ и включает следующие этапы.

На 1 этапе все фактически произведенные затраты в течение отчетного периода (месяца) на основании первичных документов отражаются на производственных счетах (Дт 20,23,25,26,28 / Кт 10,51,60,70 и т.п.);

На 2 этапе производится распределение затрат по назначению после окончания отчетного периода. Прежде всего распределяются затраты вспомогательных производств.

На 3 этапе распределяются общепроизводственные и общехозяйственные расходы (пропорционально прямой ЗП основного производственного персонала, пропорционально прямым материальным затратам, пропорционально сумме прямых затрат или пропорционально выручке от реализации.)

На 4 этапе при наличии производственного брака выявляются окончательные потери от брака (путем сопоставления себестоимости забракованной продукции и затрат по исправлению брака с суммами стоимости окончательного брака по цене возможного использования и удержанными с виновников брака возмещениями).

На 5 этапе определяется фактическая себестоимость выпущенной продукции.

Фактическая себестоимость продукции = НЗП на начало месяца + затраты за месяц – стоимость возвратных отходов – стоимость окончательного брака – НЗП на конец месяца.

9. Основы и необходимость планирования затрат

Планирование затрат – процесс, который определяет величину расходов, необходимых для производства продукции в определенном объеме, а также затраты на транспортировку, доставку, хранение, обслуживание, рекламу продукции и т.п.

Планирование затрат осуществляют для того, чтобы определить общую стоимость ресурсов и рассчитать предполагаемую прибыль.

Планирование затрат заключается в выявлении состава затрат и их количественной оценке.

Планирование может быть краткосрочным и долгосрочным. Краткосрочные планы составляются на месяц, квартал, год, долгосрочные (перспективные) определяют направления развития предприятия в течение 3 — 5 лет (для крупных фирм — и на более длительный период).

При планировании решаются следующие задачи:

• расчет стоимости ресурсов, необходимых для производства продукции;

• определение общего объема затрат на производство;

• исчисление себестоимости производства каждого вида продукции.

10. Влияние инфляции на выбор и принятие решений

Деньги переводить в материальные ресурсы (недвижимость)

Смотреть почему и из-за чего поднимаются цены на ресурсы.

Для предприятий: покупать оборудование высокотехнологичное по рациональной цене. Если есть ДЗ, то нужно ее сокращать, КЗ повышать (брать кредит)

Если много сырья, то придется арендовать помещение -> доп. затраты (охрана). Расходы могут быть больше, чем от роста цен.

Есть ли возможность снизить стоимость сырья и материалов, снижение ЗП (техника) 5 станков 1 рабочий.

11. Виды, функции Бюджета

Бюджет – план доходов и расходов, или финансовый план.

Главная задача бюджета — перераспределение денежных средств между различными субъектами и секторами экономики, а также их накопление для последующего покрытия государственных расходов.

Основные функции:

-Распределительная – многовидное/межотраслевое перераспределение средств.

-Регулирующая и стимулирующая - проявляют себя непосредственно через налоговые доходы и расходы как инструмент регулирования и стимулирования экономики и инвестиций. В результате повышается эффективность производства.

-Социальная - отвечает за то, что бюджетные средства поддерживают наименее защищенные слои населения. Помимо этого, за счет бюджета финансируются здравоохранение, образовательные учреждения, жилищно-коммунальное хозяйство, культура и наука.

-Функция планирования - государство определяет бюджетную политику, ее цели, задачи и способы выполнения.

-Контрольная - контроль поступлением и использование бюджетных средств (контроль за надлежащим и своевременным поступлением доходов в бюджет; контроль за целевым, эффективным расходованием бюджетных средств).

Виды бюджетов:

-По срокам - долгосрочные – 1,5 года; среднесрочные – 6-12 месяцев; краткосрочные – 3 месяца скользящие..

Финансовый бюджет включает в себя бюджет капитальных вложений, денежных средств,

Общий (главный) бюджет, консолидирующий все подбюджеты и общий план, на основе которого ведется управление.

Частный бюджет, состоящий из доходов и затрат и относящийся к определенному подразделению, функции или процессу.

Бюджет «снизу-вверх» показывает позицию отдельных подразделений предприятия и их вклад в общий бизнес.

Бюджет «сверху –вниз» - доведение целей руководства до низовых звеньев и отдельных работников предприятия.

12. Разработка сметы затрат.

Смета – это финансовый документ, содержащий информацию об образовании и расходовании денежных средств, в соответствии с их целевым назначением, который позволяет оценить стоимость производства и затрат.

Часто сметы представляют собой простую калькуляцию ресурсов в натуральных показателях: метрах, штуках, комплектах и т.п.

Порядок составления сметы.

1. Сначала определяется смета затрат вспомогательных цехов, так как их продукция потребляется основными цехами,

2.затем составляют сметы расходов по обслуживанию и управлению производством (сметы общепроизводственных, общехозяйственных и внепроизводственных расходов), а также сметы по отдельным видам специальных затрат (по освоению продукции, транспортно-заготовительным расходам).

3.Далее составляются сметы затрат на производство по основным цехам и сметы затрат по предприятию в целом.

На основании сметы затрат устанавливается общий объем потребляемых предприятием различных видов ресурсов, приобретаемых со стороны и оплачиваемых поставщикам. Планируемые в смете затраты обеспечивают все потребности предприятия, связанные с производством и реализацией продукции, создания заделов незавершенного производства, обслуживающего, подсобного и побочного хозяйств.

Исходя из сметы осуществляется увязка разделов производственно-финансового плана предприятия по материально-техническому снабжению, по труду; определяется потребность в оборотных средствах, а также смета используется для формирования хозяйственных связей предприятия с поставщиками ресурсов, с финансово-кредитными институтами.

13. Виды расходов для целей исчисления налога на прибыль

Общие требования к расходам по налогу на прибыль, согласно п. 1 ст. 252 НК РФ это:

- обоснованные (экономически оправданные, выраженные в денежной форме),

-документально подтвержденные,

-осуществленные (понесенные для осуществления деятельности, направленной на получение доходов),

Не подлежат повторному включению.

Перечень расходов по налогу на прибыль и их классификация тоже определены в НК РФ. Прежде всего, они подразделяются:

-на расходы на производство и реализацию; (расходы, связанные с изготовлением)

-внереализационные расходы (расходы на содержание переданного по договору аренды (лизинга) имущества, расходы в виде отрицательной курсовой разницы, на выпуск ценных бумаг, расходы по формированию резерва по сомнительным долгам, судебные)

Производственные расходы

-Изготовление, хранение, доставка, выполнение работ, расходы на содержание и эксплуатацию, ремонт, ниокр, страхование

-Материальные расходы, оплата труда, амортизация

Внереализационные расходы.

К этой группе расходов относятся расходы, которые не связаны с производством и реализацией, а также некоторые убытки.

Например, проценты по долговым обязательствам (кредиты, займы).

14. Расходы, связанные с эксплуатацией и содержанием амортизируемого имущества.

Амортизация – это процесс переноса стоимости ос или нма по мере их износа на себестоимость производимую продукцию, стоимость списывается в затраты.

Расходы по амортизации:

Методы начисления амортизации для бухучета:

1.Линейный.(K=1/n)

2.Нелинейный (A=b*K/100%)

Признаки амортизируемого имущества:

1.имущество, результаты интеллектуальной деятельности

2.принадлежат на праве собственности

3. используют для извлечения дохода

4.СПИ более 12 м

Амортизации не подлежат:

1.Земли и другие объекты природопользования

2.Ценные бумаги, МПЗ

3. имущество бюджетный организаций

4. имущество НКО

Расходы на освоение природных ресурсов включается себестоимость в 1 числа месяца следующим за месяцем завершения работ равномерно в теч. 12 мес (или не более срока пользования)

Расходы по ремонту тоже включаются в себестоимость по факту.

Расходы на НИОКР включаются в том отчетном периоде, в котором завершены в размере фактических затрат с коэф.1.5.

15. Формирование резервов

1.По сомнительным долгам

Формируется в зависимости от числа дней просрочки оплаты: более 90 дней: 100%; от 45 до 90 дней (включительно): 50%; менее 45 дней: 0%. Сумма создаваемого резерва не может превышать 10% от выручки налогового периода.

2.По гарантийному ремонту и обслуживанию

Не может превышать предельного размера, определяемого как доля фактически осуществленных налогоплательщиком расходов по гарантийному ремонту и обслуживанию в объеме выручки от реализации указанных товаров за предыдущие 3 года * на сумму выручки от реализации за отчетный период

3.На расходы, направляемые на цели, обеспечивающие социальную защиту инвалидов (на срок не более 5 лет)

Не может превышать 30% полученной в текущем периоде налгооблаг прибыли, исчисленной без учета указанного резерва

4.Предстоящих расходов на ниокр

Не может превышать сумму N=I*0.03 – S (N-пред размер отчислений в резервы, I – доходы от реализ отч периода, S – расходы наголоплательщика)

16. Учет прямых и косвенных расходов.

Прямые расходы - это затраты, которые формируют себестоимость конкретного изделия. Например, сюда относят сырье, полуфабрикаты, комплектующие и другие производственные запасы. Прямыми затратами также считаются зарплаты и социальные выплаты, которые занимаются непосредственно производством, и амортизация оборудования.

Принимаемые к вычету прямые расходы за период частично снижают налоговую базу, а частично относятся на НЗП и ГП

Косвенные расходы – расходы, связанные с производством, которые нельзя напрямую включить в себестоимость конкретного изделия.

Принимаемые к вычету косвенные расходы периода в полном объеме уменьшают налоговую базу периода.

Для торговых операций:

Прямые расходы- закупочная цена товаров для перепродажи + транспортные расходы на доставку этих товаров на склад

Косвенные расходы- все остальные расходы, понесенные в связи с реализацией товаров для перепродажи.

Распределение прямых расходов зависит от вида деятельности налогоплательщика:

1.Производство товаров (обработка сырья) – доля сырья в запасах на конец отчетного периода по отношению к общему кол-ву сырья (в физ единицах)

2. Работы и услуги – прямые расходы признаются полностью в том периоды, в котором понесены.

17. Нормируемые расходы:

Нормируемые расходы – такие затраты, которые можно учесть только в определенном размере, но не более нормативного лимита.

К нормируемым можно отнести:

Расходы на командировки вкл.:

Расходы на перелет и переезды, проживание доп услуги отеля, расходы на визы и паспорта

-Расходы на проживание признаются полностью, при условии наличия подтверждающих документов

-Суточные в командировках

-расходы на добровольное страхование работников;

-расходы на НИОКР;

-представительские расходы;

-расходы на рекламу;

-расходы на создание резервов по сомнительным долгам;

-расходы на формирование резервов по гарантийному ремонту и гарантийному обслуживанию;

-расходы в виде процентов по долговым обязательствам по контролируемым сделкам и контролируемой задолженности;

-расходы на создание резервов предстоящих расходов на ремонт основных средств.

Указанные выше расходы нормируются в соответствии с порядком, предусмотренным в НК.

17.Резервы и факторы снижения себестоимости продукции.

Под резервами снижения себестоимости продукции понимаются имеющиеся, но не использованные возможности снижения ее себестоимости путем улучшения использования техники, материальных и денежных ресурсов предприятия, повышения производительности труда.

Различают следующие резервы снижения себестоимости:

- материальные - снижение норм расхода сырья, материалов, топлива, электроэнергии, сокращение транспортно-заготовительных расходов по доставке предметов труда, применение прогрессивной ресурсосберегающей технологии, замена дорогостоящих импортных материалов на отечественные, рациональное использование отходов, ликвидация брака;

- трудовые - рост производительности труда и соответствующее уменьшение расхода заработной платы на единицу продукции;

-рациональное использование техникипо времени (повышение сменности работы) и по мощности (более полное использование оборудования по его техническим параметрам), что обеспечивает уменьшение амортизационных отчислений на единицу продукции;

- резервы, связанные с обслуживанием и управлением производства, т. е. уменьшение затрат по вспомогательным и обслуживающим цехам, а также на управление; сокращение и устранение непроизводительных расходов.

Расчет резервов снижения себестоимости товарной продукции осуществляется двумя методами:

- нормативным, когда применяются нормы и нормативы использования ресурсов;

- на основе технико-экономических факторов.

18. Основные принципы и задачи учета затрат и калькулирования себестоимости продукции.

Калькулирование – система экономических расчетов себестоимости продукции.

Калькулирование позволяет:

1.Изучать формирование себестоимости полученных в процессе производства конкретных видов продукции,

2.Сравнить фактические значения затрат с плановыми,

3.Сравнить затраты предприятия на конкретный вид продукции с затратами на аналогичную продукцию у конкурентов,

4.Формировать обоснованные цены на каждый вид продукции

5.Принимать решения о производстве новых видов продукции и снятии с производства, не пользующейся спросом.

Основными задачами учета затрат являются:

-своевременное и правильное отражение фактических затрат производства по соответствующим статьям;

-предоставление информации для оперативного контроля за использованием производственных ресурсов и сравнения с существующими нормами, нормативами и сметами;

-выявление резервов снижения себестоимости продукции,

-определение результатов деятельности каждого структурного подразделения организации и др.

Основные принципы:

-согласованность показателей учета затрат с плановыми показателями;

-включение всех затрат по производству продукции отчетного периода в ее себестоимость;

-группировка и отражение затрат по производственным подразделениям, видам продукции, элементам и статьям расходов;

-согласованность объектов учета затрат с объектами калькуляции;

-обеспечение раздельного отражения производственных затрат по действующим нормам и отклонениям от них;

19. Методика распределения косвенных расходов.

Косвенные расходы — это затраты, которые связаны с производством нескольких видов продукции (работ, услуг). Напрямую они не могут быть отнесены на конкретный вид продукции, поэтому распределяются по видам продукции косвенно (условно) в соответствии с выбранной на предприятии методикой и базой распределения.

Косвенные расходы в полном объеме уменьшают налоговую базу.

Распределение затрат – это процесс отнесения понесенных затрат к определенным объектам затрат.

Объект затрат – это подразделение, или другая учетная единица, по которой собираются данные о затратах и измеряется стоимость продукции, работ или процессов и пр.

Косвенные расходы распределяются: (по двум главным группам объектов)

1. Сначала по месту их возникновения (между цехами, подразделениями);

2. Затем перераспределяются по видам продукции.

!!!!Но для начала нужно выбрать базу распределения!!!!

Выбор базы распределения косвенных расходов зависит от специфики деятельности предприятия.

В качестве базы могут быть определены такие показатели как:

-объем выпуска,

-плановая себестоимость выпуска,

-оплата труда,

-материальные затраты,

-выручка

20. Метод учета затрат по способу оценки затрат.

Все методы учета затрат можно сгруппировать по 3 признакам:

1.По объектам учета затрат –попроцессный, попередельный, позаказный.

2.По полноте включения затрат в себестоимость – методы учета полных и переменных затрат,

3.По оперативности – методы учета фактических затрат и метод учета нормативных затрат

Попроцессный – прямые и косвенные затраты включаются по статьям калькуляции на весь выпуск продукции

Попередельный- используется в отраслях промышленности с серийным и поточным производством, когда изделия проходят в определенной последовательности через этапы производства.

Позаказный – используется при изготовлении уникального либо выполняемого спец заказу изделия

21. Метод учета затрат по отношению к технологическому процессу.

1. Попроцессный - прямые и косвенные затраты включаются по статьям калькуляции на весь выпуск продукции

-добывающая отрасль (угольная, газовая, нефтяная, э/э)

- массовый тип производства

-полное отсутствие / незначительные размеры незавершенного производства

2. Попередельный - используется в отраслях промышленности с серийным и поточным производством, когда изделия проходят в определенной последовательности через этапы производства.

Передел – часть технологического процесса, заканчивающаяся получением готового изделия или полуфабриката, который может быть передан в следующий передел или реализован на сторону.

3. Позаказный - используется при изготовлении уникального либо выполняемого спец заказу изделия

Прямые затраты учитываются в разрезе цехов и заказов на основании первичных документов. Первичная документация по учету таких затрат оформляется на каждый заказ отдельно. Косвенные затраты включаются в себестоимость заказов путем распределения пропорционально принятой на предприятии базе распределения.

22. Метод учета затрат по полноте включения в себестоимость.

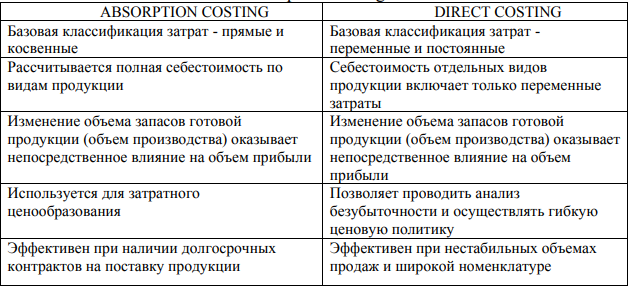

Взависимости от полноты включения затрат в себестоимость продукции выделяют учет затрат по полной или сокращенной себестоимости.

1.Полная себестоимость рассчитывается с учетом всех понесенных предприятием затрат. По-умному учет затрат полной себестоимости – стандарт-костинг.

Система стандарт-костинг – это инструмент планирования затрат и в дальнейшем проведения их контроля. Затраты на единицу продукцию уже предопределены, они должны быть тщательно спланированы, выводится план по расходам по каждому виду продукции.

Учет затрат по полной себестоимости ведется по прямым и косвенным затратам.

При учете и калькулировании полной себестоимости все затраты отражаются на себестоимость готовой продукции. Распределение затрат осуществляется между реализованной продукцией и остатками товаров.

Полная себестоимость включает в себя производственные, коммерческие, общепроизводственные, общехозяйственные расходы.

Сокращенная (неполная) себестоимость (директ костинг) предполагает отнесение на себестоимость единицы продукции только переменных затрат, а постоянные – не включаются в себестоимость и подлежат обособленному учету с отражением на финансовый результат. (постоянные не включается, что позволяет избежать капитализации постоянных затрат в запасах).

Переменные учитываются по видам продукции.

Постоянные накапливаются на отдельном счете и списываются на финансовый результат.

Особенностью является то, что финансовый результат состоит из:

1.маржинальная прибыль (Доход-переменные затраты ):

Показывает способность предприятия получать доходы для покрытия постоянных затрат.

2. прибыль (Маржинальная прибыль – постоянные затраты).

ВОПРОС 23. Системы учета затрат

Система учета затрат – это совокупность способов определения их фактической величины.

1. Учет реальных затрат. При его организации и ведении расходы хозяйственной деятельности фиксируют и относят на себестоимость продукции в той их величине, в которой они имели место в данном отчетном периоде.

2. Учет и калькулирование фактической себестоимости на основе средних затрат – наиболее распространенная в нашей стране практика. Исчисление фактической себестоимости на базе средних затрат исходит из того, что сырье и материалы при оприходовании и списании определяются по средним ценам приобретения. Себестоимость реализованной продукции определяется не по каждой продаже, а в целом по предприятию.

3 Нормативный метод учета затрат – основывается на предварительном расчете норм расхода на изделия. Данный метод позволяет оперативно контролировать их величину, не дожидаясь окончания месяца, выявлять отклонения от норм и нормативов, своевременно применять меры по предотвращению удорожаний и др.

23. Основы управленческого учета.

Цель формирования системы управленческого учёта – составление в необходимые сроки и в требуемых объемах управленческой отчетности, предназначенной для руководителей всех уровней управления для принятия оптимальных и эффективных управленческих решений.

Задачи:

1) формирование достоверной и полной информации о внутрихозяйственных процессах и результатах деятельности и предоставление этой информации руководству предприятия путем составления внутренней управленческой отчетности;

2) планирование и контроль экономической эффективности деятельности предприятия и его центров ответственности;

3) исчисление фактической себестоимости продукции (работ, услуг) и определение отклонений от установленных норм, стандартов, смет;

4) анализ отклонений от запланированных результатов и выявление причин отклонений;

5) выявление резервов повышения эффективности деятельности предприятия.

Принципы:

- Целесообразность (при решении вопроса о формировании системы управленческого учета, о его структуре, о формах отчетности и периодичности ее составления и т.д.). Это выражается в том, что предприятие не имеет цели самоликвидации, и должно развиваться в будущем;

- Существенность информации;

-Формирование многоуровневой системы показателей внутренней отчетности, позволяющей предоставлять их в удобном виде и без дополнительной аналитической обработки. Применение как натуральных, так и денежных измерителей;

Документирование, анализ, контроль, инвентаризация

24. Учет затрат по местам возникновения в системе «директ-костинг»

Элементами расчета явл прямые материальные и трудовые затраты и переменные общепроизводственные расходы.

Постоянные расходы (общепроизв, коммерч, административные) рассматриваются как расходы текущего периода отчетного периода и списываются на счет прибылей и убытков

Таким образом, при использовании системы «директ-костинг» затраты в местах их возникновения подразделяются на постоянные и переменные. Система учета затрат в результате дает информацию для калькулирования себестоимости следующего элемента системы производственного учета только по переменным затратам.

Таким образом, основной упор делается на классификацию «переменные - постоянные» затраты. Директ-костинг актуален при принятии решения об увеличении или уменьшении объемов производства того или иного вида продукции. Маржинальный доход должен покрывать постоянные затраты и это является причиной положительного решения по поводу производства продукции.

25. Анализ затрат по экономическим элементам

Анализ затрат по экономическим элементам – это изучение структуры затрат, ее динамики, сравнение этих показателей с известными и общепринятыми закономерностями в отрасли.

Выделяют следующие элементы:

-материальные затраты;

-затраты на оплату труда;

-отчисления на социальные нужды;

-амортизация;

-прочие затраты.

Материальные расходы - расходы, связанные с приобретением сырья, инструментов и инвентаря (если они не ОС), комплектующих изделий, полуфабрикатов, энергией на технологические нужды и т.д.

Методы учеты материальных затрат:

- по стоимости единицы;

- по средней стоимости (простая или взвешенная средняя – если разные объекты);

-метод ФИФО.

По изменению удельного веса материальных затрат можно определить изменение производительности труда. Увеличение удельного веса материальных затрат может быть следствием роста производительности труда, и наоборот.

Расходы на оплату труда:

-суммы ЗП

-премии, надбавки

-денежные компенсации

-единовременные выплаты за выслугу лет

Общая сумма затрат на оплату труда зависит от объема производства продукции, ее структуры и уровня заработной платы на единицу продукции. Уровень заработной платы на единицу продукции зависит от трудоемкости данного вида продукции и уровня оплаты труда за 1 человеко-час.

Суммы начисленной амортизации

Методы начисления амортизации:

- линейный

- нелинейный (нельзя применять к зданиям, сооружениям, передаточным устройствам, относящимся к 8-10 амортизационным группам)

Общая сумма амортизации зависит от количества машин и оборудования, их структуры, стоимости и норм амортизации.

По изменению удельного веса амортизационных отчислений определяют изменение технического уровня производства.

3. Себестоимость и прибыльность продукции

Себестоимость – это текущие затраты на производство и реализацию продукции.

Себестоимость продукции выполняет ряд важнейших функций:

• учет и контроль всех затрат на производство и реализацию продукции;

• она является базой для формирования цен на производимые виды продукции;

•выступает основой определения прибыли и рентабельности;

• является главной составляющей при расчетах эффективности внедрения новой техники, технологии, организации труда и производства, более совершенных форм и методов управления.

Виды себестоимости:

-цеховая (сумма прямых издержек и общетехнологических)

-технологическая (размер затраченных при производстве ресурсов, т.е. прямые издержки) (материалы, зп, топливо)

-производственную (общие затраты на изготовление и производство ГП +общехоз);

-полную (общие затраты на производство и реализ ГП конечному покупателю + коммерч.).

Рентабельность продукции — это отношение прибыли к себестоимости, то есть к затратам на производство и реализацию продукции. Она снабжает заинтересованных лиц информацией о том, сколько прибыли дает каждый рубль, затраченный на производство, то есть показывает отдачу от понесенных расходов.

Rпр = Пр / Сс × 100,

Rпр — рентабельность продукции; Пр — прибыль; Сс — себестоимость.

26. Системы Activity Based Costing

Метод Activity Based Costing основан на том, что затраты образуются в результате выполнения определенных операций (видов деятельности, функций). Процесс расчета себестоимости производимой продукции (работ, услуг) позволяет поэтапно распределить косвенные расходы и более точно определить стоимость продуктов.

Косвенные затраты в системе АВС распределяются не пропорционально какой-либо определённой базе (как в традиционных системах), а с помощью индекса-распределителя.

-Расчет себестоимости по видам деятельности

-Подразделение затрат на прямые и косвенные

Пример. Организация выпускает 2 вида соков. По 0.5 литра и по 1.5 литра.

Если считать по стандартной для нас схеме, то мы будем считать всё по количеству литров и распределим себестоимость по литрам в бутылках. Исходя из этого, соотношение затрат по пол литра и полторашек будет 4/3.

Но если мы будем считать в бутылках, то 0.5 у нас будет 200 бутылок, а полторашек 50. Где соотношение затрат будет уже будет 4/1. В этом и заключается метод Activity Based Costing.

27. JIT costing

Снабжение производственных цехов и участков осуществляется малыми партиями, остатки материалов и незаконченного производства (НЗП) сведены к минимуму.

Главная цель системы JIT — избавление от любых лишних расходов и эффективное использование производственного потенциала предприятия, при котором расходы на хранение и внутризаводское перемещение стремятся к нулю.

Основу системы ЛТ составляют следующие положения:

-контроль качества производственного процесса;

-сокращение затрат на внутреннее перемещение материалов и готовой продукции, хранение;

Главные принципы системы:

-производить продукцию только в том случае, когда в ней нуждаются, и только в таком количестве, которое требуется покупателю;

-при каждой операции производить только то, что требуется для следующей операции;

28. Метод absorption costing

Метод полных (поглощенных) затрат

Все производственные затраты участвуют в расчете себестоимости продукции, а непроизводственные (административные и коммерческие) прямо относятся на счет прибылей и убытков.

При реализации распределения расходов, из данных учета можно получить подробную структуру себестоимости по каждому товару. Это может быть полезным при анализе эффективности различных товарных групп в сравнении между собой, а также при сравнении структуры себестоимости от периода к периоду. Вместе с тем, корректной эта структура будет только для компаний, которые имеют ограниченный ассортимент выпускаемой, либо продаваемой продукции и доля косвенных расходов, у которых относительно невелика.

Для компаний со сложными процессами и широким спектром товаров (услуг) данный метод расчета себестоимости не дает релевантной картины.

29. Метод запланированных затрат

Метод запланированных затрат– при определении плановых (целевых) затрат делается упор на ранние фазы разработки продукта.

Плановые затраты формируются в три этапа:

1) устанавливаются реалистичные плановые цены на товары и услуги;

2) намечается размер прибыли;

3) рассчитывают максимально допустимые затраты на продукт.

Этот метод позволяет вырабатывать долгосрочную конкурентную стратегию в области затрат на новую продукцию.

То что запланировано нельзя тратить больше. Так же этот метод похож на jit- нет остатков ГП сырья и материалов. Можно совмещать с jit.