Файл: Содержаниеппвпвпвпваваиваивриииииииииииииииииииииииииииииииииииии Введение.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 16.03.2024

Просмотров: 37

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

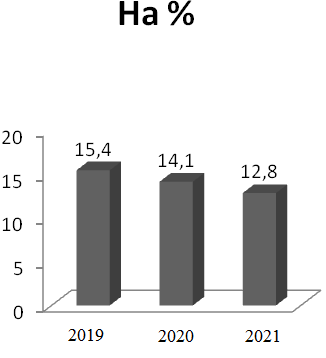

Таблица 1.2 - Ежегодные амортизационные отчисления рассчитанные методом суммы чисел лет:

| Период | Первоначальная стоимость ОПФ, млн. рос. руб | Норма амортизации, % | Амортизационные отчисления, млн. рос. руб |

| 2007 | 2540 | 15.4 | 391.16 |

| 2008 | 2830 | 14.1 | 399.03 |

| 2009 | 2570 | 12.8 | 328.96 |

| Итого | 7940 | | 1119.15 |

3.Расчитаем размер ежегодных амортизационных отчислений методом уменьшаемого остатка.

Норму амортизации рассчитываем по формуле:

(1.5)

(1.5)K-коэффициент ускорения,(K=2)

Рассчитываем остаточную стоимость основных производственных фондов по формуле:

(1.6)

(1.6)

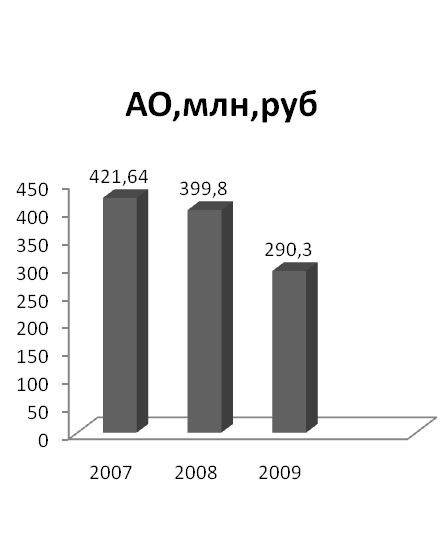

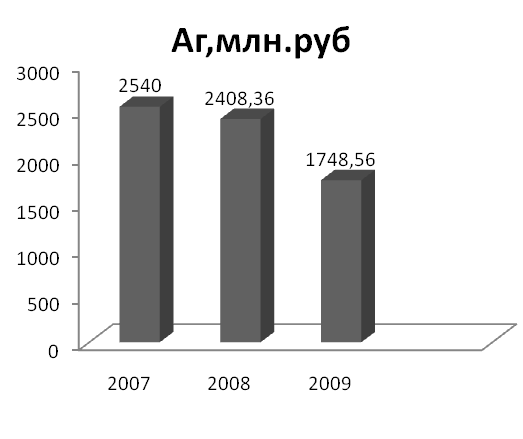

ОСост2008=2830-421,64=2408,36млн. рос. руб

ОСост2009=2570-421,64-399,8=1748,56млн. рос. руб

Результаты расчетов сводим в таблицу 1.3

Таблица 1.3- Ежегодные амортизационные отчисления методом уменьшаемого остатка:

| Период | Остаточная стоимость ОПФ, млн. рос. руб | Норма амортизации,% | Амортизационные отчисления, млн. рос. руб |

| 2007 | 2540 | 16.6 | 421.64 |

| 2008 | 2408,36 | 16.6 | 399.8 |

| 2009 | 1748,56 | 16.6 | 290.3 |

| Итого | 7940 | | 1111.74 |

На основе данных таблицы 1.2 построим диаграммы

На основе данных таблицы 1.3 построим диаграммы

1.3 Расчет основных производственных фондов предприятия

Для расчета основных показателей основных производственных фондов необходимо рассчитать среднегодовую стоимость основных производственных фондов предприятия.

Среднегодовая стоимость основных производственных фондов предприятия рассчитываем по формуле :

(1.7)

(1.7)ОСн – стоимость основных фондов на начало года, млн.руб

ОСвв – стоимость введенных основных фондов, млн.руб

ОСвыб – стоимость выбывших основных фондов, млн.руб

n1 – количество полных месяцев с момента ввода основных фондов

n2 - количество полных месяцев с момента выбытия основных фондов

Стоимость основных производственных фондов на конец года рассчитываем по формуле:

ОСк= ОСн+ ОСвв- ОСвыб (1.8)

ОСк2007=2540+300-10=2830 млн.руб

ОСк2008=2830-260=2570 млн.руб

ОСк2009=2570+80=2650 млн.руб

Таблица 1.4

| Период | Стоимость ОПФ на начало года, | Стоимость введенных ОПФ,млн.руб | Стоимость выбывших ОПФ,млн.руб | Стоимость ОПФ на конец года,млн.руб | Среднегодовая стоимость ОПФ,млн.руб |

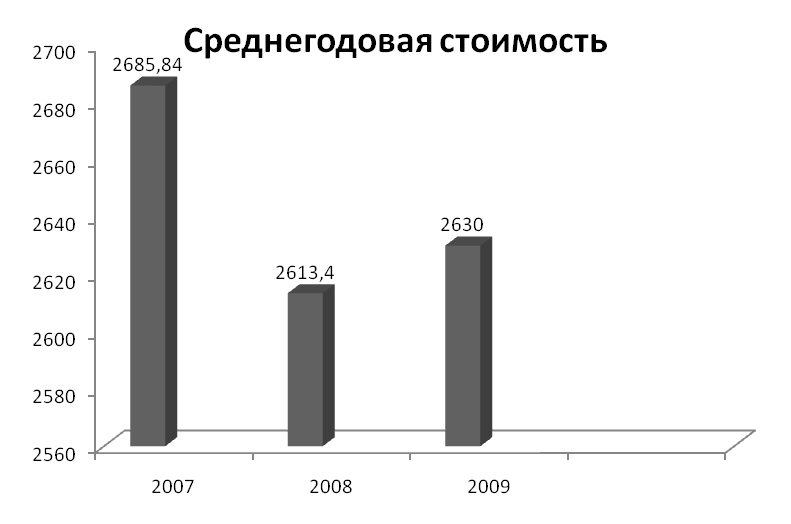

| 2007 | 2540 | 300 | 10 | 2830 | 2685,84 |

| 2008 | 2830 | - | 260 | 2570 | 2613,4 |

| 2009 | 2570 | 80 | - | 2650 | 2630 |

1 Расчитаем показатели использования основных производственных фондов.

Показатели характеризующие движение основных производственных фондов:

Коэффициент ввода рассчитываем по формуле:

(1.9)

(1.9)

Коэффициент выбытия расчитываем по формуле :

(1.10)

(1.10)

2. Показатели характеризующие эффективность использования основных производственных фондов.

Фондоотдача показывает сколько стоимости продукции приходится на один рубль стоимости основных средств.

Фондоотдачу рассчитываем по формуле:

(1.11)

(1.11)ВП-объем выпущенной продукции,млн.руб

Фондоемкость-обратный показатель фондоотдачи.

Фондоемкость расчитываем по формуле:

(1.12)

(1.12)

3. Показатели характеризующие обеспеченность основных производственных фондов .

Фондовооруженность расчитываем по формуле:

(1.13)

(1.13)Чср – среднесписочная численность персонала предприятия,чел.

4. Показатели характеризующие состояние основных производственных фондов.

Коэффициент износа рассчитываем по формуле:

(1.14)

(1.14)И – сумма начисленного износа,млн.руб

ОСпер – первоначальная стоимость основных производственных фондов,млн.руб

Коэффициент годности рассчитываем по формуле:

(1.15)

(1.15)ОСост ─ стоимость оставшихся основных производственных фондов,млн.руб.

Стоимость оставшихся основных производственных фондов расчитываем по формуле:

ОСост=ОСн-И

И-сумма начисленного износа,млн.руб

ОСост2007=2540-391,16=2148,84 млн.руб

ОСост2008=2830-399,03=2430,97 млн.руб

ОСост2009=2570-328,96=2241,04 млн.руб

Результаты расчета сводим в таблицу 1.5

Таблица 1.5 – Показатели использования основных производственных фондов

| Показатели | Периоды | ||

| 2007 | 2008 | 2009 | |

| Коэффициент ввода | 0,106 | ─ | 0,03 |

| Коэффициент выбытия | 0,003 | 0,09 | ─ |

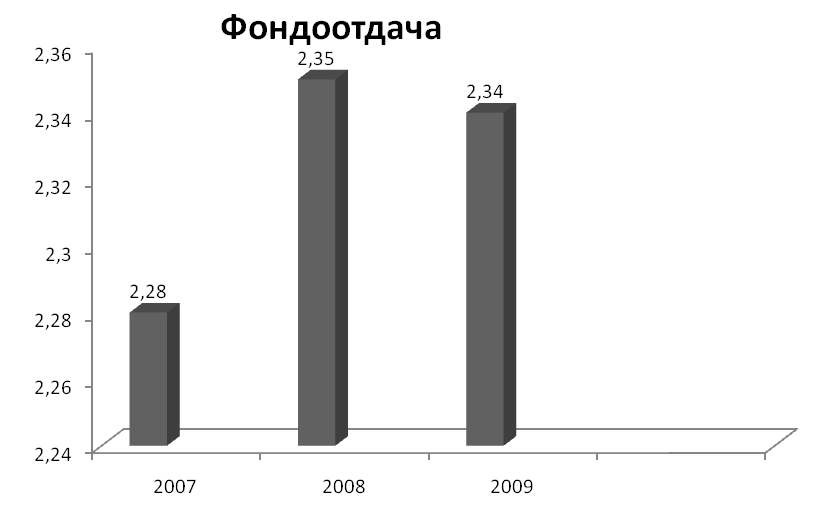

| Фондоотдача руб/руб | 2,28 | 2,35 | 2,34 |

| Фондоемкость | 0,43 | 0,03 | 0,42 |

| Фондовооруженность | 14,5 | 13,06 | 12,8 |

Проанализировав работу предприятия за 3 года мы заметили, что при расчёте ежегодных амортизационных отчислений линейным методом годовой процент нормы амортизации основных производственных фондов за 3 года не изменился и составил 8,3 процентов. Амортизационные отчисления за все 3 года тоже не изменились и составили 677,02млн. руб.

Остаточная стоимость с каждым годом уменьшалась, так как за время работы предприятия основные фонды изнашивались.

Рассчитав ежегодные амортизационные отчисления методом суммы чисел лет и методом уменьшаемого остатка мы заметили, что амортизационные отчисления снижаются.

Рассчитав показатели использования основных фондов можно заметить, что коэффициент ввода за 3 года снизился до 0,03, коэффициент выбытия повысился с 0,003 до 0,09,

Фондоотдача в 2007 году составила 2,28руб./руб., а в 2009 она поднялась до 2,34 руб./руб.

Среднегодовая стоимость за 3 года изменялась, но не значительно: в 2007 году она составила 2685,84 млн. руб., а к 2009 она снизилась до 2630 млн. руб., так как основные фонды со временем снашивались, а новые вводились медленно.