Файл: 1. Организационноправовые формы предприятия Публичное акционерное общество (пао).docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 27.03.2024

Просмотров: 8

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

1.Организационно-правовые формы предприятия:

•Публичное акционерное общество (ПАО)-форма организации акционерного общества, при которой его акционеры пользуются правом отчуждать (продажа, дарение, обмен) свои акции без необходимости согласования с другими акционерами.

•Непубличное акционерное общество (НПАО) - акционерное общество, акции которого распределяются только среди учредителей или заранее определённого круга лиц.

•Общество с ограниченной ответственностью (ООО)-учреждённое одним или несколькими юридическими и/или физическими лицами хозяйственное общество, уставной капитал которого разделён на доли; участники общества - учредители - не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им долей или акций в уставном капитале общества, но только до тех пор, пока общество не находится в стадии банкротства.

•Производственный кооператив - коммерческая организация, созданная путём добровольного объединения граждан на основе членства для совместной производственной и иной хозяйственной деятельности, основанной на их личном трудовом и ином участии и объединении его членами (участниками) имущественных паевых взносов. Уставом производственного кооператива может быть предусмотрено участие в его деятельности также и юридических лиц.

•Полное товарищество - вид хозяйственных товариществ, участники которого (полные товарищи) в соответствии с заключённым между ними учредительным договором занимаются предпринимательской деятельностью от имени товарищества и несут солидарно-субсидиарную ответственность по его обязательствам принадлежащим им имуществом.

•Смешанное товарищество - в смешанных товариществах лишь часть членов отвечают своим имуществом

; остальные отвечают только внесенными суммами.

•Индивидуальный предприниматель (ИП)- статус ИП разрешает человеку заниматься бизнесом, не создавая юрлицо.

2. Учредительные документы(устав), учредительный договор(состав договора):

•Учредительные документы - это документы, служащие основанием для деятельности юридического лица.

•Устав юридического лица должен содержать сведения о наименовании юридического лица, месте его нахождения, порядке управления деятельностью юридического лица, а также другие сведения, предусмотренные законом для юридических лиц соответствующих организационно-правовой формы и вида. В уставах некоммерческих организаций, уставах унитарных предприятий и в предусмотренных законом случаях в уставах других коммерческих организаций должны быть определены предмет и цели деятельности юридических лиц.

•Учредительный договор - договор, заключаемый между учредителями юридического лица при его создании. В учредительном договоре учредители обязуются создать юридическое лицо, определяют порядок совместной деятельности по его созданию, условия передачи ему своего имущества и участия в его деятельности. Договором определяются также условия и порядок распределения между участниками прибыли и убытков, управления деятельностью юридического лица, выхода учредителей (участников) из его состава.

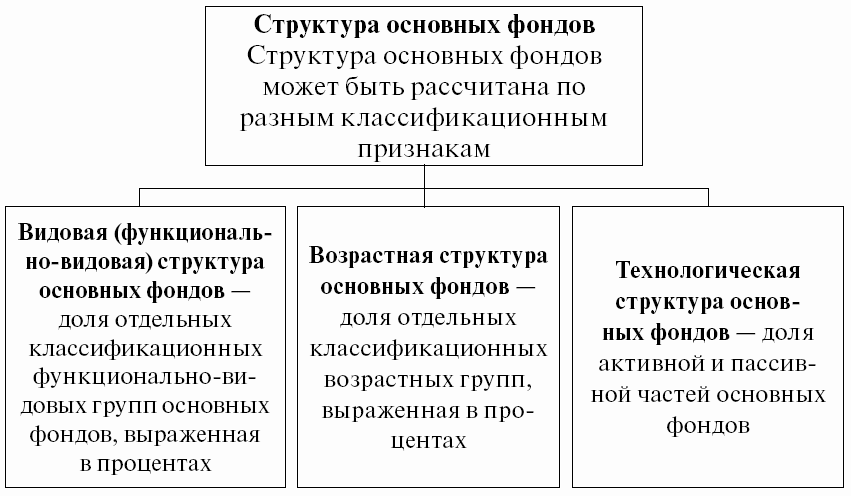

3.Основные фонды:

•ОС считается оборудование, стоимостью более 40 000 руб. в бухгалтерском учете и выше 100 000 руб. в налоговом учете.

Основные фонды предприятия разделяют на активные и пассивные.

•Активные основные фонды – это те фонды, которые непосредственно используются для производства товаров. К активным основным фондам относятся, например, станки, машины и т.д.

•Что же касается пассивных основных фондов, то это те фонды, при помощи которых создаются нормальные условия для функционирования активных основных фондов. К пассивным основным фондам относятся, к примеру, здания, сооружения и т.д.

•Первоначальная стоимость основных фондов – это оценка, в которой объекты ОС принимаются к бухгалтерскому учету.

•Остаточная стоимость основных средств – это стоимость активов за вычетом начисленной амортизации.

•Восстановительная стоимость — это первоначальная стоимость основного средства, подвергшаяся переоценке.

4.Амортизация— процесс переноса по частям стоимости основных средств и нематериальных активов по мере их физического или морального износа на себестоимость производимой продукции (работ, услуг).

Линейная формула амортизации:

5.Фондоотдача-показывает сколько средств вложено в производство 1 руб. готовой продукции.

•Фондоёмкость — экономический показатель, который показывает величину стоимости основных фондов, приходящуюся на единицу продукции, выпущенную предприятием

•Фондовооруженность труда - показывает уровень оснащенности работников ОС.

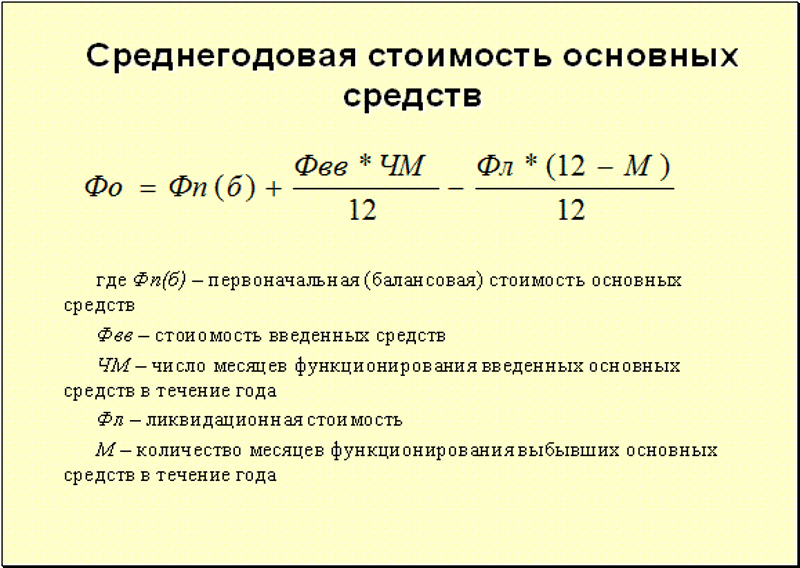

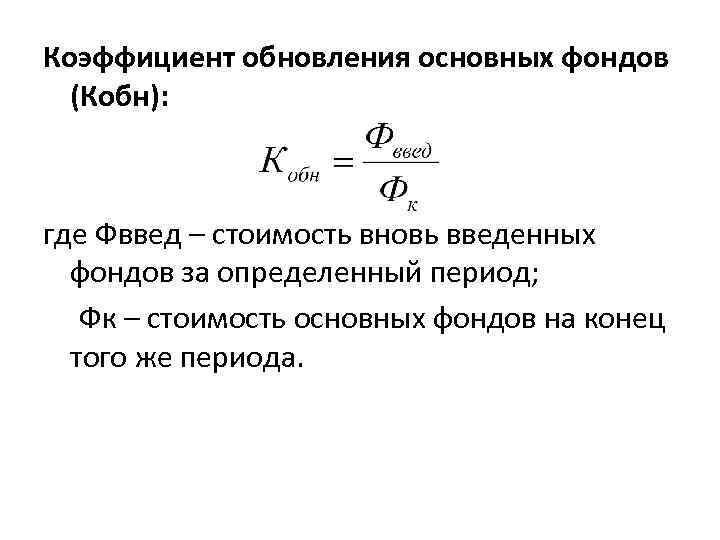

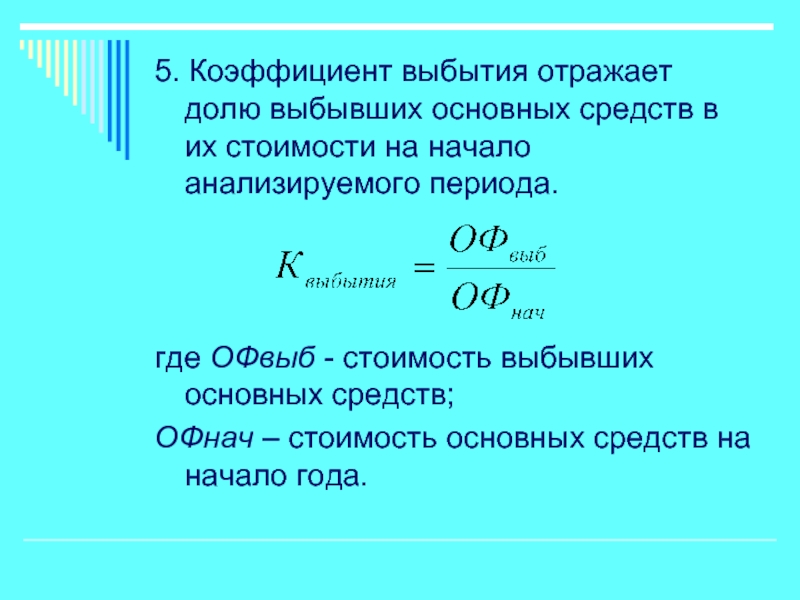

6.Показатели движения основных фондов: