Файл: Зарипова Л. С. Помощь в написании студенческих работ. Автор. Недорого. Опыт 18 лет. Преподаватель. Ват сап 79538233004 Ситуационное задание 1.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 29.03.2024

Просмотров: 6

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Зарипова Л. С. Помощь в написании студенческих работ. Автор. Недорого. Опыт 18 лет. Преподаватель.

Ват сап +79538233004

Ситуационное задание 1.

-

Преобразуйте представленный баланс вертикального построения в бухгалтерский баланс горизонтального построения - (см. форму бухгалтерского баланса на странице дисциплины) -

Укажите, как изменится валюта баланса

Бухгалтерский баланс фирмы (вертикальное построение)

| Статьи | Сумма, тыс.руб. |

| 1000 |

| 800 |

| 400 |

| 350 |

| 50 |

| 500 |

| 300 |

| 1300 |

| 400 |

| 900 |

| 1300 |

ОТВЕТ:

Горизонтальное построение баланса

| Актив | Сумма, тыс. ден. ед. | Пассив | Сумма, тыс. ден. ед. |

| Основные средства | 1000 | | |

| Оборотные активы: сырье, материалы, дебиторы, денежные средства | 800 400 350 50 | Краткосрочные обязательства | 500 |

| | | Акционерный капитал | 400 |

| | | Нераспределенная прибыль | 900 |

| БАЛАНС | | БАЛАНС | |

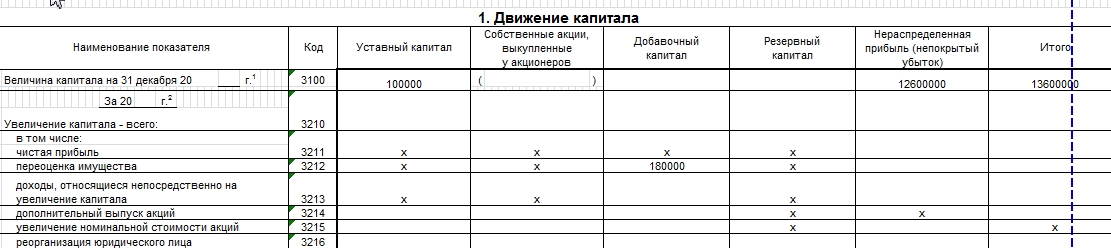

Ситуационное задание 2

Составьте фрагмент Отчета об изменениях капитала - (см. форму Отчета об изменениях капитала на странице дисциплины_

Оборотно-сальдовая ведомость, руб

| № и название счета | Сальдо на 31 декабря предыдущего года | Кредитовый оборот | Дебетовый оборот | Сальдо на 31 декабря отчетного года |

| Счет 80 «Уставный капитал | 100000 | - | - | 100000 |

| Счет 84 «Нераспределенная прибыль (непокрытый убыток)» | 12600000 | 9700000 | 10500000 | 11800000 |

| Счет 83 «Добавочный капитал» субсчет «Переоценка имущества» | 180000 | 120000 | - | 300000 |

В строке 3100 показывается сальдо по счетам бух. учета от 80 до 84 (включительно). Здесь регистрируются данные трехгодичной давности.

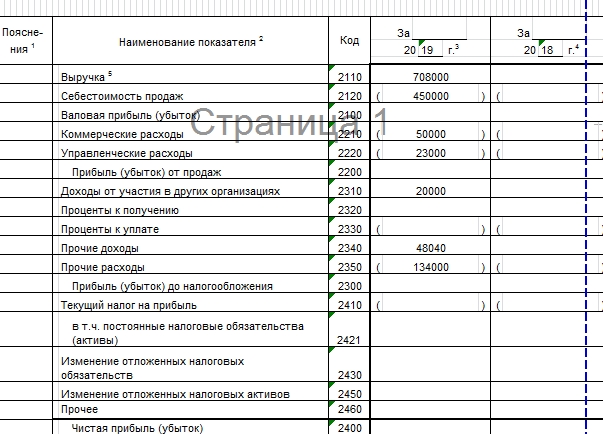

Ситуационное задание 3

Заполните фрагмент формы отчета о финансовых результатах ООО «Аврора» -(см. форму отчета о финансовых результатах на странице дисциплины) – на основании следующих данных:

В первом квартале отчетного года:

- выручка от продажи продукции составила 708000 рублей, в том числе НДС 108000 рублей;

- себестоимость проданной продукции – 450000 рублей;

- списаны коммерческие расходы на сумму 50000 руб., управленческие расходы – 23000 рублей;

- начислены доходы от участия в других организациях 20000 рублей;

- доходы от сдачи в аренду складского помещения составили 15340 рублей, в том числе НДС 2340 рублей;

- начислена амортизация по сданному в аренду имуществу 10000 рублей;

- продан объект нематериальных активов за 17700 рублей, в том числе НДС 2700 рублей. Его первоначальная стоимость 16000 рублей, сумма начисленной амортизации 2000 рублей;

- получено безвозмездно имущество (материально-производственные запасы) на сумму 5000 рублей;

- списано вследствие морального износа оборудование, первоначальной стоимостью 120000 рублей, суммой начисленной амортизации 90000 рублей (срок полезного использования 24 месяца);

-начислен налог на имущество 14000 рублей

Ситуационное задание 4

Показатели организации

| Наименование показателя | Сумма на 31 декабря предыдущего года, тыс. руб | Сумма на 31 декабря отчетного года, тыс.руб | Абсолютное изменение показателей |

| Прибыль за год | (170) | | |

| Амортизационные отчисления | 150 | 270 | 120 |

| Остатки запасов | 1600 | 1150 | -450 |

| Дебиторская задолженность | 950 | 835 | -115 |

| Кредиторская задолженность | 830 | 500 | - 330 |

Задание

1) Рассчитать абсолютное изменение показателей за 20_ год

2) Рассчитать сальдо денежных потоков (чистый денежный поток) косвенным методом путем корректировки прибыли на изменение показателей

Расчет чистого денежного потока (косвенный метод), тыс.руб.

| Показатель | Значение | Характер влияния на величину чистого денежного потока |

| Чистая прибыль | 170 | |

| Амортизация | + 120 | Амортизационные отчисления прибавляются к сумме чистой прибыли, ибо они не вызывали оттока денежных средств |

| Изменение дебиторской задолженности | -115 | Рост дебиторской задолженности также вызывает отток денежных средств |

| Изменение суммы задолженности по краткосрочным кредитам и займам | + 582 | Увеличение задолженности указывает на увеличение денежных средств за счет привлечение кредитов |

| Изменение суммы кредиторской задолженности | - 330 | Характер влияния аналогичен предыдущему показателю |

| Чистый денежный поток (результат корректировки) | | |

| Изменение остатка денежных средств | | Чистый ден. поток – 170 = __ – (сумма оборотных и внеоборотных активов за отчетный период –сумма оборотных и внеоборотных активов за предыдущий период) = |

Таким образом, результативность оказалась незаконченной, по причине отсутствия данных бухгалтерского баланса предприятия( активы, пассивы)