ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 10.04.2024

Просмотров: 10

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Практическая работа ПР5-6

Тема «Себестоимость продукции»,

Тема Ценообразование на транспорте. Методы расчета цены

Вариант №1

Задача № 1 Определить задание цеху по предельному уровню затрат на 1 р. товарной продукции, в том числе по лимиту материальных затрат. План цеха по себестоимости товарной продукции 640,8 тыс. руб., в том числе материальные затраты 340 тыс.руб., при плановом объёме товарной продукции в оптовых ценах предприятия 712 тыс. руб.

Задача № 2 Определить увеличение прибыли (%), планируемой предприятием от реализации продукции, по сравнению с отчетным годом. Товарная продукция в оптовых ценах в плановом и отчетном году соответственно составляет 3950 тыс. руб. и 3800 тыс. руб., себестоимость товарной продукции – 3309 тыс. руб. и 3250 тыс. руб.

Вариант № 2

Задача №1 В механическом цехе машиностроительного завода обрабатываются два вида изделий; А и Б. Плановая заработная плата за изготовление изделий А – 60 тыс.руб., изделий Б - 40 тыс. руб. Расходы на содержание и эксплуатацию оборудования по смете цеховых расходов составляют 120 тыс.руб. Определить плановую величину цеховых расходов в процентах к основной заработной плате и сумму этих расходов, подлежащую включению в себестоимость изделий А и Б, если выпуск их соответственно составляет 300 шт. и 500 шт.

Задача № 2 Годовой план реализации продукции в оптовых ценах составляет 10 000 тыс. руб., а полная себестоимость реализуемой продукции – 9000 тыс. руб. Среднегодовая стоимость производственных основных фондов – 4600 тыс. руб. а оборотных средств – 5400 тыс. руб. Плата за производственные фонды составляет 6 % от их стоимости. Плата за кредит банку запланирована в размере 30 тыс. руб. Определить плановую рентабельность производства для расчета фондов предприятия (расчетную рентабельность).

Вариант № 3

Задача № 1 Определить себестоимость товарной продукции цеха на планируемый год, в том числе материальные затраты, а также их снижение (%) по сравнению с отчётным годом. На планируемый год цеху установлено следующее задание по себестоимости продукции: предельный уровень затрат на 1 р. товарной продукции 82 к., лимит материальных затрат 57 к. Объём товарной продукции в оптовых ценах предприятия на планируемый год 790 тыс.руб. В отчётном году себестоимость товарной продукции цеха составила 710,5 тыс.руб., в том числе материальных затрат 371,5 тыс.руб.

Задача № 2 Определить розничную цену на изделие выпускаемое заводом по следующим данным: заводская себестоимость – 18,3 руб., внепроизводственные расходы – 2%, плановая прибыль – 5 %, наценка сбытовой организации – 1%, налог с оборота – 15%, торговая наценка – 3%.

Вариант № 4

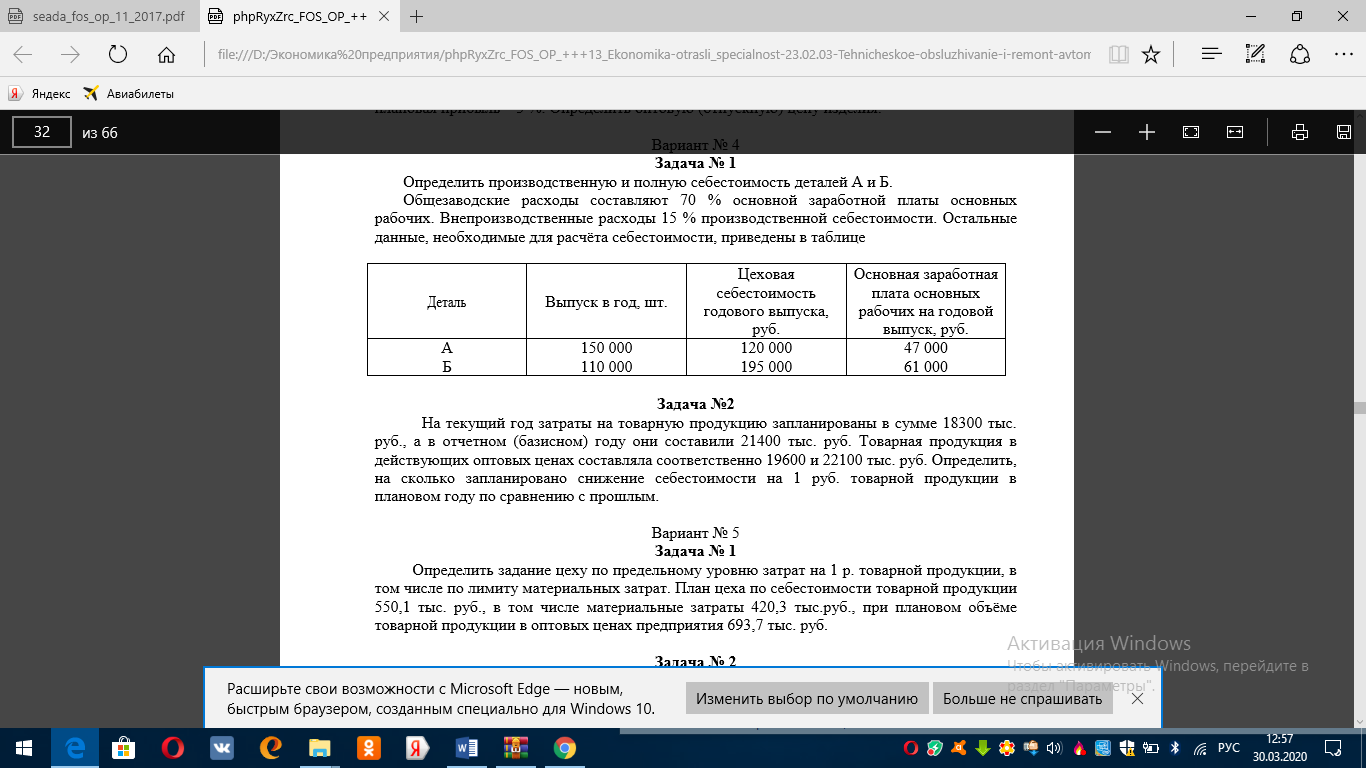

Задача № 1 Определить производственную и полную себестоимость деталей А и Б. Общезаводские расходы составляют 70 % основной заработной платы основных рабочих. Внепроизводственные расходы 15 % производственной себестоимости. Остальные данные, необходимые для расчёта себестоимости, приведены в таблице

Задача № 2 Данные о работе предприятия на конец отчетного года следующие: Остаток годовой продукции на складе на начало планируемого года в оптовых ценах 5,6 млн. руб., а в себестоимости – 4,6 млн. руб.; отгруженная, но не оплаченная заказчиками продукция на начало года составляла в оптовых ценах 2,8 млн. руб., а в себестоимости – 2,4 млн. руб.; выпуск товарной продукции был запланирован соответственно на 85,3 и 72,4 млн. руб. По отчетным данным план по товарной продукции выполнен на 103,4 %. На конец планового года остаток готовой продукции на складе запланирован в себестоимость на 5,7 млн. руб. Определить плановую сумму прибыли завода.

Вариант №5

Задача № 1 По годовом плану общая сумма прибыли составляет 2530 тыс. руб. Плата за производственные фонды определена в размере 6 % от их стоимости и составляет 720 тыс. руб. Плата за кредиты банку – 40 тыс. руб. Определить расчетную рентабельность.

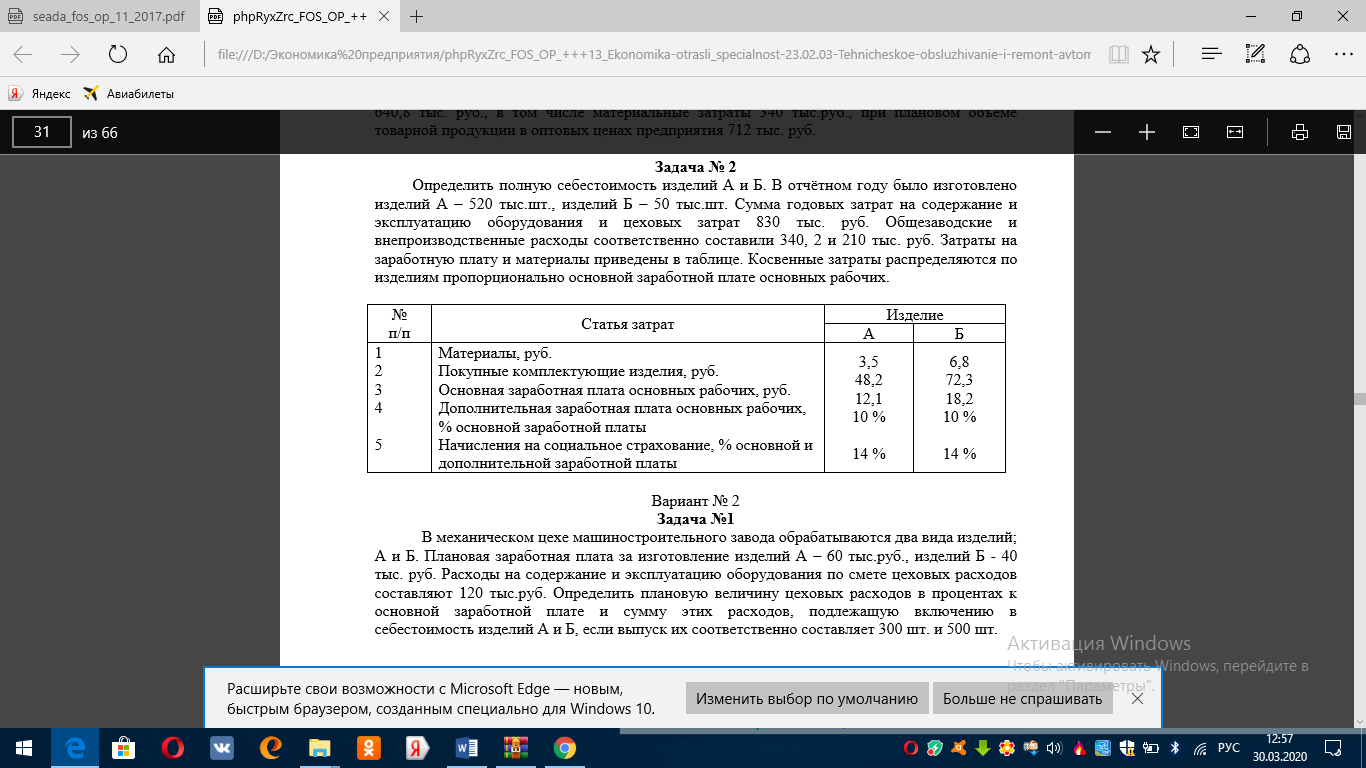

Задача № 2 Определить полную себестоимость изделий А и Б. В отчётном году было изготовлено изделий А – 520 тыс.шт., изделий Б – 50 тыс.шт. Сумма годовых затрат на содержание и эксплуатацию оборудования и цеховых затрат 830 тыс. руб. Общезаводские и внепроизводственные расходы соответственно составили 340, 2 и 210 тыс. руб. Затраты на заработную плату и материалы приведены в таблице. Косвенные затраты распределяются по изделиям пропорционально основной заработной плате основных рабочих.

Вариант № 6

Задача № 1 На начало планируемого года на складе предприятия осталось 600 шт. изделий А. Себестоимость одного изделия – 460 руб., а оптовая цена – 500 руб. По годовому плану будет реализовано 3000 шт. этих изделий по оптовым ценам прошлого года и плановой себестоимости 440 руб. Кроме того, будут реализованы изделия Б в количестве 1800 шт. по оптовой цене 200 руб. и полной себестоимости 210 руб. Определить сумму плановой прибыли предприятия.

Задача №2 На текущий год затраты на товарную продукцию запланированы в сумме 20500 тыс. руб., а в отчетном (базисном) году они составили 25300 тыс. руб. Товарная продукция в действующих оптовых ценах составляла соответственно 20700 и 24500 тыс. руб. Определить, на сколько запланировано снижение себестоимости на 1 руб. товарной продукции в плановом году по сравнению с прошлым.

Вариант № 7

Задача № 1 Производственная себестоимость изделия равна 350 руб., непроизводственные расходы – 7%, плановый уровень рентабельности – 13%, НДС – 18%. Определить (руб.): 1) полную себестоимость единицы продукции; 2) расчетную цену предприятия; 3) отпускную (оптовую) цену предприятия.

Задача № 2 На изготовление прибора расходуется основные материалы на 960 руб., покупные полуфабрикаты и комплектующие изделия на 182 руб. стоимость реализуемых отходов – 20 р. 50 к. Основная заработная плата составляет 280 руб. Цеховые расходы – 180 %. Сумма общезаводских расходов – 80 тыс. руб., а сумма основной заработной платы, основных рабочих цехов завода – 120 тыс. руб. Внепроизводственные расходы составляют 2 %, а плановая прибыль – 3 %. Определить оптовую (отпускную) цену изделия.

Вариант № 8

Задача № 1 Определить расчетную рентабельность производства. Общая сумма балансовой прибыли в планируемом году составляет 210 тыс. руб., среднегодовая стоимость производственных фондов предприятия 660 тыс. руб., плата за кредит 40 тыс. руб., плата за производственные фонды 6%.

Задача №2 На текущий год затраты на товарную продукцию запланированы в сумме 18300 тыс. руб., а в отчетном (базисном) году они составили 21400 тыс. руб. Товарная продукция в действующих оптовых ценах составляла соответственно 19600 и 22100 тыс. руб. Определить, на сколько запланировано снижение себестоимости на 1 руб. товарной продукции в плановом году по сравнению с прошлым.

ВАРИАНТ № 9

Задача № 1 Товарная продукция в оптовых ценах предприятия по плану составила 249,8 млн. руб., а по фактическому выполнению – 258,2 млн. руб. Затраты на товарную продукцию соответственно составили 216,4 и 223 млн. руб. Определить, на сколько процентов размер прибыли больше запланированного.

Задача № 2 Определить оптовую (отпускную) цену машины по следующим данным: затраты на основные материалы составляют 780 руб., на покупные полуфабрикаты 120 руб.. Возвратные (реализуемые) отходы составляют 32 руб.. Трудоемкость изготовления машины 210 нормо-ч. Средний разряд работы – 3-й с тарифной ставкой 18,5 руб. Цеховые расходы – 160%, общезаводских – 60%. Годовая сумма внепроизводственных расходов составила 1500 руб. при реализации за год 50 машин. Накопления запланированы в размере 4%.

ВАРИАНТ № 10

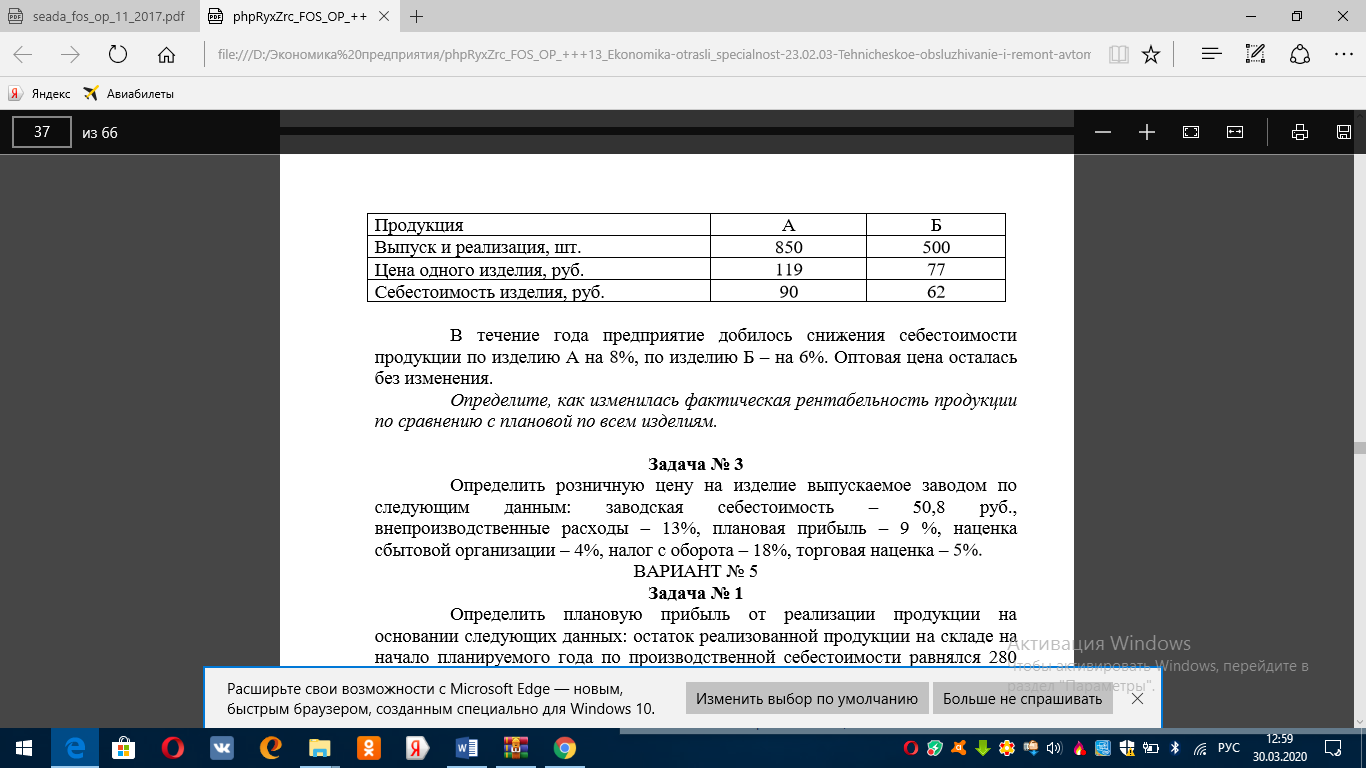

Задача № 1 Плановые показатели по изделиям А и Б составляли:

В течение года предприятие добилось снижения себестоимости продукции по изделию А на 8%, по изделию Б – на 6%. Оптовая цена осталась без изменения. Определите, как изменилась фактическая рентабельность продукции по сравнению с плановой по всем изделиям.

Задача №2 Определить розничную цену на изделие выпускаемое заводом по следующим данным: заводская себестоимость – 50,8 руб., внепроизводственные расходы – 13%, плановая прибыль – 9 %, наценка сбытовой организации – 4%, налог с оборота – 18%, торговая наценка – 5%.