Файл: Заполнение раздела Основное Заполнение раздела Банковские счета.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 11.04.2024

Просмотров: 28

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

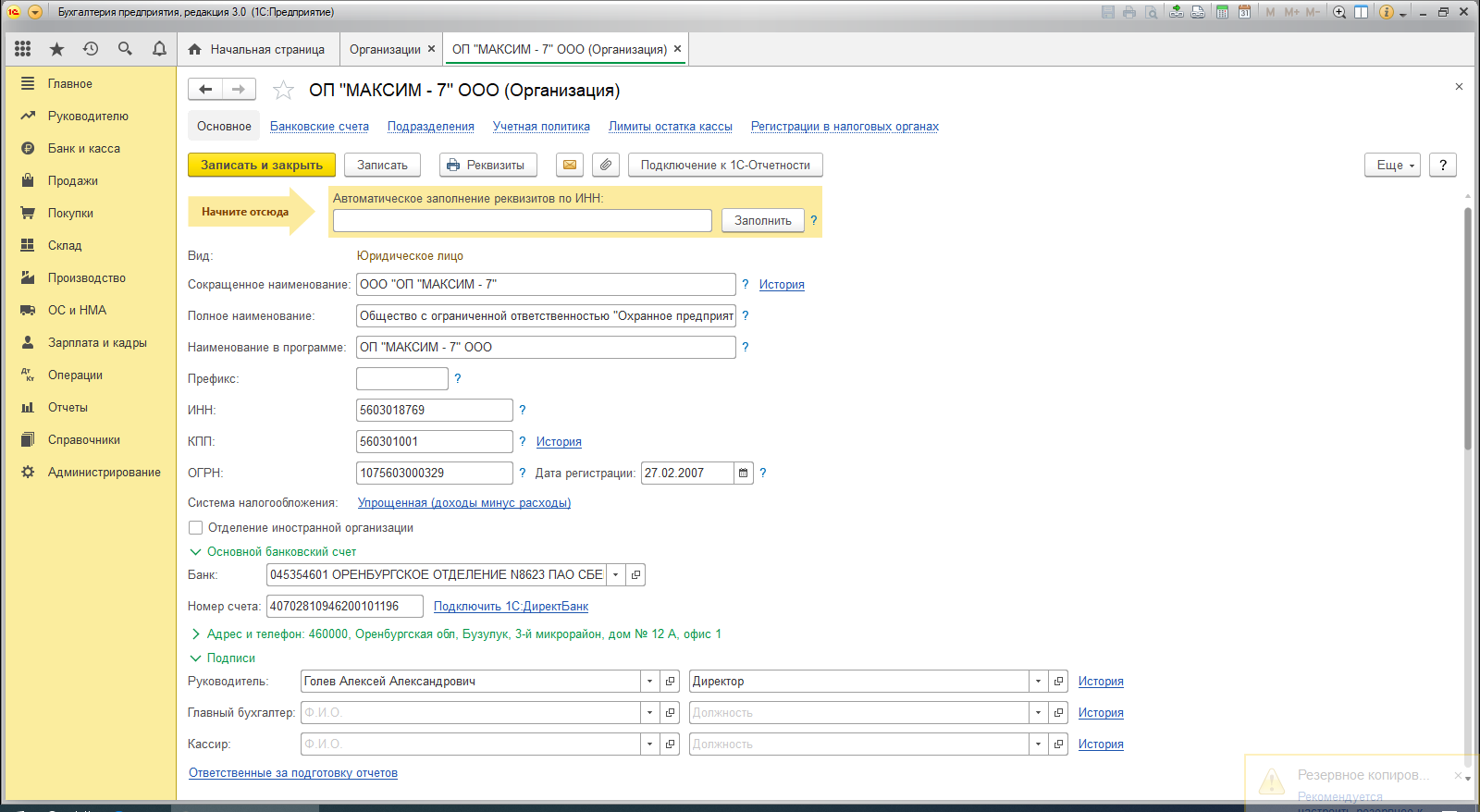

Заполнение раздела «Основное»

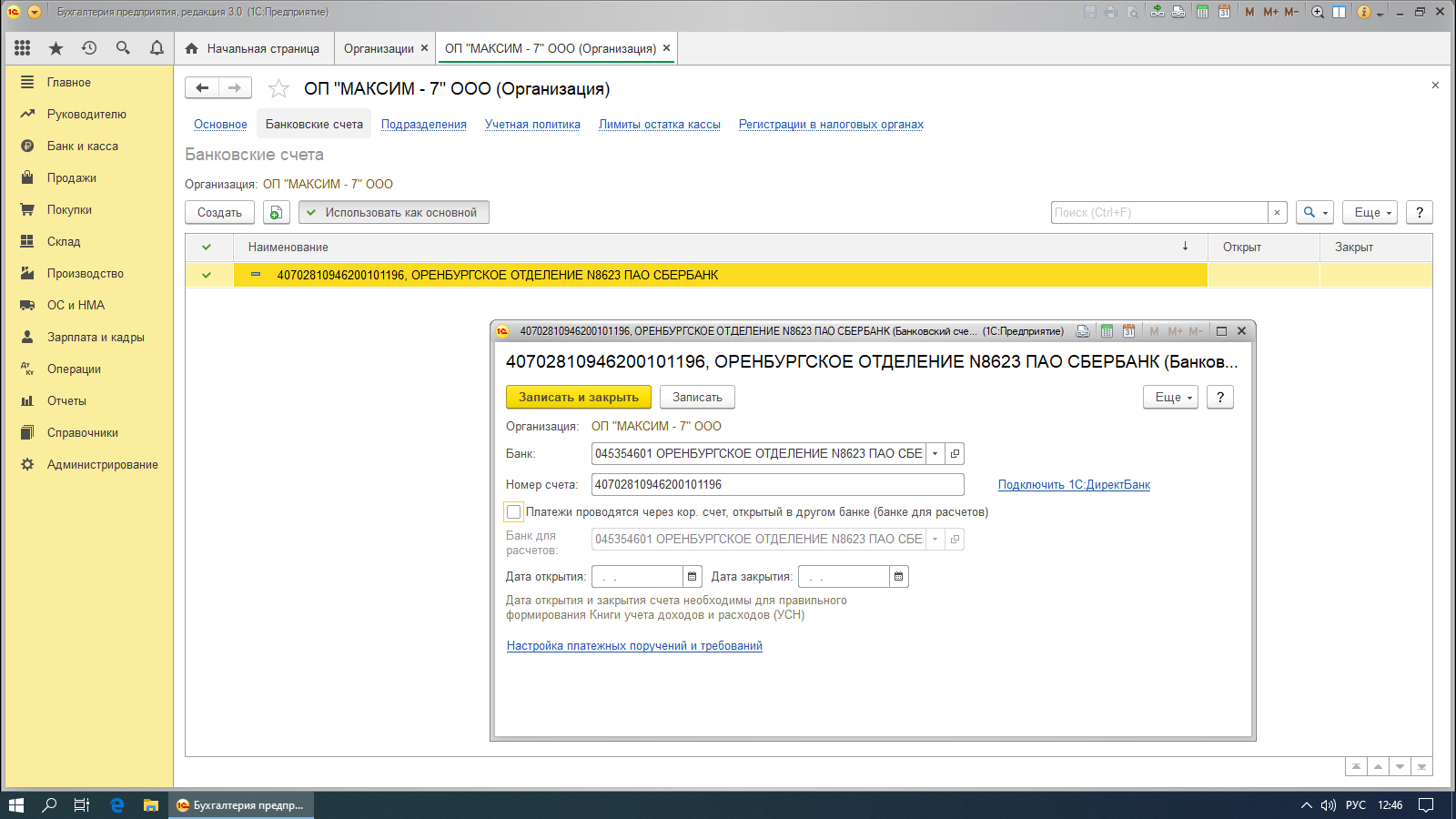

Заполнение раздела «Банковские счета»

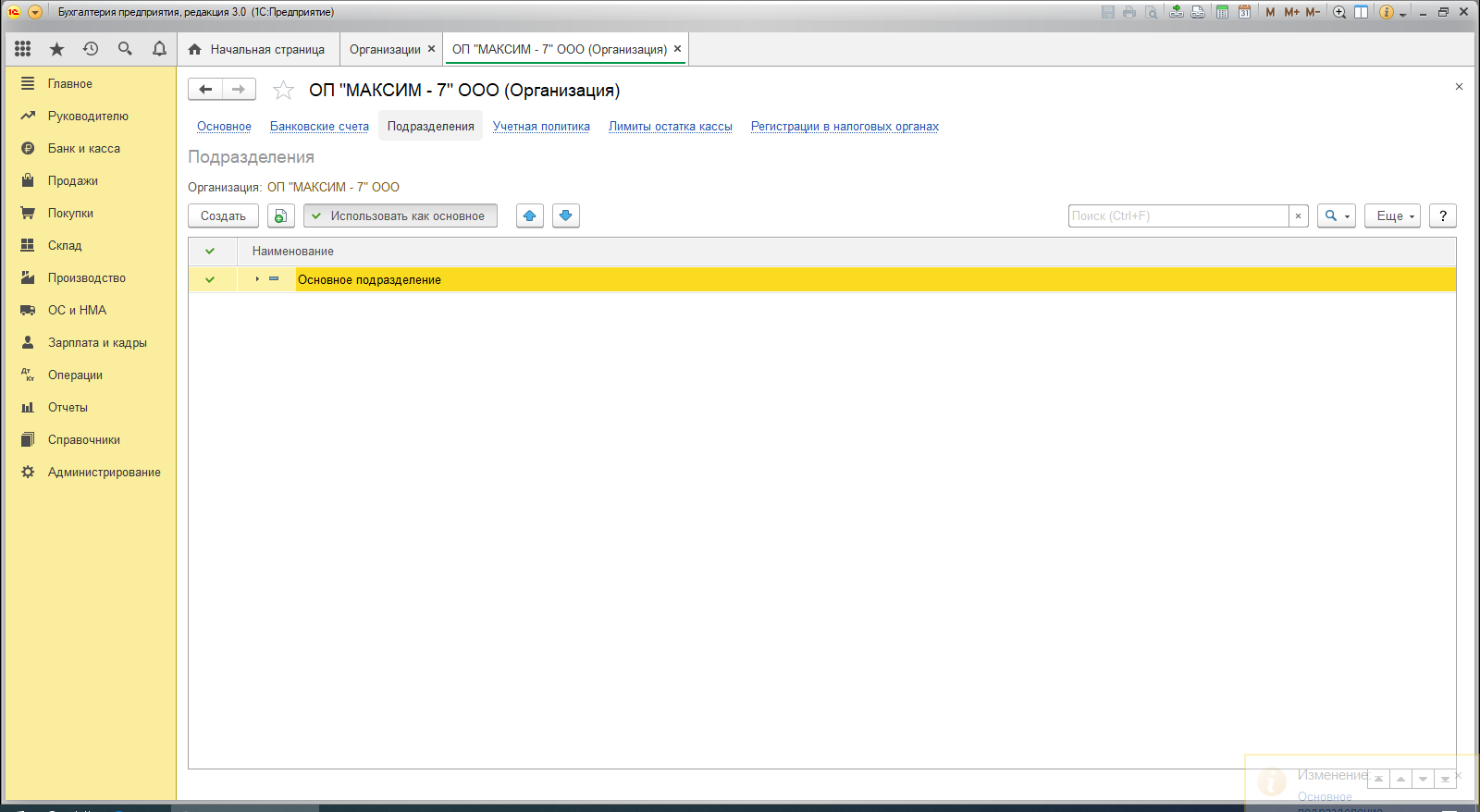

Заполнение раздела «Подразделения»

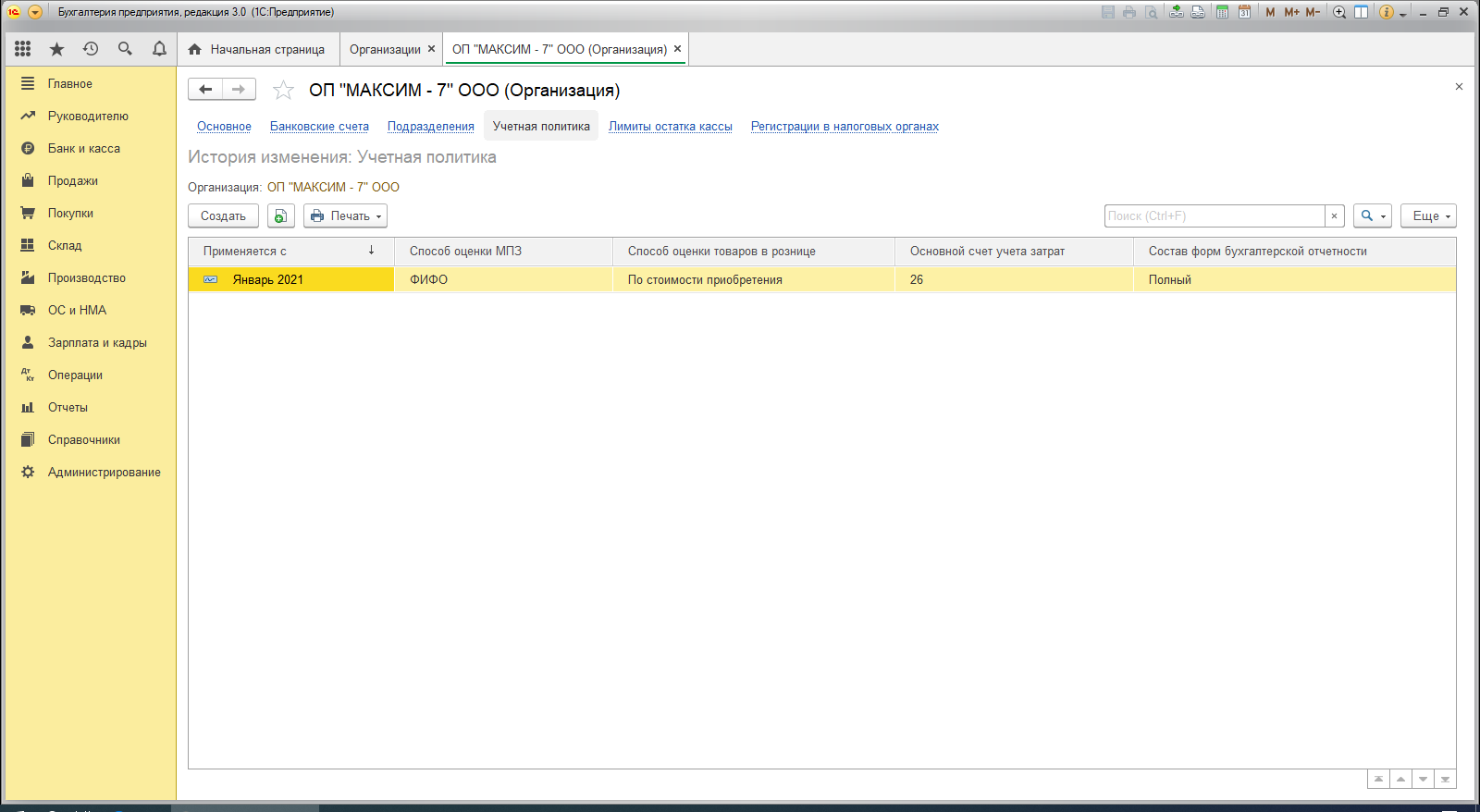

Заполнение раздела «Учетная политика»

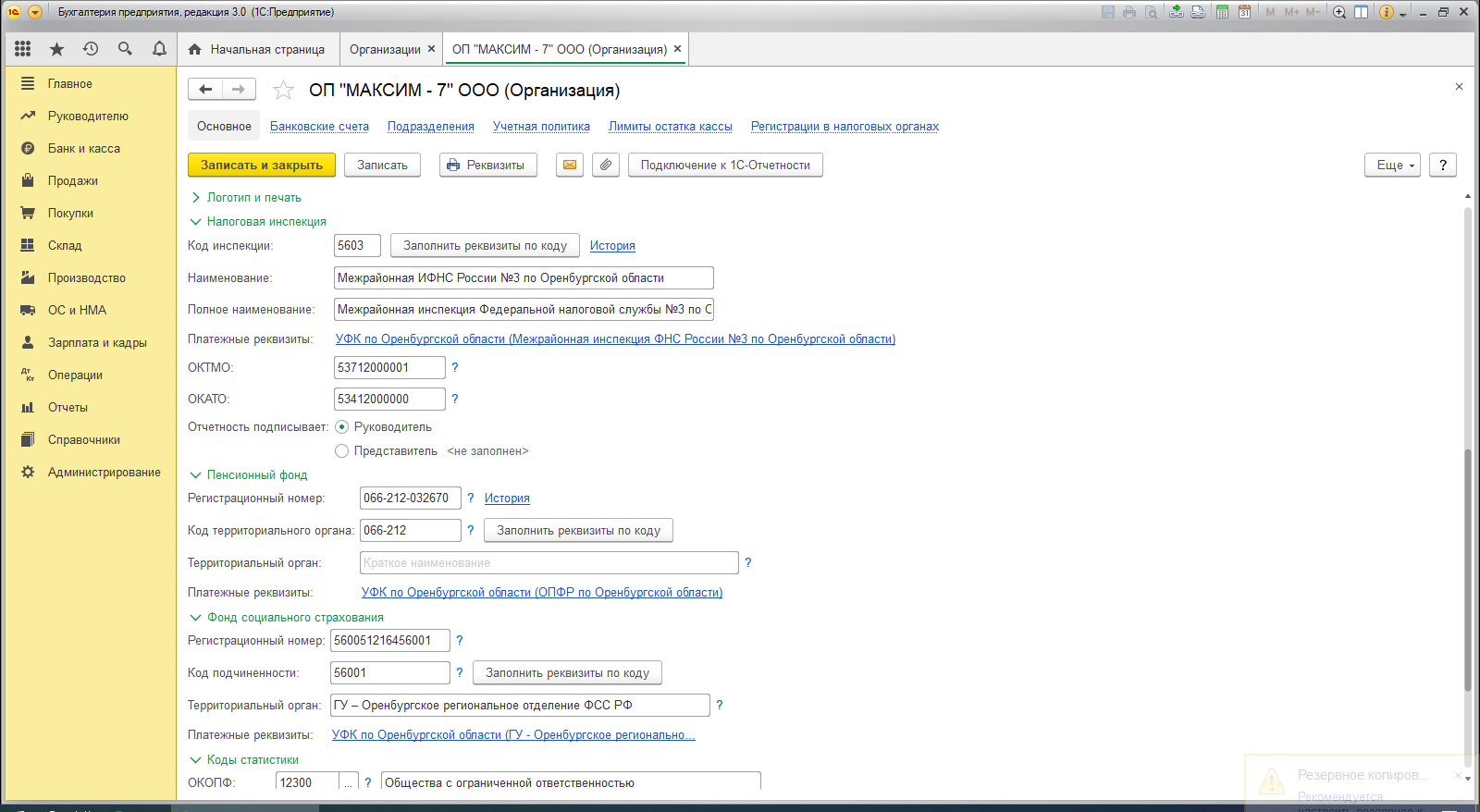

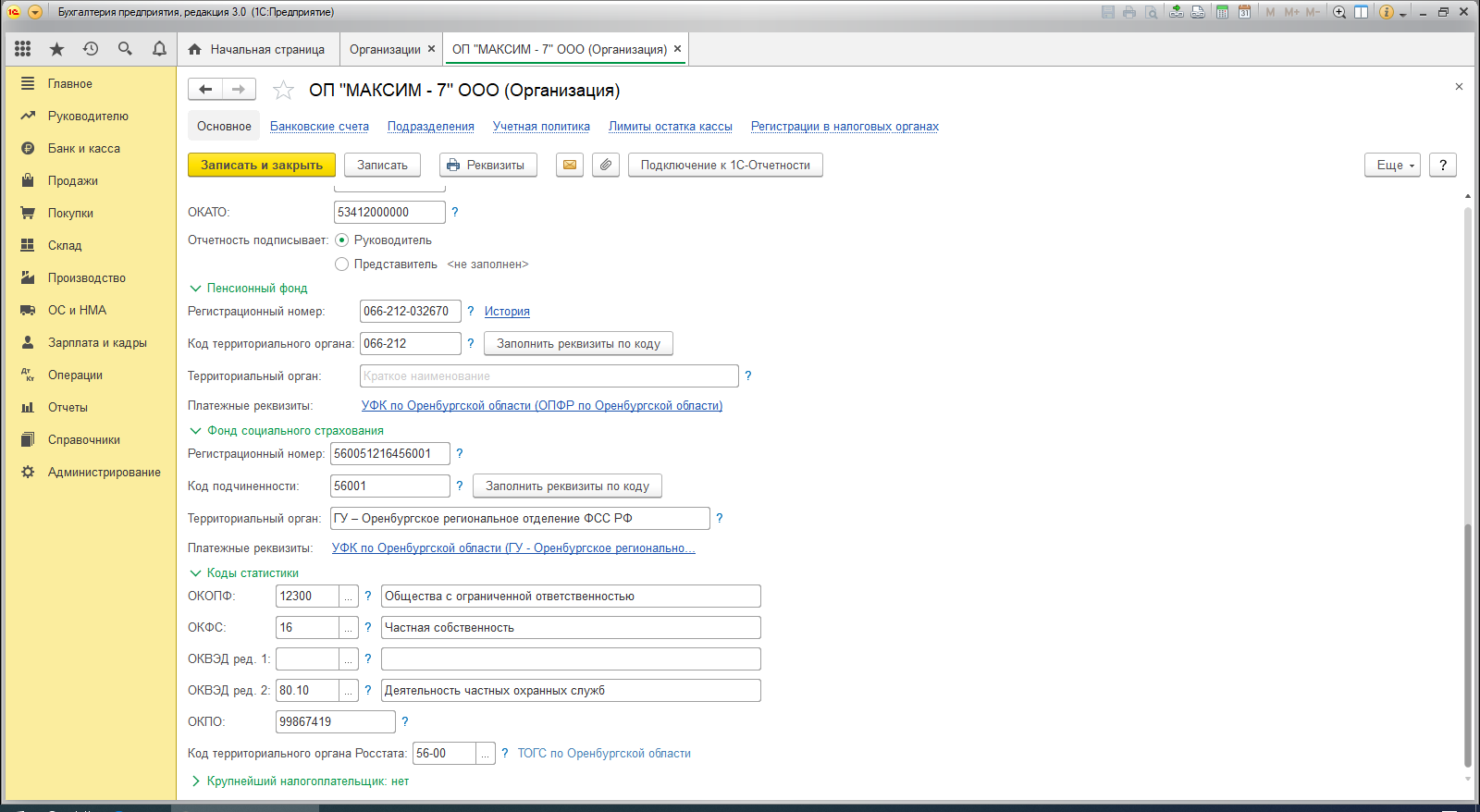

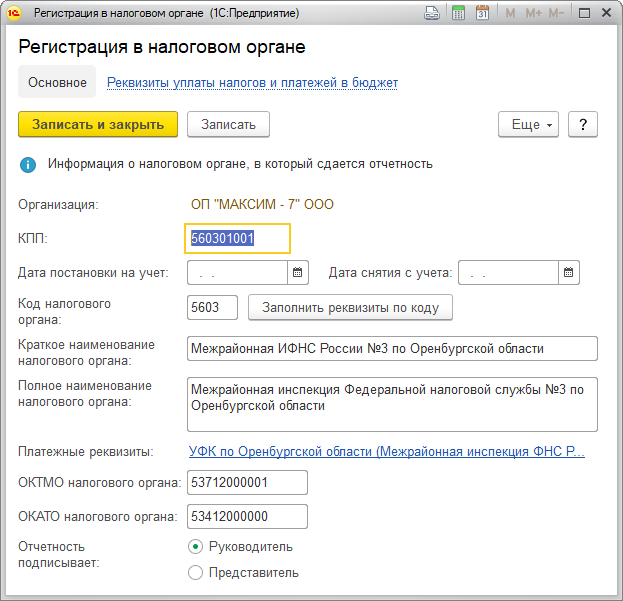

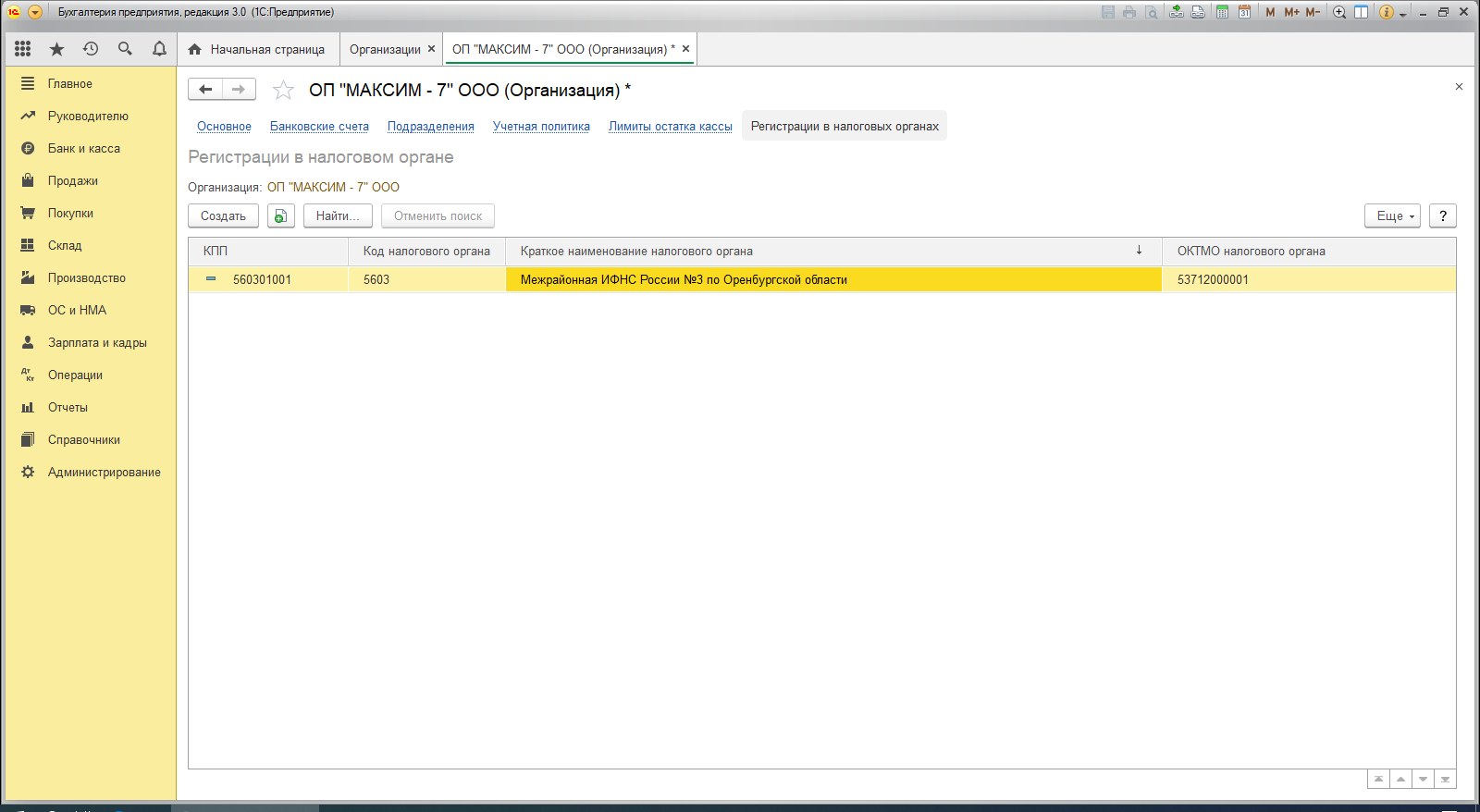

Заполнение раздела «Регистрация в налоговом органе»

Отражение созданной организации в перечне организаций в програмее

1С «Предприятие»

Контрольный вопрос: виды регистрационных документов.

В современных организациях используется три вида регистрации деловой документации:

-

журнальная; -

карточная; -

электронная.

Журнальная регистрация В относительно небольших организациях, где документооборот измеряется 500-600 документами в год, используется журнальная регистрация. При данном виде учета запись информации о деловых бумагах ведется в простом хронологическом порядке. Все данные заносятся в специальную книгу, в которой каждая страница представляет собой таблицу с графами. Названия граф и их количество определяется руководством самостоятельно.

Карточная регистрация После внедрения единой государственной системы делопроизводства (ЕГСД) большое распространение получила карточная форма ведения дел. Вся информация о входящей или создаваемой деловой бумаге заносится на отдельную карточку. Карточка представляет собой лист плотной бумаги формата А5 (148х210) или А6 (105х148). Реквизиты документов заносятся в специальные графы.

Электронная регистрация Форма и внешний вид электронной карточки аналогичен бумажной, с той лишь разницей, что электронная представлена на экране компьютера. Такие карточки используют организации, в которых введены компьютеризированные комплексы по ведению учета документации. Количество граф, их названия и назначение абсолютно идентичны традиционной регистрационно-контрольной карточке (РКК), разница только в форме заполнения – в последнем случае он осуществляется с клавиатуры.

Регистрационные документы организации и ИП

Начнем с документов, с которых, собственно, и начинается жизнь юридического лица или приобретение физическим лицом статуса ИП. Перечень регистрационных документов организации заметно больше, чем для ИП:

-

Устав общества с ограниченной ответственностью. На сегодняшний день это единственный учредительный документ для ООО. Если в устав вносились изменения, желательно хранить и предыдущие его редакции с пометкой «недействителен в связи с принятием новой редакции устава от ___». -

Протокол общего собрания учредителей или решение единственного участника о создании ООО. Тут все понятно – этот документ является выражением воли учредителей на создание юридического лица. -

Список участников ООО. Список должен содержать актуальные сведения о каждом участнике (паспортные данные физического лица или данные организации), размер и стоимость доли каждого участника, сведения о её оплате. Если есть доли, принадлежащие самому обществу, то указывают информацию и о них. -

Свидетельство о государственной регистрации юридического лица или индивидуального предпринимателя (выдавалось до 2017 года). -

Свидетельство о постановке на учёт в налоговом органе (для ИП и ООО). -

Лист записи в ЕГРЮЛ (для ООО) или в ЕГРИП (для ИП). Что касается выписки из ЕГРЮЛ (ЕГРИП), то хранить их не нужно. Обычно банк, нотариус, контрагенты и т.д. запрашивают выписку со сроком давности не более месяца, поэтому при необходимости каждый раз надо получать ее заново. -

Письмо с информацией о кодах статистики (для ИП и ООО). Получить эти сведения можно, не обращаясь лично в органы статистики, а через форму на официальном сайте Росстата. Найти свои коды статистики вы можете и с нашей помощью. Просто распечатываете страницу с сайта с вашими кодами. Банки такой документ тоже принимают, но по желанию вы можете получить и официальный документ с печатью региональных органов статистики.

Документы организации, подтверждающие ее юридический адрес

При открытии банковского счета банк потребует от клиента – организации «сведения о присутствии или отсутствии по своему местонахождению юридического лица и его постоянно действующего органа управления». Подтверждением юридического адреса организации могут быть следующие документы (по выбору):

-

Свидетельство о праве собственности на помещение, в котором находится ООО (если собственником является учредитель); -

Договор аренды и акт приема-передачи помещения, а также копия свидетельства о праве собственности на помещение, заверенная арендодателем; -

Согласие собственника на регистрацию ООО по домашнему адресу и копия свидетельства о праве собственности на помещение.

Такие документы также запрашивают налоговые органы (при первичной регистрации ООО и последующих изменений в ЕГРЮЛ) и лицензионные органы. Для ИП специальных документов, подтверждающих его адрес, нет. Достаточно копии прописки в паспорте.

Разрешающие документы организации и ИП на определенные виды деятельности

Здесь имеются в виду те виды деятельности, по которым требуется получение дополнительных документов от государственных служб:

-

Лицензии для лицензируемых видов деятельности; -

Допуски СРО (для строительных компаний); -

Подтверждение того, что вы подали уведомление о начале деятельности (в случаях, указанных в статье 8 закона № 294-ФЗ от 26.12.08); -

Разрешения от СЭС и Госпождназора (для магазинов, учреждений общепита и гостиниц); -

Сертификаты, выданные на вашу продукцию или услуги и т.д.

Учетные и отчетные документы организации и ИП

Учет и отчетность может быть бухгалтерским и налоговым. О том, чем отличается один от другого, можете узнать в этой статье. Здесь же ограничимся тем, что бухгалтерский учет обязателен только для организаций, а налоговый учет ведут все налогоплательщики (в том числе, ООО и ИП). Исходя из этого, перечень документов организации значительно весомее, чем у ИП, за счет бухгалтерской отчетности.

К бухгалтерским документам организации

относят:

-

Регистры бухгалтерского учета (главная книга, журналы-ордера, мемориальные ордера, журналы операций по счетам, оборотные и накопительные ведомости, книги учета, инвентарные списки и др.); -

Бухгалтерская отчетность (бухгалтерские балансы, отчеты о прибылях и убытках, пояснительные записки); -

Рабочий план счетов бухгалтерского учета; -

Учетная политика; -

Переписка по вопросам бухгалтерского учета. -

К документам, относящимся к налоговому учету (который ведут и организации, и ИП) относят:

-

Налоговые декларации; -

Книги учета доходов и расходов; -

Счета-фактуры; -

Книги покупок и книги продаж; -

Документы, подтверждающие налоговый убыток, сумма которого перенесена на будущие периоды; -

Акты сверок с ФНС и справки о состоянии расчетов с бюджетом.

Первичные документы фиксируют факт хозяйственных операций и являются основанием для бухгалтерского и налогового учета:

-

Кассовые документы и книги; -

Банковские документы; -

Ордера, табели; -

Накладные; -

Авансовые отчеты; -

Акты о приеме-сдаче имущества и услуг; -

Акты о списании ТМЦ; -

Квитанции и др.

Договоры и документы, подтверждающие их исполнение:

-

Договоры, соглашения, контракты, счет-договоры; -

Протоколы разногласий по договорам; -

Переписка, расчеты, справки, заключения к договорам и соглашениям; -

Паспорт сделки; -

Договоры о материальной ответственности; -

Переписка о дебиторской/кредиторской задолженности; -

Документы о приеме выполненных работ (акты, справки, счета).

Документы по контрольно-кассовой технике:

-

Паспорт кассового аппарата; -

Карточка регистрации ККТ; -

Журнал кассира операциониста; -

Договор на обслуживание с ЦТО; -

Использованные контрольные ленты; -

Накопители фискальной памяти и др.

Кадровые документы организации и ИП

Кадровые документы находятся под особым вниманием налоговых органов

, фондов (ПФР, ФОМС, ФСС) и трудовой инспекции (ГИТ). ИП-работодатели в отношении ведения кадровой документации имеют те же обязанности, что и работодатели-организации.

Приводим перечень кадровых документов организации и ИП, которые должен иметь каждый работодатель.

-

Правила внутреннего распорядка -

Положение о защите персональных данных работников -

Штатное расписание -

Трудовой договор с каждым работником -

Личная карточка работника (форма Т-2) -

Трудовые книжки работников (если работник оформлен по основному месту работы) -

Книга учета движения трудовых книжек и вкладышей в них -

Все документы, связанные с начислением и выплатой зарплаты и других выплат работникам -

Инструкции по охране труда по должностям (профессиям) -

Табель учета рабочего времени и расчета оплаты труда -

Журнал инструктажа (ознакомления с инструкциями) -

График отпусков -

Приказы и распоряжения руководителя по личному составу -

Должностные инструкции по каждой должности (если в договоре есть ссылка на инструкцию) -

Положение об оплате труда и премировании работников (если это не прописано в договоре) -

Положение об аттестации работников (если аттестация проводится) -

Положение о коммерческой тайне (если есть такое условие в договоре) -

Договор о полной материальной ответственности (не для всех работников) -

График сменности (при наличии сменной работы) -

Коллективный договор (если такой договор заключен) -

Документы об аттестации или оценке условий труда рабочих мест -

Документы об охране труда -

Журналы и книги учета по кадрам (трудовых договоров, приказов, личных дел, командировочных удостоверений, по воинскому учету и др.).