Файл: Экономическая сущность и теоретические аспекты лизинга 4.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 11.04.2024

Просмотров: 23

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Бухгалтерская отчетность ООО «МНК» за 2021 год представлена в Приложении А к данной работе.

Прибыль за анализируемый период возросла на 991177 тыс. руб.: ΔП=4019522-3028345=991177.

Эффективность предпринимательской деятельности ООО «МНК» будет оценена при помощи анализа показателей рентабельности. Результаты анализа показателей рентабельности отображены в таблице 4.

Прибыль от продаж в отчётном году составила 5,2% от выручки.

Показатель рентабельности продаж по чистой прибыли, в отчётном году составил 1,66%.

Таблица 4

Анализ показателей рентабельности ООО «МНК»

| Показатели | 2020 | 2021 | Абсолютное изменение |

| 2021 | |||

| 1, Рентабельность продаж (валовая маржа), % | 5,21 | 5,55 | 0,34 |

| 2. Рентабельность продаж по EBIT, % | 1,47 | 2,42 | 0,95 |

| 3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки), % | 0,91 | 1,66 | 0,75 |

| 4. Прибыль от продаж на рубль, вложенный в производство и реализацию продукции (работ, услуг), % | 1,44 | 2,45 | 1,01 |

| 5. Коэффициент покрытия процентов к уплате (ICR), коэфф. Нормальное значение: 1,5 и более. | 3,92 | 1100,6 | 1096,68 |

Из этого следует, что компания «Черноголовка» – признанный лидер на российском рынке воды и безалкогольных напитков. Анализ бухгалтерской отчетности дал возможность сформулировать вывод о повышении доходности предпринимательской деятельности и наращивании прибыли.

Рассмотрев внешнюю среду предприятия ООО «МНК», можно утверждать, что данное предприятие занимает хорошее положение в области. Удовлетворяет потребности потребителей, и стремиться к лучшим результатам.

2.2. Анализ лизинга в качестве источника финансирования инвестиционного проекта предприятия

В компании ООО «МНК» лизинг играет большую роль и к лизинговому оборудованию можно отнести оборудование Politech+ LAB: сатураторы, миксер-сатураторы и другое. С точки зрения заёмного капитала организация минимизирует поток платежей и управление лизингом происходит последовательно.

В качестве объекта лизинга компания ООО «МНК» приняла линию розлива напитков, сумма составила два миллиона четыреста тысяч рублей на три года, а лизингодателем в данном случае оказалась организация ОАО «Сберлизинг», который на рынке выступает довольно крупным игроком. Наиболее подробно всё представлено в таблице 5.

Таблица 5

Базовые условия по лизингу

| Срок лизинговой операции | 36 | месяцев |

| Цена объекта, находящегося в лизинге | 2 400 000 | денежных единиц |

| Процент по лизингу | 15 | % годовых |

| Первоначальный взнос за объект | 10 | % |

| Единоразовая комиссия | 1 | % |

| Амортизация (месячная) | 3,33 | % |

Стоимость заемных средств, используемых для приобретения предмета лизинга, рассчитана по формуле 1:

, (1)

, (1)где ССфл – стоимость заемных средств, используемых для приобретения предмета лизинга, %;

Iфл – годовая ставка по лизингу, %;

На – годовая норма амортизации лизингового имущества;

Т – ставка по налогу на прибыль, в виде десятичной дроби;

Зфл – уровень произведенных трат по приобретению лизингового имущества к стоимости самого имущества, выраженный десятичной дробью.

Финансовые параметры коммерческого предложения по лизинговой услуге представлены в таблице 6.

Таблица 6

Финансовые параметры коммерческого предложения по лизинговой услуге

| Параметр | Характеристика |

| Аванс | 240 000 (10%) |

| Срок лизинга | 36 мес. |

| Вид платежа | Аннуитет |

| Учет на балансе | Лизингополучателя |

| Регистрация | Лизингополучатель |

| Лизинговый процент | 15% |

| Ежемесячная сумма выплат | 74 877,11 |

| Итоговая сумма выплат | 2 695 575,96 |

В таблице 6 расчет выполнен с использованием лизингового калькулятора. Итоговые значения по лизингу в таблице 6 рассчитаны с использованием кредитного калькулятора.

Для расчета ежемесячной суммы выплат использована следующая формула:

, (2)

, (2)где R – размер аннуитетного платежа;

А – сумма кредита;

i – размер процентной ставки в расчете на один месяц;

n – срок кредитования в месяцах.

То есть для ООО «МНК» ежемесячный платеж составит:

R = (2 400 000*0,15) / (1*(1+0,15)36) = 74877,11 руб.

Итоговая сумма выплат (ИС) рассчитывается следующим образом:

(3)

(3)Для ООО «МНК»:

ИС = 74877,11*36=2695575,96 руб.

Схема лизинговых выплат представлена в таблице 7.

Таблица 7

Схема лизинговых выплат

| Номер платежа | Остаточная стоимость имущества | Возмещение стоимости имущества | Комиссионное вознаграждение | Лизинговые платежи |

| 1 | 2 160 000,00 | 47 877,11 | 27 000,00 | 74 877,11 |

| 2 | 2 112 122,89 | 48 475,57 | 26 401,54 | 74 877,11 |

| 3 | 2 063 647,31 | 49 081,52 | 25 795,59 | 74 877,11 |

| 4 | 2 017 565,80 | 49 695,04 | 25 795,59 | 74 877,11 |

| 5 | 1 964 870,76 | 50 316,23 | 24 560,88 | 74 877,11 |

| 6 | 1 914 554,53 | 50 945,18 | 23 931,93 | 74 877,11 |

| 7 | 1 863 609,35 | 51 581,99 | 23 295,12 | 74 877,11 |

| 8 | 1 812 027,36 | 52 226,77 | 22 650,34 | 74 877,11 |

| 9 | 1 759 800,59 | 52 879,60 | 21 997,51 | 74 877,11 |

| 10 | 1 706 920,99 | 53 540,60 | 21 336,51 | 74 877,11 |

| 11 | 1 653 380,39 | 54 209,86 | 20 669,25 | 74 877,11 |

| 12 | 1 599 170,53 | 54 887,48 | 19 989,63 | 74 877,11 |

| 13 | 1 544 283,05 | 55 573,57 | 19 303,56 | 74 877,11 |

| 14 | 1 488 709,48 | 56 268,24 | 18 608,87 | 74 877,11 |

| 15 | 1 432 441,24 | 56 971,59 | 17 905,52 | 74 877,11 |

| 16 | 1 375 469,65 | 57 683,74 | 17 193,37 | 74 877,11 |

| 17 | 1 317 785,91 | 58 404,79 | 16 472,32 | 74 877,11 |

| 18 | 1 259 381,12 | 59 134,85 | 15 742,26 | 74 877,11 |

| 19 | 1 200 246,27 | 59 874,03 | 15 003,08 | 74 877,11 |

| 20 | 1 140 372,24 | 60 622,46 | 14 254,65 | 74 877,11 |

| 21 | 1 079 749,78 | 61 380,24 | 13 496,87 | 74 877,11 |

| 22 | 1 018 369,54 | 62 147,49 | 12 729,62 | 74 877,11 |

| 23 | 956 222,05 | 62 924,33 | 11 952,78 | 74 877,11 |

| 24 | 893 297,72 | 63 710,89 | 11 166,22 | 74 877,11 |

| 25 | 829 586,83 | 64 507,27 | 10 369,84 | 74 877,11 |

| 26 | 765 079,56 | 65 313,65 | 9 563,49 | 74 877,11 |

| 27 | 699 765,94 | 66 130,04 | 8 747,07 | 74 877,11 |

| 28 | 633 635,90 | 66 956,66 | 7 920,45 | 74 877,11 |

| 29 | 566 679,24 | 67 793,62 | 7 083,49 | 74 877,11 |

| 30 | 498 885,65 | 68 641,04 | 6 236,07 | 74 877,11 |

| 31 | 430 244,58 | 69 499,05 | 5 378,06 | 74 877,11 |

| 32 | 360 745,53 | 70 367,79 | 4 509,32 | 74 877,11 |

| 33 | 290 377,76 | 71 247,39 | 3 629,72 | 74 877,11 |

| 34 | 219 130,35 | 72 137,98 | 2 739,13 | 74 877,11 |

| 35 | 146 992,37 | 73 039,71 | 1 837,40 | 74 877,11 |

| 36 | 73 952,66 | 73 952,70 | 924,41 | 74 877,11 |

| Итого | - | 2 160 000,04 | 535 575,92 | 2 695 575,96 |

Отсюда следует, что ООО «МНК» приобретено в лизинг сроком на три года оборудование Politech+ LAB для модернизации линии розлива напитков стоимостью 2400 тыс. руб. Со ОАО «Сберлизинг» заключен договор лизинга на приобретение оборудования.

2.3. Анализ привлечения кредитных ресурсов в качестве инструмента финансирования инвестиционной деятельности предприятия ООО «Меркатус Ново Компани»

Стоит сказать, что в ООО «МНК» лизинг полностью удовлетворяет потребность организации в заёмном капитале, в том числе лизинг по своей сути является наиболее простой операцией оформления кредита в зависимости от банковского кредитования, а также необходимо подчеркнуть, что лизинг способствует понижению стоимости кредита исходя из ликвидационной стоимости лизингуемого актива.

В рамках данной курсовой работы было принято решение рассмотреть и проанализировать лизинг и кредит. Так, например, компания берет кредит на сумму два миллиона четыреста тысяч рублей и коммерческое предложение на основании этого зафиксировано в таблице 8.

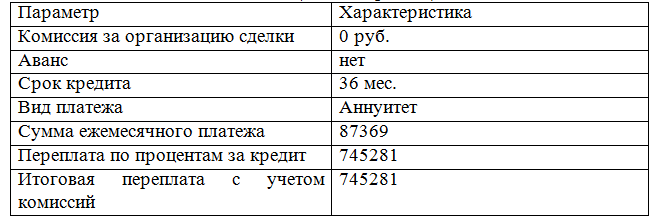

Таблица 8

Финансовые параметры коммерческого предложения по открытию кредитной линии (выдаче кредита)

Как правило, в ПАО Сбербанк существуют самые низкие ставки по кредиту, в связи с чем, можно сделать вывод о том, что платёж по лизингу в месяц гораздо ниже, чем по кредиту и на основании этого был проведен анализ, результаты которого можно увидеть на рисунке 6.

Рисунок 6 – Сравнение ежемесячной выплаты по лизингу и кредиту, в руб.

Соответственно, лизинговое финансирование проекта по модернизации линии розлива напитков для исследуемого предприятия выгоднее, чем приобретение оборудования в кредит.

Одной из главных задач в компании выступает поиск путей по усовершенствованию лизинга в ходе финансирования капитала ООО «МНК» для оптимизации затрат.

Глава 3. Проблемы и пути совершенствования лизинга в РФ

Российский лизинговый рынок требует современного подхода к управлению непредвиденными событиями, особенно актуально в современных ситуациях с кризисными ситуациями.

На рубеже лизинговая деятельность, в отличие от российской реальности, является стабильной, безопасной и прибыльной. Важнейшим отличием российского и зарубежного бизнеса является недостаточное инновационное направление российского лизинга.

-

Для поддержания устойчивости Российского лизинга, особенно в части финансирования, необходимо: -

модернизировать систему кредитования лизинга путем создания новых кредитных продуктов коммерческих банков для развития лизинга; -

обеспечить развитие инфраструктуры лизинга, например, создать орган, регулирующий развитие лизинга в России; -

в целях усиления эффективности государственной субсидации лизинговых бизнесов в РФ планируется применить систему «конкурентных допусков» лизинговых предприятий к государственной субсидии, которая с 2021 года будет использоваться во всех секторах промышленной техники. Двухэтапный отбор квалификации будет проводиться ежегодно специальной комиссией Министерства «путем ранжирования». Лизинговые компании должны самостоятельно рассчитывать данный показатель, сравнивая прогнозы продаж, запланированные на следующий год, с объемом запрашиваемых у государства субсидий (по каждому виду техники отдельно; чем выше этот коэффициент, тем выше рейтинг заявки от лизинговых компаний, по которому министерство будет распределять субсидии). -

осуществление снятия административных барьеров в процессе входа на лизинговый рынок; -

для обеспечения большой прозрачности и четкости информации на лизинговом рынке, можно провести открытые консультации, например: встреча руководителей компаний-лизингодателей; -

совершенствовать нормативную базу лизингового управления, например, создать региональную систему лизингового регулирования.

1. Решая проблему несогласия нормативных баз лизинга на территории России, их необходимо обновить. В рамках разработки законодательного законодательства можно будет регулировать систему контроля, за деятельностью лизинга на ее этапах.