ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 26.04.2024

Просмотров: 42

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

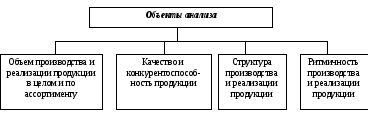

Раздел 2. Анализ финансово-хозяйственной деятельности предприятия

Анализ производства и реализации продукции (объема продаж)

При анализе производства продукции определяются: проценты выполнения плана (или к предыдущему году), коэффициент ассортиментности, показатели качества и др.

Основные задачи анализа:

-

Оценка степени выполнения плана и динамики производства и реализации продукции; -

Определение влияния факторов на изменение величины этих показателей; -

Выявление внутрихозяйственных резервов увеличения выпуска и реализации продукции; -

Разработка мероприятий по освоению выявленных резервов.

Анализ начинается с изучения динамики выпуска и реализации продукции, расчета базисных и цепных темпов роста и прироста.

Типовой пример № 1

Динамика производства и реализации продукции

| Год | Объем производства продукции в ценах базисного года, тыс.руб. | Темпы роста, % | Объем реализации, тыс. руб. | Темпы роста, % | ||

| базисные | цепные | базисные | цепные | |||

| 2017 | 18 610 | 100 | 100 | 18 500 | 100 | 100 |

| 2018 | 18 234 | 98,0 | 98,0 | 18 144 | 98,0 | 98,0 |

| 2019 | 17 420 | 93,6 | 95,5 | 17 390 | 94,0 | 95,8 |

| 2020 | 17 610 | 94,6 | 101,1 | 17 715 | 95,7 | 101,8 |

| 2021 | 18 140 | 97,5 | 103,0 | 18 145 | 98,1 | 102,4 |

| 2022 | 19 230 | 103,3 | 106,0 | 19 018 | 102,8 | 104,8 |

Базисные индексы – показатели сравниваются с базой, принятой за основу.

Цепные индексы – показатели сравниваются с предыдущим периодом.

Как вычислить темпы роста по объему производства продукции базисные?

2018 год =18 234 : 18 610 = 98,0 %

2019 год = 17 420 : 18 610 = 93,6%

2020 год = 17 610 : 18 610 = 94,6%

2021 год = 18 140 : 18 610 = 97,5%

2022 год = 19 230 : 18 610 = 103,3%

Как вычислить темпы роста по объему производства продукции цепные?

2018 год =18 234 : 18 610 = 98,0 %

2019 год = 17 420 : 18 234 = 95,5 %

2020 год = 17 610 : 17 420 = 101,1%

2021 год = 18 140 : 17 610 = 103,0%

2022 год = 19 230 : 18 140 = 106,0%

Вывод: Из таблицы видно, что первые три года происходил спад производства продукции, а за последние три наметился некоторый его рост. В итоге за пять лет объем производства вырос всего на 3,3 %, а объем реализации – на 2,8 %. Если за предыдущие годы темпы роста производства и реализации продукции совпадали, то за последний год темпы роста производства значительно опередили темпы реализации продукции. Это говорит о том, что накопились остатки нереализованной продукции на складах предприятия и неоплаченной покупателями.

Типовой пример № 2

Анализ выполнения плана по выпуску и реализации продукции предприятием за 2021 год

| Изделие | Объем производства продукции в плановых ценах, тыс.руб. | Реализация продукции в плановых ценах, тыс.руб. | |||||||

| план | факт | ,+/- | % к плану | план | факт | ,+/- | % к плану | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

| Изделие А | 45 000 | 61 500 | +16 500 | +36,7 | 50 270 | 60 720 | +10 450 | +20,8 | |

| Изделие Б | 25 000 | 12 100 | -12 900 | -51,6 | 28 130 | 15 700 | -12 430 | -44,2 | |

| ИТОГО | 70 000 | 73 600 | +3 600 | +5,1 | 78 400 | 76 420 | -1 980 | -2,5 | |

Как определить отклонение факта от плана в объеме производства продукции в плановых ценах (графа 4)?

Изделие А 61 500 – 45 000 = +16 500 тыс.руб.

Как определить % к плану в объеме производства продукции в плановых ценах (гр. 5)?

Изделие А 61 500 : 45 000 х 100%= 136,7 тыс.руб.

Вывод: из таблицы видно, что за отчетный год план по выпуску готовой продукции перевыполнен на 5,1 %, а по реализации не довыполнен на 2,5%, что свидетельствует о росте остатков нереализованной продукции на складах предприятия и неоплаченной покупателями.

Обобщающую характеристику изменений в ассортименте продукции дает коэффициент ассортиментности, уровень которого определяется следующим образом:

| Кас = | Объем продукции, принятый в расчет | * 100% |

| Базовый объем производства (реализации) продукции |

Примерная величина данного коэффициента должна быть ≈ 100%

Коэффициент ритмичности – один из наиболее распространенных показателей. определяется суммированием фактического удельного веса выпуска продукции за каждый период, но не более планового уровня. Примерная величина данного коэффициента должна быть ≈ 100%.

Типовой пример № 3

Исчислим коэффициент ритмичности по данным таблицы:

| Квартал | Выпуск продукции, тыс.руб. | Удельный вес продукции, % | ||

| план | факт | план | факт | |

| Первый | 20 000 | 24 244 | 25,0 | 29 |

| Второй | 20 000 | 18 392 | 25,0 | 22 |

| Третий | 20 000 | 17 556 | 25,0 | 21 |

| Четвертый | 20 000 | 23 408 | 25,0 | 28 |

| ИТОГО за год | 80 000 | 83 600 | 100 | 100 |

Определим удельный вес планового выпуска продукции в первом квартале:

| 20 000 * 100 | = 25,0 % |

| 80 000 |

Определим удельный вес фактического выпуска продукции в первом квартале:

| 24 244 х 100 | = 29,0 % |

| 83 600 |

Критм. = 25 + 22 + 21 + 28 = 93 %

Вывод: Исходя из значения коэффициента ритмичности, мы видим, что предприятие не выполняет план по ритмичности выпуска продукции на 7 %.

Типовой пример № 4

Определить коэффициент ассортиментности и процент выполнения плана, если дано:

| Виды продукции | Отчетный год, т | В счет планового ассортимента | |

| по плану | фактически | ||

| Изделие А | 1 200 | 1 400 | 1 200 |

| Изделие Б | 1 800 | 1 750 | 1 750 |

| Изделие В | 440 | - | - |

| Изделие Г | - | 500 | - |

| ИТОГО | 3 440 | 3 650 | 2 950 |

В 4 колонку записываем наименьшее значение из плана или факта

| % выполнения плана = | 3 650 | х 100% = 106,1% |

| 3 440 |

Кассортиментности определяется отношением выпуска продукции в счет планового ассортимента к выпуску продукции по плану. В счет планового ассортимента засчитывается меньшая величина между планом и фактом.