Файл: Как строительство может стать сильнее после коронавируса.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 29.04.2024

Просмотров: 7

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Как строительство может стать сильнее после коронавируса

Проектирование, строительство и строительные материалы играют жизненно важную роль в постпандемическом восстановлении наших сообществ и экономик. Семь действий могут помочь компаниям подготовиться к следующей норме.

Эта статья была написана совместно мировыми лидерами практики McKinsey Engineering, Construction and Building Materials Practice, группы, которая охватывает различные регионы и сегменты и включает в себя Йонаса Биорка, Хосе Луиса Бланко, Яна Мишке, Марию Жуан Рибейринью, Дэвида Рокхилла, Эрика Шёдина и Гернота Струбе.

COVID-19 затронул сообщества во всем мире, с более чем 2,5 миллионами зарегистрированных случаев по состоянию на 30 апреля - число, которое все еще растет. И хотя правительства и компании во всем мире реагируют быстро, многое еще предстоит сделать.

В это трудное время строительство имеет большее значение, чем когда-либо. От строительства больниц всего за несколько дней до пожертвований спасательного оборудования, отрасль сыграла решающую роль в реагировании на кризис и в восстановлении. Отрасль составляет 13 процентов мирового ВВП, и раскрытие в настоящее время ограниченной доступности рабочей силы может помочь стимулировать восстановление, одновременно удовлетворяя наши самые насущные потребности, связанные со строительством.

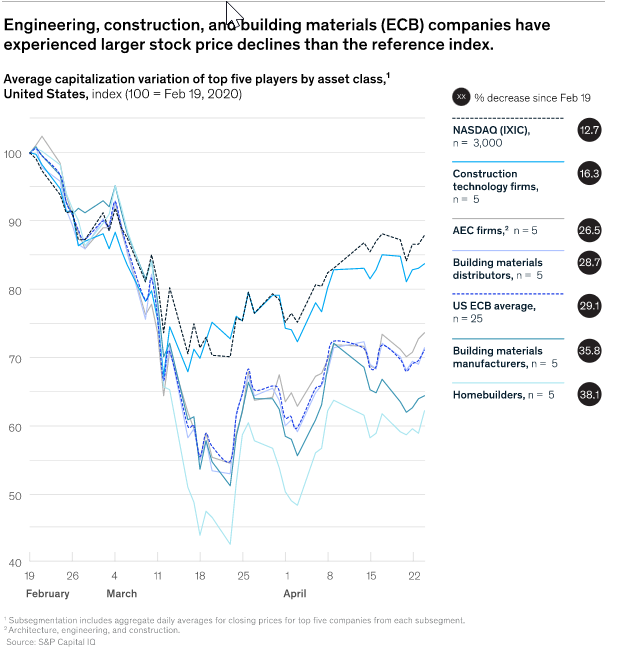

Но пострадала и отрасль: строительные площадки во многих странах закрылись. И большинство открытых сайтов столкнулись с нарушенными цепочками поставок и операционными ограничениями. Такое нарушение отразилось на финансовых показателях: с февраля государственные инжиниринговые, строительные и строительные компании (ЕЦБ) упали значительно больше, чем в среднем (Рисунок 1).

Рисунок 1

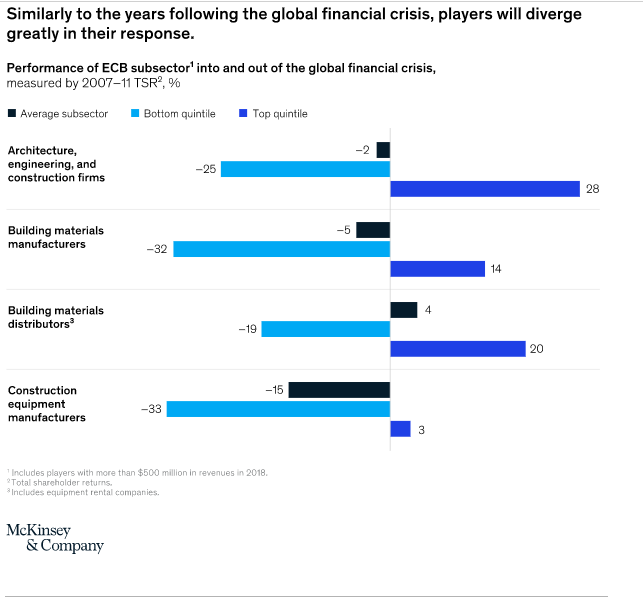

Компании, которые вышли вперед после финансового кризиса 2008 года, как правило, двигались быстро и жестко в отношении производительности (включая снижение затрат), быстро перераспределяли ресурсы и делали смелые шаги (включая ранние продажи и приобретения в восстановлении), чтобы подготовиться к будущему. Лидеры также вложили значительные средства в цифровые технологии, дифференцировали свои портфели и предложения и очистили свои балансы (рисунок 2).

Организации должны продумать шаги, которые они могут сделать сегодня, чтобы выйти вперед позже. Быстрое возвращение к обычному бизнесу кажется маловероятным для отрасли: лидеры должны сначала определить и подготовиться к тому, как будет выглядеть строительная отрасль после кризиса. Семь действий могут помочь им предвидеть и адаптироваться к следующей норме.

Влияние COVID-19 на спрос и предложение, а также динамику сильно повлияло.

Помимо краткосрочного воздействия экономического спада на спрос на строительство, ожидается, что кризис также ударит по долгосрочному спросу и предложению, что приведет к долгосрочным изменениям в инвестиционных сферах. Хотя высокий уровень экономической неопределенности сохраняется, исследования McKinsey Global Institute показывают, что экономическая активность может вернуться в нужное русло к началу 2021 года, если вирус будет локализован в течение следующих нескольких месяцев и будет принята правильная экономическая политика. Однако долгосрочные локдауны или другие жесткие ограничения, даже прерывистые, могут привести к серьезному и устойчивому экономическому спаду, при этом экономическое состояние вернется к уровням 2019 года не ранее 2023 года.

Строительство, как правило, гораздо более волатильно, чем экономика в целом. Снижение экономической активности приводит к снижению спроса на новые коммерческие или промышленные объекты, а неопределенность еще больше ослабляет инвестиции. Потеря доходов и отсутствие доверия потребителей негативно сказываются на спросе на строительство или реконструкцию жилья. И поскольку стоимость зданий и инфраструктуры тесно связана с ВВП, потребность в новой строительной деятельности очень чувствительна к росту ВВП, даже в долгосрочных моделях. Например, четырехлетний спад может существенно сократить долю строительства в ВВП сверх первоначального сокращения, хотя нынешний кризис в первую очередь не связан с недвижимостью, как это было в 2008 году.

С другой стороны, беспрецедентные пакеты государственной помощи могут не только поддержать быстрое восстановление, но и последовать за государственными инвестиционными программами.

Пандемия также представляет собой шок для поставок. Как мигранты, так и «свои» строители могут быть не в состоянии добраться до рабочих мест и должны будут придерживаться новых задач на местах, которые в будущем снизят производительность. Некоторые цепочки поставок строительных материалов также были прерваны, что привело к приостановке производства и распределения.

Признаки нарушения

Еще до COVID-19 показатели ЕЦБ были на низком уровне по сравнению с другими отраслями. Застойная производительность, низкий уровень оцифровки и низкая рентабельность преследовали отрасль в течение многих лет, как и ее индивидуальный подход к строительству, фрагментированная экосистема и высокая доля труда на месте.

Действительно, последние годы сигнализируют о надвигающихся провалах. Сочетание все более строгих требований к устойчивому развитию, растущего ценового давления, нехватки рабочей силы и новых доступных материалов, производственных подходов и цифровых инструментов вынуждает отрасль к инновациям. Например, доля рынка постоянного модульного строительства в североамериканской недвижимости выросла на 50 процентов с 2015 по 2018 год, а расходы на НИОКР среди 2 500 крупнейших строительных компаний выросли во всем мире примерно на 77 процентов с 2013 года.

Предстоящий анализ, который включает в себя углубленную экономическую оценку и опрос более 400 руководителей ЕЦБ, также показывает, что это нарушение фундаментально изменит размер и распределение отраслевых параметров стоимости. Действующим лицам необходимо будет адаптировать свои стратегии и бизнес-модели, чтобы выжить и процветать в отрасли ЕЦБ.

Краткосрочные и долгосрочные тенденции

Предварительные признаки указывают на то, что многие характеристики пандемии COVID-19 вызывают или усиливают некоторые сбои. В дополнение к ближайшим тенденциям, мы ожидаем, что долгосрочные тенденции ускорятся по мере того, как новые способы жизни и работы станут стандартными:

Краткосрочная перспектива: Увеличение оцифровки. Организации по всей отрасли переходят на удаленные способы работы. Например, дизайнеры и инженеры еще больше полагаются на инструменты цифровой совместной работы, такие как информационное моделирование зданий (BIM). Ведущие инженеры и подрядчики используют 4D и 5D моделирование для перепланировки проектов и повторной оптимизации графиков. Разрабатываются интегрированные решения для цифровых двойников, которые будут использоваться от начала до конца, от концепции проекта до ввода в эксплуатацию. А подрядчики ищут онлайн-каналы для мониторинга благополучия своих сотрудников через приложения, заказа строительных материалов, более точного управления дефицитными ресурсами и поддержания денежного потока.

Краткосрочная перспектива: перебалансировка цепочек поставок в сторону устойчивости (по сравнению с эффективностью).

Подрядчики создают инвентарь, обеспечивают сохранность критически важных материалов и долгосрочных позиций, а также выявляют альтернативных поставщиков.

Долгосрочная перспектива: Расширенная консолидация. Игроки стремятся консолидироваться, чтобы добиться экономии за счет масштаба и поддержать инвестиции в ИТ, таланты, НИОКР и технологии. Кроме того, компании и инвесторы будут все чаще стремиться к консолидации для столь необходимой устойчивости своих балансов.

Долгосрочная перспектива: Вертикальная интеграция. Игроки отрасли уже начинают вертикально интегрироваться для повышения эффективности и в качестве пути к стандартизации и контролю проектирования и исполнения. В посткризисном мире вертикальная интеграция (которая может включать в себя возвращение к большей зависимости от прямой рабочей силы) является потенциальным путем к большей устойчивости. Это относится к классам промышленных активов, где производители оборудования экспериментируют с интеграцией вперед в цепочке создания стоимости и часто переходят от строительства к сборке промышленных предприятий. А в сфере недвижимости появляются многие вертикально интегрированные игроки с новыми бизнес-моделями.

Долгосрочная перспектива: Дальнейшие инвестиции в технологии или оцифровку и инновации строительных систем. Перед кризисом отрасль столкнулась с нехваткой квалифицированной рабочей силы. С перспективой введения мер физического дистанцирования и ограничений на трансграничное перемещение рабочей силы нехватка квалифицированной рабочей силы станет еще более острой. Аргументы в пользу цифровых инструментов, которые, как доказано, повышают производительность, таких как 4D-моделирование, управление цифровыми рабочими процессами, отслеживание прогресса в режиме реального времени и расширенная оптимизация расписания, станут еще сильнее. По тем же причинам мы видим увеличение расходов на НИОКР для разработки новых стандартизированных строительных систем для ускорения и автоматизации элементов проектирования и строительства. Мы также ожидаем увидеть больше игроков, инвестирующих в автоматизацию процессов на месте и бэк-офиса.

Долгосрочная перспектива: Увеличение строительства за пределами площадки. Строительство в контролируемой среде имеет еще больше смысла в мире, который требует тщательного управления движением и взаимодействием рабочей силы. Такое обоснование еще больше укрепляет аргументы в пользу строительства за пределами площадки, выходя за рамки существующих преимуществ качества и скорости. Фактически, мы ожидаем, что подрядчики постепенно вытеснят производство за пределы площадки, а производители расширят свой ассортимент сборных узлов.

Долгосрочная перспектива: ускорение в направлении устойчивого развития, включая проекты для более здорового образа жизни. Правительства могут стимулировать экономику, поощряя меры по достижению целей по сокращению выбросов углерода, например, путем модернизации жилищного фонда для повышения энергоэффективности. Такие стимулы могут проявляться в форме сочетания изменений в политике и прямых государственных инвестиций. Мы ожидаем увидеть параллельный сдвиг спроса в сторону более устойчивых зданий и сообществ, которые способствуют более здоровому образу жизни (например, доступ к местным удобствам и открытому пространству, более высоким стандартам качества воздуха, а также переработанным и устойчивым материалам).

Переосмысление для следующей нормы

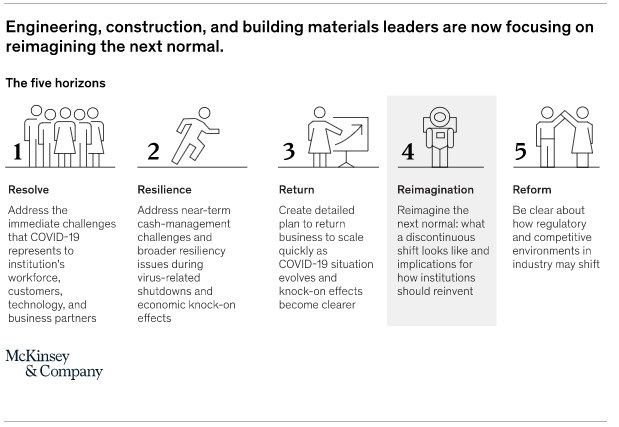

Во всех видах бизнеса становится ясно, что мир будет выглядеть по-другому, когда мы перейдем от кризиса COVID-19 к следующей норме. Поскольку лидеры отрасли рассматривают возможность преодоления этого кризиса и выживания и процветания в следующей норме, мы предлагаем призыв к действию на пяти этапах: решимость, устойчивость, возвращение, переосмысление и реформа (Рисунок 3). В частности, переосмысление может помочь лидерам ЕЦБ выйти за рамки непосредственного кризиса и начать планировать следующую норму.

В первые недели кризиса компании ЕЦБ сосредоточились на первых двух шагах: решении насущных проблем и повышении устойчивости на ближайшие месяцы. В некоторых регионах сайты теперь снова начинают открываться, и игроки ЕЦБ возобновляют операции (см. боковую панель «Рекомендации по возобновлению операций в строительстве: контрольный список»). Этот процесс требует тонкого баланса: защита здоровья работников, демонстрация соблюдения местных нормативных актов и управление отношениями с клиентами и поставщиками и контрактами — и все это при попытке достичь определенного уровня производительности и финансовой стабильности.

Большинство компаний ЕЦБ ни в коем случае не находятся вне опасности — и не будут в течение нескольких месяцев — но сейчас самое время начать переосмысливать нашу отрасль и то, как организации могут выйти в следующую норму с позиции силы.

Семь действий для успеха

Компании ЕЦБ уже предпринимают шаги, чтобы выйти за рамки нынешнего кризиса. Многие исполнительные команды меняют свои стратегии и операционные процедуры, запуская амбициозные инициативы, чтобы стать сильнее и стимулировать позитивные изменения вслед за пандемией. Лидеры должны активно менять свои повестки дня, чтобы повысить свои шансы на будущий успех.