Добавлен: 29.04.2024

Просмотров: 31

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

6

Анализ "затраты-объем-прибыль" – это анализ поведения затрат, в основе которого сконцентрировано взаимосвязь затрат, выручки (дохода), объема производства и прибыли, это инструмент управленческого планирования и контроля.

Эти взаимосвязи формируют основную модель финансовой деятельности, что позволяет менеджеру использовать его для краткосрочного планирования и оценки альтернативных решений.

Внесем определенную коррективу в определение понятия анализ взаимосвязи "затраты-объем-прибыль". Дело в том, что это понятие в широкой практической деятельности предприятий (фирм) получило несколько тождественных значений. В отечественной и зарубежной практике используются такие понятия, как "критическая точка", "CVP-анализ", "точка безубыточности", поэтому эти аналогичные понятия будут использоваться в дальнейшем в связи с использованием различных литературных источников.7

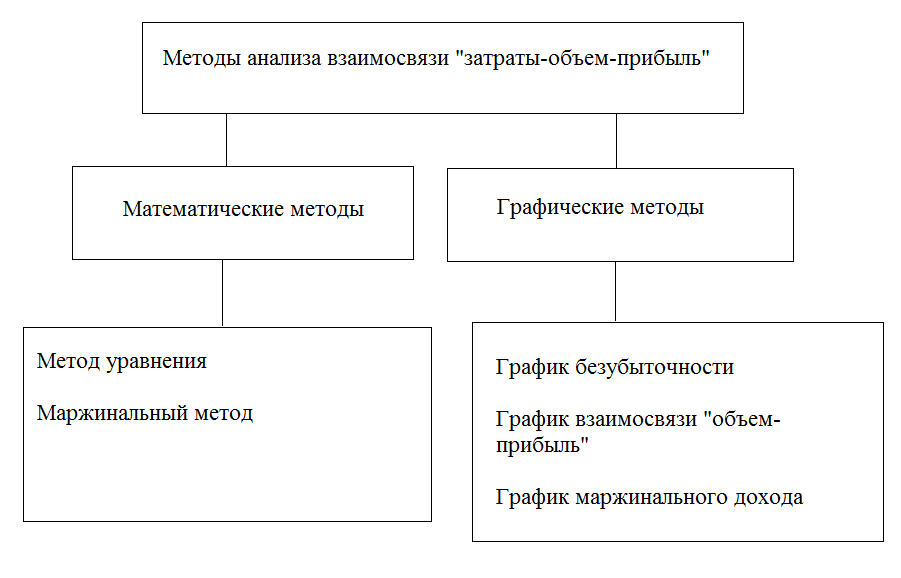

Анализ взаимосвязи "затраты-объем-прибыль" осуществляют с помощью различных методов (рис. 1).

Рис.1. Методы анализа взаимосвязи "затраты-объем-прибыль"

Одним из элементов анализа взаимосвязи "затраты-объем-прибыль" является определение точки безубыточности, методика которого предусматривает деление затрат на переменные и постоянные, а также предполагает тождественность понятий безубыточность и критическая точка.

Точка безубыточности – это объем реализации (деятельности), при котором доходы предприятия равны его затратам, а прибыль соответственно равна нулю.

Точка безубыточности – объем продаж (деятельности), при котором доходы предприятия равны его расходам, или маржинальный доход равен общим постоянным затратам.8

Точка является точкой безубыточности, в которой общий доход равен общим затратам, – точкой нулевой прибыли.

Точку безубыточности можно выразить в натуральных (количество продукции), денежных (выручка) единицах или в процентах к нормальной мощности.

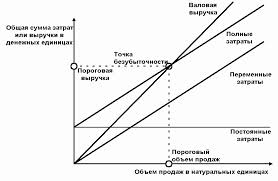

Приведем образец использования графического метода для лучшего представления проведенной нами работы.

Взаимосвязь "затраты-объем-прибыль" выражено графически на рис. 2, где представлено основную модель "затраты-объем-прибыль". График показывает взаимосвязь выручки (дохода), затрат, объема продукции, прибыли или убытков. Эта модель базируется на ряде фиксированных взаимосвязей. Если цена единицы продукции, затраты, эффективность или иные условия изменяются, то модель должна быть пересмотрена.

Рис. 2. Взаимосвязь "затраты-объем-прибыль"

Анализ взаимосвязи "затраты-объем-прибыль" позволяет установить объем производства, который необходим для покрытия всех затрат как переменных, так и постоянных. Как показано на рис. 2, критическая точка – это та, в которой суммарный объем выручки равен суммарным затратам. Таким образом, критическая точка – это точка, начиная с которой компания приобретает возможности зарабатывать прибыль. Критическую точку называют точкой безубыточности или порогом рентабельности.9

Анализ «затраты – объем – прибыль» – это анализ поведения затрат, в основе которого лежит взаимосвязь затрат, объема производства, выручки (дохода) и прибыли. Это инструмент управленческого планирования и контроля. Указанные взаимосвязи формируют основную модель финансовой деятельности, что позволяет менеджеру использовать результаты анализа по данной модели для краткосрочного планирования и оценки альтернативных решений.

Анализ соотношения «затраты – объем – прибыль» – один из самых мощных, имеющихся в распоряжении менеджеров. Он помогает им понять взаимоотношения между ценой изделия, объемом или уровнем производства, прямыми затратами на единицу продукции, общей суммой постоянных затрат, смешанными затратами и прибылью. Он является ключевым фактором в процессе принятия многих управленческих решений. Эти решения касаются вопросов определения ассортимента выпускаемых изделий, объема производства, типа маркетинговой стратегии и т.д. Благодаря такому широкому спектру применения анализ «затраты – объем – прибыль», несомненно, является лучшим средством управления, чтобы добиться максимально возможной в данных условиях прибыли организации.

Анализ «затраты – объем – прибыль» часто называют анализом величины в критической точке. Под критической точкой понимается та точка объема продаж, в которой затраты равны выручке от реализации всей продукции.

Цель анализа величин в критической точке состоит в нахождении уровня деятельности (объема производства), когда выручка от реализации становится равной сумме всех переменных и постоянных затрат, причем прибыль организации равна нулю, т.е. это тот объем продаж, при котором организация не имеет ни прибыли, ни убытка. Таким образом, критической является точка, с которой организация начинает зарабатывать прибыль. Эту точку называют также «мертвой», или точкой безубыточности, или точкой равновесия. В литературе часто можно встретить обозначение этой точки как точки рентабельности.10

Для вычисления взаимосвязи «затраты – объем – прибыль» используются три метода:

1) уравнения. Любой отчет о финансовых результатах может быть представлен в виде следующего уравнения:

Выручка – Переменные затраты - Постоянные затраты = Чистая прибыль;

2) маржинального дохода – это модификация предыдущего метода. Маржинальный доход равен выручке от реализации за вычетом переменных затрат. Маржинальный доход на единицу равен разности цены и удельных переменных расходов. Критическая точка определяется путем деления постоянных расходов на маржинальный доход на единицу;

3) графический. График показывает взаимосвязь выручки (доходов), затрат, объема продукции, прибыли (убытков). Критическая точка («мертвая» точка, или точка перелома) образуется от пересечения линии выручки и суммарных расходов. На графике всегда будет видна область прибыли и убытков при различных вариантах объема.11

Следует помнить, что в основе анализа лежат определенные допущения, и нужно непременно выяснить, соответствует ли им реальная ситуация. Если меняются условия, то меняется и поведение затрат. Игнорирование допущений анализа «затраты – объем – прибыль» может привести к необоснованным решениям и прочим негативным явлениям. Многие допущения, которые лежат в основе анализа, могут практически полностью изменить результат, лежащий за пределами области релевантности. Поведение затрат зависит от взаимодействия многих факторов. К ним относятся: физический объем, цены на сырье, материалы, покупные полуфабрикаты, производительность, изменение технологии производства, войны, забастовки, законодательство и т.д.

12

Вывод

В системе взаимосвязи «затраты - объем - прибыль» управленческий учет главное внимание уделяет управлению издержками, как наиболее сложному процессу. Оно означает по своей сущности управление всей деятельностью предприятия, так как охватывает все стороны происходящих производственных процессов.

Анализ взаимосвязи "затраты-объем-прибыль" позволяет установить объем производства, который необходим для покрытия всех затрат как переменных, так и постоянных.

Предпринимателю в процессе деятельности постоянно приходится принимать решения о цене, по которой продукция будет реализована, о переменных и постоянных издержках, о приобретении и использовании ресурсов. Для этого необходимо точно и достоверно организовать уровни затрат и прибыли.

Все предпринимаемые в условиях рынка управленческие модели основаны на изучении взаимосвязи затрат, объема производства и прибыли. Специальный анализ помогает понять взаимоотношения между ценой изделия, объемом производства, переменными и постоянными затратами. Он позволяет сравнить различные варианты цен на продукцию и получение прибыли, а также отыскать наиболее выгодное соотношение между переменными, постоянными затратами, ценой и объемом производства продукции. Достичь этого можно разными способами: снизить цену продаж и соответственно увеличить объем реализации; увеличить постоянные затраты и увеличить объем; пропорционально изменять переменные, постоянные затраты и объем выпуска продукции. Иногда анализ соотношения затрат, объема производства и прибыли (СVР-анализ, Cost-Volume-Profit) трактуют более узко, как анализ критической точки.

Под критической понимается та точка объема производства, в которой затраты равны выручке от реализации всей продукции, т.е. где нет ни прибыли, ни убытков. Эту точку называют также «мертвой», или точкой безубыточности.

Для ее вычисления можно использовать три метода: уравнения, маржинальной прибыли и графического изображения.

Метод уравнения

В качестве исходного уравнения для анализа принимают следующее соотношение выручки, издержек и прибыли:

Выручка – переменные затраты – постоянные затраты = прибыль.

Если выручку представить как произведение цены продажи единицы изделия и количества проданных единиц

Анализ "затраты-объем-прибыль" – это анализ поведения затрат, в основе которого сконцентрировано взаимосвязь затрат, выручки (дохода), объема производства и прибыли, это инструмент управленческого планирования и контроля.

Эти взаимосвязи формируют основную модель финансовой деятельности, что позволяет менеджеру использовать его для краткосрочного планирования и оценки альтернативных решений.

Внесем определенную коррективу в определение понятия анализ взаимосвязи "затраты-объем-прибыль". Дело в том, что это понятие в широкой практической деятельности предприятий (фирм) получило несколько тождественных значений. В отечественной и зарубежной практике используются такие понятия, как "критическая точка", "CVP-анализ", "точка безубыточности", поэтому эти аналогичные понятия будут использоваться в дальнейшем в связи с использованием различных литературных источников.7

Анализ взаимосвязи "затраты-объем-прибыль" осуществляют с помощью различных методов (рис. 1).

Рис.1. Методы анализа взаимосвязи "затраты-объем-прибыль"

Одним из элементов анализа взаимосвязи "затраты-объем-прибыль" является определение точки безубыточности, методика которого предусматривает деление затрат на переменные и постоянные, а также предполагает тождественность понятий безубыточность и критическая точка.

Точка безубыточности – это объем реализации (деятельности), при котором доходы предприятия равны его затратам, а прибыль соответственно равна нулю.

Точка безубыточности – объем продаж (деятельности), при котором доходы предприятия равны его расходам, или маржинальный доход равен общим постоянным затратам.8

Точка является точкой безубыточности, в которой общий доход равен общим затратам, – точкой нулевой прибыли.

Точку безубыточности можно выразить в натуральных (количество продукции), денежных (выручка) единицах или в процентах к нормальной мощности.

Приведем образец использования графического метода для лучшего представления проведенной нами работы.

Взаимосвязь "затраты-объем-прибыль" выражено графически на рис. 2, где представлено основную модель "затраты-объем-прибыль". График показывает взаимосвязь выручки (дохода), затрат, объема продукции, прибыли или убытков. Эта модель базируется на ряде фиксированных взаимосвязей. Если цена единицы продукции, затраты, эффективность или иные условия изменяются, то модель должна быть пересмотрена.

Рис. 2. Взаимосвязь "затраты-объем-прибыль"

Анализ взаимосвязи "затраты-объем-прибыль" позволяет установить объем производства, который необходим для покрытия всех затрат как переменных, так и постоянных. Как показано на рис. 2, критическая точка – это та, в которой суммарный объем выручки равен суммарным затратам. Таким образом, критическая точка – это точка, начиная с которой компания приобретает возможности зарабатывать прибыль. Критическую точку называют точкой безубыточности или порогом рентабельности.9

Анализ «затраты – объем – прибыль» – это анализ поведения затрат, в основе которого лежит взаимосвязь затрат, объема производства, выручки (дохода) и прибыли. Это инструмент управленческого планирования и контроля. Указанные взаимосвязи формируют основную модель финансовой деятельности, что позволяет менеджеру использовать результаты анализа по данной модели для краткосрочного планирования и оценки альтернативных решений.

Анализ соотношения «затраты – объем – прибыль» – один из самых мощных, имеющихся в распоряжении менеджеров. Он помогает им понять взаимоотношения между ценой изделия, объемом или уровнем производства, прямыми затратами на единицу продукции, общей суммой постоянных затрат, смешанными затратами и прибылью. Он является ключевым фактором в процессе принятия многих управленческих решений. Эти решения касаются вопросов определения ассортимента выпускаемых изделий, объема производства, типа маркетинговой стратегии и т.д. Благодаря такому широкому спектру применения анализ «затраты – объем – прибыль», несомненно, является лучшим средством управления, чтобы добиться максимально возможной в данных условиях прибыли организации.

Анализ «затраты – объем – прибыль» часто называют анализом величины в критической точке. Под критической точкой понимается та точка объема продаж, в которой затраты равны выручке от реализации всей продукции.

Цель анализа величин в критической точке состоит в нахождении уровня деятельности (объема производства), когда выручка от реализации становится равной сумме всех переменных и постоянных затрат, причем прибыль организации равна нулю, т.е. это тот объем продаж, при котором организация не имеет ни прибыли, ни убытка. Таким образом, критической является точка, с которой организация начинает зарабатывать прибыль. Эту точку называют также «мертвой», или точкой безубыточности, или точкой равновесия. В литературе часто можно встретить обозначение этой точки как точки рентабельности.10

Для вычисления взаимосвязи «затраты – объем – прибыль» используются три метода:

1) уравнения. Любой отчет о финансовых результатах может быть представлен в виде следующего уравнения:

Выручка – Переменные затраты - Постоянные затраты = Чистая прибыль;

2) маржинального дохода – это модификация предыдущего метода. Маржинальный доход равен выручке от реализации за вычетом переменных затрат. Маржинальный доход на единицу равен разности цены и удельных переменных расходов. Критическая точка определяется путем деления постоянных расходов на маржинальный доход на единицу;

3) графический. График показывает взаимосвязь выручки (доходов), затрат, объема продукции, прибыли (убытков). Критическая точка («мертвая» точка, или точка перелома) образуется от пересечения линии выручки и суммарных расходов. На графике всегда будет видна область прибыли и убытков при различных вариантах объема.11

Следует помнить, что в основе анализа лежат определенные допущения, и нужно непременно выяснить, соответствует ли им реальная ситуация. Если меняются условия, то меняется и поведение затрат. Игнорирование допущений анализа «затраты – объем – прибыль» может привести к необоснованным решениям и прочим негативным явлениям. Многие допущения, которые лежат в основе анализа, могут практически полностью изменить результат, лежащий за пределами области релевантности. Поведение затрат зависит от взаимодействия многих факторов. К ним относятся: физический объем, цены на сырье, материалы, покупные полуфабрикаты, производительность, изменение технологии производства, войны, забастовки, законодательство и т.д.

12

Вывод

В системе взаимосвязи «затраты - объем - прибыль» управленческий учет главное внимание уделяет управлению издержками, как наиболее сложному процессу. Оно означает по своей сущности управление всей деятельностью предприятия, так как охватывает все стороны происходящих производственных процессов.

Анализ взаимосвязи "затраты-объем-прибыль" позволяет установить объем производства, который необходим для покрытия всех затрат как переменных, так и постоянных.

3. Анализ поведения затрат и взаимосвязи объема производства (оборота), себестоимости и прибыли

Предпринимателю в процессе деятельности постоянно приходится принимать решения о цене, по которой продукция будет реализована, о переменных и постоянных издержках, о приобретении и использовании ресурсов. Для этого необходимо точно и достоверно организовать уровни затрат и прибыли.

Все предпринимаемые в условиях рынка управленческие модели основаны на изучении взаимосвязи затрат, объема производства и прибыли. Специальный анализ помогает понять взаимоотношения между ценой изделия, объемом производства, переменными и постоянными затратами. Он позволяет сравнить различные варианты цен на продукцию и получение прибыли, а также отыскать наиболее выгодное соотношение между переменными, постоянными затратами, ценой и объемом производства продукции. Достичь этого можно разными способами: снизить цену продаж и соответственно увеличить объем реализации; увеличить постоянные затраты и увеличить объем; пропорционально изменять переменные, постоянные затраты и объем выпуска продукции. Иногда анализ соотношения затрат, объема производства и прибыли (СVР-анализ, Cost-Volume-Profit) трактуют более узко, как анализ критической точки.

Под критической понимается та точка объема производства, в которой затраты равны выручке от реализации всей продукции, т.е. где нет ни прибыли, ни убытков. Эту точку называют также «мертвой», или точкой безубыточности.

Для ее вычисления можно использовать три метода: уравнения, маржинальной прибыли и графического изображения.

Метод уравнения

В качестве исходного уравнения для анализа принимают следующее соотношение выручки, издержек и прибыли:

Выручка – переменные затраты – постоянные затраты = прибыль.

Если выручку представить как произведение цены продажи единицы изделия и количества проданных единиц