Файл: Срок прохождения практики с 15 декабря 2021г по 30 декабря 2021г.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 29.04.2024

Просмотров: 5

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

НЕГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ ЧАСТНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ

«МОСКОВСКИЙ ФИНАНСОВО-ПРОМЫШЛЕННЫЙ УНИВЕРСИТЕТ «СИНЕРГИЯ»

Направление/специальность подготовки: 38.03.01 Экономика

Профиль/специализация: Финансы и кредит

Форма обучения (оставить нужное): очно-заочная, заочная

|

ИНДИВИДУАЛЬНОЕ ЗАДАНИЕ

Производственную

(вид практики)

Технологическая (проектно-технологическая) практика

__________________________________________________________________________________

(тип практики)

6

(семестр)

| обучающегося группы: | | | |

| | (Шифр и № группы) | | (Фамилия, имя и отчество) |

Место прохождения практики:

_____________________________ АО «Русский стандарт» _________________________.

________________________________________________________________

(наименование организации)

Срок прохождения практики: с 15 декабря 2021г. по 30 декабря 2021г.

Содержание индивидуального задания на практику

| № п/п | Виды работ |

| 1. | Инструктаж по соблюдению правил противопожарной безопасности, правил охраны труда, техники безопасности, санитарно-эпидемиологических правил и гигиенических нормативов. |

| 2. | Выполнение определенных практических кейсов-задач, необходимых для оценки знаний, умений, навыков и (или) опыта деятельности по итогам производственной практики (Преддипломная практика) |

| 2.1. | Кейс-задача № 1 Описание ситуации: Вы работаете в брокерской компании в роли специалиста. От руководства компании Вам поступила информация, что предполагается инвестирование свободных денежных средств в расширение производства, для чего Вам нужно подготовить информацию, касающуюся оценки эффективности и инвестиционной привлекательности проекта. Для этого воспользовавшись общедоступной информацией о рыночной ситуации и ожидаемых финансовых потоках проекта: Содержание задания:

2.1. Рассмотрите источники финансирования деятельности организации. 2.2. Определите долю заемных средств в капитале предприятия.

|

| 2.2. | Кейс-задача № 2 Описание ситуации: Вы работаете в коммерческой организации в роли финансового аналитика. От руководства компании Вам поступила задание провести мониторинг конъюнктуры рынка банковских услуг, рынка ценных бумаг, иностранной валюты, товарно-сырьевых рынков для этого, воспользовавшись общедоступной информацией о рыночной ситуации на финансовых и товарных рынках и специальными информационными источниками финансовой информации, Вам необходимо: Содержание задания:

|

| 2.3. | Кейс-задача № 3 Описание ситуации: Вы работаете в брокерской компании в роли специалиста. От руководства компании Вам поступило распоряжение о необходимости подготовки аналитической справки о состоянии российского и международного рынка ценных бумаг и рынка производных финансовых инструментов. Для этого, воспользовавшись общедоступной информацией о рыночной ситуации на финансовых рынках и специальными информационными источниками финансовой информации, Вам необходимо: Содержание задания:

|

| 2.4. | Кейс-задача № 4 Описание ситуации: Вы работаете в финансово-кредитной организации в роли аналитика по рынку драгоценных металлов. От руководства компании Вам поступило распоряжение о необходимости подготовки аналитических материалов о текущем состоянии российского и мирового рынка драгоценных металлов. Для этого, воспользовавшись общедоступной информацией о рыночной ситуации на рынках драгоценных металлов и специальными информационными источниками финансовой информации, Вам необходимо: Содержание задания:

|

| 2.5. | Кейс-задача № 5 Описание ситуации: Вы работаете в инвестиционной компании и принимаете участие в нескольких проектах входящих в портфель проектов компании в роли специалиста в области привлечения инвестиций. От руководства компании Вам поступила информация, что предполагается инвестирование свободных денежных средств в новый проект, для чего Вам нужно подготовить аналитическую справку, касающуюся аналитического этапа экспертизы инвестиционного проекта. Для этого воспользовавшись общедоступной информацией о рыночной ситуации и предполагаемых финансовых потоках проекта: Содержание задания:

|

| 3. | Систематизация собранного нормативного и фактического материала. |

| 4. | Оформление отчета о прохождении практики. |

| 5. | Защита отчета по практике. |

НЕГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ ЧАСТНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ

«МОСКОВСКИЙ ФИНАНСОВО-ПРОМЫШЛЕННЫЙ УНИВЕРСИТЕТ «СИНЕРГИЯ»

Факультет Экономики

Направление/специальность подготовки: 38.03.01 Экономика

Профиль/специализация: Финансы и кредит

Форма обучения (оставить нужное): очно-заочная, заочная

.

Отчет

ПО ПРЕДДИПЛОМной практикЕ

(вид практики)

Преддипломная практика

(тип практики)

9 семестр

| Обучающийся | | | |

| | (ФИО) | | (подпись) |

| Ответственное лицо от Профильной организации | | | |

| М.П. (при наличии) | (ФИО) | | (подпись) |

Москва 2021г.

Практические кейсы-задачи, необходимые для оценки знаний, умений, навыков и (или) опыта деятельности по итогам практики

| № п/п | Подробные ответы обучающегося на практические кейсы-задачи | ||||||||||||||||||||||||||||||||

| Кейс-задача № 1 | АО «Русский стандарт». Дополнительный офис «Сходненский». Адрес: г. Москва, б-р Химкинский, д. 21, помещение № 1. Режим работы офиса. Услуги офиса Оформление дебетовых карт «Банк в кармане Оформление вкладов Проведение денежных переводов Western Union Оформление кредитных карт Оформление кредитов наличными Оформление инвестиционных продуктов Оформление подарочных карт Основной вид деятельности субъекта – Основной (по коду ОКВЭД ред.2): 64.19 – Денежное посредничество прочее. Оформление страховых продуктов

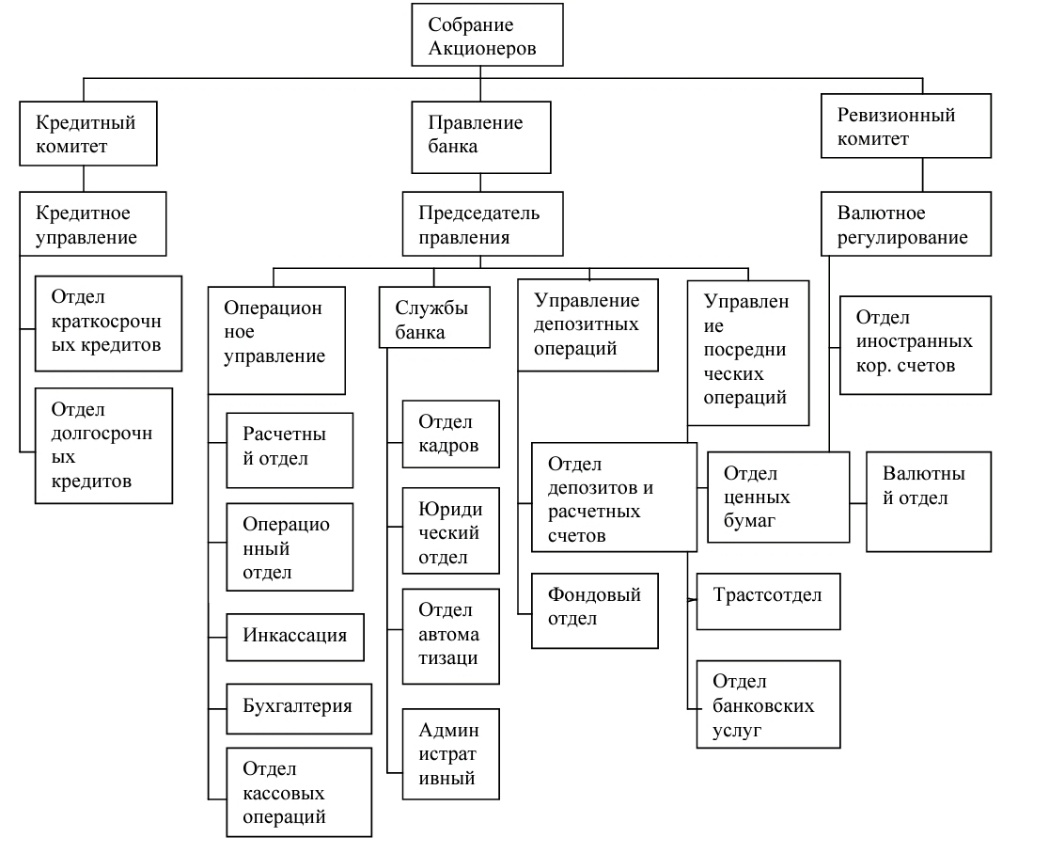

. Рассмотрим организационную структуру на рисунке 1. Рисунок 1 – Организационная структура Как видно из рисунка 1, организационная структура управления – матричная. АО «Русский стандарт» активно развивает банковскую «розницу», привлекая вклады населения и предлагая услуги потребительского и ипотечного кредитования. В качестве основных направлений бизнеса Банка выделяются несколько блоков. Розничный бизнес. Основными операциями в данном блоке являются следующие: привлечение денежных средств физических лиц на срочные депозиты; открытие и ведение текущих счетов физических лиц; выпуск банковских и кредитных карт (в том числе в рамках зарплатных проектов); продукты потребительского кредитования; системные и иные переводы (в том числе оплата коммунальных услуг); валютно–обменные операции; аренда сейфовых ячеек. Корпоративный бизнес. Основными операциями в данном блоке являются следующие: разнообразные кредитные программы для корпоративных клиентов; привлечение депозитов юридических лиц; зарплатные проекты и корпоративные банковские карты; гарантии и аккредитивы; расчетно–кассовое обслуживание; операции с иностранной валютой. Операции на финансовых рынках. Основными операциями в данном блоке являются следующие: вложения в ценные бумаги на принципах портфельных инвестиций для обеспечения поддержания ликвидности банка путем их продажи или совершения сделок REPO; вложения в государственные облигации, а так же субфедеральные и корпоративные облигации, имеющие кредитный рейтинг от ведущих мировых рейтинговых агентств и входящие в Ломбардный список банка России; конверсионные операции на рынке Forex; заимствования и размещение временно свободных ресурсов на межбанковском рынке. Основным и поставщиками являются юридические и физические лица, а также ИП. В качестве поставляемых ресурсов выступают денежные средства и их эквиваленты, а также имущество. Итоги деятельности АО «Русский стандарт» на 01.01.2022

Финансовые показатели Итоги деятельности АО «Русский стандарт» на 01.01.2022 Показатели в тыс.руб. Активы нетто 115 758 271 в т.ч. кредитный портфель (без МБК) 16 242 872 Привлеченные средства 101 308 699 в т.ч. средства физических лиц 65 427 152 Акционерный капитал 4 221 781 Собственные средства 8 419 097 Норматив достаточности собственных средств (капитала) (Н1.0) min 8,0 11.712 Норматив достаточности базового капитала (Н1.1) min 4,5 8.700 Норматив достаточности основного капитала (Н1.2) min 6,0 9.593 Норматив финансового рычага (Н1.4) min 3 5.833 Норматив мгновенной ликвидности (Н2) min 15 49.357 Норматив текущей ликвидности (Н3) min 50 171.506 Норматив долгосрочной ликвидности (Н4) max 120 8.726 Максимальный размер риска на одного заемщика или группу связанных заемщиков (Н6) -max 5 17.82 Максимальный размер крупных кредитных рисков (Н7) max 800 178.664 Норматив использования собственных средств (капитала) для приобретения долей (акций) других юридических лиц (Н12) max 25 17.739 Максимальный размер риска на связанное с банком лицо (группу связанных с банком лиц) (Н25)max 20 15.11 АО «Русский стандарт» обладает статусом федерального банка — присутствует во всех федеральных округах РФ. Головной офис СКБ-банка находится в Екатеринбурге География присутствия (на 1 декабря 2014 года) — свыше 180 подразделений на территории более 52 регионов России от Мурманска до Черкесска с севера на юг и от Калининграда до Петропавловска-Камчатского с запада на восток. На территории УрФО АО «Русский стандарт» обладает одной из самых крупных сетей среди коммерческих банков, состоящей из 107 офисов, и охватывающей 28 городов Свердловской области (72 офиса), 22 города Тюменской облости, ЯНАО и ХМАО (28 офисов), 3 города Челябинской облости (7 офисов), а также 1 город в Курганской облости (1 офис). АО «Русский стандарт» обслуживает более 1,5 млн клиентов — физических лиц. Рассмотрим портрет потенциального потребителя ниже в таблице 1. Таблица 1. Портрет потребителя ю

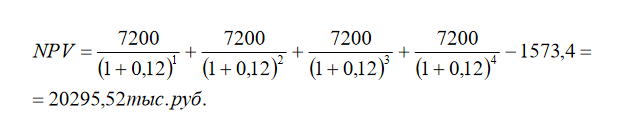

Рассмотрим финансово-экономические показатели деятельности банка в период с 2019 по 2020 гг. Важную группу показателей финансового положения коммерческого банка, прямо и непосредственно оценивающую эффективность его деятельности, составляют показатели прибыли и рентабельности. В таблице 2 и на рисунках представлены данные по основным статьям доходов и расходов банка, а также показатель прибыли до налогообложения. В условиях большей конкуренции на рынке банковских услуг, мало иметь одну стратегию развития. Для более эффективной конкурентной работы банка должен разработать и другую стратегию развития. Например, стратегию развития рынка – то есть выйти на новые территории или сегменты потребителей. Стратегия развития рынка является стратегией экстенсивного роста и предлагает компании осваивать новые рынки для существующих товаров или услуг, и за счет привлечения новой аудитории к товару увеличить свой доход и прибыль в долгосрочном периоде. Является стратегией роста с самым большим потенциалом. Новые рынки – новые географические рынки или новые целевые сегменты потребителей. В таких условиях компания должна сосредоточиться на интенсивном развитии своего товара среди новой аудитории. У банка немало конкурентов, в числе основных – ПАО «Сбербанк», ПАО «ВТБ», «ПАО «СББР-Банк». Банку следует выйти на рынки тех регионов, где еще не открыты его филиалы. Также необходимо усиливать влияние и в регионах, где уже присутствуют филиалы банка, ведь во многих из них банк имеет всего один офис в самом крупном городе области, это слишком мало, надо увеличивать количество филиалов в таких городах. При удачном применении стратегии, данный сегмент матрицы перейдет в сегмент «существующий рынок и существующий товар» и компания сможет применять уже стратегию дальнейшего проникновения на рынок. Усилия дистрибуционной политики в стратегии развития рынка направлены на построение дистрибуции в ключевом канале продаж, а ассортиментная стратегия заключается в адаптации товара под потребности рынка и выпуск продуктов, стимулирующих интерес к ним. Например, компания может предлагать новые условия, дополнительный сервис, более конкурентно низкие ставки по кредитам или более высокий процент по вкладам. Также банк может сотрудничать с различными компаниями, быть спонсором и инвестором. В настоящее время одним из интересных проектов кредитной организации является внедрение системы электронной очереди. Рассчитаем эффективность данного проекта. - Заемные средства – 92,67; - Собственные средства - 7,33%

Рассчитаем PV и NPV.  | ||||||||||||||||||||||||||||||||

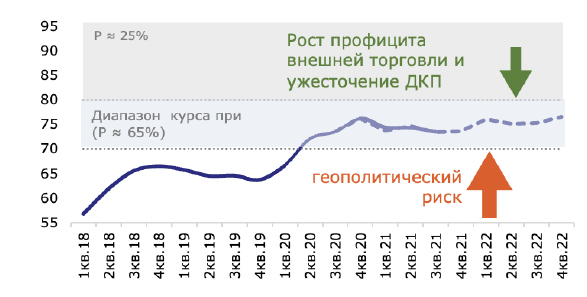

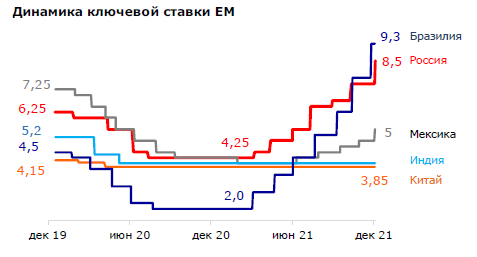

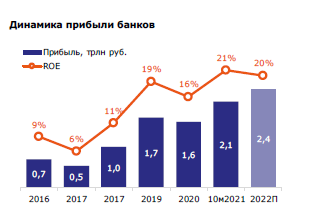

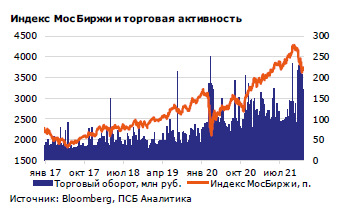

| Кейс-задача № 2 | Состояние фондового рынка России В настоящее фондовый рынок Российской Федерации почти сформирован и находится под контролем Центрального банка РФ, но по сравнению со странами западной Европы, Китая, Японии и США, уровень еще не достаточен. Фондовая биржа не пользуется достаточной популярностью среди широких слоев населения. В 2018 – 2019 гг. геополитика вытеснила экономику на второй план, а в настоящее время происходит ограничение торговли из-за санкций и контрсанкций, которые наносят значительный урон, как Российской Федерации, так и западным странам. Из этого можно сделать вывод, что Россия может оказаться в полной финансовой изоляции, ставя под удар экономическую безопасность страны. Так, например, недавно агентство S&P в США снизило суверенный рейтинг России до «мусорного» уровня, что означает запрет на инвестиции в российскую экономику со стороны крупных западных инвесторов. Указанные меры спровоцировали распродажу российских акций и падение роста российского ВВП на 0,3% в год. В числе основных и наиболее глобальных проблем на сегодняшний день является нежелание населения связываться с институтом российского рынка ценных бумаг. В основном большая часть граждан вкладывают свои накопления в недвижимость или банковские депозиты. Недоверие к подобному институту стало следствием дефолта 1998 года. Несмотря на вроде 20 лет изменений в структуре институте, общество, тем не менее не спешит менять своих взглядов в отношении рассматриваемого финансового инструмента. Существенным недостатком является финансовая безграмотность населения. В 2021 году на мировых фондовых площадках было большое количество негативных событий, но, несмотря на это, годовая доходность индекса Московской Биржи достигла 10%.  Рисунок 1 – Динамика индекса Московской Биржи в 2021 году Если рассмотреть динамику количества инвесторов и профессиональных участников торгов фондового рынка ведущей и крупной биржи в России, странах СНГ и Восточной Европе Московской биржи за январь и Декабрь 2021, то сразу можно увидеть небольшое количество профессиональных участников и инвесторов, в том числе иностранных, присутствующих на торгах. Таблица 1 – Количество зарегистрированных инвесторов в системе торгов на январь – август 2021 года

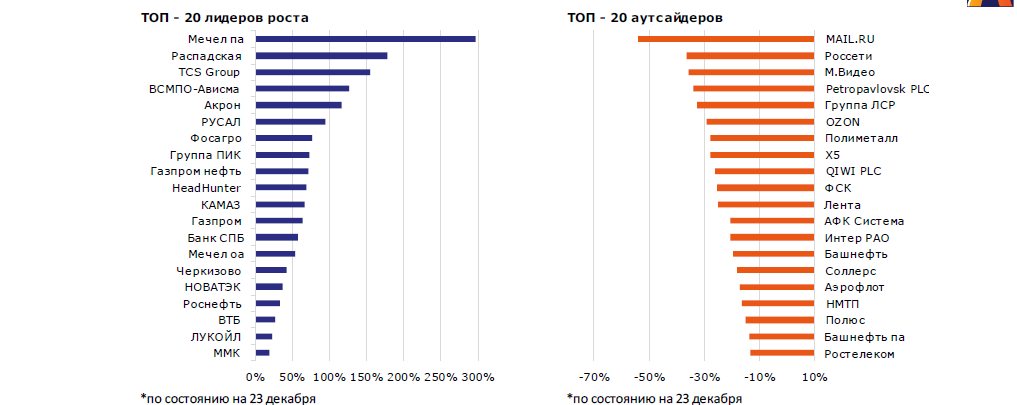

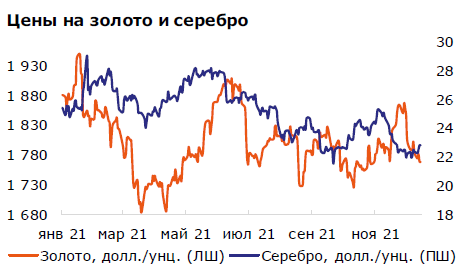

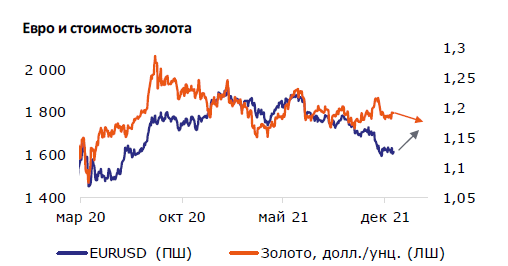

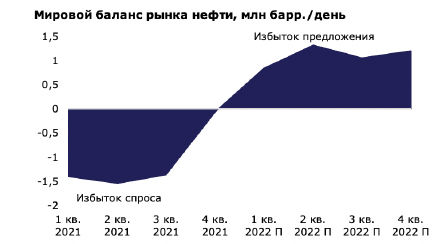

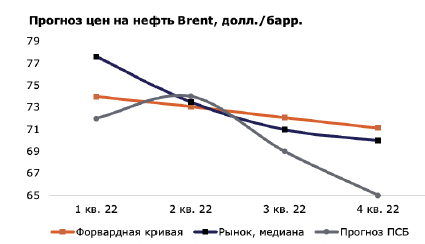

Динамика количества зарегистрированных инвесторов в системах торгов отражена на рисунке 2.  Рисунок 2 – Динамика количества зарегистрированных инвесторов в системах торгов Еще одним препятствием для развития рынка ценных бумаг является его зависимость от цен на природные ресурсы. Следующий недостаток – это олигополия в среде посредников. Среди которых доминирующими в РФ являются Московская Биржа и Фондовая Биржа «Санкт-Петербург», а также клиринговый центр МФБ. Этот фактор создает условия для манипулирования рынком. Немаловажными проблемами, которые требуют срочного решения, являются: ничтожный объем финансирования экономики при помощи механизмов фондового рынка; преодоление негативно влияющих внешних факторов, а именно хозяйственного кризиса, политической и социальной нестабильности, улучшение законодательства и контроль над его исполнением. Структура фондового рынка в России представлена на рисунке 3. Таким образом, наиболее весовыми являются корпоративные облигации – 59,53%, а наименьший удельный вес занимают субфедеральные облигации – 2,89%.  Рисунок 3 – Структура рынка ценных бумаг РФ В 2021 г. прогноз бокового движения курса рубля реализовался. Курс рубля так и не смог укрепиться, несмотря на сильные фундаментальные предпосылки (рекордный внешнеторговый профицит, высокая нефть, заметное повышение ключевой ставки и т.д.). Основным негативным фактором для российской валюты выступило обострение в конце этого года санкционных рисков, проявившееся в частичном отток капиталов иностранных инвесторов. Впрочем, движение курса национальной валюты существенно не отличалось от динамики курсов валют большинства стран EM. Большую часть года поддержку курсу рубля оказывали и, как ожидается, будут оказывать высокие цены на нефть.  Рисунок 4 – Динамика среднеквартального курса рубля к доллару По прогнозам аналитиков, ожидается, что рубль продолжит плавно ослабевать в 2022 году. В прогнозе на 2022 г. по-прежнему будет доминировать вероятность движения курса доллара в уже устоявшемся широком ценовом коридоре (70-80 руб.). В целом ожидается, что период недооценки курса рубля, уже рекордный по продолжительности (с 2002 г.), перейдет и на следующий год. В 2021 году ОФЗ подешевели, отыгрывая рост ключевой ставки В 2021 г. цены ОФЗ обновили 3-летние минимумы. Доходность 10-летних ОФЗ выросла до 8,5% (+260 б.п.). Решающим негативным фактором стали рост инфляции в РФ и резкое повышение ключевой ставки Банком России. Отчасти способствовали давлению на рынок госдолга и санкционное давление (США ввели санкции на первичный рынок ОФЗ), приведя к росту CDS 5yr. Впрочем, тенденция к ужесточению монетарной политики и росту доходности долговых инструментов была глобальной и затронула большинство стран ЕМ.  Рисунок 5 – Динамика ключевой ставки ЕМ Цены корпоративных облигаций в 2021 г. также снижались, следуя за ликвидным рынком ОФЗ. Ряд позитивных факторов поддерживал спрос на рублевые облигации.  Рисунок 6 – Изменение доходности 10-летних Так, рост цен на сырьевые товары на мировом рынке способствовал стабильности рубля, крепости экономики и уверенному росту доходов финансового сектора, а также позволил исполнять в этом году федеральный бюджет с профицитом. Это снизило потребности Минфина РФ в заимствованиях и обеспечило формирование резервов (ЗВР выросли на 23 млрд долл.). В результате российские инвесторы смогли увеличить вложения в ОФЗ на 2,1 трлн руб. Вложения нерезидентов в ОФЗ остались без изменений. Банковский сектор РФ демонстрирует рекордную прибыльность. Главным трендом 2021 г. в российском банковском секторе мы выделяем существенный рост прибыли. 2,1 трлн руб. составила прибыль банков за 10м2021 г. (+62% к 10м 2020 г. и +46% к 10м 2019 г.). Позитивное влияние на результаты сектора оказал рост кредитования и снижение стоимости риска. Портфель кредитов юрлицам вырос на 12% г/г, физлицам – на 24% г/г. Вложения в облигации выросли на 13% г/г. Рост активных операций банки профинансировали за счет привлечения средств от Минфина РФ и Банка России (+51% г/г), корпоративных клиентов (+11%), населения (+4%).  Рисунок 7 – Динамика портфеля кредитов, % Маржа сохранилась на уровне около 4,4%. В 2022 г. банковский сектор снизит темпы роста прибыли, но сохранит позитивную динамику. Ожидается замедление темпов роста кредитного портфеля юрлиц до 6%, физлиц – до 12%. Будет сказываться повышение ставок, замедление темпов роста экономики, ужесточение регулирования.  Рисунок 8 – Динамика прибыли банков Прибыль может вырасти на 5-10% г/г. Высокие ставки обеспечат рост процентных доходов. Основными рисками для сектора видим ужесточение регулирования (повышение требований к капиталу, ограничение кредитования). Внешним негативом может выступить усиление санкционного давления. Индекс МосБиржи смог обновить исторические пики, но откатился к концу года. Центр аналитики и экспертизы ДСПР Прошедший год выдался для российского рынка весьма успешным. До осени индекс МосБиржи уверенно рос, сумев обновить исторический максимум, достигнув отметки 4288 пунктов на фоне активного роста цен на товарных рынках и крепости российской экономики, способствовавшим уверенному росту доходов и дивидендных выплат. К концу года усиление страновых рисков в условиях спада интереса к активам ЕМ привели к резкой коррекции: индекс МосБиржи растерял почти половину годового роста, однако остается в растущем тренде.  Рисунок 9 – Индекс МосБиржи и торговая активность В секторальном разрезе «фаворитами» рынка к концу года оказались предприятия отрасли минеральных удобрений и нефтехимии, чему способствовало ралли цен на минеральные удобрения. Заметно прибавили бумаги финансового сектора, чистая прибыль ведущих представителей которого обновила рекорды за счет бума кредитования. Увеличение объемов добычи в рамках сделки ОПЕК+ и рекордные цены на газ в Европе вывели нефтегазовый сектор на третье место. А вот акции металлургов, на фоне ослабления цен на металлы, рисков по КНР и повышения налогов уступили рынку, несмотря на высокую дивидендную доходность ряда «фишек». Российский рынок: торговая активность сместилась из финансового в «идейный» нефтегазовый сектор  Рисунок 10 – Динамика Сбера, Газпрома и индекса МосБиржи Важной особенностью фазы роста российского фондового рынка в этом году стало повышение «идейности» нефтегазовых компаний со снижением спроса на ключевые «фишки» финансового сектора. В основе этой тенденции лежит пересмотр рыночных перспектив акций Газпрома, включающий в себя виды на более заметное повышение дивидендных выплат и завершение Северного Потока-2. Второй фактор —исключительно благоприятная ценовая конъюнктура рынков энергоносителей и энергокризисы в Европе и Азии, способствующие рекордным ценам на газ. В результате акции Газпрома в конце года выглядели заметно сильнее и устойчивее Сбера (да и рынка в целом) к санкционной риторике и всплескам волатильности Акции Газпрома вернули себе и статус наиболее ликвидной «фишки». Напомним, что с 2009 г. ликвидность акций Газпрома была меньше, чем акций Сбера. Попытки перелома тренда наблюдались в 2019 г. на фоне изменения Газпромом дивидендной политики, однако не были уверенными. С лета 2021 г. объем торгов бумагами Газпрома стал уверенно превышать аналогичный показатель Сбера, при этом тенденция сохраняется уже несколько месяцев. Предполагается, что в 2022 г. акции Газпрома, в случае, если дивидендные ожидания оправдаются, останутся наиболее ликвидной бумагой российского рынка.  Рисунок 11 – Отношение торговой активности Газпрома к Сберу  Рисунок 12 - Топ лидеров и аутсайдеров С начала года наиболее взрывной рост показали акции Мечела и Распадской на фоне сильных финансовых результатов и рекордных цен на уголь. Резко выросли производители минеральных удобрений (Фосагро, Акрон), которые смогли обновить исторические максимумы благодаря рекордным ценам на минеральные удобрения. Благоприятная конъюнктура на товарных рынках способствовала и росту акций РУСАЛа. В лидерах роста оказались также «фишки» весомого нефтегазового сектора, чему способствовало восстановление цен на энергоносители, значительное улучшение финансовых результатов и ожидания по рекордным выплатам дивидендов. Сильные потери понес сектор золотодобытчиков ( Petropavlovsk, Polymetal , Полюс ) на фоне остававшихся под давлением цен на золото. Другие же бумаги выглядели безыдейно, а значимые поддерживающие факторы отсутствовали, что привело к снижению их котировок.  Рисунок 13 – Цены на золото и серебро Драгоценные металлы: 2022 г. – еще один год испытаний для золота и серебра Укрепление доллара в условиях более устойчивого экономического роста в США и повышенный аппетит к риску инвесторов на фоне восстановления мировой экономики оказали негативное влияние на стоимость золота и серебра в этом году. В течение большей части 2021 г. цены на золото и стоимость пары EUR/USD двигались синхронно. Лишь к концу года стало наблюдаться различие в их динамике: из-за усиления инфляционных процессов цены на золото удерживаются вблизи отметки 1 800 долл./унц, евро ослабило свои позиции на фоне бездействия ЕЦБ в отношении сворачивания стимулов, в то время как Федрезерв начал де-факто ужесточать свою политику. В начале 2022г. драгметаллы будут находиться под давлением ожиданий начала цикла повышения ставки ФРС и рисков ужесточения политики регулятора в дальнейшем. Сохраняющийся высокий инфляционный фон, способствующий спросу на физическое золото, скорее, сможет лишь смягчить негативное влияние роста ставок. Улучшение динамики золота мы ожидается лишь к середине года, после прояснения ситуации со сворачиванием стимулов ЕЦБ и начала укрепления евро. В целом ждем безыдейного года для драгметаллов: среднегодовая цена на золото в 2022 г. может составить 1 740 долл./унц., на серебро – 22 долл./унц. Мы пока не видим значимых факторов, которые бы помогли драгметаллам в 2022 г. перейти к фазе устойчивого среднесрочного роста.  Рисунок 14 – Евро и стоимость золота Рынок нефти: ждем перехода к профициту предложения  Рисунок 15 – Мировой баланс нефти Предполагается, что динамика средних цен на нефть Brent в 2022 г. будет преимущественно сдержанно нисходящей. Мы считаем, что против роста цен на нефть будут играть такие факторы, как: 1) сворачивание стимулов в США и ожидания резкого роста ставок; 2) торможение темпов роста мировой экономики, в первую очередь, крупнейшего потребителя Китая; 3) распродажа нефти из стратегических резервов + рост предложения странами ОПЕК+. Форвардный рынок уже рисует довольно устойчивую бэквордацию на 2022 г ., частично учитывая опасения относительно баланса рынка нефти в следующем году. Мы ждем перехода рынка нефти к профициту предложения уже весной 2022 г ., что в числе прочих факторов будет оказывать понижательное давление на цены.  Рисунок 16 – Прогноз цен на нефть Brent, долл./барр. Дополнительным ограничителем спроса на нефть в следующем году может выступить сохранение сложной эпидемиологической ситуации. Распространение омикрон штамма и, возможно, новых мутаций коронавируса будет оказывать сдерживающие влияние на энергоемкие сектора экономики (транспорт, промышленность) в 2022 г.: не прошло достаточно времени, чтобы с высокой степенью определенности судить об отсутствии необходимости ужесточения текущих/введения новых ограничительных мер в ведущих странах, способных затянуть восстановление к доковидной модели экономики. Ориентируясь на среднегодовой диапазон Brent в 65,70 долл./барр., предполагается, что 63 65 долл./барр. стоит ожидать к концу 2022 г. | ||||||||||||||||||||||||||||||||

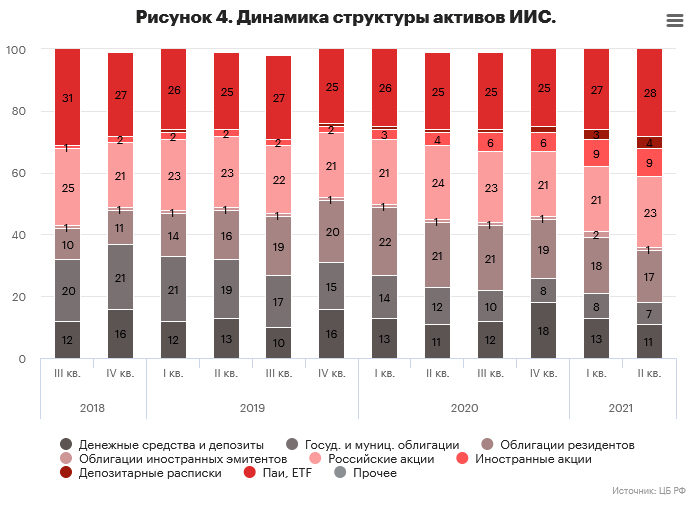

| Кейс-задача № 3 | Длительное время в России практически не было инструментов стимулирования рынка розничных инвестиций. После появления в 2015 г. индивидуальных инвестиционных счетов (ИИС), которые предполагают ряд налоговых льгот для их владельцев, частные лица активно стали включаться в работу рынка ценных бумаг. Число клиентов-физических лиц на брокерском обслуживании за 2017–2021 гг. увеличилось в 11 раз, и темпы прироста продолжают увеличиваться. Число физлиц на депозитарном обслуживании выросло за аналогичный период в 9 раз. Объем ценных бумаг на хранении у депозитариев вырос с 47,6 трлн. руб. в I кв. 2017г. до 89,4 трлн. руб. в II кв 2021г., в 1,9 раза. Растет и количество клиентов на доверительном управлении: с начала 2017 года до II кв. 2021 года их число увеличилось в 15 раз (с 39,1 тыс. до 603,3 тыс.).  Доля действующих инвесторов в экономически активном населении страны в конце II квартала 2021 года составила 17%, однако при этом около двух третей всех инвесторов не имеют средств на счетах, а еще 19% имеют менее 10 тыс. рублей. Доля действующих инвесторов в экономически активном населении страны в конце II квартала 2021 года составила 17%, однако при этом около двух третей всех инвесторов не имеют средств на счетах, а еще 19% имеют менее 10 тыс. рублей. Большой объем пустых и неактивных счетов, а также высокий темп прироста этого объема может объясняться многими причинами. Если речь идёт о нефондируемых (пустых) счетах, то часто это следствие автоматического или полуавтоматического их открытия: обычно это происходит при открытии счёта в банке или при получении иных банковских услуг. Иногда клиенты открывают счета из любопытства, не планируя инвестирования как такового. |

1 2 3

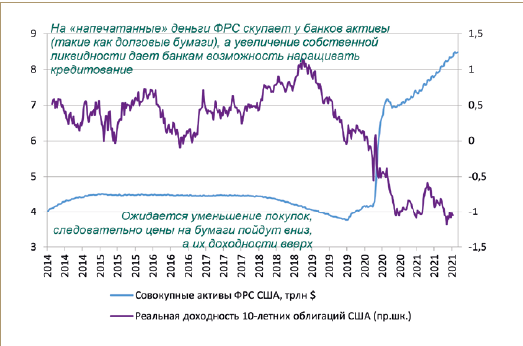

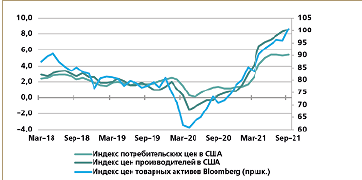

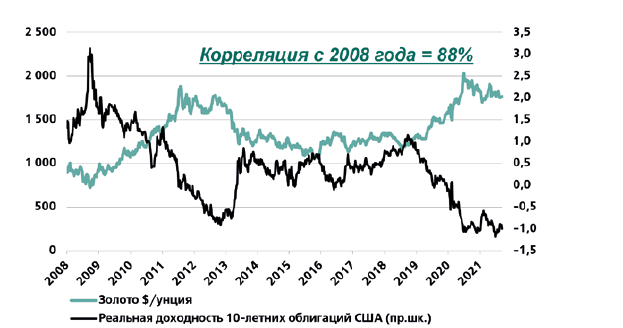

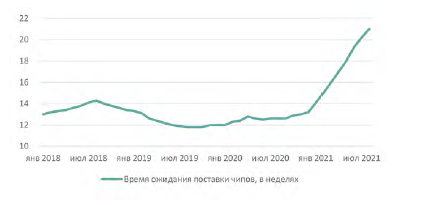

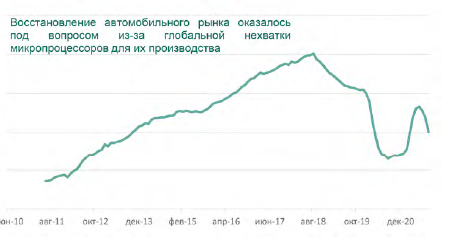

| Кейс-задача № 4 | Текущая ситуация на рынке золота сформировалась на основе предпосылок, которые возникли в 3К21. В начале предыдущего квартала золото котировалось вблизи $1 775 за унцию. Затем на фоне слабой, а, следовательно, благоприятной для золота макроэкономической статистики в США за июнь, оно подорожало до $1 830 за унцию, достигнув максимума за квартал. Тем не менее отчет по занятости вне сельского хозяйства США за июль, основной показатель занятости в США, оказался менее благоприятным для золота: в этом месяце в экономике было создано 943 тыс. рабочих мест, что соответствует максимальному значению почти за год. Тем временем уровень безработицы сократился с 5,9% до 5,4%.  Это оказало давление на котировки золота, которые упали в начале августа на 7,5% - ниже $1 700 за унцию5. Вскоре вышли данные о том, что индекс потребительских цен (ИПЦ) в США в июле вырос на 0,5% по сравнению с 0,9% в июне6. Многие инвесторы восприняли эту статистику как подтверж- 1 Bloomberg GCA Comdty (Active Gold COMEX contract) 2 Bloomberg GCA Comdty 3 Bloomberg NFP TCH index, EHUPUS index, US Bureau of Labor Statistics 4 URL:https://www.federalreserve.gov/monetarypolicy/files/monetary20210922a1.pdf 5 Bloomberg GCA Comdty 6 Bloomberg CPI CHNG index дение того, что ФРС, возможно, права, считая всплеск инфляции временным явлением, и опасения, что Федрезерв вскоре начнет ужесточение денежно-кредитной политики, ослабли. Между тем стремительное распространение дельта-штамма коронавируса ударило по темпам эконо- мического роста в США, и в августе вне сельского хозяйства было создано уже только 235 тыс. рабочих мест при прогнозе 733 тыс7. Неопределенность, усилившаяся из-за пандемии, помогла котировкам золота вырасти обратно в область $1 830 за унцию8. Однако уже в сентябре опасения относительно пандемии немного ослабли, что в сочетании с выходом оптимистичной экономической статистики обу- словило более жесткую позицию ФРC на заседании в этом месяце. Прогноз инфляции, измеряемой по индексу расходов на личное потребление (PCE), был повышен с 3,4% до 4,2% на текущий год и с 2,1% до 2,2% на 2022 год9.  Обновленный «точечный график» ФРС США показал, что половина Комитета по операциям на откры- том рынке ФРС США ожидает повышения процентной ставки в 2022 году, а медианный прогноз ставки по федеральным фондам повысился до 1% на конец 2023 года и до 1,8% на конец 2024 года10. Предсе- датель ФРС Джером Пауэлл отметил также, что о начале сворачивания программы QE будет объявлено после ноябрьского заседания, сам процесс11 начнется вскоре после этого и завершится, вероятно, в середине 2022 года. В результате золото снизилось в цене, нивелировав предыдущий рост котиро- вок, вызванный вспышкой коронавируса, и достигло $1 745 за унцию1  В 3К21 на рынке металлов платиновой группы (МПГ) наблюдался негативный тренд. Цены на платину в середине июля достигли максимума $1 1403 за унцию, после чего начали снижаться и сейчас находятся около $1 0004 за унцию – это на $75 (7,1%) ниже, чем в начале квартала. Палладий немного подорожал в первой половине июля, достигнув мак- симума $2 855 за унцию, но к концу сентября подешевел до $1 990 за унцию, потеряв в цене $800 (29%). Это стало самым резким падением цен на палладий после глобального кризиса 2008 года. Падение цен на МПГ в 3К21 было обусловлено опасениями, что дефицит микросхем в автомобильной отрасли сохранится дольше, чем ожидалось. В августе срок ожидания поставок вырос почти до 21 недели5 (такая тенденция отмечается восьмой месяц подряд).  Производство каталитических нейтрализаторов для автомобилей обеспечивает 40% мирового спроса на платину и 83% спроса на палладий6. Отметим, что выросли объемы поставок металлов из ЮАР и России. Добыча Норникеля на Таймырском руднике достигла 80% от запланированного уровня7, а на Октябрьском была восстановлена полностью. Всемирный совет по инвестициям в платину (World Platinum Investment Council) пересмотрел свой прогноз на 2021 год: вместо ожидавшегося дефицита в размере 158 тыс. унций теперь прогнозируется избыток предложения в объеме 190 тыс. унций8  | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Кейс-задача № 5 | Внедрение электронной системы управления очередью в деятельности банка является отличным решением, которое не только позволит сделать очередь менее заметной, но и существенно улучшает условия пребывания в ней, особенно в условиях пандемии Приятная атмосфера ожидания сводит к минимуму конфликтные ситуации между клиентами и убирает раздражительность, направленную в сторону сотрудников. В результате все больше клиентов отдают предпочтение столь цивилизованным условиям обслуживания, выбирая для получения услуги банки с автоматическими сервисами ожидания. К тому же клиент рад возможности оценить работу оператора, которую ему любезно предоставляет система управления электронной очередью. Еще одно неоспоримое преимущество, которое дает система электронной очереди – возможность предварительной записи через Интернет на сайте банка. Клиент выбирает время и дату предполагаемого визита и бронирует номер в очереди. Потенциальный заемщик существенно сэкономит время, явившись в кредитный отдел к точно означенному часу. Выигрывает и банковский персонал – от младшего оператора до руководителя высшего звена. Организованная очередь позволяет «видеть» количество посетителей и вовремя добавлять дополнительные рабочие места, осуществлять переадресацию, планировать рабочий день и не отвлекаться на урегулирование недоразумений в операционном зале. Прогнозирование наплыва клиентов способствует размеренности рабочего дня, повышению эффективности и производительности труда – скорость обслуживания вырастает примерно в полтора раза. Внедрение системы управления очередью помогает оптимизировать все производственные процессы, касающиеся обслуживания физических и юридических лиц. Очень важна также функция системы управления электронной очередью по сбору и накоплению информации. Обширная база данных дает возможность конструировать отчеты, в том числе и сводные по иерархической лестнице – по отделам, отделениям, филиалам, управлениям и пр. К сожалению, внедрение системы электронной очереди в нашей стране сопряжено с некоторыми неудобствами, вызванными менталитетом отечественных граждан или слишком громоздкими меню. Часто люди с опаской относятся к нововведениям. С целью недопущения оттока посетителей администрации приходится выделять штатную единицу на ресепшн, рядом с терминалом, которая будет осуществлять процесс регистрации в системе управления электронной очередью. Часто эти функции вменяют в обязанности работникам службы охраны. Технологический процесс банковской системы электронной очереди. Как и в любом другом учреждении, оказывающем услуги, банковская электронная очередь начинается с регистрационного киоска, выдающего бумаж- ные талоны с номерками. Как правило, это сенсорный терминал с современным элегантным дизайном, который идеально вписывается в строгий офисный интерьер. Для юридических лиц меню содержит перечень всех услуг, оказываемых банку этой категории – это и работа с ценными бумагами, факторинговые и клиринговые операции, работа в сфере международных отношений, инвестиционные проекты и т.д. Отдельное меню может быть составлено для лиц-нерезидентов, если банк оперирует и этими вопросами. Кстати, для удобства иностранных граждан меню может быть многоязычным. Суть данного инвестиционного проекта заключается в установке терминалов электронной очереди в здании АО «Русский стандарт» . Автоматизированная система электронной очереди высокотехнологичный инструмент управления клиентопотоком и ресурсами предприятия. В этой связи принципиальным требованием к такому рода решениям является их стабильная работа и высокая производительность, что может достигаться лишь при комплексном подходе в разработке и внедрении систем (функционал и компоненты специального назначения подбираются строго в соответствии с конкретной зада- чей) Эффективность проекта внедрения системы электронной очереди зависит от многих Внедрение терминала электронной очереди помогает оптимизировать все производственные процессы, касающиеся обслуживания физических и юридических лиц. Очень важна также функция системы управления электронной очередью по сбору и накоплению информации. Обширная база данных дает возможность конструировать отчеты, в том числе и сводные по иерархической лестнице

Как и в любом другом учреждении, оказывающем услуги, банковская электронная очередь начинается с регистрационного киоска, выдающего бумажные талоны с номерками. Как правило, это сенсорный терминал с современным элегантным дизайном, который идеально вписывается в строгий офисный интерьер. Как и в любом другом учреждении, оказывающем услуги, банковская электронная очередь начинается с регистрационного киоска, выдающего бумажные талоны с номерками. Как правило, это сенсорный терминал с современным элегантным дизайном, который идеально вписывается в строгий офисный интерьер.Рисунок 1- Терминал электронной очереди По истечении времени, на которое был отложен вызов первого посетителя, система вызовет его к тому же оператору автоматически.  Выбор нескольких услуг. Если клиенту необходимо за один визит в отделение осуществить несколько банковских операций, существует возможность выбора всех требуемых услуг сразу и регистрации на них по одному номеру талона. Выбор нескольких услуг. Если клиенту необходимо за один визит в отделение осуществить несколько банковских операций, существует возможность выбора всех требуемых услуг сразу и регистрации на них по одному номеру талона.Рисунок 2- Терминал электронной очереди TNR-80/3-10-W Приоритет клиентов. Определенным категориям VIP-клиентов в системе может быть задан приоритет обслуживания (например, держателям карт Gold и Platinum). Таких посетителей система будет автоматически ставить в начало очереди на выбранную услугу. Идентификация может производиться путем считывания банковской карты, в этом случае терминал регистрации должен быть оснащен карт-ридером. Помимо этого, идентификация карты может быть осуществлена путем ввода ее номера с помощью виртуальной клавиатуры или с применением биометрических технологий. Предварительная запись. Клиент может записаться на обслуживание заранее с помощью интернет-сайта банка или мобильного приложения и подойти в отделение в удобное для него время. Активация предварительной записи осуществляется на терминале регистрации с помощью ввода уникального кода или сканирования штрих-кода. СМС-оповещение. Если при выборе услуги на терминале прогнозируемое время ожидания обслуживания превысит заданную величину (например, 1 час), клиенту будет предложено ввести номер телефона для дополнительного СМС- информирования формата «Ваш номер … будет вызван через 15 мин. Пожалуй- ста, подойдите в отделение». Помимо этого, есть возможность считать QR-код с полученного талона и при помощи смартфона отслеживать свою очередь в режиме онлайн. Это позволит клиенту не сидеть долгое время в зоне ожидания.  Рисунок 3- Терминал электронной очереди Мультиязычность. Для международных банков, а также для отделений, расположенных в субъектах РФ, которые имеют свой национальный язык, можно использовать мультиязычный интерфейс системы. При регистрации на терминале или при предварительной записи, в первую очередь, клиенту предлагается выбрать язык. Именно на этом языке будут отображаться наименования услуг, текст распечатанного талона, текст СМС-сообщений, а также будет озвучен голосовой вызов на обслуживание. Рекламные возможности. На главном информационном табло кроме отображения вызванных номеров, можно демонстрировать рекламные ролики или же давать объявления в формате бегущей строки. Помимо рекламы на информационном табло, есть возможность показа рекламных баннеров на самом терминале. Сбор статистических данных. Система управления очередью обладает широкими возможностями для сбора и визуализации статистической информации о процессе обслуживания клиентов. Отчеты формируются в формате Excel в табличном и графическом виде. Из них можно получить данные:

Централизация. Для банков, которые имеют разветвленную филиальную сеть, актуально использование модуля централизации, позволяющего управлять настройками системы управления очередью в каждом отделении из центрального офиса. Оценка качества. Часто система управления очередью дополняется модулем оценки качества обслуживания. Оценка качества может осуществляться с помощью кнопочного пульта (балльная оценка) или в развернутом виде с помощью заполнения анкеты на планшете. Модуль оценки качества также позволяет получать статистику обслуживания в различных разрезах. Потенциал реализации возможностей электронных терминалов практически безграничен. Программное обеспечение системы управления очередью постоянно совершенствуется и дорабатывается в соответствии с требованиями рынка и запросами клиентов. Приведем некоторые из последних доработок, применимых к банковской сфере: QR код. Удаленный просмотр информационного табло. На распечатанном талоне с номером очереди присутствует сгенерированный QR-код, позволяющий отслеживать состояние очереди с помощью смартфона. Клиент, считывая этот QR-код любым мобильным приложением для его распознавания, получает ссылку, переход по которой отображает страницу с данными о вызванных номерах клиентов. Эти данные аналогичны отображаемым на информационном табло в отделении. Таким образом, становится необязательным присутствие клиента непосредственно в зоне видимости табло. Фиксация валютного курса. Будет создана возможность фиксации курса в момент печати талона. Зафиксированный курс, отображенный на талоне, будет отображаться в интерфейсе пульта оператора в привязке к номеру клиента. Данные о курсах валют импортируются из банковской информационной системы в автоматическом режиме. Эта услуга может быть необходима в случае обновления валютного курса в середине рабочего дня, для избегания ситуаций, когда во время регистрации клиента в очереди курс один, а к моменту обслуживания – другой. Режим явки. Для банков важно правильное определение не только времени ожидания, но и времени обслуживания клиентов. Если время ожидания фиксируется достаточно точно, то время обслуживания раньше учитывалось не совсем корректно. До внедрения доработок, этот показатель рассматривался как период с момента вызова клиента до момента подтверждения окончания обслуживания. В отделениях с большим количеством операторов и сложной конфигурацией зоны ожидания посетитель не всегда может сразу сориентироваться, где расположено окно, в которое его вызвали. На поиск тратится определенное количество времени, которое не должно учитываться как время обслуживания. Для решения этого вопросы создана возможность задать определенное значение средней величины времени, которое требуется клиенту, чтобы дойти до окна. Соответственно это время не включается в общий показатель по времени обслуживания. Рабочее место без оператора. Бывает, что потенциальный клиент приходит в отделение не для осуществления финансовой операции, а для того, чтобы получить профессиональную консультацию. Для оказания такой услуги не требуется полноценное рабочее место оператора, консультацию можно провести в переговорной комнате или просто за отдельным столом в зоне ожидания. Такое рабочее место присутствует в системе управления очередью, которая вызывает туда клиента, а оператором может стать любой свободный консультант. Факт оказания услуги именно этим консультантом фиксируется в системе или администратором зала на ресепшен, либо же руководителем отделения. Данная возможность также востребована, если консультирование проводит специалист, не состоящий в штате данного подразделения банка. Например, клиент через систему предварительной записи регистрируется в удобное ему отделение на консультацию по инвестициям, а в этом отделении финансового советника нет, тогда он приедет специально из центрального офиса и встретится с клиентом в переговорной. Отложенный визит. Если клиент приходит в отделение банка в момент пиковой загрузки и видит большое количество ожидающих, он может при выборе услуги на терминале воспользоваться возможностью предварительной регистрации на текущий день. Например, указать время визита через час или два. В этом случае, он может быть уверен, что раньше, чем через указанное время его номер не будет вызван.  Рисунок 3 - Меню терминала электронной очереди Доступная среда. Реализация государственной программы «Доступная среда» не обошла стороной и системы управления очередью. Все чаще в программное и аппаратное обеспечение системы внедряются решения для людей с ограниченными возможностями. Это и отображение интерфейса выбора услуг в контрастных цветографических схемах, режим экранной лупы, голосовое оповещение с встроенной индукционной петлей, дополнительные кнопки на терминале со шрифтом Брайля, голосовое меню, переменная высота терминала и другие возможности. Интеграция со СКУД. Система управления очередью может интегрироваться с системой контроля и управления доступом, если существуют зоны обслуживания, доступ в которые должен быть ограничен, например, депозитные ячейки. Подтверждение разрешения доступа может осуществляться сканированием штрих-кода на талоне с номером клиента (подтверждение вызова), а также дополнительно с помощью биометрических технологий (подтверждение личности). Технологии биометрии. Технологии биометрии используются для идентификации VIP-клиентов в момент регистрации их на терминале очереди для подтверждения приоритета обслуживания. Для этого терминал дополнительно оснащается камерой для распознавания лица или сканером отпечатка пальца. Персональные данные клиента не сохраняются в базе данных системы управления очередью, вся идентификационная информация передается напрямую в банковскую информационную систему, от которой приходит только подтвеждение приоритета этого клиента. Потенциал для разработок и внедрения новейших технологий масса. В таблице 1 приведем сумму затрат, текущие издержки и экономический эффект по проекту внедрения терминалов электронной очереди в нашем банке. Таблица 1 - Сумма затрат, текущие издержки и экономический эффект проекта внедрения терминалов электронной очереди

Суммарный экономический эффект составит почти 11 млн. рублей при суммарных текущих затратах в 6,7 млн. рублей, чистая прибыль составит свыше 2,8 млн. руб. за весь период реализации проекта. На основе проведенного экономического анализа, следует заключить, что АО «Русский стандарт» современный банк, имеющий потенциал развития. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Дата: _________ | _________ ___________________ (подпись) (ФИО обучающегося) |

| |

| от ____________________________ (Ф.И.О. ответственного лица от Профильной организации) |

СПРАВКА1

Дана Колокольцеву Артему Валерьевичу_ в том, что

(Ф.И.О. обучающегося полностью)

он(а) действительно проходил(а) преддипломную практику (Преддипломная практика),

9 семестр, 2 недели в АО «Русский стандарт» , г. Екатеринбург, банковская деятельность.

(наименование Профильной организации)

с «29» ноября 2021 г. по «12» декабря 2021г.

Обучающийся(аяся) Колокольцев Артем Валерьевич успешно прошел(а)

(фамилия, инициалы обучающегося)

инструктаж по соблюдению правил противопожарной безопасности, правил охраны труда, техники безопасности, санитарно-эпидемиологических правил и гигиенических нормативов, после чего был(а) допущен(а) к выполнению определенных индивидуальным заданием видов работ, связанных с будущей профессиональной деятельностью.

К должностным обязанностям и поставленным задачам в соответствии с индивидуальным заданием практикант относился добросовестно, проявляя интерес к работе. Порученные задания выполнил в полном объеме в установленные программой практики сроки.

| Ответственное лицо от Профильной организации М.П. (при наличии) | _________________ ________________ (Ф.И.О.)(подпись) |

«___» _____________ 20__ г.

Аттестационный лист

_____________________________________________________________________________,

(Ф.И.О. обучающегося)

обучающий(ая)ся 5 курса заочной формы обучения

(указать курс) (очной, очно-заочной, заочной)

группы ______________ по направлению подготовки/ специальности 38.03.01 Экономика,

(шифр группы)

профиль/ специализация (нужное выбрать) Финансы и кредит,

успешно прошел(ла) преддипломную практику (Преддипломная практика)

(наименование вида и типа практики)

с «____» _________ 20_ года по «____» _________ 20_ года в Профильной организации:

_____________________________________________________________________________,