Файл: Курсовая работа на тему Функции корпоративных финансов.docx

Добавлен: 04.05.2024

Просмотров: 79

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

производственные кооперативы, государственные и муниципальные унитарные предприятия.

Первая точка зрения, получившая легальное закрепление в ГК РФ, основывается на широком понимании корпорации. Согласно ей корпорация — это юридическое лицо (и коммерческое, и некоммерческое), основанное на отношениях членства (участия). Так, еще Н. С. Суворов определял корпорацию как «юридическое лицо, имеющее своим субстратом союз физических лиц, за волю которого принимается соединенная воля всех членов корпорации. Помимо органов управления, корпорация всегда имеет членов, каждый из которых обладает возможностью проявить свои корпоративные права...»

В Гражданском кодексе РФ в 2014 г. (ФЗ № 99 от 05.05.2014) было введено понятие корпорации. Согласно ст. 65.1 ГК РФ корпоративными юридическими лицами или корпорациями являются юридические лица, учредители (участники) которых обладают правом участия в них и формируют их высший орган. В коммерческих корпоративных организациях высшим органом является общее собрание ее участников [2].

Корпоративные финансы – это совокупность экономических отношений, возникающих в процессе формирования, распределения и использования фондов денежных средств, образующихся в процессе производства и реализации продукции, работ и услуг [10].

В рыночных условиях хозяйствования, главная задача каждого предприятия (корпорации), заключается в организации производственно-финансовой деятельности с целью удовлетворения потребностей собственников и получения наибольшей прибыли. В свободных экономических отношениях любой субъект рынка может выступать в качестве продавца или покупателя. Продавец или производитель стремится реализовать свою продукцию или услугу, а покупатель или потребитель — удовлетворить свой спрос на необходимый продукт. Развитие рыночных отношений требует усиления роли корпоративных финансов [12].

Организация (предприятие) или корпорация – это самостоятельный хозяйствующий субъект, обладающий правами юридического лица, производящий продукцию, товары, оказывающий услуги, выполняющий работы, занимающийся различными видами экономической деятельности, целью которой является обеспечение общественных потребностей, извлечение прибыли и приращение собственного капитала. Организация (предприятие, корпорация) может осуществлять какой-либо из видов предпринимательской деятельности либо одновременно все виды [15].

Финансы корпораций (предприятий) представляют собой систему экономических денежных отношений, выражающих формирование и использование централизованных и децентрализованных фондов денежных средств, а так же производственных фондов и ресурсов в процессе финансово- хозяйственной деятельности [8].

Финансовые отношения корпорации (организаций, предприятий) в зависимости от экономического содержания можно сгруппировать по следующим направлениям:

- между учредителями;

- между отдельными организациями (предприятиями);

- между организациями (предприятиями) и их подразделениями;

- между организациями (предприятиями) и их работниками;

- между организациями (предприятиями) и вышестоящими организациями, внутри финансово-промышленных групп, внутри холдинга, с союзами и ассоциациями, членом которых является организация (предприятие);

- между организациями (предприятиями) и финансовой системой государства;

- между организациями (предприятиями) и банковской системой;

- между организациями (предприятиями) и страховыми компаниями;

- между организациями (предприятиями) и инвестиционными институтами [14].

Главными отличительными чертами корпорации являются наличие общего капитала и разделение ответственности между владельцами и самою корпорацией, как юридическим лицом.

Участвуя в процессах производства, распределения, обмена и потребления корпоративные финансы являются индикатором состояния экономики как отдельного субъекта, так и экономики государства в целом. Особенности каждого корпоративного образования находят отражение в специфике формирования денежных фондов, имеющих разное функциональное назначение в решении задач производственного, снабженческо-сбытового и социального характера и откладывающих отпечаток на корпоративные финансы [19].

1.2 Основные принципы корпоративных финансов, цели и задачи

Для эффективного функционирования системы корпоративных финансов, для рационального воздействия управляющей системы на управляемую, необходимо использовать современную методологию управления финансами, основанную на определенных принципах.

Основные принципы управления были разработаны еще в 20-е годы прошлого столетия французским ученым Анри Файолем. Управление корпоративными финансами, являясь частью общего менеджмента предприятия, с одной стороны, базируется на универсальных принципах управления, наиболее важными из которых являются следующие:

- принцип экономической эффективности. На любом предприятии система управлении финансами предполагает расходы, которые всегда должны стремиться к минимуму и покрываться теми или иными доходами;

- ориентация на стратегические цели развития. Если, например, предприятие ориентировано на рост бизнеса или диверсификацию, то разумным будет увеличение в составе источников средств заемных их видов. Стратегия ограниченного роста или сокращения требует снижения рисков и, следовательно, необходимо в большей степени ориентироваться на собственный капитал и стремиться к сокращению постоянных затрат.

- высокий динамизм управления (гибкость). Любой финансовый менеджер должен очень быстро реагировать на изменения, происходящие во внешней среде (политике, экономике, рыночной конъюнктуре) и применять соответствующие методы и модели финансового управления.

- альтернативность. Так как финансовые решения часто принимаются в условиях риска и неопределенности, очень важно использовать многовариантные подходы к оценке ситуации (при разработке бизнес-планов, а также при оперативном финансовом управлении).

- оптимизация основных финансовых показателей. В корпоративных финансах принятие того или иного управленческого решения может привести к противоположным эффектам в различных сферах деятельности. Так, осуществление высокодоходных финансовых инвестиций может вызвать дефицит в финансировании производственной деятельности, резкое повышение рентабельности может привести к снижению показателей ликвидности и другие [16].

Опираясь на традиционный подход, обозначим главную цель для предприятий как максимизацию финансовой рентабельности при допустимом уровне финансового риска. Финансовая рентабельность подразумевается здесь как рентабельность собственного капитала, или отдача на собственный капитал. Как правило, высокие показатели финансовой рентабельности достигаются за счет привлечения заемных источников финансирования, которые создают для корпорации повышенный финансовый риск [5].

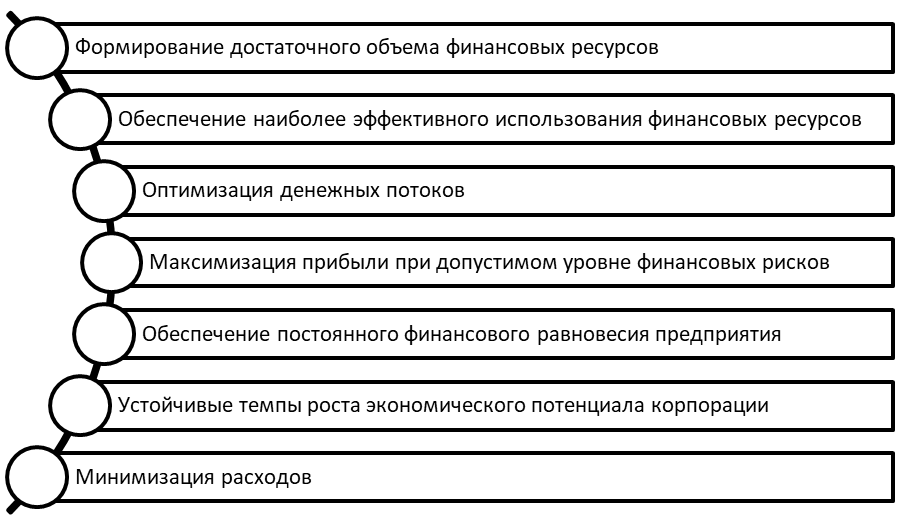

Основные задачи управления корпоративными финансами представлены на рисунке 1.

Рисунок 1 - Основные задачи управления корпоративными финансами

Формулировка задач в целом зависит от специфики деятельности, которой занимается предприятие, его размеров, ситуации на рынке, политических, экономических факторов и т. д.

1.3 Функции корпоративных финансов

Общие или основные функции управления впервые были сформулированы Анри Файолем в начале прошлого столетия. Применительно к управлению корпоративными финансами это следующие функции:

- планирование – долгосрочное и текущее финансовое планирование; составление бизнес-планов, смет, бюджетов; прогнозирование объемов сбыта и т. Д;

- организация – создание структуры управления финансами, отдельных служб и подразделений; распределение полномочий между сотрудниками финансовых служб, формулировка их задач;

- учет, контроль и анализ – выбор учетной политики, составление финансовой отчетности; проведение финансового анализа; сравнение фактических данных с плановыми; внутренний аудит;

- стимулирование (мотивация) – разработка таких контрактов, систем заработной платы и премирования для работников, элементов дивидендной политики для собственников, которые побуждали бы персонал к эффективной деятельности, а у собственников способствовали бы лояльному отношению к предприятию [11].

Рассматривая на практике корпоративные финансы как систему действий по оптимизации бухгалтерского баланса, выделим специфические функции, которые группируются в разрезе финансовых ресурсов и их источников, а также по основным направлениям финансовой деятельности корпорации:

- управление внеоборотными активами;

- управление инвестиционной деятельностью;

- управление капиталом (собственным, заемным, структурой капитала);

- управление рисками (финансовым, операционным, совокупным);

- управление оборотными активами (запасами, дебиторской задолженностью, денежными средствами);

- управление затратами и другие [8].

Таким образом, по экономической сущности финансы предприятий представляют собой денежные отношения по формированию и использованию денежных доходов и фондов предприятий.

Материальным носителем финансовых отношений являются финансовые ресурсы, находящиеся в распоряжении предприятий и предназначены для удовлетворения его производственных и социальных потребностей. Финансовые ресурсы представлены в форме прибыли, налогов, взносов на социальное страхование, резервных и страховых фондов [4].

2 Анализ организации финансов предприятия на примере ООО «ВодСнаб»

2.1 Общая характеристика предприятия, организационная структура и основные виды деятельности

Компания ООО "ВодСнаб" - или общество с ограниченной ответственностью "ВОДСНАБ" - зарегистрирована 8 июня 2017 года по адресу 656901, Алтайский край, г. Барнаул, п. Бельмесево, ул. Победы, д. 61, кабинет 1.

Налоговый орган - межрайонная инспекция Федеральной налоговой службы №16 по Алтайскому краю.

Общество с ограниченной ответственностью «ВодСнаб» - это

Основными видами деятельности являются:

- 36.00 забор, очистка и распределение воды;

- 35.13 распределение электроэнергии;

- 37.00 сбор и обработка сточных вод;

- 35.22 распределение газообразного топлива по газораспределительным сетям;

- 68.32 управление недвижимым имуществом за вознаграждение или на договорной основе.

Согласно Уставу организации Общество имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, иметь счета в банках, быть истцом и ответчиком в суде.

Первая точка зрения, получившая легальное закрепление в ГК РФ, основывается на широком понимании корпорации. Согласно ей корпорация — это юридическое лицо (и коммерческое, и некоммерческое), основанное на отношениях членства (участия). Так, еще Н. С. Суворов определял корпорацию как «юридическое лицо, имеющее своим субстратом союз физических лиц, за волю которого принимается соединенная воля всех членов корпорации. Помимо органов управления, корпорация всегда имеет членов, каждый из которых обладает возможностью проявить свои корпоративные права...»

В Гражданском кодексе РФ в 2014 г. (ФЗ № 99 от 05.05.2014) было введено понятие корпорации. Согласно ст. 65.1 ГК РФ корпоративными юридическими лицами или корпорациями являются юридические лица, учредители (участники) которых обладают правом участия в них и формируют их высший орган. В коммерческих корпоративных организациях высшим органом является общее собрание ее участников [2].

Корпоративные финансы – это совокупность экономических отношений, возникающих в процессе формирования, распределения и использования фондов денежных средств, образующихся в процессе производства и реализации продукции, работ и услуг [10].

В рыночных условиях хозяйствования, главная задача каждого предприятия (корпорации), заключается в организации производственно-финансовой деятельности с целью удовлетворения потребностей собственников и получения наибольшей прибыли. В свободных экономических отношениях любой субъект рынка может выступать в качестве продавца или покупателя. Продавец или производитель стремится реализовать свою продукцию или услугу, а покупатель или потребитель — удовлетворить свой спрос на необходимый продукт. Развитие рыночных отношений требует усиления роли корпоративных финансов [12].

Организация (предприятие) или корпорация – это самостоятельный хозяйствующий субъект, обладающий правами юридического лица, производящий продукцию, товары, оказывающий услуги, выполняющий работы, занимающийся различными видами экономической деятельности, целью которой является обеспечение общественных потребностей, извлечение прибыли и приращение собственного капитала. Организация (предприятие, корпорация) может осуществлять какой-либо из видов предпринимательской деятельности либо одновременно все виды [15].

Финансы корпораций (предприятий) представляют собой систему экономических денежных отношений, выражающих формирование и использование централизованных и децентрализованных фондов денежных средств, а так же производственных фондов и ресурсов в процессе финансово- хозяйственной деятельности [8].

Финансовые отношения корпорации (организаций, предприятий) в зависимости от экономического содержания можно сгруппировать по следующим направлениям:

- между учредителями;

- между отдельными организациями (предприятиями);

- между организациями (предприятиями) и их подразделениями;

- между организациями (предприятиями) и их работниками;

- между организациями (предприятиями) и вышестоящими организациями, внутри финансово-промышленных групп, внутри холдинга, с союзами и ассоциациями, членом которых является организация (предприятие);

- между организациями (предприятиями) и финансовой системой государства;

- между организациями (предприятиями) и банковской системой;

- между организациями (предприятиями) и страховыми компаниями;

- между организациями (предприятиями) и инвестиционными институтами [14].

Главными отличительными чертами корпорации являются наличие общего капитала и разделение ответственности между владельцами и самою корпорацией, как юридическим лицом.

Участвуя в процессах производства, распределения, обмена и потребления корпоративные финансы являются индикатором состояния экономики как отдельного субъекта, так и экономики государства в целом. Особенности каждого корпоративного образования находят отражение в специфике формирования денежных фондов, имеющих разное функциональное назначение в решении задач производственного, снабженческо-сбытового и социального характера и откладывающих отпечаток на корпоративные финансы [19].

1.2 Основные принципы корпоративных финансов, цели и задачи

Для эффективного функционирования системы корпоративных финансов, для рационального воздействия управляющей системы на управляемую, необходимо использовать современную методологию управления финансами, основанную на определенных принципах.

Основные принципы управления были разработаны еще в 20-е годы прошлого столетия французским ученым Анри Файолем. Управление корпоративными финансами, являясь частью общего менеджмента предприятия, с одной стороны, базируется на универсальных принципах управления, наиболее важными из которых являются следующие:

- принцип экономической эффективности. На любом предприятии система управлении финансами предполагает расходы, которые всегда должны стремиться к минимуму и покрываться теми или иными доходами;

- ориентация на стратегические цели развития. Если, например, предприятие ориентировано на рост бизнеса или диверсификацию, то разумным будет увеличение в составе источников средств заемных их видов. Стратегия ограниченного роста или сокращения требует снижения рисков и, следовательно, необходимо в большей степени ориентироваться на собственный капитал и стремиться к сокращению постоянных затрат.

- высокий динамизм управления (гибкость). Любой финансовый менеджер должен очень быстро реагировать на изменения, происходящие во внешней среде (политике, экономике, рыночной конъюнктуре) и применять соответствующие методы и модели финансового управления.

- альтернативность. Так как финансовые решения часто принимаются в условиях риска и неопределенности, очень важно использовать многовариантные подходы к оценке ситуации (при разработке бизнес-планов, а также при оперативном финансовом управлении).

- оптимизация основных финансовых показателей. В корпоративных финансах принятие того или иного управленческого решения может привести к противоположным эффектам в различных сферах деятельности. Так, осуществление высокодоходных финансовых инвестиций может вызвать дефицит в финансировании производственной деятельности, резкое повышение рентабельности может привести к снижению показателей ликвидности и другие [16].

Опираясь на традиционный подход, обозначим главную цель для предприятий как максимизацию финансовой рентабельности при допустимом уровне финансового риска. Финансовая рентабельность подразумевается здесь как рентабельность собственного капитала, или отдача на собственный капитал. Как правило, высокие показатели финансовой рентабельности достигаются за счет привлечения заемных источников финансирования, которые создают для корпорации повышенный финансовый риск [5].

Основные задачи управления корпоративными финансами представлены на рисунке 1.

Рисунок 1 - Основные задачи управления корпоративными финансами

Формулировка задач в целом зависит от специфики деятельности, которой занимается предприятие, его размеров, ситуации на рынке, политических, экономических факторов и т. д.

1.3 Функции корпоративных финансов

Общие или основные функции управления впервые были сформулированы Анри Файолем в начале прошлого столетия. Применительно к управлению корпоративными финансами это следующие функции:

- планирование – долгосрочное и текущее финансовое планирование; составление бизнес-планов, смет, бюджетов; прогнозирование объемов сбыта и т. Д;

- организация – создание структуры управления финансами, отдельных служб и подразделений; распределение полномочий между сотрудниками финансовых служб, формулировка их задач;

- учет, контроль и анализ – выбор учетной политики, составление финансовой отчетности; проведение финансового анализа; сравнение фактических данных с плановыми; внутренний аудит;

- стимулирование (мотивация) – разработка таких контрактов, систем заработной платы и премирования для работников, элементов дивидендной политики для собственников, которые побуждали бы персонал к эффективной деятельности, а у собственников способствовали бы лояльному отношению к предприятию [11].

Рассматривая на практике корпоративные финансы как систему действий по оптимизации бухгалтерского баланса, выделим специфические функции, которые группируются в разрезе финансовых ресурсов и их источников, а также по основным направлениям финансовой деятельности корпорации:

- управление внеоборотными активами;

- управление инвестиционной деятельностью;

- управление капиталом (собственным, заемным, структурой капитала);

- управление рисками (финансовым, операционным, совокупным);

- управление оборотными активами (запасами, дебиторской задолженностью, денежными средствами);

- управление затратами и другие [8].

Таким образом, по экономической сущности финансы предприятий представляют собой денежные отношения по формированию и использованию денежных доходов и фондов предприятий.

Материальным носителем финансовых отношений являются финансовые ресурсы, находящиеся в распоряжении предприятий и предназначены для удовлетворения его производственных и социальных потребностей. Финансовые ресурсы представлены в форме прибыли, налогов, взносов на социальное страхование, резервных и страховых фондов [4].

2 Анализ организации финансов предприятия на примере ООО «ВодСнаб»

2.1 Общая характеристика предприятия, организационная структура и основные виды деятельности

Компания ООО "ВодСнаб" - или общество с ограниченной ответственностью "ВОДСНАБ" - зарегистрирована 8 июня 2017 года по адресу 656901, Алтайский край, г. Барнаул, п. Бельмесево, ул. Победы, д. 61, кабинет 1.

Налоговый орган - межрайонная инспекция Федеральной налоговой службы №16 по Алтайскому краю.

Общество с ограниченной ответственностью «ВодСнаб» - это

Основными видами деятельности являются:

- 36.00 забор, очистка и распределение воды;

- 35.13 распределение электроэнергии;

- 37.00 сбор и обработка сточных вод;

- 35.22 распределение газообразного топлива по газораспределительным сетям;

- 68.32 управление недвижимым имуществом за вознаграждение или на договорной основе.

Согласно Уставу организации Общество имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, иметь счета в банках, быть истцом и ответчиком в суде.