ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 17.10.2024

Просмотров: 9

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Тест

Тесты:

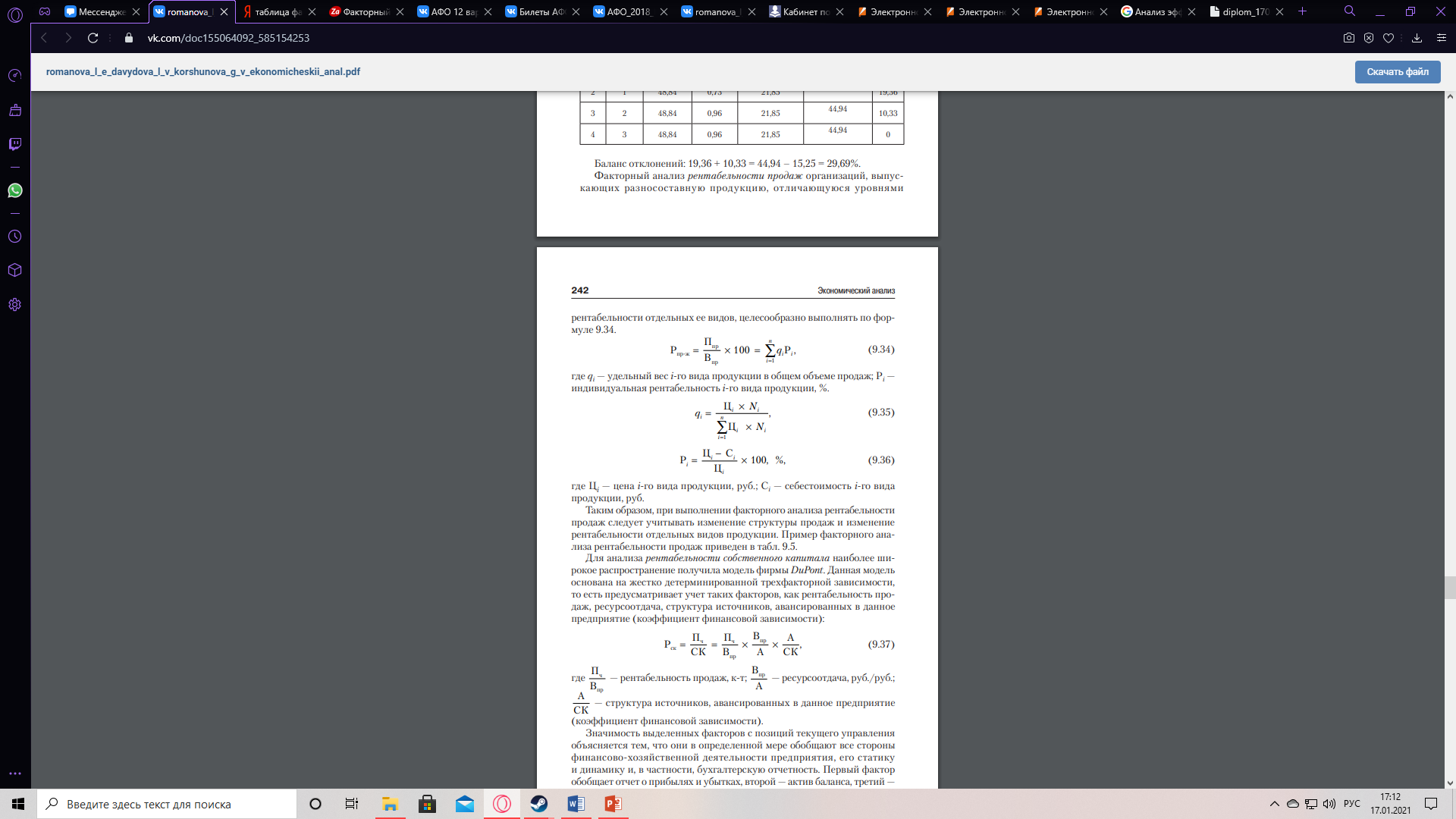

1. Отношение остаточной стоимости основных средств к их полной стоимости представляет собой коэффициент

(выбрать вариант ответа):

А) выбытия;

Б) годности;

В) износа.

2. Интенсивным фактором при определении влияния использования основных средств на стоимость товарной продукции является …

3. Анализ эффективности использования денежных средств организации выполняется на основе методов …

4. При выполнении факторного анализа прибыли от продаж учитывают влияние следующих факторов …

5. «Золотое правило» экономики заключается в …

Задача

Определить меру влияния структуры продаж и индивидуальной рентабельности изделий на изменение фактической рентабельности продаж по сравнению с плановой.

| Показатели | План | Факт |

| С/с изделия «а»,руб. | 30 | 40 |

| С/с изделия «б»,руб. | 50 | 50 |

| Цена изделия «а» руб. | 45 | 50 |

| Цена изделия «б» руб. | 70 | 68 |

| Количество изделий «а» тыс.шт | 100 | 110 |

| Количество изделий «б» тыс.шт | 320 | 300 |

К

оличество изделий "б", тыс.шт. 320 300

оличество изделий "б", тыс.шт. 320 300Используем следующие формы для расчета показателей

В=Цi* Ni – объем продаж продукции, тыс.руб

С=Si*Ni –себестоимость, тыс.руб

П=В-С –прибыль от продажи пробукции тыс.руб

доля изделия в общем объёме продукции

доля изделия в общем объёме продукции  рентабельность изделия

рентабельность изделия  влияние рентабельности изделия на рентабельность продаж

влияние рентабельности изделия на рентабельность продаж влияние изменения структуры продаж\

влияние изменения структуры продаж\ влияние изменения рентабельности изделия

влияние изменения рентабельности изделия Рассчитываем величину рентабельности от продаж предприятия

Определим плановую рентабельность изделия А:

Выручка: 45*100=4500 (руб.);

Общая себестоимость: 30*100=3000 (руб.);

Прибыль: 4500-3000=1500 (руб.);

Рентабельность: (1500/4500)*100=30%.

Определим плановую рентабельность изделия Б:

Выручка: 70*320=22400 (руб.);

Общая себестоимость: 320*50=16000 (руб.);

Прибыль: 22400-16000=6400 (руб.);

Рентабельность: (6400/22400) *100=28,6%.

Определим рентабельность изделия А по факту:

Выручка: 50*110=5500 (руб.); (руб.);

Общая себестоимость: 40*110=4400 (руб.);

Прибыль: 5500-4400=1100 (руб.);

Рентабельность: (1100/5500) *100=20%.

Определим фактическую рентабельность изделия Б:

Выручка: 68*300=20400 (руб.);

Общая себестоимость: 50*300=14000 (руб.);

Прибыль: 20400-15000=5400 (руб.);

Рентабельность: (5400/20400) *100=26,5%.

Ответ: по изделию А: по сравнению с плановой, рентабельность снизилась на 20%; по изделию Б: по сравнению с плановой, рентабельность снизилась на 1,9% .