Файл: Потери от брака в производстве управленческий контроль и учёт..doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 19.10.2024

Просмотров: 8

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

МИНИСТЕРСТВО НАУКИ И ВЫСШЕГО ОБРАЗОВАНИЯ

РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЛЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ

ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ

«РЯЗАНСКИЙ ГОСУДАРСТВЕННЫЙ РАДИОТЕХНИЧЕСКИЙ

УНИВЕРСИТЕТ им. В.Ф. УТКИНА»

ИНЖЕНЕРНО-ЭКОНОМИЧЕСКИЙ ФАКУЛЬТЕТ

Кафедра «Экономическая безопасность, анализ и учёт»

Доклад на тему: «Потери от брака в производстве: управленческий контроль и учёт.»

Рязань, 2022

Рынок диктует жесткие условия: если продукция некачественная, производитель не сможет ее продать. Кроме того, производственные компании вынуждены нести дополнительные затраты, связанные с исправлением брака, списанием бракованных деталей, узлов. Производители заинтересованы в отлаженной системе контроля качества своей продукции, минимизации затрат на брак. Учет потерь, связанных с браком, их анализ позволяют руководству компании и техническим специалистам иметь точные данные для оптимизации производственных процессов.[3]

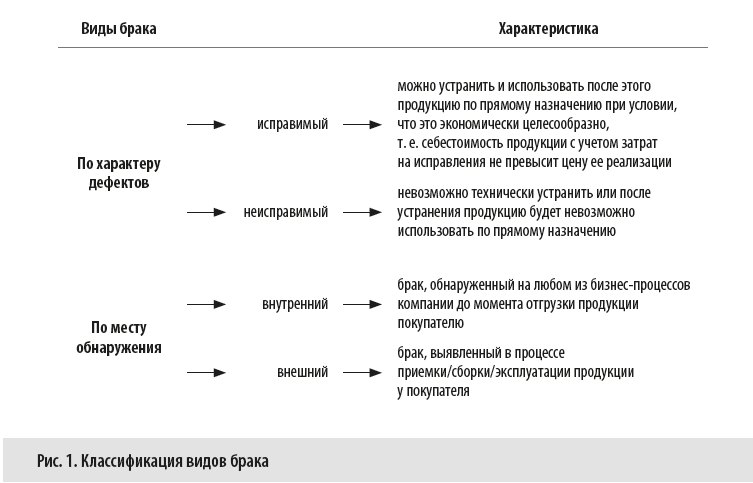

Браком в производстве считают продукцию, полуфабрикаты, детали, узлы и работы, которые не соответствуют стандартам, техническим условиям, строительным нормам (правилам) и не могут быть использованы по своему прямому назначению без дополнительных затрат на их исправление. [5]

[1]

[1]

[1]

На производственных предприятиях очень важно своевременно выявлять причины появления брака и минимизировать его объем. Для этого, как правило, разрабатывают и используют в работе классификаторы брака. В них фиксируют:

• виды брака;

• место возникновения брака;

• причины образования бракованной продукции.

• виновников брака

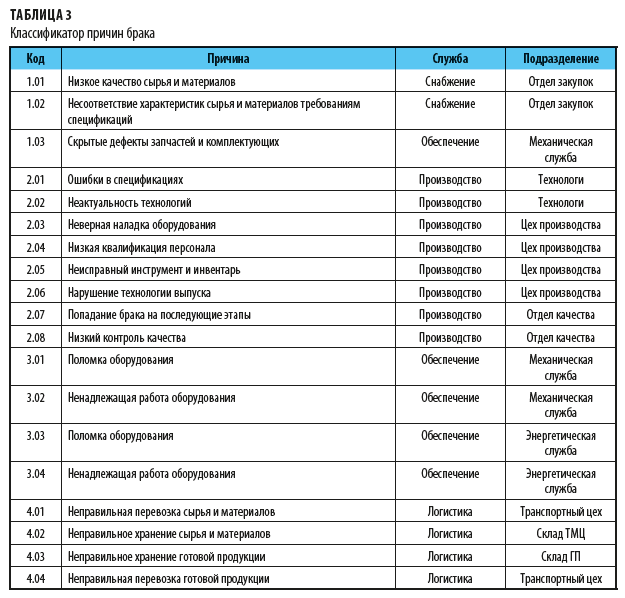

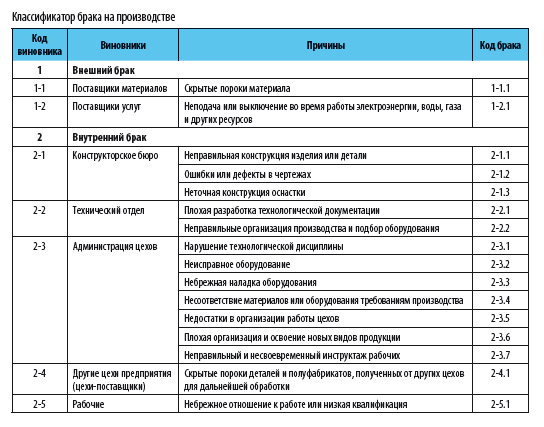

И если проанализировать виновников брака, фактическое появление брака на производстве и места его возникновения, то получатся такие классификаторы, как, например, представлен в таблице 3 и таблице 4.

[1]

[1]

[1]

В данных классификаторах указаны коды каждой причины появления брака и место возникновения (служба и подразделение), а также коды виновников брака. Это позволяет вести учет брака производства в детализации по причинам, по виновникам и по местам возникновения. Для этого нужно ввести в форму акта на брак реквизит, позволяющий выбрать причину брака, а в учетную программу предприятия добавить справочник причин брака в строгом соответствии с утвержденным классификатором.

Использование на предприятие данного классификатора причин брака позволит систематизировать и классифицировать встречающиеся при производстве продукции дефекты и производить обработку всей информации по качеству с применением компьютерной техники. [1]

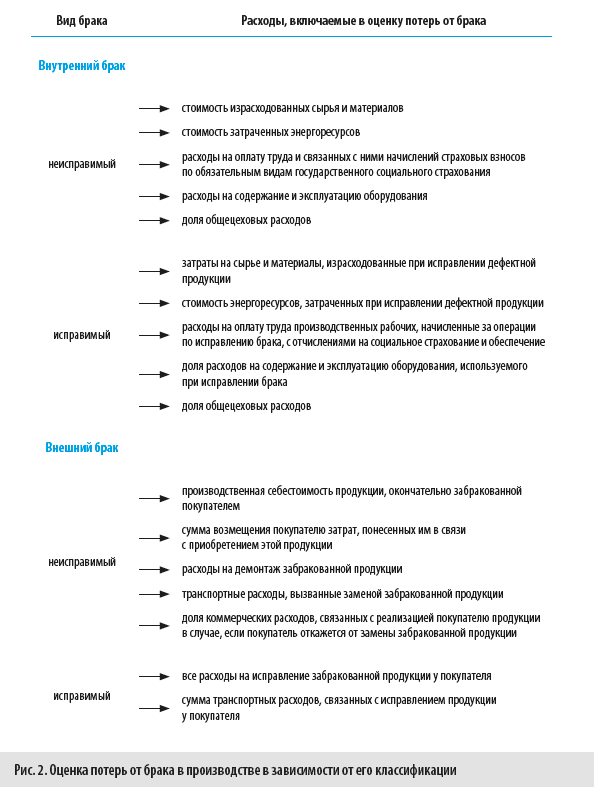

Отражение потерь от брака в бухгалтерском учете

| Отражение сумм потерь от брака по счету 28 «Брак в производстве» | |

| Дебет | Кредит |

| Все затраты по выявленному в отчетном периоде внутреннему и внешнему браку. | Суммы, уменьшающие потери. |

| Закрытие оставшихся на конец отчётного месяца сумм потерь от брака продукции. | |

| Дебет | Кредит |

| 20 «Основное производство» | 28 «Брак в производстве» |

| 23 «Вспомогательное производство» | 28 «Брак в производстве» |

| 29 «Обслуживающие производство» | 28 «Брак в производстве» |

Соответственно, для того, чтобы экономисты компании могли анализировать состав и причины потерь от брака, в бухгалтерском учете следует организовать как минимум четыре аналитических субсчета к счету 28:

• 28/1 «Внутренний неисправимый брак производства»;

• 28/2 «Внутренний исправимый брак производства»;

• 28/3 «Внешний неисправимый брак производства»;

• 28/4 «Внешний исправимый брак производства».

Потери от внутреннего брака должны отражаться в затратах того месяца, в котором выявлен брак, а потери от внешнего брака — в том месяце, в котором получены и приняты претензии покупателей (если организация согласна с ними) или получены решения судебных органов о признании претензий покупателей (если организация была не согласна с ними).

При этом потери от внешнего брака, относящиеся к основной продукции, изготовленной в предыдущем отчетном периоде, списываются на себестоимость таких же изделий, произведенных в текущем отчетном периоде. В случае если в отчетном периоде подобная продукция не изготовлялась, такие потери распределяются по видам товарной продукции в порядке, установленном для общепроизводственных расходов.[1]

Программа контроля потерь от брака.

| Перечень процедур контроля | Источники информации | Приемы контроля |

| Раздел 1. Оценка внутреннего контроля потерь от брака | ||

| Проверка графика документооборота по учету потерь от брака Проверка правильности учета потерь от брака | График документооборота, первичные документы по учету потерь от брака Кассовые, расчетные документы (???) | Проверка и анализ документов по учету потерь от брака. Документальная проверка, сверка |

| Раздел 2. Контроль законодательства при совершении операций по определению потерь от брака | ||

| Проверка соответствия методики ведения бухгалтерского учета потерь от брака нормативным документам | Учетная политика организации, первичные документы по продажам, кассовые документы, технологические карты по каждому виду работ, услуг | Проверка и изучение установленной в организации методики ведения бухгалтерского учета, а также соответствующей документации по бухгалтерскому учету затрат на производство на соответствие законодательству в области бухгалтерского учета |

| Раздел 3. Контроль бухгалтерской (финансовой) отчетности | ||

| Проверка правильности составления корреспонденции по счетам учета потерь от брака: 28,20,23,29 Аудит тождественности показателей бухгалтерской отчетности и регистров бухгалтерского учета | Журналы-ордера по счетам 28,20,23,29, главная книга, Бухгалтерская отчетность, учетные регистры | Проверка на соответствие записей аналитического учета по указанным счетам, записям в главной книге и формах в бухгалтерской отчетности, прослеживание Сверка данных БФО с данными регистров и бухгалтерскими записями |

| Раздел 4. Контроль эффективности операций по определению потерь от брака | ||

| Проверка организации на предприятии учета потерь от брака Проверка обоснованности учета потерь от брака (???) | Акты о браке в производстве, ведомости распределения общепроизводственных и общехозяйственных расходов Лимитно-заборные карты, требования-накладные (???) | Просмотр и изучение документов, контрольная проверка наличия брака на производстве Проверка соответствующей документации |

Абсолютный размер брака (Бабс) включает затраты на производство окончательного (неисправимого) брака и затраты на доведение исправимого брака до кондиций:

Бабс=3ОБ+3ИБ

где 3ОБ—затраты на производство окончательного брака, тыс. руб.;

3ИБ — затраты на исправление брака, тыс. руб.

Абсолютный размер потерь от брака (ПБабс) рассчитывается как разница между абсолютным размером брака, стоимостью брака по цене использования, суммой взысканий (удержаний) с поставщиков за поставку сырья и материалов ненадлежащего качества и суммой удержаний с лиц, виновных в возникновении брака:

ПБабс = Бабс - (СБисп+Bnocт+Увин),

где СБисп — стоимость брака по цене использования, тыс. руб.;

Впост — сумма взысканий (удержаний) с поставщиков, тыс. руб.;

Увин — сумма удержаний с виновников брака, тыс. руб.

Относительный размер брака (Ботн) представляет отношение абсолютного размера брака к производственной себестоимости продукции и выражается в процентах:

Ботн =Бабс/С*100%,

где С — производственная себестоимость продукции, тыс. руб.

Относительный размер потерь от брака (ПБотн) представляет собой отношение абсолютного размера потерь от брака к производственной себестоимости продукции и выражается в процентах:

ПБотн= ПБабс/С*100%.

Ежеквартальный расчет коэффициента брака.

Пример. В таблице представлены данные о браке на малом предприятии по кварталам на 2021 год. На основании них мы рассчитаем поквартально следующие коэффициенты: абсолютный размер брака и потерь от брака, относительный размер брака и потерь от брака.

Таблица 1. Исходные данные

| Квартал/Показатель | Затраты на производство окончательного брака, тыс. руб. | Затраты на исправление брака, тыс. руб. | Стоимость брака по цене использования, тыс. руб. | Сумма взысканий (удержаний) с поставщиков, тыс. руб. | Сумма удержаний с виновников брака, тыс. руб. | Производственная себестоимость продукции, тыс. руб. |

| I | 200 | 325 | 110 | 54 | 18 | 1024 |

| II | 156 | 299 | 100 | 64 | 13 | 1126 |

| III | 120 | 302 | 95 | 50 | 10 | 1523 |

| IV | 145 | 283 | 98 | 58 | 15 | 1809 |

I квартал:

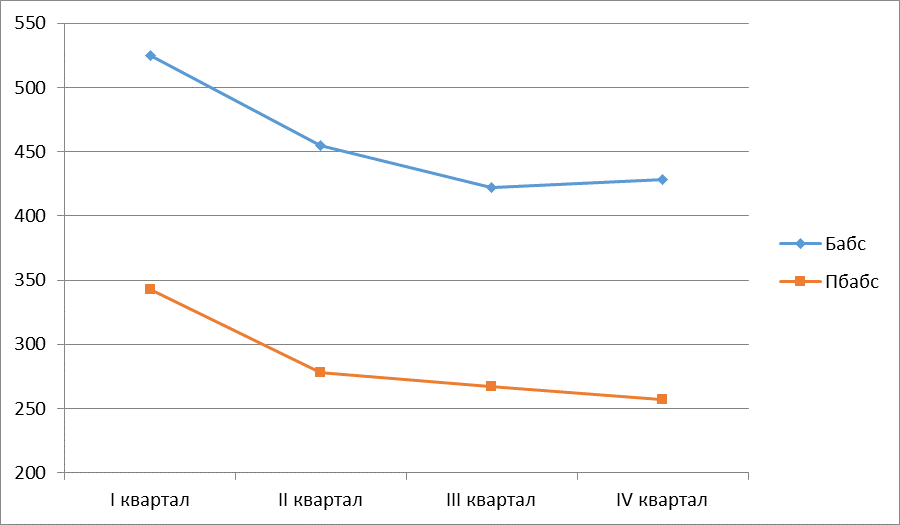

Бабс = 200+325=525 тыс руб

ПБабс = 525 – (110+54+18) = 343 тыс руб

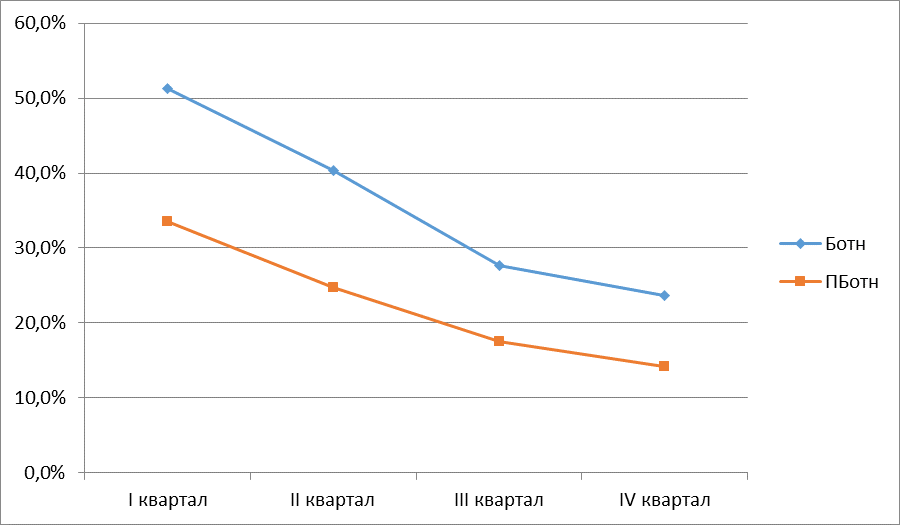

Ботн = 525/1024 *100% = 51,3%

ПБотн = 343/1024 * 100% = 33,5%

II квартал:

Бабс = 156+299=455 тыс руб

ПБабс = 455 – (100+64+13) = 278 тыс руб

Ботн = 455/1126 *100% = 40,4%

ПБотн = 278/1126* 100% = 24,7%

III квартал:

Бабс = 120+302=422 тыс руб

ПБабс = 422 – (95+50+10) = 267 тыс руб

Ботн = 422/1523 *100% = 27,7%

ПБотн = 267/1523* 100% = 17,5%

IV квартал:

Бабс = 145+283=428 тыс руб

ПБабс = 428 – (98+58+15) = 257 тыс руб

Ботн = 428/1809 *100% = 23,7%

ПБотн = 257/1809* 100% = 14,2%

Таким образом, затраты на использование окончательного брака и использование исправимого брака в течение года были нестабильны, а абсолютный размер потерь от брака снизился к концу года. Доля брака в производственной себестоимости продукции за 2021 год снизилась более, чем в 2 раза – с 51,3% до 23,7%. Та же ситуация сложилась с относительным размером потерь от брака (снижение с 33,5% до 14,2%). Это свидетельствует о положительной динамике развития малого предприятия.

Более подробно результаты расчетов представлены на диаграммах 1,2.

Диаграмма 1 «Динамика абсолютных показателей брака»

Диаграмма 2 «Динамика относительных показателей брака»

Основными предпосылками для правильной организации учета брака в производстве являются: а) обеспечение строгого количественного учета сырья, материалов, полуфабрикатов в процессе производства продукции до момента сдачи ее в экспедицию или на реализацию; б) своевременное оформление выявленного брака первичными документами; в) изъятие из производственных помещений (участков) продукции, признанной окончательным браком и подлежащей использованию в качестве повторного сырья для переработки на другие виды продукции, для переработки на технические цели или уничтожению.

Чтобы повысить эффективность деятельности, в том числе за счет снижения потерь от брака, необходимо наладить управленческий учет затрат по центрам ответственности (по структурным единицам — цехам, участкам, где непосредственно изготавливают продукцию). Учет по центрам ответственности позволяет децентрализовать управление браком, контролировать его появление, устанавливать виновных за возникновение брака. [3]