ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 03.02.2024

Просмотров: 8

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Тема 4. ВАЛЮТНЫЕ РЫНКИ И ВАЛЮТНЫЕ ОПЕРАЦИИ

Ответ: В (https://cbr.ru/Content/Document/File/140279/review_0922.pdf)

Ответ: А (https://reader.lanbook.com/book/170168#122)

Ответ: АБ (https://reader.lanbook.com/book/261509#107)

Ответ:

Ответ:

Ответ:

Ответ:

Ответ:

Ответ:

Ответ:

Ответ:

-

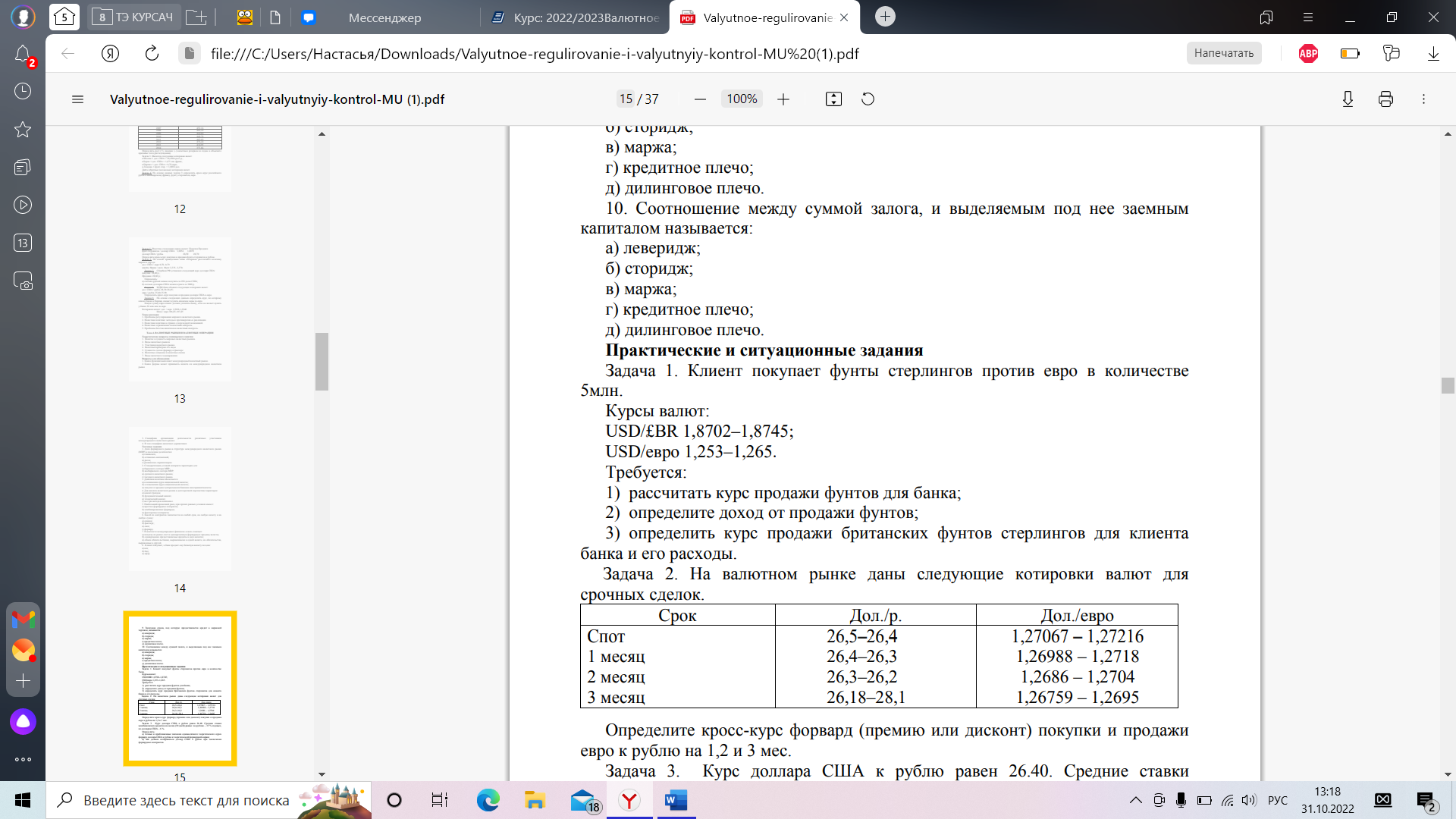

Курс продажи фунтов для банка рассчитывается

1,8745/1,253=1,496

2) доход от продажи фунтов: 5 000 000*1,496=7 480 000 евро.

3) курс продажи британских фунтов стерлингов:

Ответ:

кросс-курс форвард евро к рублю на 1 месяц:

Покупка – 26,4000/1,2718 = 20,75798

Продажа – 26,3000/1,26988 = 20,71062

Срок 2 месяца:

Покупка – 26,3000/1,2704 = 20,70214

Продажа 26,2000/1, 2686 = 20,65269

Срок 3 месяца:

Покупка – 26, 1800/1, 2695 = 20,62229

Продажа – 28, 1000/1, 26759 = 22, 16805

При котировке курса форвард принято приводить значение форвардной маржи:

Кросс-курс спот евро к рублю равен:

Покупка – 26, 5000/1,27216 = 20,83071

Продажа – 26, 4000/1, 27067 = 20,77644

Спот 20,83071 – 20,77644

1 месяц: -0,07273 – -0,06582

2 месяц: -0,12857 – -0,12375

3 месяц: -0,20843 – 1,39161

Таким образом, Евро котируется к рублю с дисконтом.

Ответ:

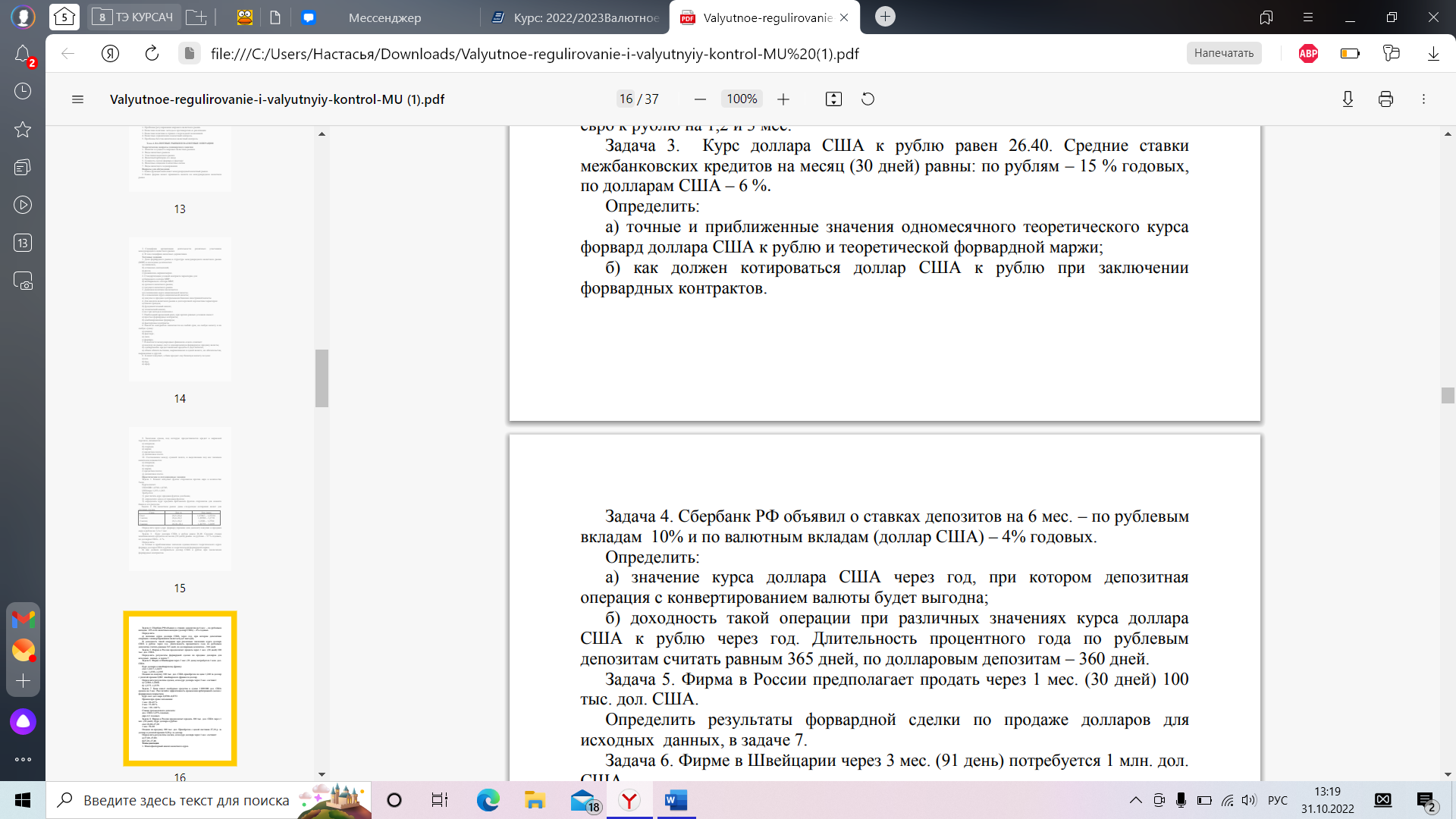

а)

RTF=26,4*x=26,4*1,959=51,7176

Точное значение теоретической форвардной маржи:

51,7176-26,4=25,3176

Приближенное значение теоретической форвардной маржи:

б) Поскольку ставки процентов по рублям выше, чем по долларам США, доллар при форвардных сделках должен котироваться с премией.

Ответ:

Ответ: Форвардная сделка по продаже долларов: 100 000*0,87 = 87 000 евро.

Ответ:

А). Rmc=1,2466-0,02 = 1,2266 – эффективный курс обмена.

1,2266*1 000 000 = 1 226 600 – полученная сумма.

Ifm=1,2417-1,2266 = 0,0148 = 1,48% годовых, эффективность.

Значит, 1 000 000 + 1,48%, дополнительно использование опциона даёт 1 480 франков.

Б). Rmc=1,2373-0,02 = 1,2173– эффективный курс обмена.

1,2173*1 000 000 = 1 217 300 – полученная сумма.

Ifm=1,2417-1,2173 = 0,0244 = 2,44% годовых, эффективность.

Значит, 1 000 000 + 2,44%, дополнительно использование опциона даёт 2 440 франков.

Ответ:

Ответ:

Так как доллар США по курсу форвард котируется с премией, он составит:

26,8050 – 27,2080

Затраты на покупку 100 тыс. долларов США по форвардному контракту (по форвардному курсу) составят:

100000 х 27,2080=2 720 800 руб.

Эффективность (стоимость) форвардной покупки долларов в виде годовой ставки процентов:

iэ = (0,0080/27,2000) х (360/30) = 0,003529 (0,3529%)

А) При сложившемся курсе спот на момент исполнения сделки (27,60–27,80) результат от сделки спот по сравнению с форвардной составит:

100000 х (27,2080 – 27,8000) = -59200 руб.

Б) При сложившемся курсе спот на момент исполнения сделки (27,20–27,40) результат от сделки спот по сравнению с форвардной составит:

100000 х (27,2080 – 27,4000) = -19200 руб.