ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 09.02.2024

Просмотров: 14

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ПРОФЕССИОНАЛЬНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ НОВОСИБИРСКОЙ ОБЛАСТИ

«НОВОСИБИРСКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ КОЛЛЕДЖ»

(ГБПОУ НСО «Новосибирский торгово-экономический колледж»)

О Т Ч Е Т

по производственной (по профилю специальности) практике

по ПМ 02 Организация и проведение экономической и маркетинговой деятельности

Специальность 38.02.04 Коммерция (по отраслям)

Студентки 3 курса группы К-04

Жариковой Полины Витальевны

Новосибирск 2022 г.

Содержание

1. МДК 02.01 Финансы, налоги и налогообложение..........................................

2. МДК02.02 Анализ финансово- хозяйственной деятельности.........................

3. МДК02.03Маркетинг........................................................................................

Заключение ………………………………………………………………….

МДК 02.01Финансы, налоги и налогообложение

Тема: Ознакомление с торговым предприятием (оформление финансовых документов и отчётов).

1. Установление характеристики предприятия:

- определить организационно-правовую форму, форму собственности, месторасположение, тип, специализацию, режим работы;

- изучить организационную структуру управления .

-

Установление характеристики предприятия:

- Организационно-правовая форма магазина не так давно поменялась в связи с изменением в ФЗ сейчас это Публичное Акционерное Общество “Магнит”. Форма собственности частное. Магазин «Магнит» расположен по адресу Ольги Берггольц, 39, г. Новосибирск. Тип розничный супермаркет. Специализируется на продовольственных товарах и непродовольственных. Ежедневно работает с 08:00 до 22:30. Перечень основных и дополнительных услуг: Основные: формирование ассортимента, приемка товара, обеспечение хранения, предреализационная подготовка товара, выкладка, предложение товара покупателю, расчет и отпуск товара покупателю; Дополнительные: оказание помощи покупателю в совершении покупки и при ее использовании, бесплатная горячая линия, подарочные сертификаты, каталоги товаров, качественный сервис западного образца, регулярные промо-акции.

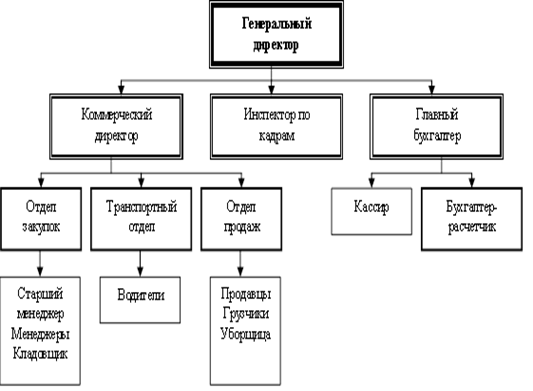

- Организационная структура

Рисунок 1- Организационная структура

2. Перечислить какими финансовыми документами оформляются поступление, выбытие товарно-материальных ценностей.

Все операции с товарами — поступление, перемещение, списание — необходимо оформлять первичными учетными документам, перечень и форма которых утверждается в учетной политике компании. Для принятия составленных документов для целей бухгалтерского учета они должны содержать все обязательные реквизиты.

При поступлении товаров на склад, если их качество, количество и комплектность соответствуют условиям договора и сопроводительным документам, оформляется акт о приемке товаров. Он может быть составлен по форме ТОРГ-1 или шаблону, разработанному организацией.

Альтернативный вариант оформления — проставить на загрузочном документе поставщика штамп, удостоверяющий приемку.

Если номенклатура, поступившая на склад, не соответствует требованиям договора или информации в сопроводительных документах, то составляется акт об установленном расхождении по количеству и качеству. Можно использовать типовую форму ТОРГ-2 или собственную.

-

Описать какие составляются отчеты по движению товарно-материальных ценностей.

Применяются для предоставления в бухгалтерию отчета о движении товарно-материальных ценностей (товарного отчета) за отчетный период материально ответственным лицом.

Форма N МХ-20 составляется при ведении учета товарно-материальных ценностей по наименованиям, ассортименту и количеству, а форма N МХ-20а составляется и при ведении учета по отдельным партиям (внутри ассортимента) товарно-материальных ценностей.

Подписываются материально ответственным(и) лицом(ами).

В товарном отчете (форма N МХ-20) записи производятся по каждому приходному и расходному документу и остаткам товаров по ассортименту. Товарный отчет (форма N МХ-20а) составляется по наименованию (ассортименту) товарно-материальных ценностей с указанием общего количества по приходу и расходу товаров по итогам прилагаемых к отчету накопительных ведомостей за день или другой установленный период (приход, расход и остаток на начало и конец отчетного периода).

Количество экземпляров и комплектность составленных документов определяется в каждом конкретном случае.

-

Описать как проводится инвентаризация в организации и какими документами оформляется инвентаризация товарно-материальных ценностей.

Инвентаризация ТМЦ: порядок проведения и учет результатов

Для проведения инвентаризации издается приказ об инвентаризации товарно- материальных ценностей либо единый приказ об инвентаризации всего имущества и обязательств организации. О нем мы подробно рассказали в разделе «Формы».

Правила проведения инвентаризации товарно-материальных ценностей и оформления результатов инвентаризации ТМЦ установлены Методическими указаниями по инвентаризации (п. 3.15 – 3.26 Методических указаний по инвентаризации, утв. Приказом Минфина от 13.06.1995 № 49).

Так, инвентаризационная комиссия проверяет фактическое наличие ТМЦ и возможность их использования по назначению. Проверка проводится путем обязательного пересчета, перевешивания, перемеривания. Вносить в документы данные со слов материально ответственных лиц запрещено (п. 3.17 Методических указаний по инвентаризации, утв. Приказом Минфина от 13.06.1995 № 49).

Порядок проведения инвентаризации товарно-материальных ценностей

Инвентаризация ТМЦ должна проводиться в порядке расположения ценностей в помещении. Если ТМЦ у одного материально ответственного лица хранятся в разных изолированных помещениях, то инвентаризация проводится последовательно по местам хранения. После проверки вход в помещение опломбировывается, и комиссия переходит для проверки в другое помещение (п. 3.16 Методических указаний по инвентаризации, утв. Приказом Минфина от 13.06.1995 № 49).

Если во время проведения инвентаризации поступают какие-то ценности, то материально ответственные лица должны принять их в присутствии членов комиссии и оприходовать уже по окончании инвентаризации по товарному отчету. Эти ценности заносятся в отдельную опись (п. 3.18 Методических указаний по инвентаризации, утв. Приказом Минфина от 13.06.1995 № 49).

Если же инвентаризация затянулась и требуется отпустить кому-то какие-то ценности, то такой отпуск производится материально ответственными лицами также в присутствии членов инвентаризационной комиссии. Эти ТМЦ тоже заносятся в отдельную опись (п. 3.19 Методических указаний по инвентаризации, утв. Приказом Минфина от 13.06.1995 № 49).

Об инвентаризации товаров читайте здесь. Кстати, при выявлении недостачи товаров можно составить акт недостачи товаров в произвольной форме. Об этом читайте здесь. Там же вы найдете образец акта.

О правилах инвентаризации готовой продукции читайте отдельно.

Документы по инвентаризации товарно-материальных ценностей

При проведении инвентаризации товарно-материальных ценностей оформляется инвентаризационная опись товарно-материальных ценностей (и при плановой, и при внеплановой инвентаризации). Удобно использовать для этих целей форму ИНВ-3. О ней мы подробно рассказали здесь.

ТМЦ заносятся в описи по каждому отдельному наименованию с указанием вида, группы, количества и других необходимых данных (п. 3.15 Методических указаний по инвентаризации, утв. Приказом Минфина от 13.06.1995 № 49). Описи подписывают все члены комиссии и материально ответственные лица.

При выявлении расхождений между фактическими и учетными данными оформляется сличительная ведомость по форме ИНВ-19. О составлении сличительной ведомости результатов инвентаризации ТМЦ мы рассказали в отдельной консультации.

Отметим, что отдельный акт инвентаризации товарно-материальных ценностей отгруженных оформляется на ТМЦ (п. 3.21 Методических указаний по инвентаризации, утв. Приказом Минфина от 13.06.1995 № 49):

срок оплаты по которым не наступил;

которые не оплачены покупателями в срок, установленный договором.

На такие ценности оформляются акты по форме ИНВ-4.

МДК 02.01Финансы, налоги и налогообложение

Тема: Организационно-распорядительные и товаросопроводительные документы предприятия

1.Охарактеризовать состав организационно-распорядительных документов (оформить распоряжение, приказ, протокол, инструкцию).

Постановление —правовой акт, принимаемый коллегиальными органами управления (комитетами, комиссиями) с целью разрешения наиболее важных и принципиальных задач, стоящих перед этими органами.

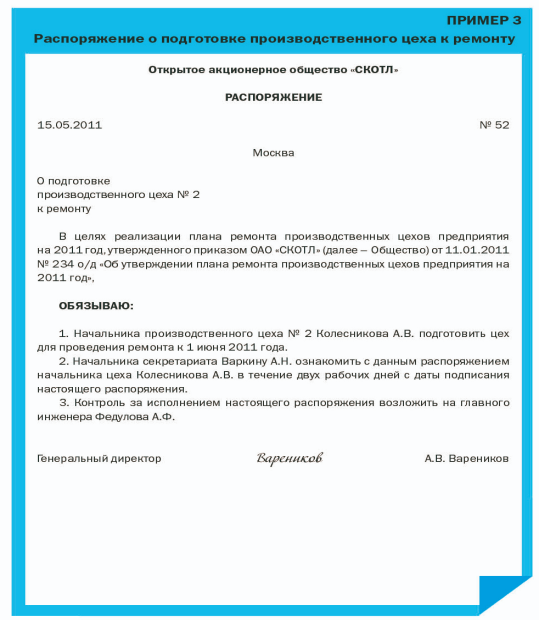

Распоряжение — документ, которым до исполнителей доводят поручения по решению оперативных вопросов, оно имеет ограниченный срок действия и касается конкретных должностных лиц.

Рисунок 2 - Пример распоряжения

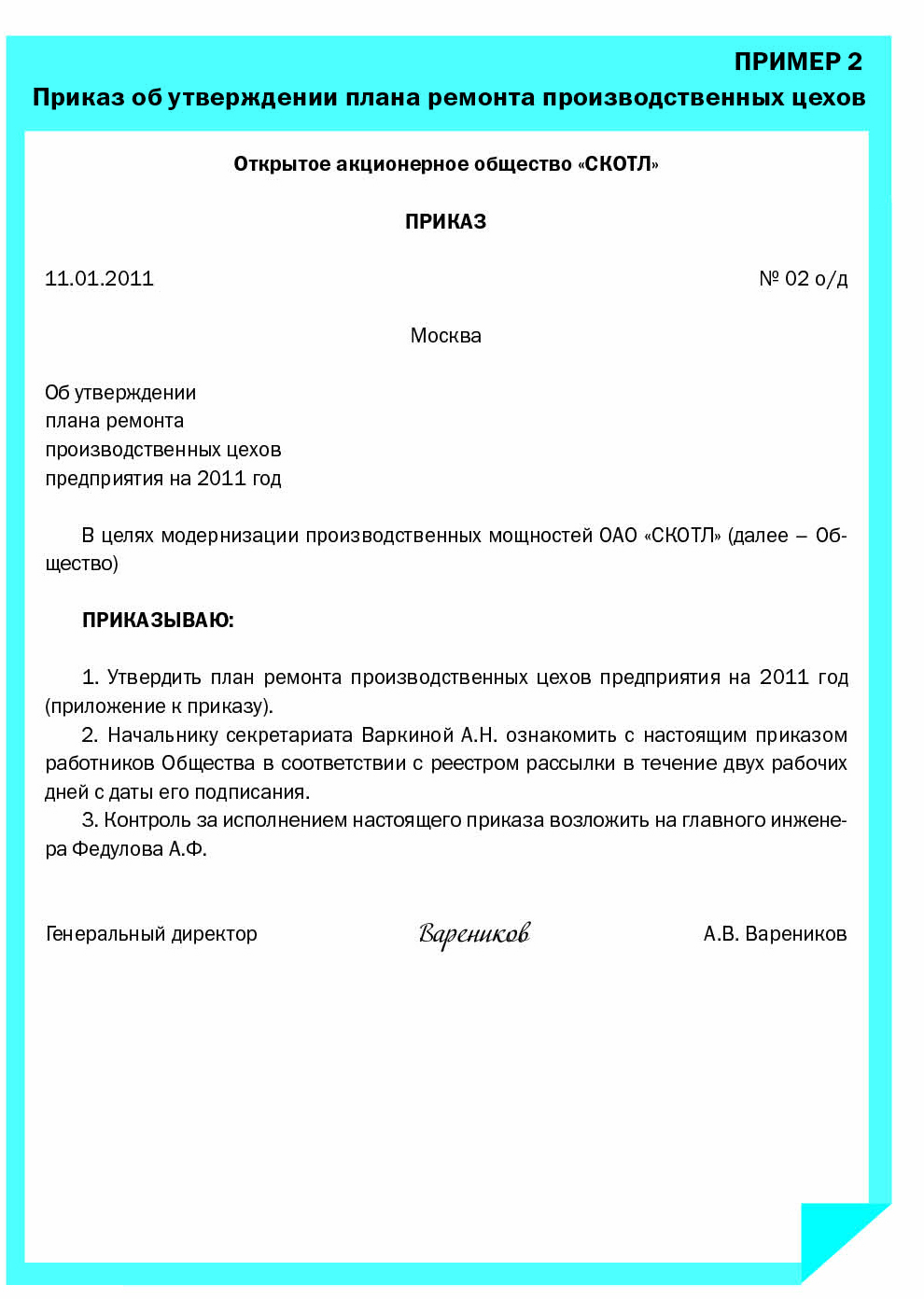

Приказ — самый популярный вид распорядительного документа

, применяемого в практике управления. Приказы издают по вопросам основной деятельности и по личному составу. Они касаются внутренних вопросов функционирования организации, в том числе вопросов ее создания, ликвидации, реорганизации учреждений компании или ее структурных частей; утверждения положений, инструкций, правил, документов, требующих утверждения, а также кадровых вопросов: приема, перемещения, увольнения работников.

Рисунок 3 - Пример приказа

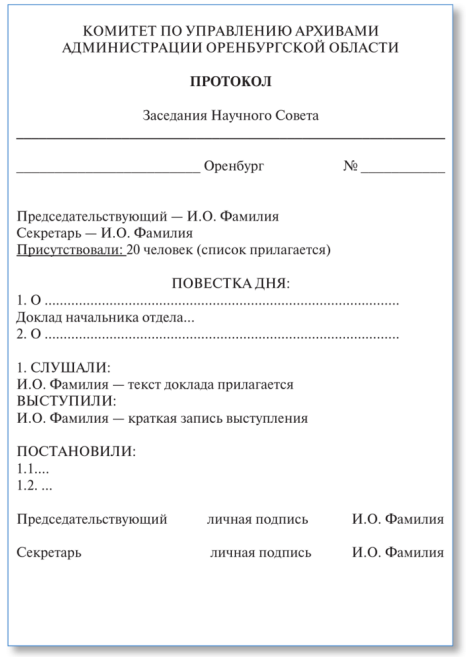

Протокол – документ, содержащий последовательную запись обсуждения вопросов и принятия решений на заседаниях коллегиальных или совещательных органов. Протокол заседания отражает деятельность по совместной выработке и принятию управленческих решений. Протоколы могут вестись на деловых встречах, переговорах для фиксации достигнутых сторонами договоренностей.

Рисунок 4 - Пример протокола

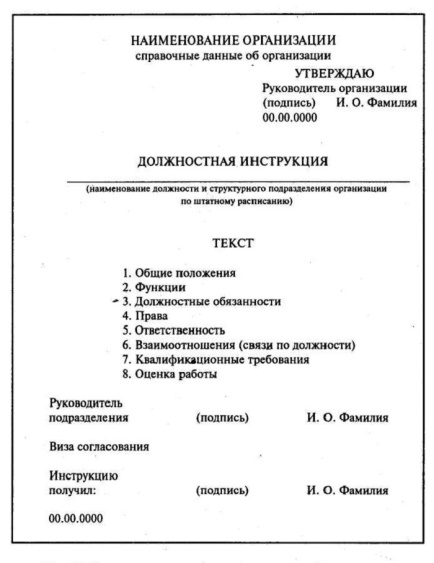

Инструкция — документ, содержащий правила, указания или руководства, устанавливающие порядок и способ выполнения или осуществления чего-либо.

Рисунок 4 - Пример инструкции

2.Охарактеризовать состав товаро – сопроводительных документов (оформить счет-фактуру ,товарно-транспортную накладную, накладную).

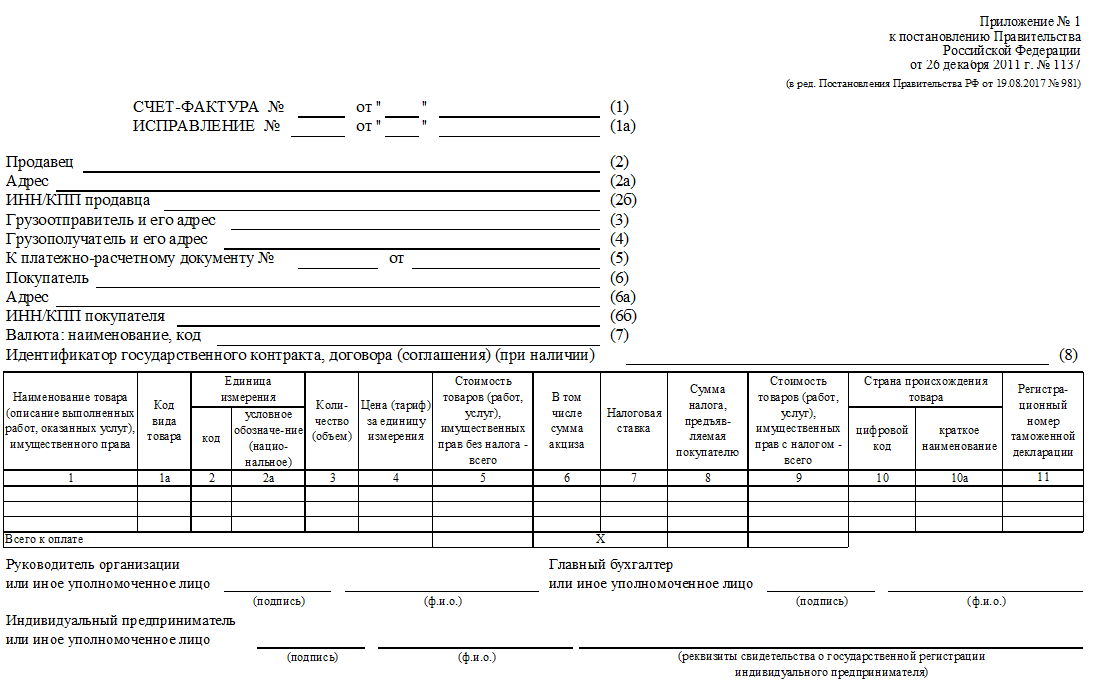

Счёт-факту́ра — документ налогового учёта по исчислению НДС, в котором подтверждается сумма НДС, выставляемая продавцом покупателю.

Рисунок 5 - Пример счёт-фактуры

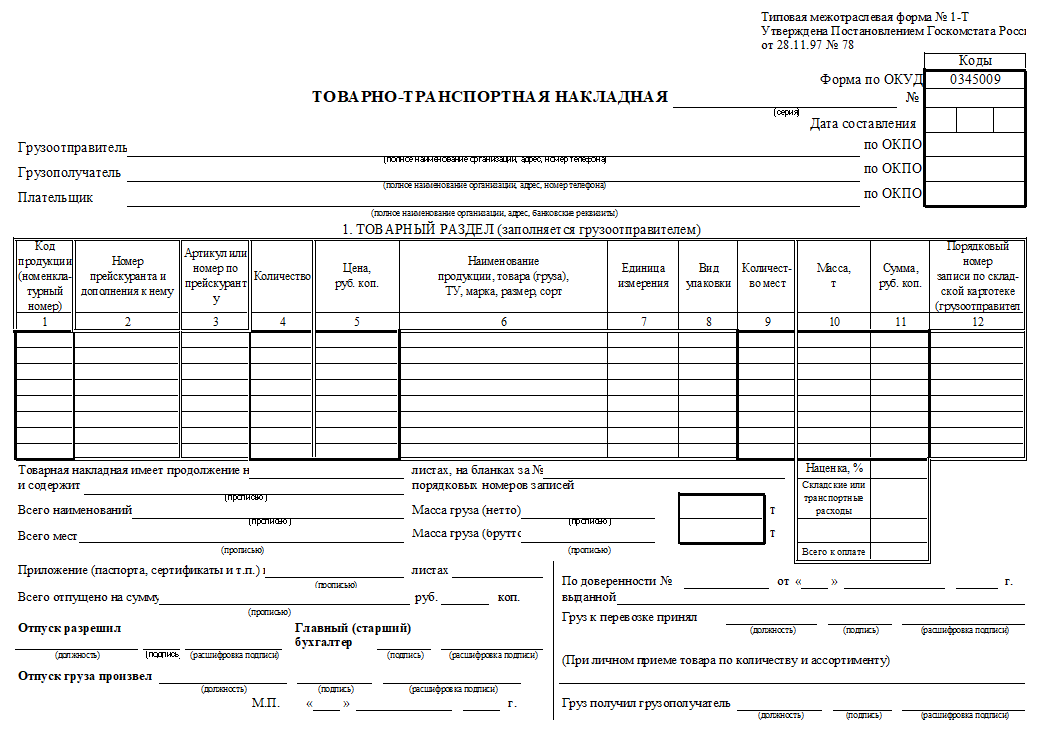

Товарно-транспортная накладная (ТТН) — накладная, предназначенная для учёта движения товарно-материальных ценностей при их перемещении с участием транспортных средств и является основанием для списания у грузоотправителя и оприходования их у грузополучателя.

Рисунок 6 – Пример Товарно-транспортной накладной

Накладная — первичный документ, используемый при передаче товарно-материальных ценностей от одного лица другому (предназначенный для оформления операций по отпуску и приёму товарно-материальных ценностей).