ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 09.02.2024

Просмотров: 16

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Рисунок 7 – Пример Накладной

Тема: Система налогообложения на предприятии

1. Ознакомление с видами нормативных документов по налогообложению на предприятии- базе практики.

2. Изучить систему налогообложения предприятия-базы практики.

3. Составить перечень налогов и взносов, уплачиваемых предприятием - базой практики.

Налоги должны быть описаны по следующим элементам:

- объект налога;

- ставка(и) налога.

Описать порядок предоставления отчетности по налогу (необходимо описать какую отчетность сдают по каждому налогу, сроки её сдачи).

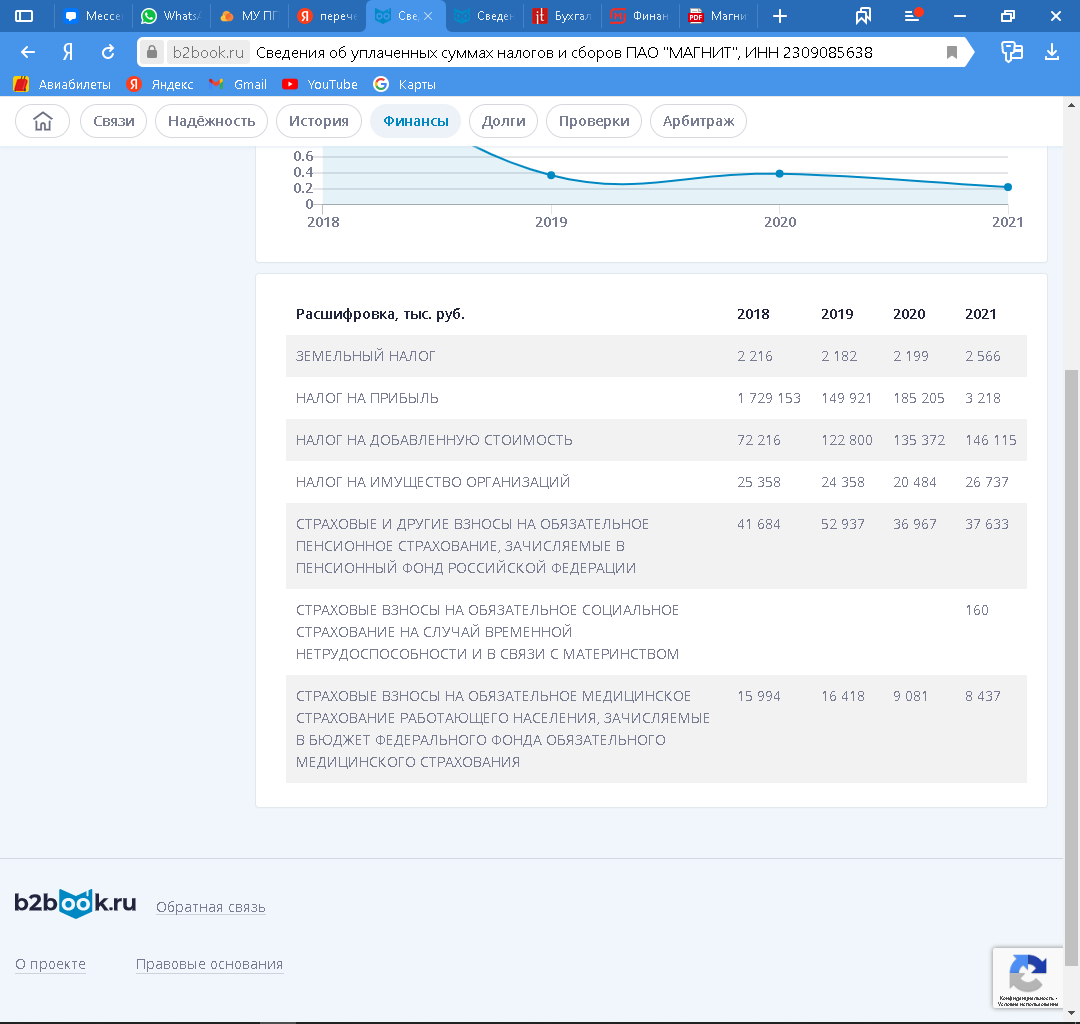

Основными налоговыми выплатами, которые осуществляет ПАО «Магнит» являются: выплаты и платежи по налогу на прибыль; выплаты и платежи по налогу на добавленную стоимость; выплаты и платежи по акци ; выплаты и платежи по единому социальному налогу; выплаты и платежи по земельному налогу; выплаты и платежи по налогу на имуществу.

Рисунок 8 – Перечень налогов и взносов, уплачиваемых ПАО Магнит

1.Основная ставка налога на прибыль – 20%

Основная ставка налога на прибыль составляет 20% (п. 1 ст. 284 НК РФ). Распределение прибыли на федеральную и региональную части следующее:

3% налога зачисляются в федеральный бюджет;

17% налога зачисляются в бюджет субъекта РФ.

Причем такое распределение между бюджетами должно было действовать вплоть до 2025 г., но власти решили его продлить до 2030 г. включительно (п.1 ст.284 НК РФ (в ред. действ. с 01.01.2023)).

Для отдельных категорий организаций ставка налога на прибыль, зачисляемого в региональный бюджет, законами субъектов РФ может быть снижена. Так, например, региональная ставка налога на прибыль в Москве для организаций, использующих труд инвалидов (при условии, что среднесписочная численность инвалидов среди всех работников составляет не менее 50%, а доля в фонде оплаты труда - не менее 25 %) составляет 13,5% (ст.1 Закона г. Москвы от 05.03.2003 N 12).

2 Налог на добавленную стоимость

Обьектом налогообложения является

-

операции по реализации товаров (работ, услуг), имущественных прав на территории РФ, в том числе их безвозмездная передача; -

ввоз товаров на территорию РФ (импорт); -

выполнение строительно-монтажных работ для собственного потребления; передача товаров (работ, услуг) для собственных нужд, расходы по которым не принимаются к вычету при исчислении налога на прибыль организаций

Ставка нДС-0,10 или 20% в зависимости от вида реализуемого товара

3 Налог на имущество организаций

Налог на имущество организаций является региональным налогом, устанавливается законами субъектов Российской Федерации.

Объектом налогообложения является движимое и недвижимое имущество, которое принято на учёт в качестве основных средств в порядке, установленном для ведении бухгалтерского учёта.

Налоговая база (определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения,

Налоговые ставки устанавливаются законами субъектов Российской Федерации и не могут превышать 2,2 процента.

4 Страховые взносы с фонда заработной платы работников

Организация отчисляет следующие страховые взносы с общего фонда

заработной платы сотрудников

- ПФР по ставкам 22% ;

-ФОМС по ставкам 5,1% ;

- Социальное ВНиМ по ставке 2,9%

С заработной платы работников – граждан РФ, постоянно проживающих в России, организация, являясь налоговым агентом удерживает с сотрудников и перечисляет в бюджет НДФЛ по ставке 13%, если доходы не превысили 5 млн руб. ( при превышении –ставка 15%)

5 Организация так же оплачивает налоги

-

земельный налог по ставке, установленной регионом -

транспортный налог по ставке, установленной регионом;

МДК.02.02 Анализ финансово- хозяйственной деятельности

Тема: Анализ финансовых результатов. Показатели рентабельности и их оценка.

Проведение анализа абсолютных показателей финансовой устойчивости на начало и конец анализируемого периода и определение типа финансовой устойчивости.

В абсолютном анализе для характеристики источников формирования запасов определяют три основных показателя:

1.Наличие собственных оборотных средств;

2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат

;

3. Общая величина основных источников формирования запасов и затрат.

Таблица 1 - Анализ абсолютных показателей финансовой устойчивости ПАО «Магнит» 2019-2020

| Показатели | Формулы | 2019 г, тыс. руб. | 2020 г, тыс. руб. | Измене¬ния (+-), тыс. руб. |

| 1 | 2 | 3 | 4 | 5 |

| Величина собственных оборотных средств(СОС), тыс. руб. | СОС=СК-ВОА | 140 543 658 | 127 705 024 | -12 838 634 |

| Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (CД), тыс. руб. | СД = СОС + ДО | 180 549 788 | 197 710 450 | +17 160 662 |

| Общая величина основных источников формирования запасов и затрат (ОИ), тыс.руб. | СД+ КО | 206 458 368 | 234 129 451 | +27 671 083 |

| Излишек (+) или недостаток (-) собственных оборотных средств, тыс. руб., (∆СОС) | ФС=СОС- -Запасы | 140 533 989 | 127 682 723 | -12 851 266 |

| Излишек (+) или недостаток (-) собственных оборотных средств и долгосрочных заемных источников, тыс. руб., ( ∆СДИ) | ФТ=СД-Запасы | 180 540 119 | 197 688 149 | +17 148 030 |

| Излишек (+) или недостаток (-) общей величи¬ныосновных источников для формирования запасов и затрат, тыс. руб., (∆ОИЗ) | ФО=ОИ-Запасы | 40 382 881 | 40 079 403 | -303 478 |

| Тип финансовой устойчивости М = (∆СОС; ∆СДИ; ∆ОИЗ) | | | | |

Таблица 2 – Типы финансовой устойчивости

| Показатели | Типы финансовой устойчивости | |||

| Абсолютная независимость | Нормальная независимость | Неустойчивое состояние | Кризисное состояние | |

| ФС | ФС ≥ 0 | ФС < 0 | ФС < 0 | ФС < 0 |

| ФТ | ФТ ≥ 0 | ФТ ≥ 0 | ФТ < 0 | ФТ < 0 |

| ФО | ФО ≥ 0 | ФО ≥ 0 | ФО ≥ 0 | ФО < 0 |

Таблица 3 - Анализ относительных показателей финансовой устойчивости ПАО «Магнит» 2019-2020

| Показатели | Рекомендуемое значение | На начало года | На конец года |

| 1 | 2 | 3 | 4 |

| Коэффициент независимости | >0,4 | 0,6 | 0,8 |

| Коэффициент финансовой зависимости | <0,6 | 1,4 | 1,8 |

| Коэффициент финансового риска | <1 | 0,4 | 0,8 |

Тема: Оценка эффективности использования ресурсов торговой организации. Анализ оборота торговли

Проведение анализа оборота розничной и оптовой торговли за 2019-2020 гг. по следующим показателям:

1.Объем товарооборота (в натуральном и денежном выражении). Для получения этой цифры учитывается выручка, полученная от продажи всех товаров за определенный отчетный период;

2.Структура ассортимента (разбивается по основным товарным группам с указанием объема продаж в рублях и процентах к общему объему реализации). Такой показатель необходимо оценивать для подбора наиболее выгодной ассортиментной политики, которая обеспечивает нормальный уровень прибыли и интерес целевой аудитории к номенклатуре магазина или торговой компании;

3.Скорость товарооборота, время обращения товарной продукции. Показатель товарооборачиваемости показывает количество дней, за которое реализуется среднее значение товарооборота. Чем быстрее реализуются товары, тем меньше издержки на хранение и выше прибыль. Скорость обращения продукции определяется путем соотношения количества дней в месяце, квартале и другом отчетном периоде к объему товарооборачиваемости за это же время;

4.Ритмичность продаж. Это равномерность объема продаж, без резких падений и повышений. Для эффективности работы торговой точки очень важно четкое понимание того, сколько продукции необходимо иметь в наличии каждый день (а также предусматривать страховой запас товаров на складе). Резкие незапланированные скачки спроса также могут негативно отразиться на имидже магазина (например, потенциальный покупатель хотел приобрести товар, а его нет в наличии, он остается недоволен и уходит в другой магазин). Падение спроса снижает прибыльность торговой точки.

Таблица 4 - Проведение анализа оборота розничной и оптовой торговли за 2019-2020 ПАО «Магнит»

| Показатели | 2019 г, тыс. руб | 2020 г, тыс. руб | ||

| Объем товарооборота | Опт | Розница | Опт | Розница |

| 35 777 | 1 332 929 | 43 707 | 1 510 071 | |

| Структураа ссортимента | | | | |

| Ритмичность продаж | | | | |

Тема: Поиск внутренних резервов повышения эффективности деятельности организации

Таблица 5 - Анализ показателей отчета о финансовых результатах ПАО «Магнит» 2019-2020 г

| Показатели | 2019 г., тыс. руб. | 2020 г., тыс. руб. | Отклонение (+, -), тыс.руб. | Темп изменения, % |

| 1 | 2 | 3 | 4 = 3-2 | 5=3/2*100 |

| Выручка | 1 395 525 335 | 1 575 986 785 | 180 461 450 | 113% |

| Себестоимость продаж | 1 055 633 343 | 1 180 754 939 | 125 121 596 | 112% |

| Валовая прибыль (убыток) | 340 891 992 | 395 231 846 | 361 141 854 | 115% |

| Прибыль (убыток) от продаж | 22 049 449 | 8 854 368 | -13 195 081 | 40% |

| Доходы от участия в других организациях | 16 017 051 | 6 367 553 | -9 649 498 | 40% |

| Проценты к получению | 2 976 034 | 1 224 691 | -1 751 343 | 41% |

| Проценты к уплате | 16 799 458 | 13 522 614 | -3 276 844 | 80% |

| Прочие доходы | 109 374 458 | 120 230 074 | 10 855 616 | 109% |

| Прочие расходы | 71 519 873 | 57 643 339 | -13 876 534 | 80% |

| Прибыль (убыток) до налогообложения | 17 998 763 | 65 510 623 | 47 511 860 | 363% |

| Налог на прибыль организаций | 5 013 868 | 11 075 704 | 6 061 836 | 221% |

| Чистая прибыль (убыток) | 12984895 | 54 434 919 | 41 450 024 | 419% |