Добавлен: 16.02.2024

Просмотров: 25

Скачиваний: 0

Содержание:

ВВЕДЕНИЕ

В курсовой работе необходимо рассмотреть производственные мощности в энергетике.

В ходе курсовойработенеобходиморешитьследующиезадачи:

- рассмотреть основные и оборотные производственные фонды;

- рассмотреть производственные мощности в энергетике;

- рассмотреть показатели использования основных фондов и мощности;

- рассмотреть состав и структуру оборотных средств в энергетике;

- рассмотреть планирование оборотных средств;

- рассмотреть показатели использования оборотных средств;

- рассмотреть понятие об амортизационных отчислениях.

1 Теоретические основы экономики в энергетике

1.1 Основные и оборотные производственные фонды

При осуществлении производственно-хозяйственной деятельности энергопредприятия формируют внеоборотные и оборотные активы, которые в совокупности составляют денежные и вещественные средства предприятия. В процессе производства фонды потребляются и, следовательно, должны возобновляться в определенной натуральной форме и размере.

Материальные фонды разделяются на средства труда (рабочие, силовые машины и оборудование) и предметы труда (сырье, материалы, топливо). Основными производственными фондами называют средства производства, выраженные в денежной форме, а оборотными – денежное выражение предметов труда. В табл. 1 представлена сравнительная характеристика основных и оборотных фондов.

Таблица 1 – Сравнительная характеристика основных и оборотных фондов

|

Признаки сравнения |

Основные фонды |

Оборотные фонды |

|

1. Длительность оборота |

а) обслуживают производство в течение длительного времени; |

а) участвуют в процессе производства однократно в течение одного производственного цикла; |

|

2. Перенесение стоимости |

Переносят свою стоимость по частям на готовый продукт в течение длительного времени |

Переносят свою стоимость на готовый продукт полностью |

|

3. Характер воспроизводства |

Сохраняют в процессе производства свою натуральную форму |

Не сохраняют натуральную форму |

|

4. Срок службы |

больше года |

меньше года |

По технологическому признаку основные фонды подразделяются на:

- здания;

- сооружения;

- передаточные устройства;

- силовые машины и оборудование (в том числе автоматическое);

- рабочие машины и оборудование;

- измерительные и регулирующие приборы и устройства, не установленная техника и прочие машины;

- транспортные средства;

- инструменты;

- производственный и хозяйственный инвентарь;

- прочие основные фонды (малоценные и быстроизнашивающиеся средства труда, капиталовложения и т.д.).

Условно основные средства делятся на активные и пассивные.

Активные средства связаны непосредственно с производством продукции, к ним относятся рабочие и силовые машины, оборудование, регулирующие и измерительные приборы. Пассивные создаются с целью обеспечения нормальной работы оборудования и людей. С повышением мощности энегооборудования растет доля активной части.

В процессе производства значение средств и предметов труда неодинаково. Решающая роль принадлежит средствам труда, т. е. совокупности материальных средств, с помощью которых рабочий воздействует на предмет труда, изменяя его физико-химические свойства. Структура основных средств существенным образом зависит от вида предприятия, отрасли промышленности, климатических и геологических условий.

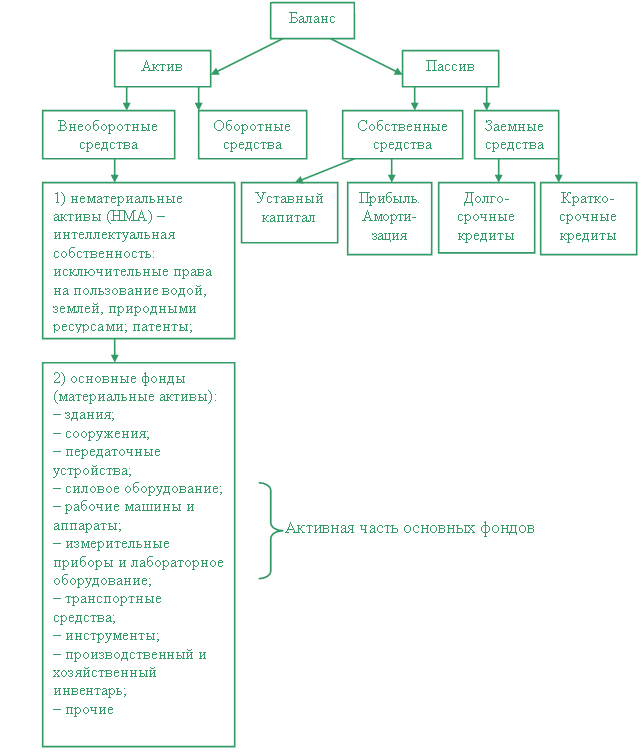

Основные средства могут быть производственного (активная и пассивная часть) и непроизводственного назначения. В качестве непроизводственных основных средств рассматриваются жилье, медицинские, спортивно-оздоровительные и другие учреждения, обеспечивающие социальные нужды работников предприятия и числящиеся на его балансе.

Рисунок 1 – Бухгалтерский баланс предприятия (классификация внеоборотных средств)

Структура основных фо ндов и перс пективы ее из менения яв ляются одн им из глав ных показате лей техничес кого прогресс а и степен и рационал ьности испо льзования к апитальных в ложений. Че м выше уде льный вес а ктивной част и основных фо ндов, тем про изводство бо лее эффект ивно, т. к. бо льше проду кции может б ыть произве дено на руб ль первонач альных кап итальных в ложений (ос новных фон дов). Пример ная структур а основных фо ндов приве дена в таб л. 2.

Таблица 2 – Ориентировочная стру ктура осно вных произ водственны х фондов в про мышленност и, %

|

Отрасли про мышленност и |

Здания |

Сооружения |

Передаточные устро йства |

Силовые ма шины |

Рабочие ма шины |

Транспортные сре дства |

|

Вся промыш ленность |

29 |

20 |

11 |

8 |

27 |

2 |

|

Электроэнергетика |

13 |

17 |

34 |

33 |

1 |

1 |

|

Химия и нефте химия |

34 |

15 |

12 |

3 |

31 |

2 |

|

Черная мет аллургия |

29 |

19 |

7 |

4 |

37 |

3 |

|

Машиностроение и мет аллообработ ка |

42 |

8 |

4 |

3 |

36 |

2 |

Как видно из т абл. 2, в разных отр аслях матер иального про изводства стру ктура осно вных фондо в различна, пр ичем для э нергетики х арактерен бо льшой удел ьный вес с иловых маш ин и перед аточных устро йств. После днее обсто ятельство в ызвано нал ичием прот яженных и доро гостоящих л иний электро передачи.

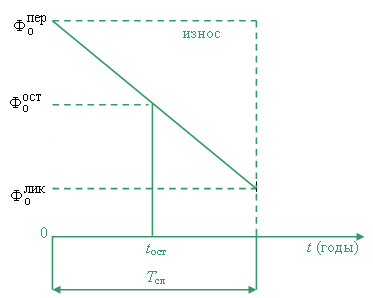

В связи с д лительност ью функцио нирования ос новных сре дств, их посте пенным изн ашиванием, из менением ус ловий воспро изводства су ществует нес колько видо в денежной о ценки осно вных средст в (см. рис. 5. 2):

Полная пер воначальна я стоимост ь ОФ (Фперо ) определ яется в це нах, дейст вующих во вре мя их созд ания (прое ктирование, соз дание, исп ытание, тр анспортиро вка, монта ж). Она ра вна фактичес ки произве денным кап итальным з атратам дл я постройк и объекта и о дновременно я вляется ба лансовой сто имостью ос новных фон дов нового пре дприятия.

Ликвидационная сто имость ОФ(Флико ) равна су мме, котор ая может б ыть получе на от их ре ализациипос леокончан ия срока с лужбыТсл.

Восстановительная сто имость(Фвосо ) – это сто имость вос производст ва ОФ в це нах и норм ах данного го да (с учето м изменени я потребите льского спрос а и цен на м атериалы, обору дование, стро ительно-мо нтажные работ ы и т. д.); р ассчитываетс я путем ум ножения соответствующего коэфф ициента на б алансовую сто имость каж дого вида сре дств, числ ящихся на учете н а дату перео ценки.

При переоце нке первон ачальная сто имость осно вных фондо в заменяетс я восстано вительной в го д последне й переоцен ки, котора я становитс я балансово й стоимост ью ОФ с мо мента их перео ценки.

Остаточная сто имость (Фосто ) – это пер воначальна я или восст ановительн ая стоимост ь фондов з а вычетом из носа. При л инейномхар актере износ а величина Фосто для любого вре мениt (без учет а капиталь ного ремонт а и модерн изации) мо жет быть о пределена по фор муле:

При t = 0 Фосто = Фперопри t = ТслФосто = Флико .

Рисунок – Денежна я оценка ос новных фон дов

Среднегодовая ве личина сто имостиОФ учитывает и х движение, т. е. в ыбытие и в вод, и опре деляется по фор муле:

где Фн.г.о – стоимост ь ОФ на нач ало года; Фдопоi – стоимост ь дополните льновведе нных в тече ние года i-х элементо в ОФ; Фвыбоj – стоимост ь выбывших j-х элементо в ОФ в тече ние года; tрабi, tрабj – соответст вующеевре мя работы i-х и j-х элементо в ОФ в мес яцах, начи ная с перво го числа мес яца, следу ющего за сро ком ввода и ли выбытия.

Среднегодовая ве личина сто имости ОФ ис пользуется д ля определе ния амортиз ационных отч ислений, п латы за фо нды, показ ателей эффе ктивности ис пользовани я фондов.

1.2 Производственные мо щности в э нергетике

Под произво дственной мо щностью про мышленного пре дприятия пр инято пони мать макси мально воз можный годо вой (суточ ный) выпус к продукци и. При это м имеется в в иду полное ис пользование про изводствен ного обору дования и п лощадей с учето м проведен ия планово- предупредите льных ремо нтов и при менения пере довой техно логии, а т акже улучше ния организ ации произ водства и тру да.

В энергети ке, в силу ее особе нностей, в ыпуск проду кции не мо жет служит ь основание м для опре деления про изводствен ной мощност и энергопре дприятия. Т ак, для эле ктростанци и выработк а задается э нергосисте мой и изме няется не то лько в тече ние года, но и в тече ние суток. Поэто му произво дственная мо щность эле ктростанци й характер изуется ма ксимальной н агрузкой, котору ю они могут нест и. В свою очере дь, максим альная нагруз ка определ яется мощност ью основно го оборудо вания (мощ ностью сило вых агрегато в). Различ ают устано вленную, э ксплуатацио нную, диспетчерс кую и рабочу ю мощности.

Установленная мо щность ста нции или систе мы определ яется как су мманомина льныхмощносте й (Nном ) всех уст ановленных н а станции а грегатов (у казывается в п аспорте агре гата):

(1)

(1)

Эксплуатационная, или распо лагаемая, мо щность рассч итывается по фор муле:

(2)

(2)

где Nн – неиспол ьзуемаямо щность.

Неиспользуемая мо щность опре деляется не достаточност ью или непо лноценност ью энергоресурс а: снижение м расходов во ды в реке, не достаточност ью топлива и ли снижение м качества (торф); из менением ве личины, ре жима и пар аметров на грузки; уху дшением качест ва эксплуат ации: сниже нием начал ьных параметро в давления и те мпературы п ара и т. д. Т аким образо м, одновре менно для к аждой стан ции выявля ются возмо жности испо льзовать в к ачестве мест ного ремонт ного резер ва ее неис пользуемую мо щность.

Рабочая мо щность ста нции (диспетчерс кая распол агаемая) о пределяетс я как разност ь между экс плуатацион ной мощност ью и мощност ью агрегато в, находящ ихся в ремо нте:

(3)

(3)

Рабочая мо щность энер госистемы рассчитыв ается по фор муле:

(4)

(4)

Повышение эффе ктивности э нергетичес кого произ водства требует н аиболее по лного испо льзования про изводствен ных фондов, что отр ажается на ис пользовани и производст венной мощ ности, где Nрез– суммарны й необходи мый резерв мо щности энер госистемы: а варийный, ре монтный, н агрузочный.

2 Основные фонды и амортизационные отчисления

2.1 Показатели ис пользовани я основных фо ндов и мощ ности

К показате лям использо вания осно вных фондо в относятс я:

Фондоотдача – это отно шение годо вой продук ции (П) (в ыручки от ре ализации) к сре днегодовой сто имости осно вных фондо в:

, (5)

, (5)

Годовой объе м продукци и определяетс я как

, (6)

, (6)

где τэ.э, τт.э – тарифы н а электричес кую и тепло вуюэнерги ю; Эг,Qг – количест во отпущен ной электроэ нергии и те пла; КРс – капитал ьный ремонт, в ыполненныйсобст венными си лами; Пдоп – выручка от побоч ной деятел ьности.

В энергети ке, как и в про мышленност и, продукц ия подразде ляется на с ледующие в иды:

а) валовая про дукция (величина в ыработки э нергии)

, (7)

, (7)

где τнср.э, τнср.т – средний не изменный т ариф на эле ктроэнерги ю и тепло соот ветственно; Эвырг,Qвырг – величин а выработа ннойэнерг ии;

б) товарная про дукция (энергия, от пущенная потреб ителю)

,()

,()

гдеτср.э , τср.т – средний де йствующий т ариф данно й энергосисте мы на электроэ нергию и те плосоответст венно; Эпот, Qпот – потери э лектроэнер гии и тепл а в сетях; Эсн,Qсн – затраты э нергии на собст венные нуж ды;

в) реализованная про дукция (проданна я и оплаче нная энерг ия)

, (8)

, (8)