Добавлен: 16.02.2024

Просмотров: 21

Скачиваний: 0

Содержание:

Введение

Актуальность данной работы заключается в том, что Вексель в современное время является одной из наиболее распространенных ценных бумаг. Использование векселей приобретает в нашей стране все более широкие масштабы, а значит, что изучение векселей является актуальной темой на сегодняшний день. Нехватка денежных средств заставляет выдавать векселя при расчетах за поставленные товары, выполненные работы, оказанные услуги. В этом смысле вексель играет роль механизма расшивки взаимных неплатежей, сокращения дебиторской и кредиторской задолженности коммерческих организаций друг перед другом.

Вексель применялся как удобное средство оформления расчетных отношений, средство платежа, средство получения кредита, предоставляемого продавцами покупателям в товарной форме в виде отсрочки уплаты денег за проданные товары. Вексель является действенным рыночным инструментом, обеспечивающим исполнение обязательств и возврат долгов.

на данном рынке между самостоятельными подразделениями.

Целью курсовой работы является учет расчетов с векселями.

Задачами исследования являются:

- исследование вексельного обращения;

- анализ вексельного обращения России в финансовой системе

- анализ показателей прибыльности и рентабельности вексельного обращения

Предмет курсовой работы учет расчетов с векселями в финансовой системе и его функциии.

Объектом исследования является – современная система и вексельное обращение.

Нормативная база исследования. В качестве нормативной базы исследования использовались Федеральные законы РФ[1], Налоговый кодекс РФ[2], ФЗ[3].

Научная и практическая значимость заключается в анализе вексельного обращения.

Методологическую основу исследования составили различные методы: описательный, сравнительный, методы наглядного представления данных (табличный), экономико-статистические, метод научного анализа, метод экспертной оценки.

Теоретическую основу исследования составили труды отечественных и зарубежных ученых. Работа написана на основе законодательных и нормативных актов Российской Федерации, публикаций статей СМИ, экономических словарей.

Структура работы. Данная работа состоит из введения, основной части, заключения и списка использованных источников.

1 Теоретические основы вексельного обращения

1.1 Сущность и способы использования векселей

Сегодня вексель – один из множества видов ценных бумаг, обращающихся на финансовом рынке. Однако именно вексель был первой ценной бумагой. Он послужил основной для создания различных платежных документов (банкнот, чеков, аккредитивов), а также стал прародителем различных инструментов фондового рынка (акций, облигаций, депозитных сертификатов и их производных).

Развитие вексельного обращения помогло обезличиванию денежных расчетов. Благодаря векселям появилась возможность значительно снизить обращение металлических денег, заменив их бумажными символами (векселями).

Фактически вексель – был первым видом кредитных (бумажных) денег. Но главное, появление векселей способствовало появлению денежного мультипликатора и дало банкам (и их историческим предшественникам) возможность в разы увеличивать денежную массу.

С появлением векселя началась эпоха банковской кредитной экспансии, которая легла в основу бурного экономического роста и зарождения капитализма.

Вексель – это письменное долговое обязательство, дающее его владельцу право требовать в определенный срок оплаты лицом, выдавшим вексель, суммы оговоренной в обязательстве.

По своей экономической сущности вексель – это разновидность кредитных денег.

Но выполняет он только часть функций современных денег:

1. Средство обращения. С помощью векселей происходит обмен товарами между производителями и потребителями.

2. Средство накопления. Выполнение этой функции векселем имеет свои особенности. Напрямую вексель не используется для накопления, как, например, бумажные деньги. Однако он может приносить доход:

Вексель на рынке обычно стоит меньше номинала, что дает зарабатывать на нем также как и на облигациях.

Существуют процентные векселя. Владельцы таких векселей получают прирост денежных средств от начисляемых процентов.

Вексель сохраняет деньги векселедателю, позволяя вместо наличных денег выпускать вексель, а наличные деньги использовать в обороте, наращивая капитал.

3. Средство платежа. Векселями можно расплачиваться за товар. Предприятие-покупатель может оплачивать товар собственным векселем или векселем надежного векселедателя (например, банка).

4. Функция мировых денег. Векселем могут оплачиваться международные операции.

Появление первых векселей было обусловлено развитием экономических отношений.

Чем активнее шла торговля, тем больше средств требовалось для обеспечения роста экономики, тем менее удобно становилось пользоваться в качестве средств платежа исключительно металлическими деньгами. Они отличаются низкой портативностью, и большими затратами на хранение и транспортировку. Такие особенности металлических денег, естественно, вызывали неудобства при проведении торговых операций, особенно операций на дальние расстояния.

Кроме того, при товарно-производственных отношениях часто возникала проблема неравномерности поступлений и расходов. Самым простым и логичным решением такой проблемы было предоставление товара с отсрочкой платежа. Отсрочка оформлялась через выписку долгового обязательства, которое впоследствии и стало называться векселем.

Таким образом, в определенный момент времени товар стал продаваться не за реальные деньги (будь то металл или современные банкноты), а под письменное обязательство платежа в определенный срок. До наступления платежа вексель обращается как расчетное средство - эквивалент денег. Причем более удобных чем металл, так как вексель в бумажной форме намного проще возить с собой и предъявлять для оплаты товаров. Кроме того, внедрение векселя снижало риски ограбления и необходимость преодоления запретов на вывоз монет за пределы страны, в которых они чеканились. Вексель фактически выполнял и роль международной валюты.

Существует множество предположений о времени и месте появления первых векселей. Самая распространенная точка зрения – прообраз векселя возник еще в античности. В Древней Греции была развита торговля и хорошо отлажены связи между менялами из разных городов. Купец мог получить расписку от менялы в своем городе о том, что он получил у него долг определенную сумму, а затем предъявить эту расписку меняле из другого города, который сможет вернуть себе деньги у выдавшего расписку. Эта схема была удобна при торговле на дальние расстояния. Она избавляла от необходимости возить с собой большие массы металлических денег.

Позже эту же схему использовали в средневековой Европе не только для преодоления проблем транспортировки денег, но и для защиты от фальшивомонетчиков.

В то время в Европе в обращении находилось множество драгоценных монет различной чеканки. Определить реальное содержание золота и серебра в таких монетах было можно только в специальных лабораторных условиях. Поэтому была высока вероятность получить в уплату фальшивые монеты. Чтобы застраховать себя от этого, итальянские купцы применили «античную схему» (сами они ее придумали или взяли за основу чужой опыт нам неизвестно). Купцы сохраняли реальные деньги (золотые и серебряные монеты) в лавках менял. Взамен они получали долговые расписки (будущие векселя), предъявление которых давало право на получение вклада не только в лавке данного менялы, но и в других городах. Самый известный пример организации, занимающейся такими операциями – банковская фирма Медичи, чьи филиалы были открыты по всей Европе.

Изначально вексель использовался только для получения наличных денег в другом месте, и чуть позже стал использоваться как средство для отложенного платежа. Примером первого, дошедшего до наших дней, векселя служит процентная расписка 1339г.

Появление векселя значительно стимулировало развитие международной торговли. Также оно способствовало появлению множества видов ценных бумаг. Но главное, вексель лег в основу современных бумажных денег, которые возникли как вексельные обязательства банков в виде банкнот. Изначально банкнота (банковский билет) практически не отличалась от векселя. Со временем она приняла современный вид: стала обязательством на предъявителя, бессрочной, дробимой, а государство придало ей силу законного платёжного средства. В результате бумажные деньги объединили в себе экономическую роль векселей и механизм жесткого государственного регулирования.[4]

Появление векселей во многом послужило развитию банковской системы и появлению возможности расширять денежную массу за счет кредитных средств.

Произошло это очень просто. Мы уже сказали, что для удобства и страховки итальянские купцы стали передавать свои средства на хранение менялам (банкирам), получая от них взамен бумажный документ. Но кроме того, менялы получили возможность выдавать под полученные деньги кредиты, выписывать собственные векселя.

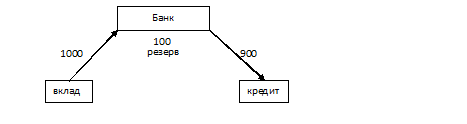

Представим ситуацию.

Купец приносит банкиру тысячу золотых монет и становится вкладчиком. Монеты хранятся в банке. А купец в это время расплачивается со всеми банковскими расписками. Затем у купца появляются еще деньги, он докладывает их в банк и так несколько лет. При этом купец изымает из банка всего по сто золотых в месяц, остальные девятьсот постоянно находятся в банке.[5]

Видя эту ситуацию, банкир решает, что девятьсот монет вполне можно пустить в оборот и заработать на них собственные деньги. И начинает выдавать кредиты другим купцам. Первой формой такого кредитования как раз и становится вексель. Банк выписывает векселя под средства своего вкладчика.

Рис.1. Схема работы банка.

То есть фактически банк выдает долг купцу деньгами другого человека.

Получается ситуация: реальных денег, лежащих на счете в банке – тысяча монет. Все они принадлежат вкладчику. Но так как выписан вексель, то фактически два человека думают, что у них есть деньги для расчетов. Тысяча у купца-вкладчика и девятьсот у купца-заемщика. То есть, в сумме уже не тысяча, а тысяча девятьсот. Допустим, вкладчик поехал на аукцион купить нужную ему вещь, он знает, что у него есть тысяча. Аукцион идет, говорят: «Триста девяносто девять!» - вкладчик говорит: «Четыреста!» - «Раз! Два!» - сейчас скажут: «Продано!» и вдруг в зале аукциона появляется заемщик с векселем и говорит: «Четыреста один!». Торг продолжается. Вкладчик при этом не знает, что заемщик получил его деньги. В результате стоимость вещи возрастает в разы за счет кредитных средств. Вкладчик мог купить за четыреста – а должен купить за девятьсот или вообще не сможет купить.

Удорожание необходимого вкладчику предмета, происходит на его же деньги.

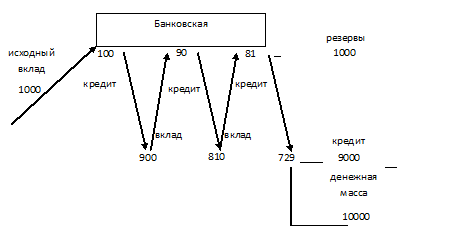

Менял-банкиров, как в средневековье, так и сейчас много. Все они объединены в одну банковскую систему. Вексель, выданный в одном банке, можно обналичить в другом. Но обналичивание опять же приведет к проблеме с ношением наличности. Полученную в кредит сумму заемщик может принести в свой банк. Или он может расплатиться заемными средствами, и они будут учтены в третьем банке – продавца товара.

И в каждом случае банк, получивший определенную сумму на счет, делает тоже самое, что и первый банк: часть откладывает в резерв (в нашем примере сто монет), а под остальную часть вклада выписывает новые векселя, выдает новые кредиты (в нашем примере под девятьсот монет).

С каждой транзакцией сумма вклада и, соответственно, выданного под него кредита меньше.[6]

Рис.2. Денежный мультипликатор.

В итоге получается бесконечный сходящийся ряд. Если первоначальный вклад – тысяча монет, банковская система создает резервов на тысячу (при проценте резервирования в 10%).То есть из тысячи денег вкладчика в экономике образовалось тысяча плюс девять тысяч – десять тысяч, в десять раз больше при норме резервирования в 10%. При норме резервирования в 5% банки могли бы создать двадцать тысяч. При норме резервирования в 20% - пять тысяч.