Файл: Разработка регламента выполнения процесса «Транспортная доставка заказов» (Основные понятия процессного подхода).pdf

Добавлен: 11.03.2024

Просмотров: 14

Скачиваний: 0

СОДЕРЖАНИЕ

1. Теоретические аспекты разработки регламента бизнес-процессов

1.1 Основные понятия процессного подхода

1.2 Этапы разработки регламента процесса

2. Разработка регламента процесса выполнения процесса «ТРАНСПОРТНАЯ ДОСТАВКА ЗАКАЗОВ»

2.2 Владелец и ресурсы, выходы и входы процесса

2.3 Схемы управления процессов, схемы подпроцессов

2.4 Предлагаемые мероприятия по улучшению. Порядок внесения изменений

От перевозчика начальник логистики получает необходимые данные для подготовки доверенности на получение товара по форме М-2. Доверенность заполняется менеджером отдела закупок и отправляется посредством электронной почты или факсом поставщику (поставщикам).

По прибытию автомобиля с товаром от поставщика водитель прибывает к начальнику отдела логистики и докладывает о выполнении рейса.

Затем водитель следует к менеджеру отдела закупок и представляет пакет сопроводительных документов.

Приемосдатчик получает от водителя товарно-транспортную накладную и сверяет указанные в ней номера пломб с номерами пломб вывешенных на кузове автомобиля.

При отсутствии претензий к перевозчику со стороны отдела закупок и склада начальником отдела логистики осуществляется оплата за доставку товара согласно договору.

Разгруженный автомобиль покидает территорию компании.

2.2 Владелец и ресурсы, выходы и входы процесса

Опишем один из подпроцессов доставки товара – выгрузку на склад.

Владельцем процесса является начальник склада.

Основным исполнителем процесса является кладовщик склада.

Участником процесса является менеджер по закупам отдела логистики.

Процесс «A3.3.1.2 Выгрузка на склад ТМЦ» должен выполняться в соответствии со следующей нормативной документацией:

- рейс;

- требования к обеспечению сохранности ТМЦ при перевозке

- требования к оформлению комплекта ТСД

2.3 Схемы управления процессов, схемы подпроцессов

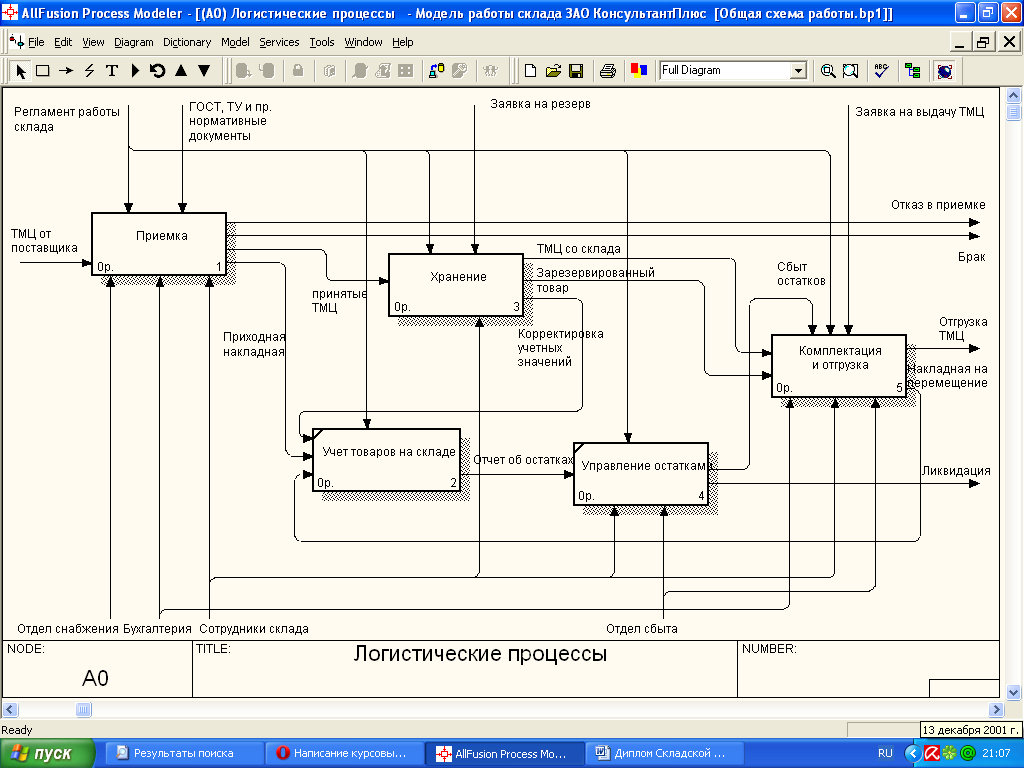

Рассмотрим основные бизнес-процессы склада [8, с.46]:

- приемку товара;

- учет товаров на складе;

- хранение товара;

- комплектацию и отгрузку;

- управление складскими остатками.

Рис.2. Декомпозиция контекстной диаграммы

На рисунке 2 видно, что приемку товара на складе курирует отдел снабжения, т.к. этот отдел размещал заказ поставщику на изготовление и поставку товара. Комплектация и отгрузка товара со склада осуществляется под руководством отдела сбыта. Также отдел сбыта участвует в бизнес-процессе «Управление остатками». Бухгалтерию интересует приемка и отгрузка товара со склада с позиции ведения бухгалтерского учета.

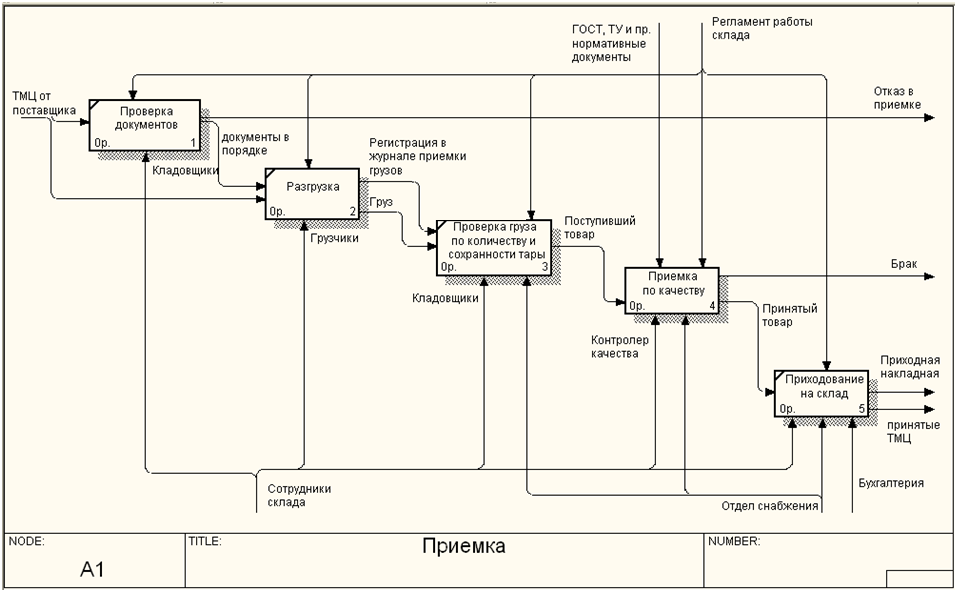

Приемка товара на склад происходит следующим образом (рисунок 6):

- При поступлении машины с грузом, кладовщик проверяет товарно-транспортные накладные или прочие документы. Если документы оформлены в соответствии с требованиями ЗАО «Консультант Плюс», то принимается решение о начале разгрузки товара. В Журнале приемки грузов делается запись о прибытии машины, содержащая данные: дата, время прибытия машины, поставщик, наименование товара, номер накладной, фамилия кладовщика и менеджера, присутствовавшего при разгрузке, комментарий.

Рис.3. Декомпозиция бизнес-процесса «Приемка»

- После окончания разгрузки осуществляется сверка наименований фактически доставленного товара с накладной, приемка по количеству и проверка целостности упаковки товара. Если имеются расхождения в количестве или нарушения целостности упаковки, то это фиксируется в Акте приемки товара, а повреждения фотографируются. Поврежденные упаковки передаются в сектор приемки по качеству, где происходит отбраковка испорченного товара и составляется Акт о несоответствии.

- Поступивший товар отправляется в зону хранения на складе, но до приемки по качеству хранится изолированно.

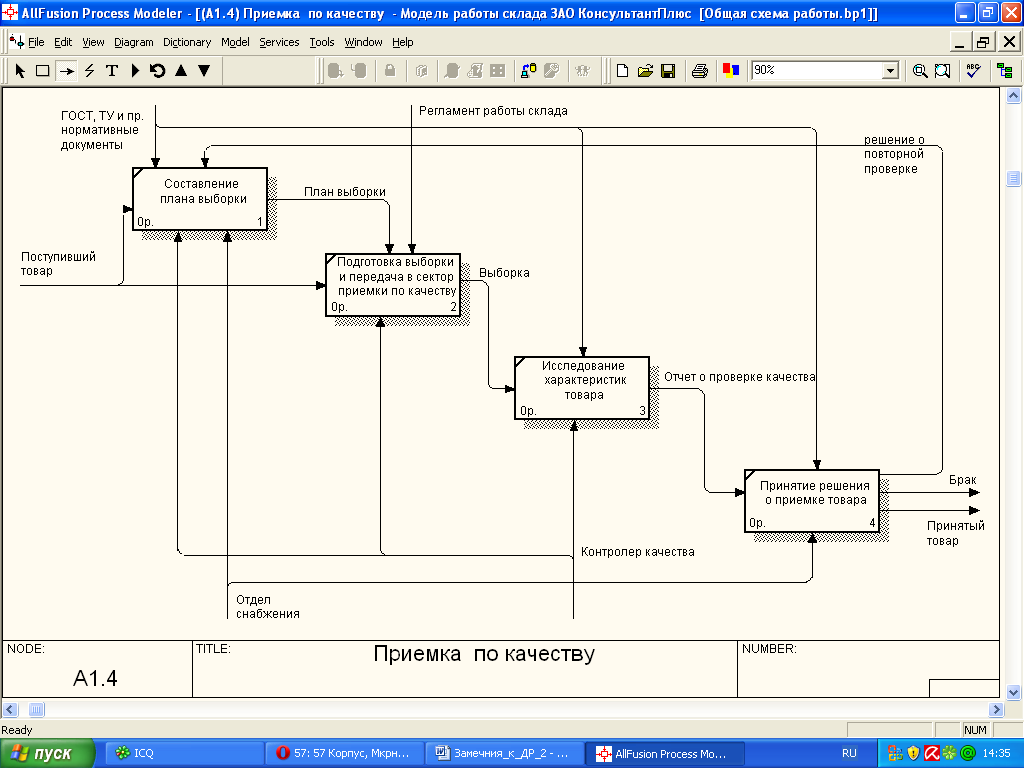

- Приемка по качеству происходит следующим образом (рисунок 8). Контролеры качества планируют выборку товара для проведения приемки по качеству. При этом используются стандарты, технические условия и т.п. нормативные документы. Особые указания по проверке по качеству поступают по электронной почте от отдела снабжения. По подготовленному плану выборки, товар отбирается со склада и доставляется в сектор приемки по качеству, где происходит его проверка на соответствие критериям качества. Если результаты проверки не удовлетворительны, то осуществляется повторная выборка и проверка по качеству в присутствии представителей поставщика. По результатам проверки составляется акт, в котором фиксируются отклонения по качеству. Если проверка даст удовлетворительные результаты, товар считается прошедшим приемку по качеству, и возвращается на склад.

Рис.4. Бизнес-процесс «Приемка по качеству»

- На поступившую партию, прошедшую приемку по количеству и качеству, оформляется приходная накладная, содержащая следующие данные: номер накладной, дату приемки, номенклатурный номер, наименование, количество, учетную цену, сумму. Копия этой накладной передается в бухгалтерию для бухгалтерского учета ТМЦ. В карточку учета материала заносится информация о поступлении товара: наименование товара, поставщик, дата поставки, количество мест (паллет), количество в одном месте (паллете), учетная цена, сумма.

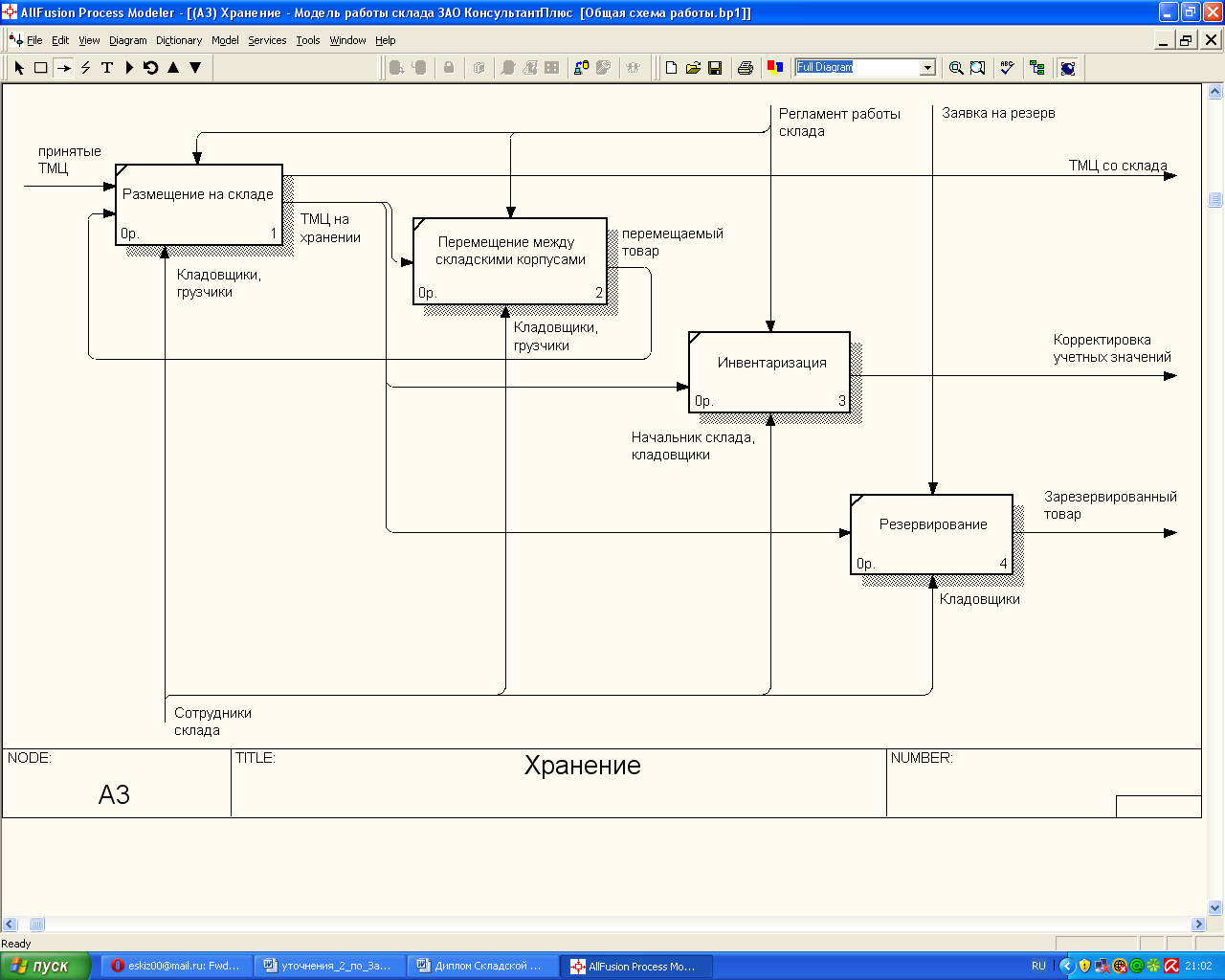

Рис.5. Декомпозиция бизнес-процесса «Хранение»

Бизнес-процесс хранения товара включает следующие действия (рисунок 8):

- Товар хранится на складе, пока не поступит заявка на его отгрузку. Периодически возникает необходимость перемещения товара внутри склада. Такие перемещения выполняются грузчиками по заданию кладовщиков.

- На складе регулярно происходит инвентаризация, т.е. проверка соответствия фактического наличия числящихся на балансе организации ценностей, их сохранности и правильности хранения. Инвентаризация бывает плановая и неплановая. Во время инвентаризации пересчитывается фактическое количество товаров на складе и сверяется с учетными данными по базе данных бухгалтерии.

- По запросу подразделений КЦ, за ними резервируется определенное количество товара, имеющегося на складе.

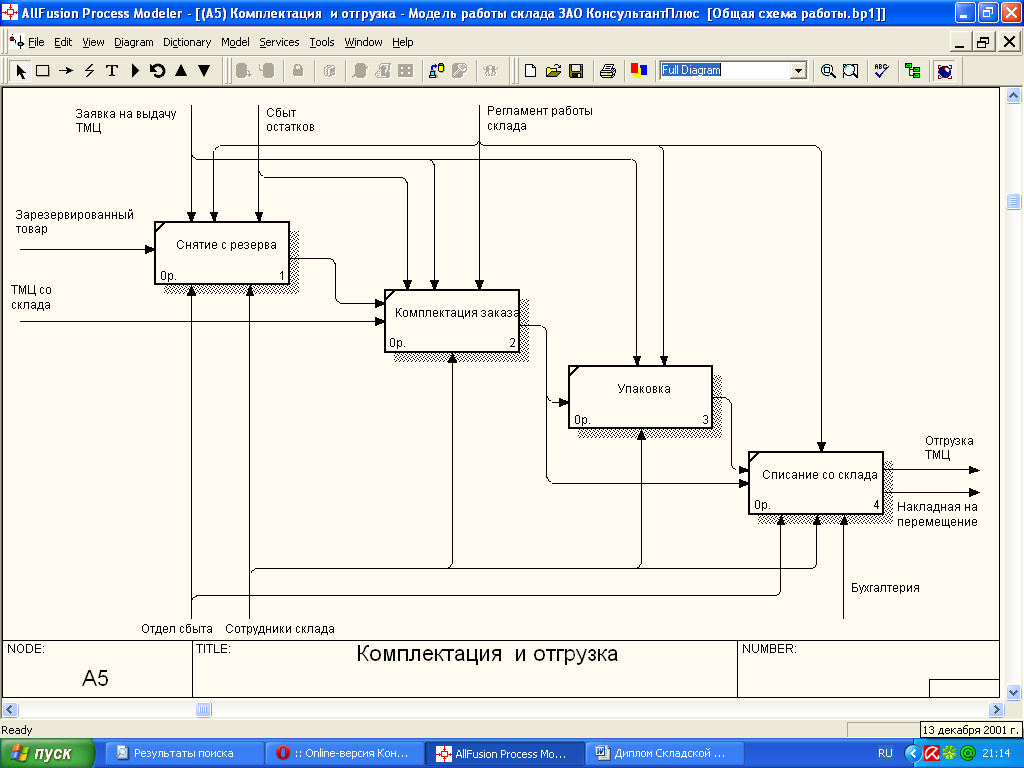

Рис.6. Декомпозиция бизнес-процесса «Комплектация и отгрузка»

Бизнес-процесс «Комплектация и отгрузка» (рисунок 6) характеризуется следующими положениями:

- Заказы от РИЦ поступают в отдел сбыта КЦ, который, в свою очередь, формирует заявку на выдачу ТМЦ со склада. Заявка передается на склад. Для отгрузки в РИЦ в соответствии с заявкой комплектуется отгрузочная партия на паллетах. Оформляется накладная на внутреннее перемещение, содержащая следующие данные: номер накладной, дату составления документа, номер заявки и номер РИЦ, а также город отправки заказа, номенклатурный номер товара, наименование, количество, количество мест, учетную цену, сумму. В карточку учета товара заносится информация об отгрузке.

- Заказы от отделов КЦ тоже поступают через отдел сбыта компании. Оформляется накладная на внутреннее перемещение, аналогично отгрузке в РИЦ, но в этой накладной вместо номера РИЦ и города доставки стоит прочерк.

2.4 Предлагаемые мероприятия по улучшению. Порядок внесения изменений

Для улучшения существующих бизнес-процессов необходимо внедрить автоматизированную систему. Автоматизированная система предназначена для решения автоматизации повседневной работы специалиста отдела логистики. Основной единицей информации в системе является документ.

Высокая трудоёмкость обработки информации, низкая оперативность, дублирование потоков информации, несовершенство организации сбора и регистрации информации – факторы, тормозящие развитие. Решить эти недостатки и призвана автоматизация функций специалиста службы логистики.

Кроме того, необходимо учесть, что базовая технология была ручная. Она имела множество недостатков:

- низкая производительность труда из-за большого числа вычислений;

- большая трудоемкость;

- необходимость привлечения большого числа сотрудников для решения всего комплекса задач;

- низкая оперативность;

- несовершенство организации сбора и регистрации информации;

- недостоверность получаемых результатов.

Кроме этого, постоянно нарастающие потоки информации и постоянное усложнение технологии расчетов и необходимость проведения по ним динамического анализа в ближайшей перспективе сделали бы ручной вариант просто нереальным.

Рассмотрим схему документооборота, которая представлена на рис.7.

Рис. 7. Схема документооборота

Необходимо отметить, что внедрение разрабатываемой системы, позволит снизить, а в идеале, полностью исключить ошибки учета, а так же позволит более обосновано подходить к вопросам планирования экономической деятельности.

Таблица 1

Показатели затрат на задачу без автоматизации

|

Аспект деятельности предприятия |

Временные затраты |

Частота появления (за 6 месяцев) |

Количество занятых сотрудников |

|---|---|---|---|

|

Количество заявок |

- |

400-500 |

3 |

|

Создание заявки на перевозки |

20 мин |

300-400 |

1 |

|

Создание отчета об обслуживании |

от 20 мин. |

400-500 |

1 |

|

Время на оформление 1 запроса |

10 мин |

400-500 |

1 |

|

Количество работников, участвующие в сборе данных об обслуживании |

Весь период обучения |

90-100 |

7 |

|

Процент обработанных запросов |

- |

50 |

7 |

Автоматизация задачи предположительно снизит затраты трудовые и экономические приблизительно в 3 раза, так как возрастет скорость и качество обслуживания.

Заключение

После внедрения АС значительно упростилась работа отдела логистики, так как теперь большинство функций она взяла на себя. Уменьшилось время на выполнение операции и трудоемкость выполнения работы, что позволяет быстро и оперативно выполнять и формировать отчетность. За счет этого появляется возможность проведения проектов в большем количестве, чем было раньше. Следовательно, прибыль компании увеличивается, т.к. клиентов становится больше. Так же за счет внедрения АС сокращается число сотрудников отдела, тем самым уменьшаются затраты на оплату труда.

Список использованной литературы

- Братищенко В.В. Проектирование информационных систем. Иркутск: Изд-во БГУЭП, 2012. - 84 с.

- Васина А. А. Финансовая диагностика и оценка проектов. СПб.: Питер, 2010. - 448 с.

- Вендров А.М. CASE-технологии. Современные методы и средства проектирования информационных систем. М.: Финансы и статистика 2009г. – 202с.

- Гладкий А.А. Бухучет и финансы для руководителей и менеджеров М.: 2010

- Грекул В.И., Денищенко Г.Н., Коровкина Н.Л. Проектирование информационных систем. М.: Интернет-университет информационных технологий - ИНТУИТ.ру. 2009. 320с.

- Ивлиев М.К., Порошина Л.А. Автоматизация оперативного и бухгалтерского учета товаров. Учебное пособие. 2012

- Карпова Т.С. Базы данных: модели, разработка, реализация.- СПб. : Питер, 2010.

- Маклаков, С.В. Bpwin и Erwin. Case-средства разработки информационных систем − М. : ДИАЛОГ-МЭФИ, 2010.

- Мишенин А.И. Теория экономических информационных систем. — М.: Финансы и статистика, 2010. - 240 с

- Морозов, Ю. П. Теория управления: Учебное пособие для вузов / Ю. П. Морозов. – М.: Юнити-Дана, 2007. – 379 с.

- Смирнова Г.Н. Проектирование экономических систем. М. : Финансы и Смирнова Г.Н. Информационные системы в экономике. М. : Финансы и статистика, 2011.

- Титоренко Г.А. Автоматизированные информационные технологии в экономике. М.: Компьютер, ЮНИТИ, 2012г. 232с

- Турилин, Б. М. Теория управления: Учебник / Б. М. Турилин. – М.: Финансы и статистика, 2006. – С. 176

- Федоров. А.К. Проектирование информационных систем. М. : Финансы и статистика, 2012.