Файл: Формы международных расчетов и перспективы их изменения (Сущность международных расчетов).pdf

Добавлен: 12.03.2024

Просмотров: 20

Скачиваний: 0

3) размер технического кредита (максимально разрешенное сальдо торгового равновесия);

4) систему выравнивания платежей по товарообороту (закрытие задолженности с помощью лишь товарных поставок - в отсутствии права конверсии) или с привлечением клиринговой и непринужденно конвертируемой валюты;

5) схему конечного закрытия сальдо по прошествии срока межправительственного соглашения[15].

Клиринговая деятельность — работа по определению обоюдных обязанностей сбор, сверка, исправление информации по и зачету по поставкам продуктов и услуг и расчетам по ним.

Клиринг денежный используется при межгосударственных расчетах на базе соглашения правительств данных стран. Дела сторон возводятся на обоюдном зачете встречных требований и обязанностей, вытекающем из стоимостного равноправия товарных поставок и оказываемых услуг. Денежный клиринг включает набор неотклонимых частей, в том числе: систему клиринговых счетов, размер клиринга (все платежи по товарообороту либо лишь их часть подлежит учету), валюту клиринга, размер технического кредита (максимально возможное сальдо задолженности одной стороны другой, рассчитываемое как процент от оборота либо повторяющий вид безусловной величины), систему выравнивания платежей, схему конечного выравнивания сальдо по завершении действия межправительственного соглашения.

Целью денежного клиринга считается обеспечение соблюдения денежного законодательства при претворении в жизнь денежных операций.

Главными направлениями денежного клиринга считаются[16]:

а) определение соотношения проводимых денежных операций действующему законодательству и присутствия нужных им лицензий и разрешений;

б) ревизия исполнения резидентами обязанностей в зарубежной валюте перед государством, также обязанностей по реализации зарубежной валюты на отечественном рынке России;

в) ревизия обоснованности платежей в зарубежной валюте;

г) ревизия полноты и объективности учета и отчетности по денежным операциям, также по операциям нерезидентов в валюте Российской Федерации.

Денежный клиринг в РФ исполняется органами денежного контролирования и их агентами. Органами денежного контролирования в России считаются ЦБ России, также Правительство РФ согласно с законами Российской Федерации.

Агентами денежного клиринга считаются организации, которые согласно с законодательными актами РФ имеют все шансы производить функции денежного контролирования. Агенты денежного контролирования подотчетны подходящим органам денежного контролирования.

Уполномоченные банки считаются агентами денежного контролирования, подотчетными ЦБ Российской Федерации. Органы денежного клиринга около собственной зоны ответственности издают нормативные акты, неотклонимые к выполнению всеми резидентами и нерезидентами в Российской Федерации.

Органы и агенты денежного клиринга в пределах собственной зоны ответственности:

а) контролируют за проводимыми в России резидентами и нерезидентами денежными операциями, за соотношением данных операций законодательству, условиям лицензий и разрешений, также за соблюдением ними актов органов денежного контролирования;

б) проводят ревизии денежных операций резидентов и нерезидентов в Российской Федерации.

Органы денежного контролирования характеризуют порядок и формы учета, отчетности и документации по денежным операциям резидентов и нерезидентов.

Должностные лица органов и агентов денежного клиринга в пределах зоны ответственности данных органов правомочны[17]:

а) инспектировать все документы, связанные с осуществлением ними функций денежного клиринга, получать нужные разъяснения, справки и сведения связанных с, образующимся при проверках, также изымать документы, свидетельствующие о нарушениях в области денежного законодательства;

б) временно останавливать операции по счетам в уполномоченных банках в случае непредставления упомянутых в настоящей заметке документов и информации;

в) временно останавливать действие либо лишать резидентов, включая уполномоченные банки, также нерезидентов лицензий и разрешений на право воплощения денежных операций;

г) на иные права, предусмотренные законодательством Российской Федерации.

Органы и агенты денежного клиринга, и их должностные лица должны беречь ставшую им знакомой при исполнении функций денежного контролирования коммерческую тайну резидентов и нерезидентов.

Органы денежного клиринга и их должностные лица в случае ненадлежащего воплощения возложенных на их обязательств имеют все шансы привлекаться к ответственности в норме, предусмотренном законодательством Российской Федерации.

Формы денежного клиринга.

Данные формы многообразны и имеют все шансы быть классифицированы по последующим главным показателям[18]:

- зависимо от количества стран-участниц различаются односторонние, обоесторонние, многосторонние и международные клиринги. Односторонний клиринг нежизнеспособен.

Наиболее распространены обоесторонние клиринги, при которых счета ведутся в двух государствах. При всем этом используются принятые в интернациональной практике формы расчетов (инкассо, аккредитив, перевод и др.), хотя импортеры заносят в собственный банк национальную валюту, а экспортеры в обмен инвалютной спасения получают национальную валюту. Зачет обоюдных требований и обязанностей производят клиринговые банки, то есть основные клиринговые счета.

- по размеру операций различаются полный клиринг, обхватывающий до 95% платежного оборота, и выборочный, распространяющийся на явные операции;

- по методу регулировки сальдо клирингового счета различаются клиринги: 1) с непринужденно конвертируемым сальдо; 2) с относительной конверсией, к примеру по прошествии явного периода в последствии образования сальдо; 3) с неконвертируемым сальдо, по которым оно не имеет возможности быть обменено на зарубежную валюту и погашается в главном товарными поставками.

Валюта клиринга быть может любой. Время от времени используются две валюты - либо интернациональная счетная денежная единица. С финансовой позиции индифферентно, в которой валюте исполняются клиринговые расчеты, в случае если употребляется одна валюта. При расчетах через денежный клиринг средства выполняют функции меры цены и средства платежа. При обоюдном зачете требований в отсутствии образования сальдо средства выступают как безупречные.

При клиринговых расчетах появляются две группы денежного риска: замораживание денежной выручки при неконвертируемом клиринге и утраты при изменении курса валют.

Денежные клиринги оказывают двойственное воздействие на наружную торговлю. Вроде как, они содействуют развитию МЭО; при денежных лимитированиях смягчают их нехорошие результаты, позволяя экспортерам принимать на вооружение денежную выручку. Если взглянуть под другим углом, при всем этом приходится регулировать внешнеторговый оборот с любой государством отдельно, а денежную выручку применяют исключительно в той стране, с которой заключено клиринговое соглашение. Потому для экспортеров денежный клиринг безвыгоден. Кроме всего прочего вместо выручки в конвертируемой валюте они получают национальную валюту[19].

Интернациональный клиринговый альянс (МКС).

План Интернационального клирингового союза (МКС) был разработан Кейнсом в начале апреля 1943 г. в противовес намерению Уайта (Соединенные Штаты) о реформе послевоенной мировой денежной системы. По плану Кейнса, МКС был уготован для обоюдного зачета притязаний и обязанностей и межгосударственного денежного регулирования. Кейнс оценивал интернациональный клиринг как средство преодоления межгосударственных противоречий.

План МКС базируется на последующих принципах.

Членами его обязаны быть ЦБ, которые должны давать управляющим органам различную финансовую информацию. МКС раскрывал бы им нынешние счета в банкорах - глобальных кредитных деньгах - и производил обоюдные безналичные расчеты между ими, также следил за аргументированным выпуском банкор.

МКС был должен отпустить вместо золотых средств банкоры, которые равнялись бы к особому численности золота и работали бы базой для определения денежных паритетов и покрытия недостатка платежных балансов, то есть для межгосударственных расчетов. Анти золотая тенденция плана МКС, основанного на интернациональной денежной единице, отображала интересы Англии, обеспечивая автономию ее денежной политики от Соединенных Штатов, где в данный период было сосредоточено практически 75% официальных запасов золота капиталистического мира.

Сальдо обоюдных расчетов через МКС обязано было покрываться при помощи обоюдных кредитов стран-членов. С данной целью предусматривалось открытие кредита странам-членам в форме овердрафта (сверх остатка на текущих счетах) в отсутствии подготовительного депонирования золота либо зарубежной валюты.

Для любой державы обязалась устанавливаться квота в объеме 75% среднего размера ее наружной торговли за три предвоенных года независимо от объема ее официального золотого запаса и государственного заработка[20]. Это подходило интересам Англии.

В плане Кейнса была изготовлена оговорка о роли МКС в закреплении денежных зон, в особенности стерлинговой, согласно с интересами британских монополий.

По плану Кейнса, квота обязалась работать инвентарем регулировки задолженности державы относительно к МКС, выступающему сразу кредитором и должником. Главная мысль плана МКС ординарна: денежная выручка одной державы обязана использоваться другой страной, хотя предложенные Кейнсом пути ее воплощения были трудным и не реализовались в полной мере.

В настоящее время Интернациональный клиринговый альянс представляет собой союз ЦБ развитых государств, которые участвуют в клиринговых операциях и следят за их надлежащим проведением. МКС имеет право на проверки всех документов, касающихся указанных видов операций.

5. Открытый счет.

Он представляет собой особую форму расчетно-кредитных отношений между продавцом и покупателем. Она предполагает осуществление отгрузки товара без предварительной оплаты. По факту отгрузки продавец открывает на имя покупателя счет и направляет ему документы для проведения оплаты. Задолженность погашается в оговоренный сторонами срок. Причем если период оплаты не превышает одного месяца, то считается, что покупка сделана за наличный расчет. А если деньги были внесены по истечении месяца, то имело место кредитование покупателя.

В международной практике открытые счета применяется в следующих случаях[21]:

- при сотрудничестве с постоянными контрагентами;

- при взаиморасчетах между основной компанией и ее филиалами;

- при реализации товара на условиях комиссии;

- если имеет место многоразовая поставка одинакового или похожего товара;

- при сотрудничестве с брокерами.

Особенности проведения расчетов.

Порядок расчетов устанавливается заключенным сторонами соглашением. Как правило, погашение задолженности происходит периодическими платежами через оговоренные периоды времени. На практике большинство оплат приходится на середину или конец месяца. Первый платеж осуществляется непосредственно после поставки товара или его перепродажи. Последняя оплата очень часто проводится через банк.

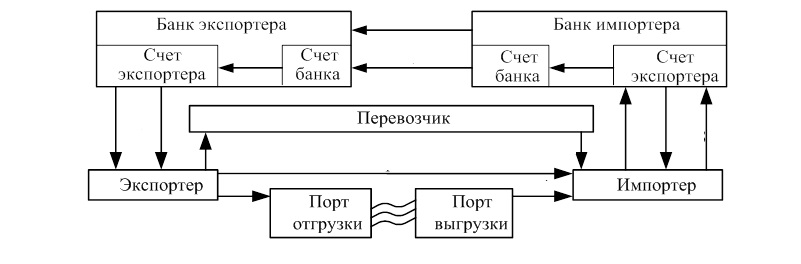

На рисунке 4 отражена схема операций по открытому счету.

На рисунке 4 отражена схема операций по открытому счету.

Рис. 4. Схема операций с использованием открытого счета[22]

Главной особенностью расчетов с использованием открытого счета выступает то обстоятельство, что товар поступает раньше денег. Таким образом, расчеты не связаны с товарными поставками и фактически продавец предоставляет покупателю кредит. Если каждый из контрагентов одновременно выступает в роли поставщика, то имеет место двустороннее кредитование.

Необходимо отметить, что использование открытого счета очень удобно для импортера. Ведь он вносит деньги за уже полученный товар, при этом избавляясь от риска оплачивать недопоставленную или не соответствующую качеству продукцию. Тогда как экспортеру очень неудобно использовать такую форму расчетов, ведь у него нет никаких гарантий своевременного внесения оплаты. Кроме того, значительно замедляется оборачиваемость капитала, в результате чего он нередко должен прибегать к кредиту.

Поведем итог.

Международные расчеты - процесс регулирования платежных операций по обязательствам или финансовым требованиям, возникающим в связи с появлением культурных, политических и экономических взаимоотношений между гражданами различных стран и предприятиями (юридическими лицами). На сегодняшний день применяется несколько основных форм международных расчетных операций - аванс, открытый счет, документарный аккредитив, банковский перевод, инкассо и так далее.

К особенностям международных расчетов традиционно причисляется следующее: