Файл: Проектирование реализации операций бизнес-процесса «Складской учет.pdf

Добавлен: 12.03.2024

Просмотров: 44

Скачиваний: 0

СОДЕРЖАНИЕ

1.1 Выбор комплекса задач автоматизации

1.2 Характеристика существующих бизнес-процессов

1.3 Характеристики документооборота, возникающего при решении задач

1.4 Обоснование проектных решений по информационному обеспечению

1.5 Обоснование проектных решений по программному обеспечению

2.1. Информационная модель и её описание

2.2. Характеристика нормативно-справочной, входной и оперативной информации

2.4. Общие положения (дерево функций и сценарий диалога)

2.5 Характеристика базы данных

2.7 Описание программных модулей

Содержание:

Введение

Организационное управление и фокус его рассмотрения с каждым годом меняется в сторону понимания того, что элементы организационного управления в виде информационных технологий поддержки представляют собой уже не просто методику в области деятельности менеджера какой – либо категории или функции, а рассматриваются как стратегически важное направление всего предприятия.

Данная тенденция связанна непосредственно с пересмотром роли ИКТ в архитектуре предприятия, так и с возрастанием сложности ИКТ и соответственно получаемого экономического эффекта от использования информационных технологий в рамках повышения эффективности деятельности предприятия.

Соответственно в связи с вышеописанной тенденцией все новации и инновации в области управления будут сопряжены с использованием и применением ИКТ, в частности в области управления материальными ценностями и разработкой автоматизированной системы управления материальными ценностями на предприятии.

Таким образом, мною подтверждается актуальность исследования данной работы, который отражает важнейшую научную и практическую значимость данной работы и прикладную роль информационных технологий в работе менеджера в области управления материальными ценностями, а именно построения автоматизированной информационной системы материальными ценностями.

В работе объектом исследования является интернет - магазин одежды «Domani», ООО «ЭКОМЕТ».

Актуальность данной темы обусловлена тем что, на данном предприятии нет специализированной программы для учета материальных ценностей.

Автоматизация этого процесса является весьма актуальной задачей.

Создание информационной базы данных позволит упростить работу персонала, а именно материально-ответственных лиц.

Целью курсовой работы является разработка подсистемы корпоративной информационной системы (КИС), состоящей из программного приложения и базы данных регистрации операций учета материальных ценностей.

Для достижения поставленной цели необходимо решить ряд задач:

- исследовать предприятие в целом и те бизнес-процессы, которые подлежат автоматизации;

- осуществить постановку задачи на разработку подсистемы ИС;

- выбрать наиболее подходящие средства разработки, осуществить проектирование и разработку подсистемы ИС на платформе «1С: Предприятие 8».

Данная КИС позволит:

- Осуществлять полноценный учёт материальных ценностей;

- Осуществлять списание и оприходование товара;

- Обеспечивать перемещение товара на предприятии;

- Проводить инвентаризацию;

В заключении сделаны некоторые обобщенные выводы, подведены итоги проделанной работы и рассмотрены перспективы развития системы.

Глава 1. АНАЛИТИЧЕСКАЯ ЧАСТЬ

1.1 Выбор комплекса задач автоматизации

В ООО «ЭКОМЕТ» можно выделить следующие основные бизнес-процессы:

1) Производство продукции, которое в свою очередь включает бизнес-процессы.

а. Отслеживание изменений в законодательстве РФ и прочих документах;

б. Создание нового, уникального товара

2) Обеспечение технической поддержки предприятия

а. Обеспечение ежедневного обновления информационной базы во всех магазинах

б. Обеспечение своевременного обновления программного обеспечения

3) Управление развитием

а. Проведение аудита

б. Сертификация

с. Выработка регламентов работы

4) Планирование и проведение маркетинговых акций

5) Хранение производимой продукции

а. Прием закупаемого материала

б. Хранение ТМЦ на складе

с. Отгрузка ТМЦ в магазины и заказчикам

Обследование предприятия показало, что необходима единая база товара и других материальных ценностей на предприятии (оборудование, мебель и т.д.), с возможностью деления по магазинам и также автоматизированная проверка пересчета товара, так как вручную это занимает большой промежуток времени.

Полная инвентаризация проводится при аудиторской проверке, подготовки годового отчета и охватывает все материальные ценности, денежные средства.

Каждая отдельная инвентаризация, охватывающая часть средств организации, называется частичной инвентаризацией. К ней относятся, например, инвентаризация денежных средств (ревизия кассы), инвентаризация материальных ценностей, связанная со сменой материально-ответственных лиц, и т. д.

Плановая инвентаризация проводится по графику в указанные сроки, утвержденные руководителем. Внеплановая инвентаризация проводится не по плану, а в силу сложившихся обстоятельств.

Повторная инвентаризация проводится, если возникли сомнения в достоверности, объективности, качестве проведенной инвентаризации.

Контрольная инвентаризация. По окончании инвентаризации могут проводиться контрольные проверки правильности проведения инвентаризации с участием членов инвентаризационных комиссий и материально ответственных лиц обязательно до открытия склада, кладовой, секции и т. д., где проводилась инвентаризация.

Для проведения инвентаризации в организации должна быть создана постоянно действующая инвентаризационная комиссия, персональный состав которой утверждает руководитель организации. В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и т.д.). Также в состав инвентаризационной комиссии можно включать представителей службы внутреннего аудита организации, независимых аудиторских организаций. При этом отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания ее результатов недействительными.

При выявленной в ходе проведения инвентаризации порче запасов, которые могут быть использованы в организации или проданы (с уценкой), последние одновременно приходуются по рыночным ценам с учетом их физического состояния с уменьшением на эту сумму потерь от порчи.

Инвентаризация является важным процессом в работе предприятия, именно от нее зависит четкое представление о хранящемся товаре и о фактическом оборудовании. В связи с этим было принято решение автоматизировать данных процесс.

1.2 Характеристика существующих бизнес-процессов

ООО «ЭКОМЕТ» имеет большой склад, на котором хранятся готовые изделия, а также материалы для их изготовления. Поэтому необходимо постоянно следить за количеством каждой позиции. Также необходим плановый пересчет всей техники и оборудования.

Инвентаризации бывают:

- По объему: полная и частичная

- По методу проведения: выборочная и сплошная

- По назначению: плановая, внеплановая, повторная, контрольная

Автоматизация склада является одной из важных задач на предприятии. Автоматизация склада обеспечивает:

- повышение качества данных;

- повышение прозрачности склада;

- сокращение операционных затрат.

Основные цели учета материальных ценностей:

- Проверка состояния учета и организации движения товарных запасов

- Проверка отражений всех операций в документах и в бухгалтерии.

- Выявление залежавшихся, неходовых, устаревших товаров

- Проверка условий хранения товаров

Необходимость в проведении учете МТЦ обусловлена рядом причин, основные из которых:

- Стихийные бедствия, пожары, аварии и т.д.

- Кражи

- Выявление возможных ошибок в учете

- Проведение ревизий, аудиторских проверок

- При смене ответственных лиц

- По требованию судебно-следственных органов

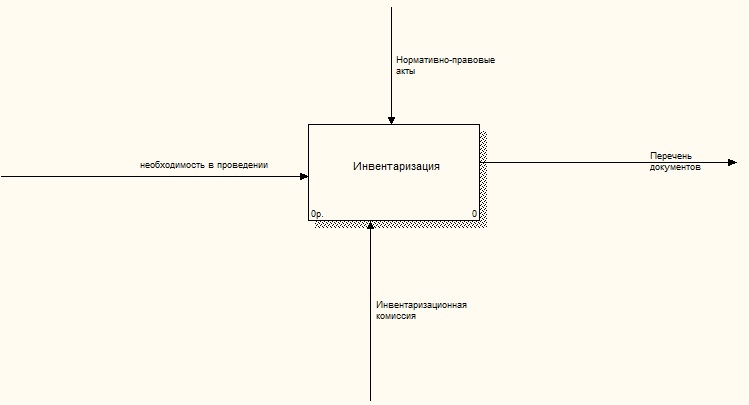

Модель функционирования показывает, что при учете МТЦ проходит по необходимости (плановая или внеплановая) и результатом является набор документов с полным отчетом о проведении.

Основные участники инвентаризации- организационная комиссия. Все действия проводятся согласно нормативно-правовым актам.

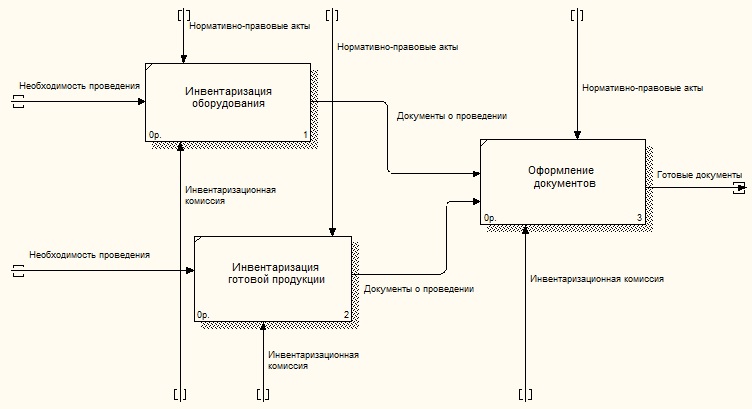

Декомпозиция модели характеризует основные бизнес-процессы:

- -инвентаризация оборудования

- -инвентаризация готовой продукции

- -оформление документов

Рисунок 1. Контекстная диаграмма модели деятельности «как есть»

Рисунок 2. Декомпозиция контекстной диаграммы

На рисунке 3 видно, что все инвентаризации и оформление документов проводит инвентаризационная комиссия.

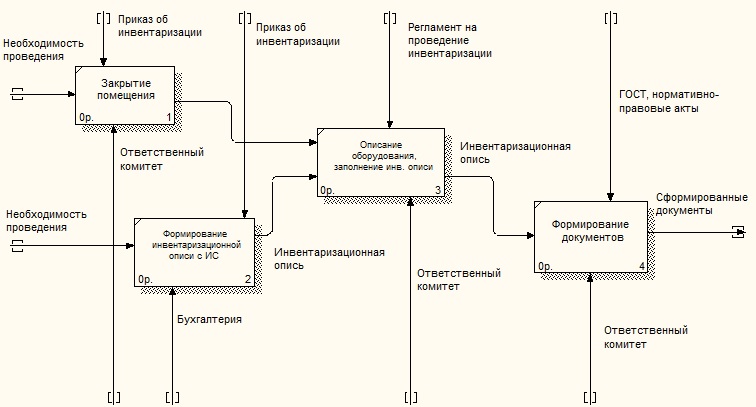

Учет оборудования проходит следующим образом (рисунок 3):

Закрывается помещение с оборудованием и делается распечатка инвентаризационной описи, в которой содержится наименование всего оборудования и его количества в данном помещении. Заполняется опись, с указанием фактического оборудования, и формируются документы.

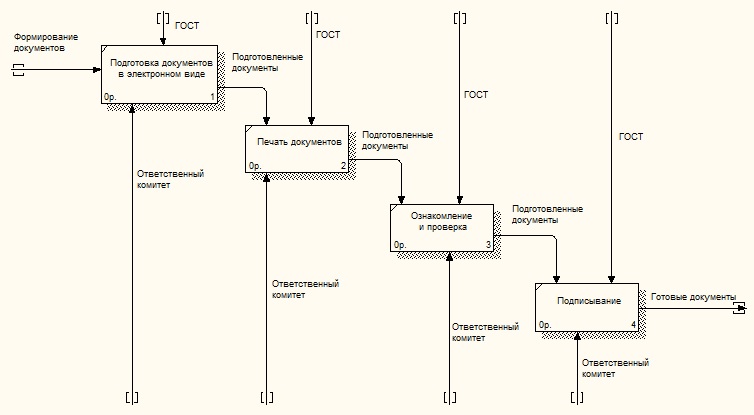

Рисунок 3. Декомпозиция бизнес процесса «Учет оборудования»

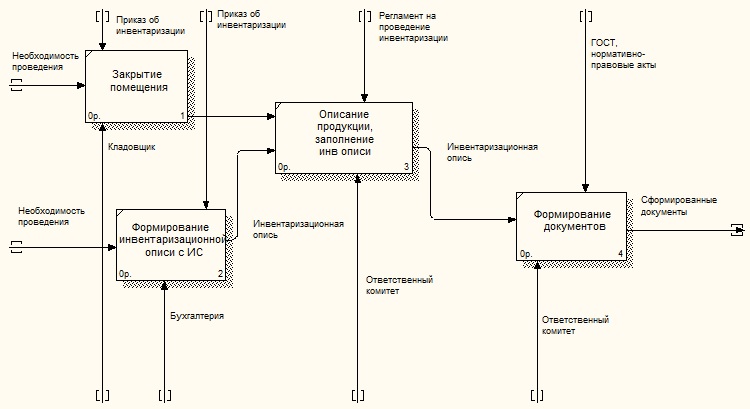

Учет готовой продукции проходит следующим образом (рисунок 4):

Закрывается помещение с оборудованием и делается распечатка инвентаризационной описи, в которой содержится наименование всей продукции и его количества в данном помещении. Заполняется опись, с указанием наличие и количества, и формируются документы.

Рисунок 4. Декомпозиция бизнес процесса «Учет готовой продукции»

После формирования всех необходимых документов, организационная комиссия подписывает все необходимые документы согласно нормативно- правовым актам и ГОСТ.

Рисунок 5. Декомпозиция бизнес процесса «Оформление документов»

1.3 Характеристики документооборота, возникающего при решении задач

Для оформления всех документов вручную необходимо огромное количество времени, что не может себе позволить ни одна компания.

Огромный поток информации и операций проходит ежедневно на складе. Из-за этого заполнение документов вручную ведет к огромному количеству ошибок, а это в свою очередь ведет к неправильному учету товара и лишним затратам.

Недостатки существующей системы:

-

- Большая затрата времени на составлении документации

- Высокая трудоемкость обработки информации

- Неэффективное использование технических средств, имеющихся в наличии

- Дублирование информации

- «Потеря» товара из-за ручного пересчета

Чтобы устранить перечисленные недостатки, необходимо автоматизировать складской учет и сформировать удобную систему для инвентаризации, что позволит ускорить проверки, снизит количество ошибок и уменьшит время, выделяемое на данную операцию.

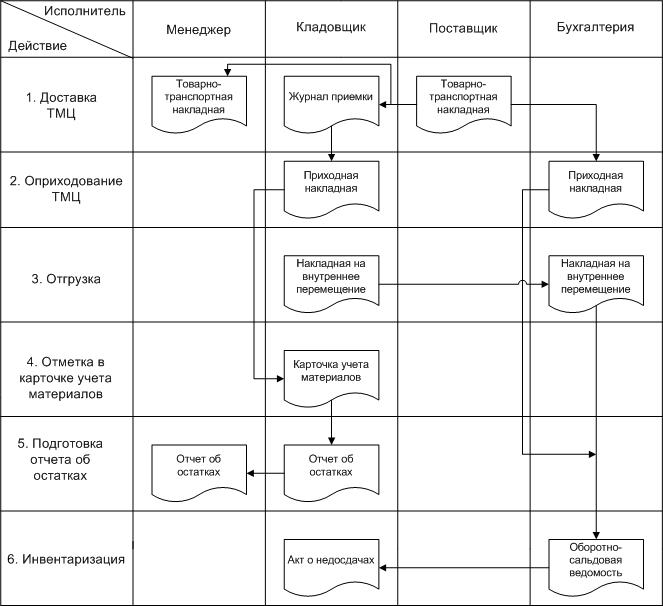

Рисунок 6. Схема документооборота

Для проведения инвентаризации руководитель организации издает приказ.

Сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств записываются в инвентаризационные описи или акты инвентаризации не менее чем в двух экземплярах.

1.4 Обоснование проектных решений по информационному обеспечению

Информационное обеспечение - важнейшая обеспечивающая подсистема АИС, предназначенная для снабжения пользователей своевременной и достоверной информацией, характеризующей состояние управляемого объекта и являющейся основой для принятия управленческих решений; представляет собой совокупность средств и методов построения информационной системы экономического объекта.

Информационное обеспечение рассматриваемой задачи включает: внемашинное обеспечение (входные и выходные документы, классификаторы, справочники), и внутримашинное обеспечение (условно-постоянная, промежуточная и результатная информация в базе данных системы).

- Входные и выходные документы.

Входными документами системы является приходная накладная и расходная накладная.