Файл: Имущественное страхование и его значение в экономике (Сущность и значение имущественного страхования).pdf

Добавлен: 13.03.2024

Просмотров: 29

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Общая теоретическая характеристика имущественного страхования

1.1. Сущность и значение имущественного страхования

1.2 Роль и значение имущественного страхования как экономической категории

1.3 Виды имущественного страхования

1.3. Методика расчета показателей имущественного страхования

Глава 2. Анализ имущественного страхования на примере страховой организации АО «ЖАСО»

2.1. Общая характеристика и результаты деятельности АО «ЖАСО»

2.2. Анализ показателей деятельности АО «ЖАСО» по видам имущественного страхования

1.2 Роль и значение имущественного страхования как экономической категории

Первоначальный смысл понятия «страхование» связывают со словом «страх». Владельцы имущества, вступая между собой в производственные отношения, испытывают страх за его сохранность. Осуществляемые в России широкомасштабные реформы во всех сферах жизни и связанная с ними перестройка отношений собственности привели к значительному росту уязвимости граждан и юридических лиц от воздействия различных неблагоприятных событий. При доминировании общественной собственности у государства было в принципе достаточно ресурсов для возмещения хотя бы в минимальном размере убытков отдельных предприятий и организаций, а также территорий, понесенных ими в результате всякого рода стихийных бедствий, техногенных катастроф, аварий и т. д. Возникающий сейчас по этим причинам ущерб у субъектов гражданского оборота зачастую не может быть восполнен ими за счет своих материальных и финансовых ресурсов. Это способствует возникновению осознанной потребности и даже объективной необходимости в более широкой страховой защите. В новых условиях хозяйствования страхование предоставляет финансовую защиту не только от традиционных рисков, но и от негативных последствий предпринимательской деятельности.

Страхование является важной составной частью системы мер по обеспечению финансовой устойчивости предприятий и организаций независимо от их организационно-правовой формы. Действующее законодательство определяет страхование как институт гражданского права, поскольку страховые отношения основаны на имущественных обязательствах субъектов страхового правоотношения. дея страхования неразрывно связана с его универсальным значением как средства, способного устранить или, во всяком случае, сделать менее имущественно ощутимым (минимизировать) неблагоприятный результат воздействия отдельных обстоятельств, затрагивающих ту или иную сферу хозяйственной деятельности. Непрерывное изменение самой среды жизнедеятельности человека объективно вызывает все большее разнообразие неблагоприятных факторов: не только природные силы стихийного характера (наводнения, бури, землетрясения и т. п.), а также несчастные случаи (транспортные аварии и катастрофы, эпидемии и т. п.), но и открытые и освоенные человеком новые свойства материи (ядерные материалы, ионизирующее излучение). Возникающие при этом широкомасштабные непредвиденные убытки не могут быть предупреждены ни совершенствованием системы общественных отношений, ни общей высокой культурой и профессионализмом осуществления той или иной деятельности.

Возможность решения задачи освобождения, преодоления и защиты от угрозы наступления подобных последствий первоначально была найдена в экономической природе страхования.

Страхование как экономическая категория представляет собой экономический механизм, основанный на принципе распределения убытка, понесенного в одном случае, между некоторым множеством других, которые подвержены аналогичной (однородной) опасности. Обеспечивая таким образом восстановление имущественной сферы отдельного хозяйства или определенного лица, экономическая сторона страхования выполняет двуединую функцию: позволяет участникам экономического оборота уверенно действовать в настоящем, а также обоснованно прогнозировать свое будущее, что, в свою очередь, создает основу устойчивого развития всего общественно-экономического строя. Поэтому именно в страховании идея разложения вреда, используемая и в других институтах (в частности, общей аварии), получила свое максимально полное и наиболее совершенное воплощение.

Страховые экономические отношения выступают в форме создания и распределения денежного фонда, находящегося в управлении специальной организации (страховщика), путем предварительной аккумуляции денежных средств (взносов) заинтересованных участников экономического оборота (страхователей). Страховой фонд как материальная основа страхования по источнику своего образования носит децентрализованный характер (взносы отдельных его участников), однако управляемый страховой организацией становится централизованным фондом, сохраняя свои строго целевые направленность и назначение – возмещение имущественных потерь, возникающих у лиц, участвующих в его создании. Наличие заранее образованного денежного резерва одинаково служит и потребностям «материального бытия», составляя экономическую необходимость всякого общественного производства, и целям защиты и обеспечения жизнедеятельности самого человека. В этом проявляется важнейшее социально-экономическое значение страхового фонда, лежащего в основе всякого «общественного, политического и умственного прогресса».

1.3 Виды имущественного страхования

По форме проведения страхование может быть добровольным и обязательным. Добровольное страхование осуществляется на основе свободного принятия решений о страховании, а также данный вид регулируется договором, который заключается между страховщиком и страхователем. В договор страхования могут вноситься дополнения и исключения в основные правила.

Обязательное страхование является полностью противоположным добровольному страхованию, так как проводится в силу закона и не зависит от волеизъявления сторон. Также, страхователь обязуется заключить договор со страховщиком в силу закона или в силу договора.[17]

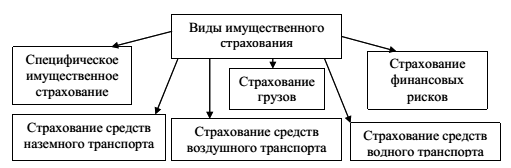

Имущественное страхование также имеет определенную классификацию, которая распространяется на имущество физических и юридических лиц. Данная классификация представлена на рисунке 2.[18]

Рис. 2. Виды имущественного страхования

Рассмотрим каждый вид имущественного страхования более подробно. Специфическое имущественное страхование подразумевает под собой обязанности страховщика по выплатам страхования в размере частичного или полного возмещения ущерба, который был нанесен объекту страхования, другими словами, интересам имущества застрахованного лица. Такие интересы связаны с владением, пользованием и распоряжением имуществом, по причине уничтожения или повреждения имущества, которые не попадают в иные вышесказанные виды.

Страхование средств наземного транспорта (например, автомобили, поезда) определяет обязанности страховщика по выплатам страхования в размере частичного или полного возмещения ущерба, который был нанесен объекту страхования, то есть имущественным интересам, связанным с распоряжением, пользованием и владением средством транспорта, ввиду повреждения, кражи или угона наземного транспорта.[19]

Страхование средств воздушного транспорта включает в себя обязанности страховщика по страховым выплатам в размере частичного или полного возмещения ущерба, который нанесен объекту страхования, то есть имущественным интересам страхователя, связанных с владением, распоряжением и пользованием воздушным транспортным средством, вследствие уничтожения или повреждения, с учетом компонентов, находящихся внутри транспорта, мебель, мотор и других составляющих.[20]

Страхование средств водного транспорта подразумевает под собой такой же механизм, как и для страхования наземного и воздушного транспорта, с учетом внутренних составляющих судна, например, оборудование, компоненты, мебель и другие элементы.

Страхование грузов включает в себя обязанности страховщика по выплатам страхования в размере частичной или полной компенсации ущерба, который причинен объекту страхования или имущественным интересам страхователя, связанных с владением, распоряжением и пользованием, по причине кражи, пропажи, уничтожения или повреждения груза, товаров, багажа, вне зависимости от способа его транспортировки.

Заключительным видом имущественного страхования является страхование финансовых рисков, включающее в себя обязанности страховщика по выплатам в размере полного или частичного возмещения потери доходов страхователя, которые вызваны по таким причинам как: банкротство, остановка производственного цикла, безработица, валютные риски, неисполнение договорных обязательств контрагентом страхователя, непредвиденные расходы, понесенные страхователем судебные издержки и другие события, которые возможны при страховании.[21]

Гражданский Кодекс РФ разделяет страхование имущества на три группы по видам рисков, от которых могут быть застрахованы следующие имущественные интересы [22]:

- риск гибели (утраты), недостачи или повреждения некоторого имущества (ст. 930 ГК РФ);

- рису убытков от предпринимательской деятельности ввиду нарушения обязательств контрагентами предпринимателя - предпринимательский риск (ст. 929 ГК РФ);

- риск ответственности по некоторым обязательствам, которые возникли по причине вреда для жизни или имуществу других лиц, то есть риск гражданской ответственности (ст. 931-932 ГК РФ).

Таким образом, мы рассмотрели классификационные признаки имущественного страхования. Далее рассмотрим методику расчета абсолютных, относительных и средних показателей имущественного страхования.

1.3. Методика расчета показателей имущественного страхования

Для того чтобы рассчитать относительные и средние показатели имущественного страхования, необходимо определить основные нормативные значения и их содержание. Рассмотрим элементы абсолютных показателей.[23]

Одним из основных показателей является страховое поле, то есть максимальное число объектов, которое может находиться в страховании. Показатель исчисляется в штуках и обозначается как Nmax.

Если необходимо определить число застрахованных объектов или количество заключенных договоров страхования за период, чаще периодом страхования является год, то данный показатель именуется страховым портфелем, измеряется в штуках и обозначается как N.

Показатель S определяет страховую сумму застрахованных объектов и измеряется в денежных единицах, чаще всего в тысячах рублей.

Сумма поступившего страхового платежа или страховой взнос измеряется в денежных единицах и обозначается как V.

Показатель, который определяет число страховых случаев, обозначается как nc и показывает, сколько раз наступал страховой случай за некоторый период времени.

Число пострадавших объектов является немаловажным показателем в страховании, его значение определяет, сколько объектов пострадало за определенный период времени, измеряется в штуках и обозначается как nn.

Общая страховая сумма пострадавших объектов обозначается как Sn и показывает итоговую сумму пострадавших объектов, в результате наступления неблагоприятного события.[24]

Одним из центральных показателей является сумма выплаченного страхового возмещения, обозначается как W, то есть денежное вознаграждение страхователю при нанесении ущерба объекту страхования, измеряется в денежных единицах, чаще всего в тысячах рублей.

Рассмотрев основные абсолютные показатели, выделим относительные коэффициенты в имущественном страховании с их значениями.[25]

Степень охвата страхового поля определяет долю объектов, которые застрахованы, от максимально возможного числа объектов и показывает на каком уровне развито добровольное страхование, коэффициент определяется по формуле (1):

d = N / Nmax , (1)

где d - степень охвата страхового поля, %;

N - число заключенных договоров, шт.;

Nmax - страховое поле, шт.

Следующий коэффициент обозначается как доля пострадавших объектов, который показывает отношение к общему числу застрахованных объектов, расчет величины представлен в формуле (2):

dn = nn / N , (2)

где dn - доля пострадавших объектов, %;

nn - число пострадавших объектов, шт.

Рассмотрим относительный коэффициент, который показывает страховой платеж на 1 рубль страховой суммы, показатель определяет тарифную ставку страхования имущества и рассчитывается по формуле (3):

U = V/ S , (3)

где U - коэффициент страхового платежа на 1 рубль, %;

V - страховой взнос, тыс.руб.;

S - страховая сумма застрахованных объектов, тыс.руб.

Частота страховых случаев определяет количество страховых случаев, которое приходится в 100 или 1000 единиц застрахованных объектов. Другими словами, это вероятность гибели или повреждения имущества, которое застраховано, данный коэффициент всегда больше единицы, представлен в формуле (4):

dc = nc / N , (4)