Файл: Налоговая нагрузка, методы расчета и приемы оптимизации.pdf

Добавлен: 14.03.2024

Просмотров: 59

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Теоретические основы налогообложения и оценки налоговой нагрузки организации

1.1 Понятие и сущность налоговой нагрузки организации

1.2 Анализ методов и подходов к определению налоговой нагрузки

Глава 2. Анализ налоговой нагрузки и методов её оценки на примере ПАО «АВТОВАЗ»

2.1 Финансово-экономическая характеристика предприятия

2.2 Оценка налоговой нагрузки ПАО «АВТОВАЗ»

2.3 Предложения по оптимизации налоговой нагрузки ПАО «АВТОВАЗ»

Хотелось бы отметить, что на практике бывает трудно определить, соответствует ли закону какая-либо деятельность организации по минимизации налогов. Часто возникают ситуации, когда деятельность прямо не противоречит закону, но суд решает дело в пользу налогового органа. Налогоплательщик и налоговый орган являются основными субъектами действий по оптимизации налогообложения.

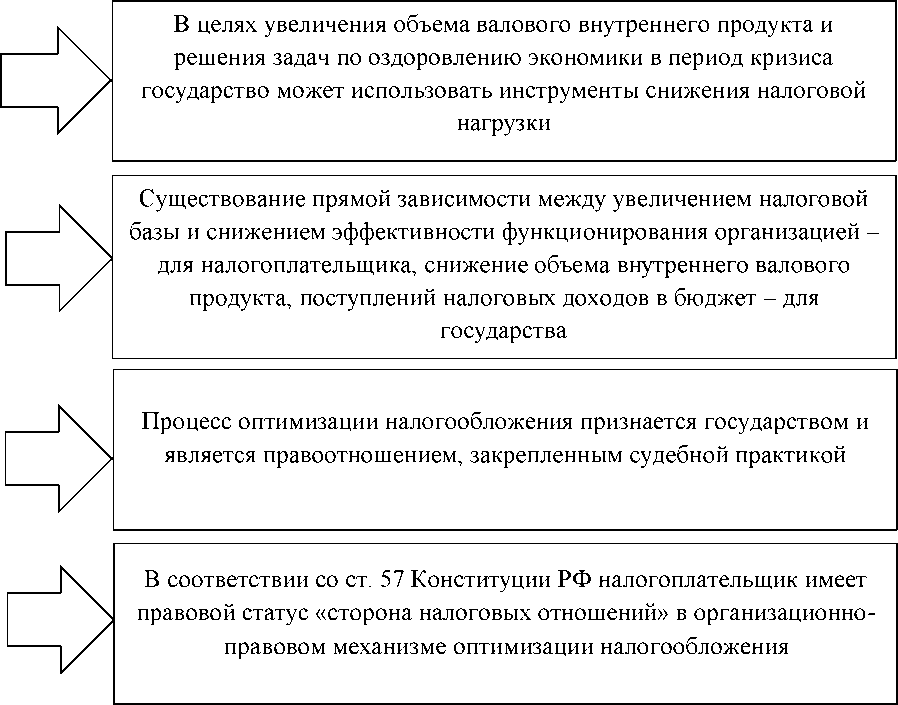

Исходя из общности системы взаимоотношений, налогоплательщику и государству приходится при оптимизации налогообложения действовать во взаимоувязанных целях (рис. 6).

Под угрозой налоговых рисков чаще всего находятся такие активы налогоплательщика, как его денежные средства, имущество и деловая репутация. Стоит отметить, что под денежными средствами налогоплательщика понимаются не только средства, размещенные на счетах, но и все то, что приведет к уменьшению их количества по результатам налогообложения.

Рисунок 3. Взаимозависимость целей государства и

налогоплательщиков в сфере налогового планирования

В результате налоговых правоотношений может пострадать деловая репутация. Например, при признании налогоплательщика или его контрагента лицом, получившим необоснованную налоговую выгоду. Также при получении справки по расчетам с бюджетом со сведениями о непогашенной задолженности перед бюджетом, что может представить налогоплательщика явно в невыгодном свете, например в числе конкурсной документации для государственного заказа или при приостановлении операций по счетам, что не позволит своевременно исполнить обязательства перед контрагентами.

Просчитать и рассчитать последствия налоговых рисков при построении системы оптимизации налогообложения заранее практически невозможно. Однако в целом в целях их снижения оптимизация налогообложения должна начинаться с анализа ситуации, оказывающей влияние на формирование налоговой нагрузки, а также установленных правил определения налоговых обязательств с учетом сложившейся классификации налоговых рисков.

Для цели обеспечение соблюдения норм налогового законодательства и снижения налоговых рисков можно сформировать на данном предприятии отдел внутреннего налогового контроля.

Система внутреннего налогового контроля позволит ПАО «АВТОВАЗ» исключить ошибки при расчете налоговых обязательств перед бюджетом, но при этом существенным недостатком является отсутствие законодательных и нормативных актов, регулирующих проведение внутреннего налогового контроля.

Целью отдела налогового контроля служит анализ своевременности и комплексности налоговых отчислений, установление и проведение целенаправленных контрольных процедур.

На крупном производственном предприятии, таком как ПАО «АВТОВАЗ» к задачам системы налогового контроля можно отнести:

-определение принципов, методов и подходов к проведению внутреннего контроля при составлении налоговых регистров и форм налоговой отчетности;

-создание определенного списка контрольных процедур в отношении проверки налоговых регистров и форм налоговой отчетности по каждому уплачиваемому предприятием налогу и сбору;

-формулирование принципов взаимоотношений сотрудников различных служб предприятия, которые будут ответственные за подготовку налоговой отчетности, в ходе выполнения соответствующих контрольных процедур;

-распределение центров ответственности и установление ответственности отдельных исполнителей при проведении контрольных процедур;

-создание порядка документального оформления результатов выполненных контрольных процедур.

-Контрольная среда влияет на эффективность конкретных средств контроля и включает следующие составляющие:

-стиль и основные принципы руководства в отделах, причастных к подготовке налоговой отчетности (отношение к имеющимся рискам, адекватное понимание исполнителями и руководителями роли внутреннего налогового контроля и т.п.);

-организационная структура организации в целом и бухгалтерии в том числе;

-распределение ответственности и полномочий;

-осуществляемая кадровая политика (подбор сотрудников с учетом их профессионального уровня подготовки, практического опыта и других значимых критериев);

-определение и документальное закрепление процедур контроля;

-установление и документальное закрепление этапов подготовки налоговой отчетности для внешних и внутренних пользователей;

-методы доведения установленных правил до исполнителей;

-изучение руководителями выявленных в результате контроля отклонений, а также своевременность принятия ими решений по данным отклонениям;

-налаженность системы коммуникаций и системы информационного обеспечения в процессе осуществления контрольных процедур;

-обеспечение соблюдения требований налогового законодательства;

-независимость контрольной деятельности от деятельности, подвергаемой контролю.

При этом важным является человеческий фактор. А именно качества, которыми будут обладать сотрудники, несущие ответственность за выполнение поставленных задач.

Соответствующие функции могут быть возложены и на сотрудников отдела внутреннего аудита.

Общими требованиями к исполнителям являются:

-профессионализм;

-добросовестность и тщательность осуществления контрольных процедур;

-внимательность и аккуратность при осуществлении контрольных процедур;

-ответственность;

-соблюдение конфиденциальности информации о деятельности организации.

В крупных организациях в составе бухгалтерии, как правило, выделяется отдел методологии бухгалтерского учета и налогообложения, функциями которого являются методологическое сопровождение, разработка форм внутренней бухгалтерской и налоговой отчетности, разработка и внедрение различных внутренних положений по бухгалтерскому (ПБУ) и налоговому (ПНУ) учету, консультирование сотрудников бухгалтерии и филиалов (если они есть у организации) по вопросам бухгалтерского учета и налогообложения и т.п.

Таким образом, в третьей главе бакалаврской работы для налоговой оптимизации проводится анализ возможности использования налоговых освобождений и льгот позволяет выявить, на сколько правильно и в полном объеме используются налоговые льготы организацией, а также сформировать план их дальнейшего использования. Снижение налоговых платежей может вызывать увеличение затрат компании, например, снижение налогов путем отнесения соответствующих расходов на себестоимость, снижает эффективность финансовой деятельности компании и снижает скорость развития бизнеса. При реализации задач управления моделированием оптимизации налоговой нагрузки необходимо уделять особое внимание комплексному подходу к планированию налоговой нагрузки. Непосредственной целью оптимизации налогообложения является снижение размера уровня налоговой нагрузки. Стремление к такому результату основано на активных действия налогоплательщика, воздействующего на свои «исходящие» налоговые потоки.

Заключение

Налог - это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и муниципальных образований.

Для успешного функционирования федеральных налогов с организаций необходимо соблюдение следующих условий:

-обеспечение комфортных условий развития бизнеса, посредством снижения налоговой нагрузки;

-выстраивание налоговой системы таким образом, чтобы при возрастающих потребностях бюджета обеспечить его доходность;

-налоги должны носить справедливый характер, что является важным условием стабильности общества.

При увеличении ставки налога согласно кривой Лаффера, поступления в государственный бюджет увеличиваются, но как только величина налоговых поступлений достигнет некоторой точки C, всякое увеличение налоговой ставки приводит к сокращению общей суммы поступлений.

Уровень оптимальных налоговых ставок для каждого государства, как правило, индивидуален и зависит от состояния складывающихся социальноэкономических отношений в обществе и поэтому постоянно меняется.

В России наиболее приемлема относительная налоговая погрузка на уровне 35-40% к вновь созданной стоимости. Более высокое налоговой давление в ведущих секторах экономики не только сдерживает развитие предпринимательской активности, но и ставит производство на хрупкую грань выживания. При этом максимальная относительная налоговая нагрузка на любого из хозяйствующих субъектов не может превышать 50%.

Наибольшее распространение в органах ФНС получила методика определения налогового бремени, разработанная Департаментом налоговой политики Минфина России. По моему мнению, методика расчета налоговой нагрузки, предложенная органами ФНС требует наиболее пристального внимания, поскольку исходя из уровня налоговой нагрузки, рассчитанной с применением данной методики контролирующие органы оценивают налоговые риски предприятия.

ПАО «АВТОВАЗ» является крупным производителем автомобилей. На заводе производятся автомобили различных классов: В-класс, внедорожники, легкие коммерческие автомобили. Завод находится в г. Тольятти, его производственная мощность составляет 1 млн. автомобилей в год. ПАО «АВТОВАЗ» является работодателем для более 50 тыс. человек.

Доля продаж автомобилей марки Лада в 2014 году составила 16,4 %, а в 2015 году увеличился до 17,9 %. Анализ показывает, что лидером рынка является УАЗ, доля которого в 2014 году составляет 43,1 %, а в 2015 году 49,7 %. Также значительный удельный вес занимают импортные иномарки, доля которых в 2014 году составляла 37,4 %, а в 2015 году составила - 28,5 %.

Проведенный анализ налоговой нагрузки в целом показал, что налоговая нагрузка сокращается с 6,22 % в 2014 году до 6,14 % в 2016 году. Уровень налоговой нагрузки предприятия превышает уровень налоговой нагрузки по конкретному среднеотраслевому значению на 0,94% (6,14%- 5,2%), это означает, что предприятие не подвержено выездным налоговым проверкам и его налоговая нагрузка находится на оптимальном уровне.

Проведенный анализ расчетам по налогам и сборам показал, что сумма уплаченных предприятием налогов в 2014 году составляет 11785 млн. руб., а в 2016 году составляет 11655 млн. руб. Сумма уплаченного НДС составляет 10983,5 млн. руб. в 2014 году, а к 2016 году составляет 10638, 54 млн. руб. Сумма уплаченного налога на прибыль организаций составляет 48 млн. руб. в 2014 году и увеличивается до 62 млн. руб. в 2016 году.

Эффективное налоговое планирование уменьшает налоговые риски путем оперативного реагирования на внешние (постоянное изменение налогового законодательства, большое количество поправок и разъяснений) и внутренние факторы (смена руководства организации бухгалтеров или главного бухгалтера организации, неквалифицированные сотрудники в отделах бухгалтерии, налоговом отделе).

Налоговая оптимизация может быть определена как использование пробелов в законодательстве с целью уменьшения налоговых платежей, а также использование различных вариантов оценки и учёта имущества, обязательств, доходов и расходов.

Наиболее эффективным для целей поддержания оптимальной налоговой нагрузки на предприятии ПАО «АВТОВАЗ» будет создание отдела внутреннего налогового контроля, который позволит исключить ошибки при расчете налоговых обязательств перед бюджетом и контролировать своевременность и грамотность налоговых отчислений.

Список использованной литературы

1. Гражданский кодекс Российской Федерации (часть первая) 13.11.1994 г. (принят ГД ФС РФ 21.10.1994) (ред. 13.07.2015)// СПС «Консультант Плюс»

2. Федеральный закон от 26.12.1995 г. № 208-ФЗ (в ред. от 29.06. 2015) «Об акционерных обществах» // СПС «Консультант Плюс»

3. Налоговый кодекс РФ (часть 1) / Федеральный закон РФ от 31 июля 1998г. // Собрание законодательства Российской Федерации. - 1998. - № 31.- Ст. 3824.

4. Налоговый кодекс Российской Федерации (часть 2)/Федеральный закон РФ от 5 февраля 2000г. // Собрание законодательства Российской Федерации. - 2000. - № 32.- Ст. 3340.

5. Приказе ФНС от 30.05.2007 г. № ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок» // СПС «Консультант Плюс»

6. Аверина, О.В. Методический подход к оценке налоговой нагрузки хозяйствующих субъектов/ О.В. Аверина, Е.И. Енина // Вестник НГИЭИ. - 2016. - № 1 (56). - С. 7-13.

7. Алентаев, М.М. О налоговой нагрузке наукоемких предприятий/ М.М. Алентаев // Теория и практика актуальных исследований. - 2017. - № 17. - С. 92-94.