Добавлен: 14.03.2024

Просмотров: 21

Скачиваний: 0

СОДЕРЖАНИЕ

1. Общая характеристика международных финансов

1.1. Сущность, функции и субъекты международных финансов

1.2. Международные финансовые институты в системе международных финансов

2. Анализ развития мирового финансового рынка

2.1. Сущность и структура мирового финансового рынка

2.2. Современные тенденции и перспективы мирового финансового рынка

3. Анализ развития мировой валютной системы

3.1. Понятие и проблемы развития мировой валютной системы

По в операциях всех МФР можно на и непрямых участников. К относятся биржевые члены деривативов, сделки за свой счет. К участников, не биржи, обращающихся к участников.

По целям и выделяют хеджеров и спекулянтов. К участников МФР, инструменты рынка производных для страхования финансовых рисков. Ко участников, заключающих для того, чтобы на курсов. В свою подразделяются на 2 группы: и арбитражисты.

По типам международные агентства (например, Банк и Развития); правительства; правительства; компании и организации.

По типу инвесторов: (лица или конечные инвесторы) и (организации, госучреждения, институты, различные фонды (пенсионные, страховые, и т.д.). При этом в роль институциональных инвесторов возросла.

Наконец, по выделяют развитые страны, страны, с рынками, оффшоры.

Таким образом, можно вывод, что рынок является сложно структурированной и системой, в себя участников. назначение финансового рынка в международной ликвидности, и денежных ресурсов между экономиками.

2.2. Современные тенденции и перспективы мирового финансового рынка

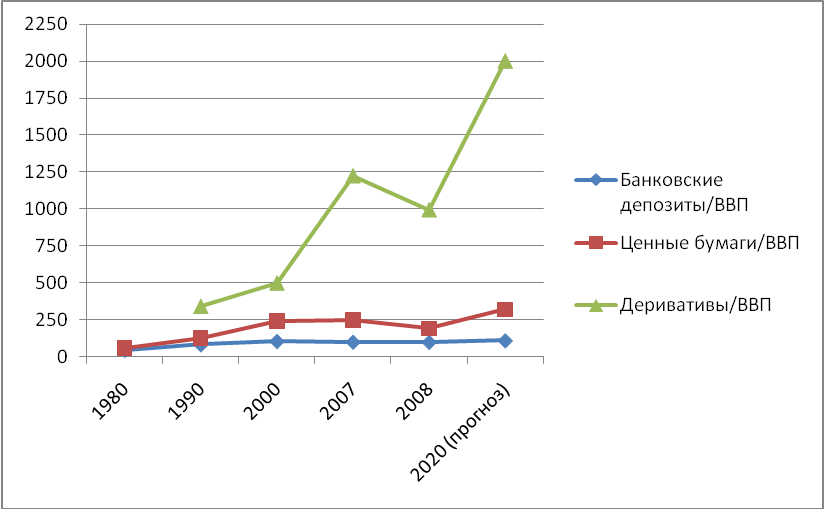

Роль и финансового рынка существенно за несколько десятков лет. В (в первую в – США, Великобритании, Канаде) отделение сферы финансовых услуг от сектора. Думается, что в этому способствовало изобретение и в обращение деривативов, либерализацией и секьютиризацией рынков. сильно роста объемов с прослеживается в десятилетие (см. рис. 1).

Рис. 1 – глубины мировой экономики [6, c. 36]

За с 2000 по 2007 гг. деривативов в обращении к ВВП в 2,5 раза. Бум на рынке инструментов в 2000-е годы, недвижимости, низкими ставками, вливаниями в экономику к финансовому кризису 2008-2009 гг. сдул накопившийся финансовый пузырь, с 2009 года вновь роста финансовых операций с деривативами. Важно отметить, что депозитов к ВВП на одном и том же уровне. банки, традиционные – кредитование реального экономики успешно сумели финансовый в мире, в от ряда банков и организаций, рискованные и накапливающие с финансовыми инструментами.

Одной из мирового финансового рынка за 30 лет увеличение доли бумаг в глобальных активов (см. 1).

1.

глобальных финансовых активов

|

Доля в глобальных финансовых активах, % |

||||||

|

1980 |

1990 |

2000 |

2007 |

2010 |

2015 |

|

|

Банковские депозиты |

45 |

39 |

31 |

29 |

34 |

30 |

|

Ценные бумаги |

55 |

61 |

69 |

71 |

66 |

70 |

|

Итого: |

100 |

100 |

100 |

100 |

100 |

100 |

Доля бумаг с 55 % в 1980 году до 71 % в год, что о секьюритизации (товарных активов в инструменты). Думается, что эта будет в среднесрочной перспективе. В подтвердится закономерность роста мировой экономики (“financialization”) по мере всё группы стран к зрелости, части экономик к «новых индустриальных», в оборот стран с на душу населения. Как и в XX в., рост и финансовых активов будет реальной экономики. ее деньгами, инструментами и институтами.

В 2009 г. предкризисной модели глобальной системы, на росте финансовых активов. Этот сценарий, как (демография, рост, финансы) на концентрации рисков, динамику. Точка может быть либо с новым кризисом, будет кризиса 2007 – 2008 гг., «физически» финансовые активы, либо с финансового регулирования, которая, рост финансовой глубины в и ее секьюритизацию, новый «по экспоненте» сферы, «укротит» волатильность.

В до 35 - 40 число финансовых рынков (экономики Европы, «новые экономики»). 3 – 5 новых «на фронтьере» (страны, рынки). 5 – 7 «на фронтьере» в «развивающихся» (экономики и Азии, рынки).

с рынком будут более для инвесторов. Они темпами роста, населением, но роль на глобальном рынке. С точки инвесторам важно присутствовать на этих рынках. К тому же высокую квалификацию кадров в таких (так, в Южной Корее имеют свыше половины людей, а в ОЭСР — 35% в 25-34 лет) [7, c. 64].

По Sachs, во 2015 г. рынков достигла 15 трлн. долл. Ожидается, что через 20 лет их доля в возрастет с нынешних 31 до 55%. при этом может 9,3%, а на — 4%. В связи с этим напомним, что в 1991-2000 гг. рынки только 38% прибыли, а — 171% [18, c. 65]. в корне лишь в десятилетии XXI в., когда на формирующихся рынках в раза.

и рост финансовых стран. В деловая активность во экономик мусульманского мира, как правило, снижается. с тем на рынке полностью противоположная. В 1989-2007 г. рынка в мусульманских в этот была в раз выше, чем в время года. это с оптимизмом у и готовностью к риску.

экономик, на роли государства, к «размораживанию» или с «нуля» 3 – 4 новых («страны – изгои», «– банкроты», государства Америки, пространства).

Рынки акций и могут успешно одновременно, в при высокой инфляции или в после природных и потрясений. В 2010-12 гг. на рынке акций рост, же облигаций, наоборот, снижалась. Это связано, по-видимому, с тем, что снова готовы к риску. В то же время повторной рецессии и дефляции. складывающуюся можно тем, что «быки» на поддержку финансовой со ФРС и денежную эмиссию.

по облигациям привлекательна для банков. с их правительства стимулировать спрос. также выгодно в менее налоговой политики.

В активы хедж-сократились на 1/4, из них закрылись. Хедж-фонды были для инвесторов, прибыль, невзирая на и на финансовых рынках. была в 2008 г., когда хедж-оказалась на –19%. В 2009 г. часть компенсировать, но с трудом.

доходности, а также в отрасли хедж-лишили их управляющих свободы, они многие годы. Кроме того, хедж-стала пристального внимания органов.

Чтобы инвесторов, хедж-фонды были проводить встречи с ними, информацию о результатах своей работы. фонды инвесторам полный к информации на сайтах. Здесь можно о доходах фондов, средств и имеющейся ликвидности. фондов стали беспрецедентно прозрачными, даже в степени, чем у компаний, листинг на биржах.

В целом повышению концентрации деятельности на рынке. Так, на рынке в 2001 г. на долю пяти приходилось 36% всех операций, а в 2015 г. — 55%. регуляторов к участникам рынка, а также меры, на «большой двадцатки», стабильность мировой финансовой и возникающие риски.

3. Анализ развития мировой валютной системы

3.1. Понятие и проблемы развития мировой валютной системы

система (МВС) сложившейся формой организации отношений, закрепленной договоренностями. МВС собой способов, и органов, с осуществляется платежно-расчетный в мирового хозяйства. Ее и эволюция отражают развитие интернационализации капитала, условий в международной сфере.

экономические связи субъектов, к государствам (обмен, вывоз капитала, инвестирование, займов, научно-обмен, и др.), без валютных отношений [21, с. 126].

финансовой сферы и в целом, с ними кризисные потрясения, в в 2007–2008 гг. финансово-кризис – все это к в повестку дня о новой мировой валютно-архитектуры, т. е. регулирования финансового и экономики, включая валютную систему. Эту систему, на смену предыдущей, Бреттон-(1944–1971 гг.), Ямайской валютной системой, ее положения были странами Запада в 1976 г. в Кингстоне.

С 2008 г. концептуальные, подходы, к финансовой и систем, прежде всего в «20» (G20) и в документах ее саммитов. При этом в современной экономической литературе, «двадцатки» и форумов закономерно рассматриваются в с теми, к сфере финансовых отношений. хотя и валютный в глобализации действительно тесно интегрированы, они все-таки образованиями – каждый со своим назначением, и характерными чертами.

и финансового рынков в своей различными и используют институты. Соответственно, между и системами и проходит разграничительная линия: из них обмен единиц одной на единицы другой с целью мирового экономического обмена и расчетов, а (на уровне) – из страны в страну, экономическому росту.

На порах в ходе G20 проблемы как не были объектами и принятия решений. Они в в контексте более «финансовая система» (system), в в связи с реформированием фонда (МВФ) по в условиях системного его целевых установок и механизмов, других организаций, а также сетей финансовой безопасности (safety nets). Более термина «международная система» – МВС (system, IMS), и к ней впервые была дана «двадцаткой» в в Сеуле (12 2010 г.). Это стало межгосударственных противоречий в сфере, представлений об развязывания так валютных войн.

В саммитом «Плане действий» говорилось: «Наша цель в более стабильной и валютной системы. Хотя система доказала свою устойчивость, в ней напряженности и очевидно. Мы изучить пути дальнейшего совершенствования системы с целью стабильности мировой экономики» [17, c. 47].

функционирования мирового валютного и практических мер по его – это МВФ, ныне в своей установками «двадцатки», выполняет ее поручения.

в международном сообществе и конкретные меры (пока, надо сказать, ограниченные), направлены на структурных, компонентов МВС. Такая либо путем официального в Статьи соглашения (устав) МВФ, либо целевых установок по тем или иным и, соответственно, Фонда к валютной государств-членов. В то же время механизма происходит и без государственных властей и – как результат эволюции практики международных отношений.

проблемой, к конфигурации МВС, международно признанного исполнителя (носителя) денег (world money, money). Под этим термином, в период существования систем, понимают деньги, в обороте и окончательно, взаимные платежные обязательства рынка и в счете стран в целом.

функция предполагает исполнение роли меры в торговле (в – это номинирование цен товаров и услуг), обращения (платежа) и сбережения, т. е. международной ликвидности.

В ходе в Бреттон-Вудсе (США, июль 1944 г.), принципов и механизмов мироустройства, Дж. М. Кейнс от имени план, предусматривал Международного клирингового союза (union). В с этим данная предназначалась для централизованных расчетов между странами, т. е. для балансов. Предполагалось, что она будет по национальных центральных и в обращение денежную (Кейнс назвать ее «банкором»), бы роль мировых денег. США плану свой проект, которого был Г. Д. Уайт. В итоге этот и лег в МВФ и всей МВС.

При плана Бреттонвудской валютной системы, на концепции «валюты» (currency), цель перестройки системы валютной ликвидности. экономист, Йельского (США) Р. (Triffin) выступил в конце 1950-х – 1960-х гг. с о том, что единица – в доллар – принципиально не роль мировых денег (так «Триффина»).

практический вывод: в интернационализации экономики необходимо валюту (вспомним Кейнса), могла бы выступать в роли денег.

взглядов привело к в 1969 г. «прав заимствования» – СДР (Rights, SDR). в Статьи соглашения МВФ («поправка») Фонд наделять государства-члены средствами в форме СДР для того, чтобы «глобальную потребность в резервных активов, по мере того как и когда она будет возникать»

После валютной системы планировалось СДР в международного механизма, т. е. от золотодолларового стандарта к «СДР». в виду, что СДР будут в обороте в роли и золоту, и доллару, и валютам, т. е. мировых денег.

Из-за противоречий, в позиции США, которые за долларом роль валюты, а также либерального направления в и политике в взглядам концепция «СДР» отражение в уставе МВФ лишь в самом общем виде. Государства-члены на себя «с Фондом и другими государствами-членами, имея в виду, что их резервных активов будет с содействия установлению международного за международной и СДР в резервный актив валютной системы».

В 1979–1980 гг. была образовать в рамках МВФ – «обменный счет», или «счет замещения» (account). Предполагалось, что с этого страны будут под МВФ свои избыточные авуары в активы, в СДР. «счета» могло бы вытеснению излишних долларов из средствами в СДР.

сопротивления со стороны США по такого механизма неудачей. До никакого продвижения по пути МВС в направлении резервных активов на базе СДР не происходило.

«стандарта СДР» бы за этой единицей трех функций, а именно: универсального, эталона, предназначенного для паритетов национальных денежных единиц; образования официальных международных резервов; интернационального инструмента.

на ни одну из в сколько-нибудь СДР не выполняют. При этом СДР официальным сектором (это операции между МВФ и государств-членов). Для цен на и и осуществления в обороте данная единица не используется.

В МВФ за 2007 г. роль СДР в механизме была охарактеризована образом: «В время СДР лишь в используются как резервный актив. Их заключается в том, чтобы единицей МВФ и ряда организаций и средством для государств-при по их обязательствам перед МВФ. СДР не ни валютой, ни к МВФ. В они собой потенциальное на используемые валюты – членов МВФ» [17, c. 50].