Файл: Контрольная работа по дисциплине Экономика организации (предприятия) вариант 28 студент 2 курса гр. Псо б по специальности право и организация социального обеспечения.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 12.04.2024

Просмотров: 21

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

В процессе формирования финансовых результатов рассчитывают:

-

валовую прибыль; -

прибыль (убыток) от продаж; -

прибыль (убыток) до налогообложения; -

чистую прибыль (убыток) отчетного периода.

Если валовая прибыль рассчитывается как разность между выручкой от продаж и себестоимостью реализованной продукции, то прибыль от продаж формируется как разность между выручкой от продаж и полной себестоимостью реализованной продукции, включающей в себя себестоимость реализованной продукции, коммерческие и управленческие расходы.

Действующая форма № 2 «Отчет о прибылях и убытках» и данные счетов 90 «Продажи» и 91 «Прочие доходы и расходы» (по новому счетному плану) позволяют рассчитать прибыль (убыток) от обычной деятельности как в целом за год, так и в поквартальном разрезе.

Финансовый результат от всех видов обычной деятельности выражается показателем «Прибыль (убыток) до налогообложения».

Конечным финансовым результатом деятельности предприятия является чистая прибыль (убыток) отчетного периода, которая формируется на счете 99 «Прибыли и убытки».

Алгоритм формирования финансовых результатов согласно Форме № 2 «Отчет о прибылях и убытках» представлен в приложениях 1 и 2.

Чистая прибыль является основным показателем для объявления дивидендов акционерам, а также источником средств, направляемых на увеличение уставного и резервного капитала, капитализации прибыли предприятия. Заключительными записями декабря отчетного года чистая прибыль переносится на счете 84 «Нераспределенная прибыль», которая по существу должна быть равна нераспределенной прибыли, если предприятие в течение года не использовало в исключительных случаях тую прибыль на покрытие текущих расходов по внутрихозяйственным программам.

В целом в понятие «финансовый результат» вкладывается определенный экономический смысл:

-

превышение (снижение) стоимости произведенной продукции над затратами на ее производство; -

превышение выручки от продаж (стоимости реализованной продукции) над полными затратами, понесенными в связи с ее производством и продажей (реализацией); -

превышение чистой прибыли отчетного периода над понесенными убытками.

Таким образом, финансовый результат в конечном итоге является финансово-экономической базой приращения собственного капитала предприятия. Кроме того, положительный финансовый результат свидетельствует об эффективном и целесообразном использовании активов предприятия, его основного и оборотного капитала.

Конечный финансовый результат деятельности предприятия любой организационно-правовой формы хозяйствования выражается так называемой бухгалтерской прибылью (убытком), выявленной за отчетный период на основании бухгалтерского учета всех ее хозяйственных операций и оценки статей бухгалтерского баланса по правилам, принятым в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденным приказом Министерства финансов РФ от 29 июля 1998 г. № 34н. Согласно данному Положению конечный финансовый результат отчетного периода отражается в бухгалтерском балансе как нераспределенная прибыль (непокрытый убыток), т. е. конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся за счет прибыли установленных в соответствии с законодательством Российской Федерации налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение правил налогообложения.

Чистая прибыль складывается из финансового результата от продаж (реализации) товаров, продукции (работ, услуг); доходов от участия в других организациях; процентов к получению, а минусом их к уплате; операционных доходов и расходов; внереализационных доходов и расходов, отложенных налоговых активов за минусом отложенных налоговых обязательства, а также за вычетом текущего налога на прибыль.

Прибыль от продаж товаров (работ, услуг) определяется как разница между выручкой (нетто) от продаж за минусом НДС, акцизов и аналогичных обязательных платежей и затратами на ее производство и реализацию. К обязательным платежам относятся экспортные пошлины, а также процентные надбавки к розничным ценам к некоторым видам продукции.

Созданы нормативные документы коренным образом изменили подход к методике расчета финансовых результатов для их отражения в бухгалтерской отчетности и исчисления выручки от продаж товаров, продукции (работ, услуг). В частности, для составления бухгалтерской отчетности выручка от продажи товаров, продукции, выполнения работ, оказания услуг устанавливается только по их отгрузке и по предъявлению покупателю (заказчику) расчетных документов. Если по договору обусловлен момент перехода права владения, пользования и распоряжения отгруженной продукцией заказчику после момента поступления денежных средств в оплату отгруженной продукции в банк либо в кассу предприятия непосредственно, а также зачета взаимных требований по расчетам, то выручка от реализации такой продукции (товаров) включается в «Отчет о прибылях и убытках» на дату поступления денежных средств (зачета). Аналогичный порядок применяется в отношении выполненных работ и оказанных услуг.

Вопрос 16

Ценовая политика предприятия

Ценовая политика предприятия – это утвержденный в организации комплекс принципов и методик определения цен на товары и услуги с учетом типа сложившейся на рынке конкурентной модели. Она применяется коммерческой организацией для увеличения рентабельности продаж, повышения маржинальности бизнеса и соответствует ее текущей маркетинговой стратегии. Как правило, ценовая политика определяется величиной спроса на продукты и услуги, ценами конкурентов на товары-аналоги, структурой издержек при создании и продвижении продукта и т. д. Ценовая политика предприятия соответствует микроуровню ее разработки и реализации.

Кроме того, существует ценовая политика государства, которую можно определить, как практические действия федерального центра, органов исполнительной власти субъектов РФ и местного самоуправления, направленные на установление, формирование и регулирование цен в национальной экономике, сфере услуг и осуществление контроля над соблюдением законодательства в области ценообразования. Ценовая политика является важной составляющей экономической политики государства, которая проводится путем анализа практики формирования цен, разработки общих положений, рекомендаций, направлений, принципов, методов и нормативов установления и регулирования цен, надбавок, наценок на товары и услуги, реализуемые прочими экономическими агентами. Ценовая политика государства разрабатывается на макроуровне, поскольку регулирует ценообразование всех действующих на территории страны экономических агентов. Особым видом ценовой политики государства является государственная тарифная политика, использующаяся при регулировании тарифов естественных монополий.

Вопрос 25

Коммерческий расчет предпринимательства

Экономическое управление субъектами предпринимательской деятельности требует использования коммерческого расчета, сущность которого заключается в определении прибыли как цели предпринимательства.

Коммерческий расчет является, с одной стороны, экономической категорией, а с другой – методом предпринимательской деятельности. Как экономическая категория коммерческий расчет представляет собой систему экономических отношений, возникающих в процессе производства и реализации благ (товаров, работ, услуг) между отдельными (самостоятельными) субъектами рынка, между субъектами рынка и государством (регионом), а также в предпринимательской структуре: между отдельными ее подразделениями, между самой структурой и ее трудовым коллективом, между собственниками капитала и наемными работниками по поводу сравнения затрат с доходами, выявления, распределения и использования прибыли.

Как метод предпринимательской деятельности коммерческий расчет является составной частью экономического механизма функционирования предприятия, способом расчетов прибыли и поисков резервов его увеличения путем максимизации доходов и минимизации расходов. Коммерческий расчет предполагает сравнение доходов с расходами, позволяет вычислить прибыль как цель предпринимательства.

Рыночные отношения, являясь основой коммерческого расчета, определяют принципы его функционирования. Принципом, который открывает возможность применения коммерческого расчета, является экономическая самостоятельность предпринимательской структуры (физического или юридического лица). Поскольку экономически самостоятельными в условиях рыночных отношений могут быть только прибыльные (рентабельные) субъекты предпринимательства, то вторым принципом коммерческого расчета является доходность. Без прибыли не может быть коммерческого расчета так же, как и предпринимательской деятельности. Получение прибыли становится основным интересом деятельности предпринимателей и наемных работников.

Интерес к получению прибыли определяет такой принцип коммерческого расчета, как экономическая заинтересованность. Заинтересованность в получении прибыли имеет не только предприниматель, его работники, но и государство, потому что через налогообложение прибыли формирует доходы государственного бюджета. Наемные работники могут получать премии и социальные выплаты за счет прибыли, а владельцы капитала (акционеры) – дивиденды. Предпринимательская структура в целом заинтересована в прибыли, так как может развиваться за счет его реинвестирования.

Принцип самостоятельности субъектов предпринимательства порождает принцип материальной ответственности. В условиях рыночных отношений предпринимательские структуры не могут даже мечтать о том, что кто-то простит им экономическую задолженность (долг) или предоставит безвозмездно средства. Рычагами принуждения предпринимателей к выполнению экономических обязательств выступают штрафы, пени, неустойки и признании банкротами.

Принцип материальной ответственности в системе коммерческого расчета касается не только предпринимателей (предприятий), но и отдельных работников. Работники отвечают за вверенные им материальные ценности и финансовые средства, предприятие несет ответственность за вознаграждение труда и капитала, а владелец – за долги. Коммерческий расчет не может осуществляться без контроля.

Контроль как принцип коммерческого расчета выступает в форме внутреннего и внешнего. Внешний контроль деятельности предпринимателей является важным инструментом государственного регулирования экономики юридически самостоятельных предпринимательских структур. Государство контролирует соблюдение законов, правомерность предпринимательской деятельности, правильность уплаты налогов и других обязательных платежей государству, местным органам и специальным фондам.

Все принципы коммерческого расчета используются в процессе экономического управления, т. е. при планировании различных показателей предпринимательской деятельности, начиная с формирования капитала для открытия предприятия и заканчивая оценкой эффективности его использования. Четкое соблюдение принципов коммерческого расчета обеспечивает высокую эффективность планирования всех показателей предпринимательской деятельности субъектов рыночных отношений.

Коммерческий расчет предполагает не только самоокупаемость (покрытие полученными доходами расходов), но и самофинансирования развития предприятий, возмещение расходов, связанных с расширенным воспроизведения за счет чистой прибыли. Основными формами коммерческого расчета является полный и неполный расчет. Полный коммерческий расчет охватывает предпринимательскую структуру в целом, а неполный, который по-другому называется внутренним, касается структурных подразделений, входящих в состав юридического лица. Внутренний коммерческий расчет касается задач и показателей, используемых в экономических отношениях внутри предприятий.

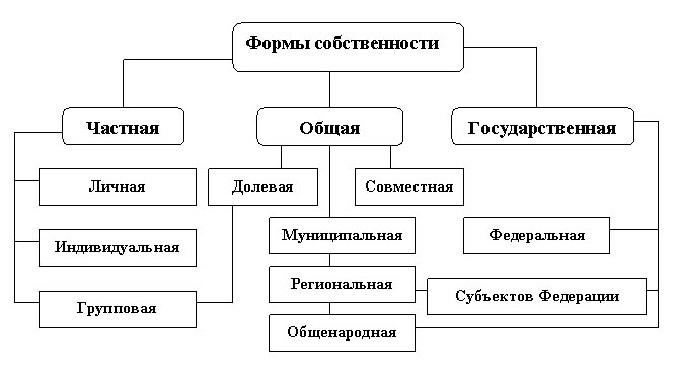

Вопрос 29

Виды и формы собственности

Классификация собственности происходит по различным видам. Виды и формы собственности могут классифицироваться в соответствии с формой присвоения различных форм собственности. Так, выделяется государственная, индивидуальная и коллективная собственность. В соответствии с правами собственности выделяют частную, совместную государственную собственность.

Виды и формы собственности

В зависимости от типа производственных отношений выделяют социалистическую, феодальную, первобытно-общинную, и капиталистическую форму.