ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 08.06.2024

Просмотров: 29

Скачиваний: 0

Т. Витрати виробництва.

-

Витрати виробництва: економічний і бухгалтерський підхід.*

-

Види витрат фірми.*

-

Виробнича функція.**

-

Функція вартості виробництва.**

-

Визначення оптимального обсягу виробництва.***

1.Витрати виробництва – це витрати на придбання факторів виробництва, які використовують для виробництва і реалізації продукції.

Від величини витрат виробництва залежать обсяги виробництва і величина прибутку. Тому метою фірми є мінімізація витрат виробництва. Мінімізація витрат – це процес, при якому виробництво певного обсягу продукції забезпечується з найменшими з усіх можливих варіантів витратами.

Існує два підходи до визначення витрат виробництва:

1 – бухгалтерські витрати – вартість факторів виробництва визначається в цінах їх придбання;

2 – економічні витрати – витрати на використання ресурсу з урахуванням втрачених можливостей іншого більш ефективного альтернативного їх використання.

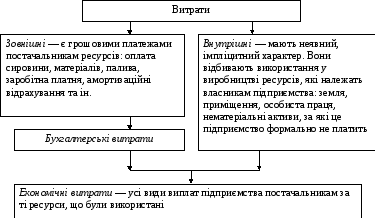

Витрати поділяють на внутрішні і зовнішні.

Зовнішні витрати – це плата за ресурси тим поставникам, які не є власниками фірми: витрати на сировину, енергію, транспорт, робочу силу.

Внутрішні витрати – це витрати на використання власних самостійно використовуваних ресурсів. Вони є неоплачуваними. Це власні грошові кошти, обладнання, споруди, підприємницькі здібності. Вартість внутрішніх витрат оцінюється як вартість їх найкращого альтернативного використання. До внутрішніх витрат відносять також нормальний прибуток. Нормальний прибуток – це мінімальна плата, необхідна, щоб утримувати інтерес підприємця в певній галузі.

Таким чином, економічні витрати – це всі зовнішні і внутрішні витрати, включно з нормальним прибутком.

2. Види витрат фірми.

Для аналізу роботи фірми використовують показники загальних, середніх і граничних витрат фірми.

В короткостроковому періоді для зміни кількості продукції фірми необхідно змінювати кількість деяких факторів виробництва. при цьому кількість використання інших факторів залишається незмінною.

В цілому всі витрати фірми складають загальні витрати (ТС). Вони складаються з постійних і змінних витрат.

Постійні витрати (ТFС) – це витрати фірми, які не залежать від не залежать від коливань обсягів випуску продукції фірми. При зміні обсягів виробництва вони залишаються незмінними. Це зарплата адміністрації та управлінського персоналу, амортизація, плата за оренду, кредит. Рекламу тощо. Вони існують навіть тоді, коли фірма тимчасово припиняє виробництво.

Змінні витрати (TVC) – це витрати, які змінюються при зміні фірмою обсягів виробництва. це витрати на закупку сировини, робочої сили, енергоносіїв, запасних частин тощо.

ТС = ТFС+ TVC

Середні витрати (АС) – це витрати фірми в розрахунку на одиницю продукції.

АТС=![]() ТС

/ Q

ТС

/ Q

де Q – обсяги випуску.

Середні витрати

складаються з середніх постійних

![]() АFС

і середніх змінних витрат

АVC.

АFС

і середніх змінних витрат

АVC.

.

АТС=![]() АFС

+ АVC

АFС

+ АVC

Середні витрати порівнюють з ціною товару.

Граничні витрати (МС) – це витрати фірми на виробництво наступної одиниці товару, тобто це витрати на збільшення виробництва на одну одиницю товару.

МС = ∆ТС/∆Q

∆ТС = TC2 – TV1; ∆Q = Q2 – Q1

3. Виробнича функція.

Функція вартості виробництва.

Функція сукупної вартості виробництва (ТС) показує зв'язок обсягів виробництва та вартості виробництва.

ТС=РLL+PKK,

де L – кількість праці, залученої в виробництво,

РL - ціна одиниці праці,

К – кількість затраченого капіталу,

PK - ціна одиниці капіталу.

Графічне зображення функції сукупної вартості виробництва називається ізокоста.

4.Функція вартості виробництва.

5. Визначення оптимальних обсягів виробництва. Питання для контролю знань:

-

Що таке витрати виробництва?*

-

Види витрат фірми.**

-

Які витрати фірми завжди переважають за величиною: економічні чи бухгалтерські?***

-

Що таке економічний прибуток? Чим він відрізняється від бухгалтерського прибутку?**

-

Що характеризує виробнича функція?**

-

Що таке ізокванта?**

-

Що характеризує функція вартості виробництва.?**

-

Що таке ізокоста?**

-

Визначення оптимального обсягу виробництва.***

Тема 11. Поточні витрати та ціни на продукцію.

1. Загальна характеристика витрат на виробництво продукції.

2. Класифікація витрат.

3. Система управління витратами.

4. Сукупні витрати та собівартість продукції.

5. Кошторис витрат та порядок його розробки.

6. Собівартість окремих виробів.

7. Ціни на продукцію, їх характеристика та види.

8. Методи встановлення та регулювання.

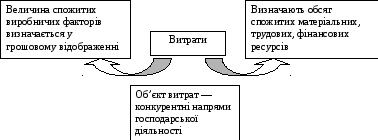

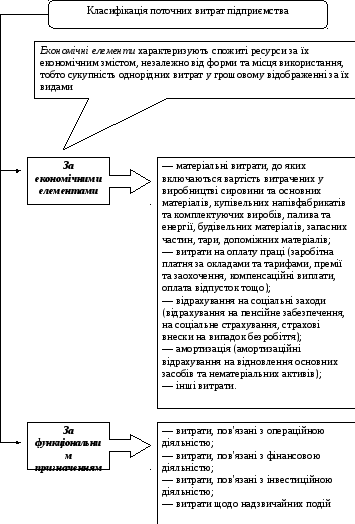

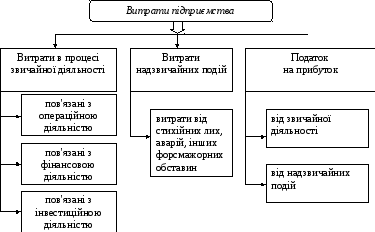

Витрати — обсяг спожитих виробничих факторів (матеріальних, фінансових, трудових ресурсів), необхідних для здійснення підприємством господарської діяльності, направленої на отримання прибутку та максимізацію добробуту власників у грошовому вираженні

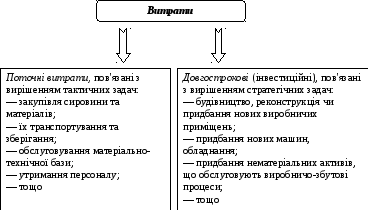

Поточні витрати — сукупність затрат живої та уречевленої праці, що виражені у грошовій формі, на здійснення поточної господарської діяльності підприємства (виробничої, реалізаційної, фінансової, іншої)

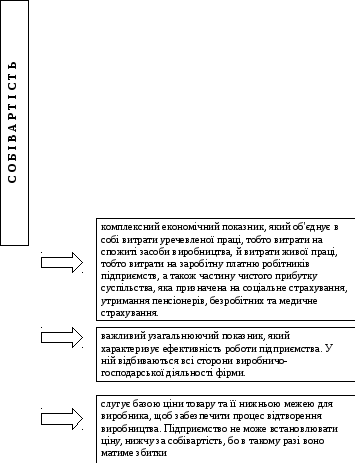

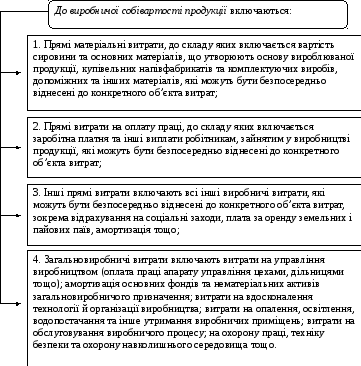

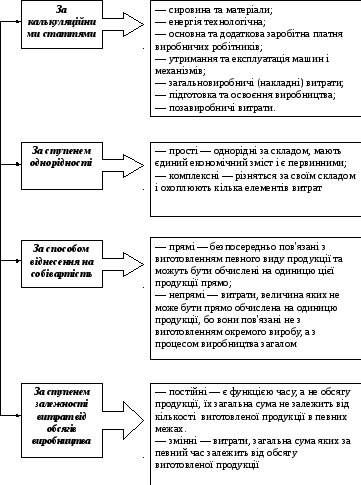

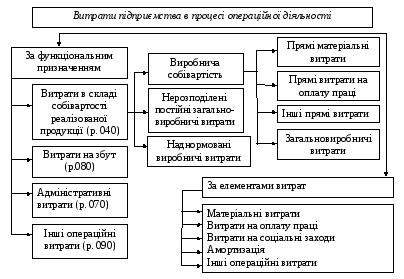

Витрати підприємства включаються в собівартість продукції.

Собівартість продукції як економічна категорія є грошовим виразом витрат на виробництво та реалізацію продукції.

Відповідно до Закону України «Про бухгалтерський облік та фінансову звітність» та положення (стандарту) бухгалтерського обліку «Витрати» собівартість реалізованої продукції (продукції, послуг) складається з виробничої собівартості продукції (робіт, послуг), яка була реалізована протягом звітного періоду, нерозподілених постійних загальновиробничих витрат та наднормованих виробничих витрат.

За новими правилами бухгалтерського обліку не всі витрати включаються до собівартості реалізованої продукції. Витрати, пов’язані з операційною діяльністю, які не включаються до собівартості реалізованої продукції, поділяються на:

-

адміністративні (загальногосподарські витрати, спрямовані на обслуговування та управління підприємством);

-

витрати на збут (витрати, пов’язані з реалізацією (збутом) продукції);

— інші операційні витрати.

Класифікація витрат підприємства (відповідно положення

(стандарту) бухгалтерського обліку «Витрати»)

Класифікація витрат, пов'язаних з операційною

діяльністю підприємства (відповідно положення (стандарту)

бухгалтерського обліку «Витрати»)

1.

Кошторисні.

Собівартість

товарної продукції визначають, додаючи

до суми кошторису інші витрати, що

відносяться на собівартість.

3.

Пофакторний метод, за

яким визначають собівартість продукції

з урахуванням впливу різноманітних

чинників на її формування.

C=

де

Сб

—

собівартість планового обсягу товарної

продукції за рівнем витрат базового

(минулого) періоду. Така собівартість

називається розрахунковою; m

—

кількість факторів, які впливають на

собівартість продукції в плановому

періоді; ∆Сj;—

зміна собівартості під виливом

різноманітних факторів.

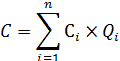

де

С — загальна собівартість товарної

продукції; n

—

кількість найменувань продукції; Сi

—

собівартість одиниці продукції; Qi

— загальний обсяг виробництва продукції

і-го

виду.

![]()

2. Підсумовування попередньо визначеної собівартості окремих виробів:

Калькуляція собівартості є визначенням витрат за статтями собівартості.

Калькуляція собівартості:

Стаття І. Сировина та матеріали.

Витрати матеріалів на виробництво продукції визначаються так:

Мв = ![]() ,

,

де ![]() — обсяг випуску продукції i-го

найменування в натуральному виразі;

— обсяг випуску продукції i-го

найменування в натуральному виразі;

n — кількість найменувань виготовленої продукції;

Мнв — витрати матеріалу на зміну залишків незавершеного виробництва.

Витрати виробництва за цією статтею:

Вм = ![]()